❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

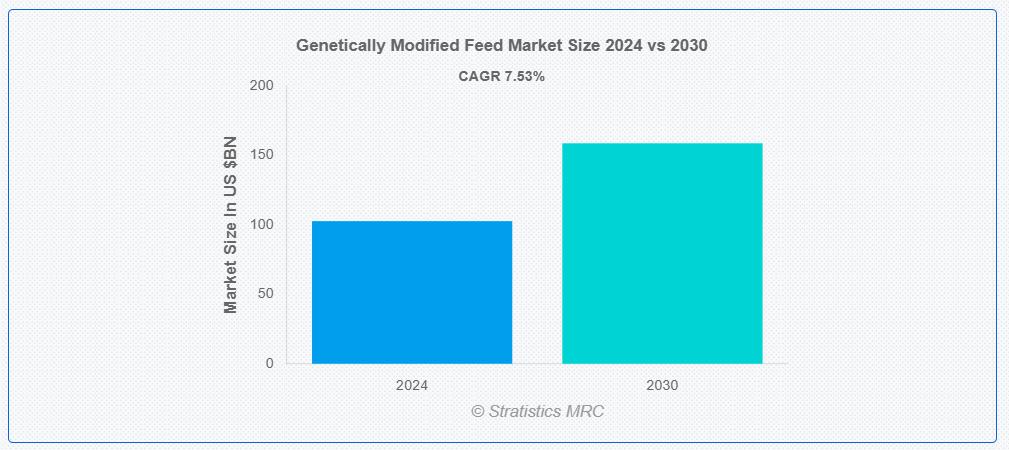

ストラティスティクスMRCによると、世界の遺伝子組み換え飼料市場は2024年に1,026億3,000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.53%で成長し、2030年までに1,586億5,000万ドルに達すると見込まれている。特定の品質(栄養価の向上、病気や害虫への耐性、環境ストレス耐性など)を改善するために遺伝子操作を施した動物飼料は、遺伝子組み換え(GM)飼料と呼ばれる。農業における遺伝子組み換え飼料の主な目的は、飼料効率の向上、収穫量の増加、化学農薬の必要性削減である。

米国農務省(USDA)によれば、米国産トウモロコシ、陸地綿、大豆の90%以上が遺伝子組み換え(GE)品種を用いて生産されている。

市場動向:

推進要因:

動物性製品への需要増加

世界人口の増加、都市化、所得向上に伴い、肉、乳製品、卵などの動物性製品への需要が高まっています。この消費拡大傾向を受け、農業部門は生産効率の向上が求められています。農家はこの需要に応えるため、信頼性が高く手頃な価格の家畜飼料ソリューションを必要としている。栄養価の向上、成長速度の加速、疾病抵抗性の強化を実現する遺伝子組み換え飼料は、こうした状況において不可欠であり、高品質な動物性製品の安定供給を保証する。さらに、遺伝子組み換え飼料の導入は、より少ない資源でより多くの家畜を飼育する必要性によって大きく推進されている。

制約要因:

社会的態度と消費者懸念

遺伝子組み換え生物(GMO)の健康・環境リスクに関する科学的合意があるにもかかわらず、世論と消費者の懸念は依然として主要な障壁となっている。遺伝子組み換え飼料を含むGMOの安全性は、特に欧州やアジアの一部地域で広く疑問視されている。その結果、環境保護団体がGMO製品に反対し、消費者がボイコットする動きが見られる。さらに、消費者の嗜好が食品生産方法に影響を与え続ける中、遺伝子組み換え飼料への反対は、非GMOや有機認証を求める市場での使用を制限する可能性がある。

機会:

特定の家畜ニーズに合わせた遺伝子組み換え飼料の開発

様々な家畜種の栄養要求に特に適した遺伝子組み換え飼料の開発が、この機会をもたらす。遺伝子工学とバイオテクノロジーの発展により、豚、牛、家禽、水産養殖種それぞれの固有のニーズを満たす最適な栄養プロファイルを持つ飼料を生産できるようになった。タンパク質や特定アミノ酸の含有量増加、必須ビタミン・ミネラルの高濃度化など、遺伝子組み換え飼料の開発により、家畜の成長率・健康状態・生産性を向上させることが可能となる。さらに、より専門的で効果的な飼料市場が拡大するにつれ、各種家畜の特定要件に対応した遺伝子組み換え飼料を開発する企業の機会も増加する見込みである。

脅威:

有機飼料および非遺伝子組み換え飼料との競合

有機製品および非遺伝子組み換え製品に対する消費者需要の高まりは、遺伝子組み換え飼料市場にとって重大な脅威となっています。持続可能で自然な農業手法への傾向が強まっており、健康や環境への懸念から、非遺伝子組み換え飼料で飼育された動物由来製品を購入することを好む消費者が増加しています。さらに、欧州や北米など有機認証基準が厳格で食品調達源への消費者意識が高い地域では、この傾向が特に顕著である。有機・非遺伝子組み換え食品の需要が増加するにつれ、農家や生産者は非遺伝子組み換え飼料へ移行する可能性があり、遺伝子組み換え飼料の市場シェアはさらに縮小する見込みである。

COVID-19の影響:

COVID-19パンデミックは遺伝子組み換え(GM)飼料市場に重大な影響を与えました。世界的なサプライチェーンの混乱により原材料不足や生産遅延が発生し、製造工場の閉鎖や輸送制限がGM飼料原料の供給を阻害して飼料生産と農家への配送に影響を及ぼしたためです。またパンデミックによる景気後退で畜産物需要が減少し、GM飼料の必要性も低下しました。しかし、各国が徐々に回復するにつれ、農業生産性の向上と食料安全保障の改善に焦点が当てられ、効率的で高収量の遺伝子組み換え飼料ソリューションへの関心が再び高まり、市場は回復の兆しを見せている。

予測期間中、ヨーグルトセグメントが最大規模となる見込み

遺伝子組み換え(GM)飼料市場はペレットセグメントが主導すると予測される。飼料効率の向上、正確な栄養成分、取り扱い容易性から、ペレットは飼料として頻繁に選択される。畜産、家禽、水産養殖事業において、一貫性のある均一な飼料形態を提供する。大規模農業経営にとってより経済的であることに加え、ペレットはマッシュやクラムブルなどの他の形態よりも輸送・保管が容易である。さらに、動物の成長率向上、飼料廃棄物の最小化、最適な栄養吸収の保証が可能である点が、ペレットの人気の理由である。

予測期間においてチーズセグメントが最高のCAGRを示す見込み

遺伝子組み換え(GM)飼料市場において、濃縮飼料セグメントが最高のCAGRで成長すると予測される。家畜にバランスの取れた食事を提供するため、粗飼料と配合飼料(通常、タンパク質、ビタミン、ミネラルを豊富に含む高栄養飼料原料)を組み合わせます。配合飼料は、特に集約的な農業システムにおいて、動物の成長、生産性、全体的な健康状態を改善できるため、その需要が高まっています。さらに、家畜の生産性向上と世界的な動物性製品への需要増加への対応が重視される中、粗飼料セグメントよりも配合飼料セグメントの方が速いペースで拡大しています。

最大シェア地域:

遺伝子組み換え(GM)飼料市場は北米地域が主導すると予測される。特に米国とカナダにおける遺伝子組み換え作物やその他の先進型農業技術の広範な利用が、同地域の優位性を生み出している。食料安全保障問題への対応や高効率畜産への需要増大も、同地域における遺伝子組み換え飼料の利用拡大要因である。さらに、GM飼料の主要原料であるトウモロコシや大豆などのGM作物の大規模生産が、北米の市場での地位をさらに強化している。

最高CAGR地域:

遺伝子組み換え(GM)飼料市場は、アジア太平洋地域で最高CAGR(年平均成長率)で成長すると予測されている。特に中国、インド、東南アジア諸国における肉類消費量の増加、人口増加、都市化が、同地域の畜産物の生産を急速に拡大させている。動物の健康を最大化し、農業生産性を向上させ、食糧安全保障を保証するため、これらの国々は遺伝子組み換え飼料を段階的に導入している。さらに、飼料転換率の向上や費用対効果の高さといった利点に関する認識の高まりが、同地域における遺伝子組み換え飼料の採用を後押ししている。

市場の主要企業

遺伝子組み換え飼料市場の主要企業には、Bayer AG, Dow Chemical Company, Archer Daniels Midland Company, Tyson Foods, Syngenta Group, Corteva Agriscience, J.R. Simplot Company, Okanagan Specialty Fruits Inc., DuPont de Nemours, Inc., BASF SE, Ingredion Incorporated, Novozymes Inc, Phibro Animal Health Corporation, Kent Corporation and Evonik Industries AGなどが含まれる。

主な動向:

2024年7月、タイソン・フーズ社はジョージア州ヴィエナにある家禽生産施設をハウス・オブ・レイフォード・ファームズ社に売却する契約を締結した。同施設の売却は、タイソン・フーズ社が工場ネットワークの最適化を継続的に進める一環であり、同社は他の生産拠点から顧客注文への対応を継続する。

2024年5月、ダウとフリーポイント・エコシステムズ・サプライ&トレーディング社は、ダウの米国メキシコ湾岸事業において、年間推定65,000メートルトンの認証済み循環型プラスチック廃棄物由来熱分解油を原料とし、新規バージングレード相当プラスチックを生産する契約を発表した。ダウとフリーポイント・エコシステムズは、プラスチック廃棄物を高付加価値素材へ転換するリサイクルシステムを構築し、北米におけるプラスチック循環型経済の促進に取り組んでいる。

2024年4月、バイエルAGはドイツ・ノルトライン=ヴェストファーレン州ヴッパータール市の公益事業会社ヴッパータール市営電力会社(WSW)と、再生可能エネルギー由来電力の長期供給契約を締結した。本契約はバイエルの持続可能性へのグローバルな取り組みを強調するものである。

対象原料:

• 作物

• 果物・野菜

• その他原料

対象形態:

• ペレット

• クラムブル

• マッシュ

• 粉/ケーキ

対象飼料タイプ:

• 粗飼料

• 濃縮飼料

対象用途:

• 家禽

• 豚

• 肉牛

• 水産養殖

• ペットフード

• 馬

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の遺伝子組み換え飼料市場(原料別)

5.1 はじめに

5.2 作物

5.2.1 トウモロコシ

5.2.2 大豆

5.2.3 綿実

5.2.4 キャノーラ

5.2.5 アルファルファ

5.2.6 サトウキビ糖蜜

5.2.7 ベニバナ

5.2.8 小麦ミディングス

5.3 果物・野菜

5.3.1 パパイヤ

5.3.2 ジャガイモ

5.3.3 ナス

5.3.4 カボチャ

5.3.5 トマト

5.4 その他の原料

6 形態別グローバル遺伝子組み換え飼料市場

6.1 概要

6.2 ペレット

6.3 クラムブル

6.4 マッシュ

6.5 粉/ケーキ

7 飼料タイプ別グローバル遺伝子組み換え飼料市場

7.1 概要

7.2 粗飼料

7.3 濃縮飼料

8 用途別グローバル遺伝子組み換え飼料市場

8.1 概要

8.2 家禽

8.2.1 採卵鶏

8.2.2 ブロイラー

8.2.3 七面鳥

8.3 豚

8.3.1 育成豚

8.3.2 スターター

8.3.3 母豚

8.4 牛

8.4.1 乳牛

8.4.2 子牛

8.5 養殖

8.5.1 鯉

8.5.2 マス

8.5.3 サケ

8.5.4 エビ

8.6 ペットフード

8.6.1 犬

8.6.2 猫

8.6.3 鳥類

8.6.4 魚類

8.7 馬

8.8 その他の用途

9 地域別グローバル遺伝子組み換え飼料市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Bayer AG

11.2 Dow Chemical Company

11.3 Archer Daniels Midland Company

11.4 Tyson Foods

11.5 Syngenta Group

11.6 Corteva Agriscience

11.7 J.R. Simplot Company

11.8 Okanagan Specialty Fruits Inc.

11.9 DuPont de Nemours, Inc.

11.10 BASF SE

11.11 Ingredion Incorporated

11.12 Novozymes Inc

11.13 Phibro Animal Health Corporation

11.14 Kent Corporation

11.15 Evonik Industries AG

表一覧

1 地域別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

2 世界の遺伝子組み換え飼料市場見通し、原料別(2022-2030年)(百万ドル)

3 世界の遺伝子組み換え飼料市場見通し、作物別(2022-2030年)(百万ドル)

4 遺伝子組み換え飼料の世界市場見通し:トウモロコシ別(2022-2030年)(百万ドル)

5 遺伝子組み換え飼料の世界市場見通し:大豆別(2022-2030年)(百万ドル)

6 グローバル遺伝子組み換え飼料市場見通し、綿実別(2022-2030年)(百万ドル)

7 グローバル遺伝子組み換え飼料市場見通し、キャノーラ別(2022-2030年)(百万ドル)

8 アルファルファ別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

9 サトウキビ糖蜜別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

10 グローバル遺伝子組み換え飼料市場見通し、ベニバナ別(2022-2030年)(百万ドル)

11 小麦ミール別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

12 果物・野菜別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

13 グローバル遺伝子組み換え飼料市場見通し:パパイヤ別(2022-2030年)(百万ドル)

14 グローバル遺伝子組み換え飼料市場見通し:ジャガイモ別(2022-2030年)(百万ドル)

15 ナス別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

16 カボチャ別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

17 トマト別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

18 その他原料別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

19 形態別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

20 ペレット別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

21 世界の遺伝子組み換え飼料市場見通し、クラムブル別(2022-2030年)(百万ドル)

22 世界の遺伝子組み換え飼料市場見通し、マッシュ別(2022-2030年)(百万ドル)

23 グローバル遺伝子組み換え飼料市場見通し、ミール/ケーキ別(2022-2030年)(百万ドル)

24 グローバル遺伝子組み換え飼料市場見通し、飼料タイプ別(2022-2030年)(百万ドル)

25 粗飼料別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

26 濃縮飼料別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

27 用途別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

28 家禽別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

29 世界の遺伝子組み換え飼料市場見通し、産卵鶏用(2022-2030年)(百万ドル)

30 世界の遺伝子組み換え飼料市場見通し、ブロイラー用(2022-2030年)(百万ドル)

31 世界の遺伝子組み換え飼料市場見通し、七面鳥別(2022-2030年)(百万ドル)

32 世界の遺伝子組み換え飼料市場見通し、豚別(2022-2030年)(百万ドル)

33 世界の遺伝子組み換え飼料市場見通し、成長期用飼料別(2022-2030年)(百万ドル)

34 世界の遺伝子組み換え飼料市場見通し、スターター飼料別(2022-2030年)(百万ドル)

35 世界の遺伝子組み換え飼料市場見通し、母豚別(2022-2030年)(百万ドル)

36 世界の遺伝子組み換え飼料市場見通し:牛別(2022-2030年)(百万ドル)

37 世界の遺伝子組み換え飼料市場見通し:乳牛別(2022-2030年)(百万ドル)

38 世界の遺伝子組み換え飼料市場見通し、子牛別(2022-2030年)(百万ドル)

39 世界の遺伝子組み換え飼料市場見通し、水産養殖別(2022-2030年)(百万ドル)

40 世界の遺伝子組み換え飼料市場見通し、鯉別(2022-2030年)(百万ドル)

41 世界の遺伝子組み換え飼料市場見通し、マス別(2022-2030年)(百万ドル)

42 世界の遺伝子組み換え飼料市場見通し、サケ別(2022-2030年)(百万ドル)

43 世界の遺伝子組み換え飼料市場見通し、エビ別(2022-2030年)(百万ドル)

44 ペットフード別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

45 犬別グローバル遺伝子組み換え飼料市場見通し(2022-2030年)(百万ドル)

46 猫用遺伝子組み換え飼料の世界市場見通し(2022-2030年)(百万ドル)

47 鳥類用遺伝子組み換え飼料の世界市場見通し(2022-2030年)(百万ドル)

48 魚類用遺伝子組み換え飼料の世界市場見通し(2022-2030年)(百万ドル)

49 世界の遺伝子組み換え飼料市場見通し:馬用(2022-2030年)(百万ドル)

50 世界の遺伝子組み換え飼料市場見通し:その他の用途別(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖