❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

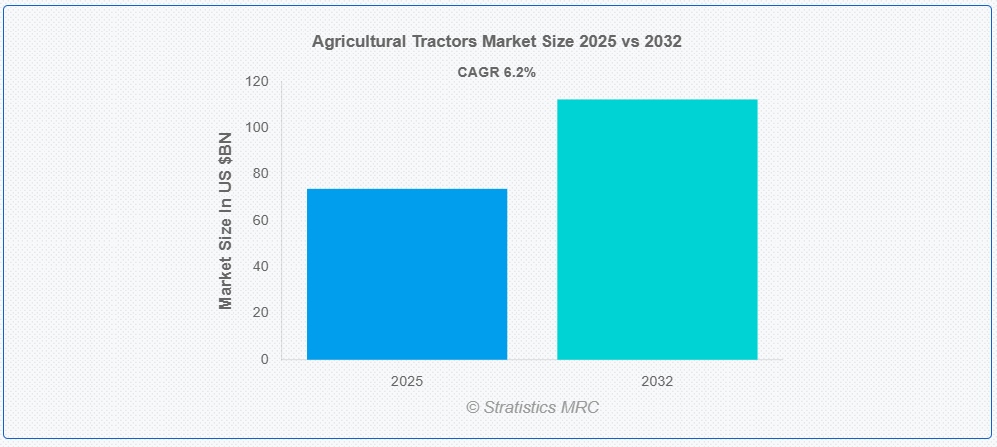

ストラテジックス・MRCの調査によると、2025年の世界農業用トラクター市場は$73.8億ドルと推計され、2032年までに$112.4億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.2%で成長すると見込まれています。農業用トラクターは、農業や農作業で多様な任務を遂行するために設計された強力で多目的の機械です。これらの車両は主に耕起、耕運、播種、収穫などに使用されます。大型のホイールと高トルクエンジンを搭載しており、プラウ、ハーロウ、シードラーなどの重機を牽引できます。トラクターは運搬、灌漑、施肥などの作業も支援し、現代農業において不可欠な存在です。技術革新により、農業用トラクターにはGPSナビゲーション、自動化システム、燃料効率の向上などの先進機能が搭載され、農場の生産性向上と手作業の削減に貢献しています。

中国国家統計局の報告によると、小型トラクターは大型・中型トラクターに代わって普及が進んでいます。2023年末時点で、同国では大型・中型トラクターの台数が440万台を記録しました。

市場動向:

要因:

農業の機械化が進展

農業の機械化が進展していることが、市場の大幅な成長を牽引しています。農場の規模拡大と効率向上への需要の高まりに伴い、耕起、播種、収穫などの作業の自動化にトラクターが不可欠となっています。機械化は労働コストの削減、生産性の向上、作物の収量向上を実現します。さらに、GPSシステム、精密農業ツール、燃料効率の良いエンジンなどの技術革新により、トラクターはより先進型でアクセスしやすいものとなっています。この傾向は、農業機械化が農業の慣行を革命的に変革し、トラクターの需要を増加させている開発途上地域で特に顕著です。

制約要因:

インフラの不足

市場におけるインフラの不足は、成長と効率を大幅に阻害する可能性があります。不十分な道路網、維持管理施設の不足、部品の入手困難さは、特に遠隔地域においてトラクターの完全な活用を妨げます。これにより、頻繁な故障、生産性の低下、農家の運営コストの増加が発生します。さらに、インフラの不足はトラクターやアクセサリーの timely 配送を妨げ、農家が最新技術にアクセスするのを困難にし、最終的に農業の進展と機械化を阻害しています。

機会:

カスタム雇用の増加傾向

市場におけるカスタム雇用の増加傾向は、業界の構造を変革しています。小規模農家は、高額な設備を購入する代わりにトラクターのレンタルサービスを選択する傾向が強まっています。カスタム雇用は、耕起、播種、収穫など特定の作業に高品質な機械を所有の負担なく利用可能にします。この傾向は、コスト効率が高く効率的な農業ソリューションの需要増加と、個々の作物や畑の要件に合った専門機器の可用性が後押ししています。これにより、アクセス性と生産性が向上しています。

脅威:

意識の不足と熟練した人材の不足

市場における意識の不足と熟練労働力の不足は、生産性と効率性に悪影響を及ぼしています。多くの農家は最新のトラクター技術とそのメリットについて知らないため、現代の機械の活用が不十分です。さらに、熟練した操作者やメンテナンス要員の不足により、適切な操作やメンテナンスが行われず、トラクターの故障頻度が増加し、寿命が短縮されています。このスキルギャップは、トラクターの性能だけでなく、先進型機械化の採用を制限し、農業の進展を遅らせています。

COVID-19の影響:

COVID-19パンデミックは市場に重大な影響を与え、生産、サプライチェーン、需要を混乱させました。工場の閉鎖と制限により、製造と納期の遅延が発生し、労働力不足がトラクターのメンテナンスと修理に影響を及ぼしました。需要面では、多くの農家が財務難に直面し、新規設備への投資が制限されました。しかし、パンデミックは効率的な機械化農業の必要性を浮き彫りにし、食料安全保障の確保と労働依存の軽減手段としてトラクターへの関心が高まりました。

ユーティリティトラクターセグメントは、予測期間中に最大の市場シェアを占めると予想されています

ユーティリティトラクターセグメントは、予測期間中に最大の市場シェアを占めると予想されています。これらのコンパクトで多目的マシンは、小規模から中規模の農場に最適で、耕起、耕運、草刈り、運搬、機器の運搬など多様な作業に対応可能です。ユーティリティトラクターは耐久性、燃料効率、操作の容易性を備えており、コスト効果の高いソリューションを求める農家にとって魅力的な選択肢となっています。多様なアタッチメントへの対応能力は、その価値をさらに高め、多様な農業分野での需要を後押ししています。

灌漑セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、灌漑セグメントは最も高い成長率を記録すると予測されています。灌漑用アタッチメント(スプレーヤーや灌漑ポンプなど)を搭載したトラクターは、農家が灌漑プロセスを自動化・最適化可能にします。これにより、水資源の無駄遣いを削減し、作物の健康を改善し、生産性を向上させます。水不足や気候変動への懸念が高まる中、トラクターベースの灌漑ソリューションの需要が拡大しており、現代の持続可能な農業実践における不可欠な機能となっています。

最大のシェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。同地域の確立された農業部門は、耕起、播種、収穫などの作業にトラクターに依存しています。GPSや自動化システムなどの精密農業技術の採用拡大が、トラクターの需要をさらに後押ししています。さらに、農業機械化を支援する政府の政策やインセンティブが市場成長を促進しています。米国とカナダが市場シェアをリードし、持続可能で先進型の機械に焦点を当てています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。インドや中国などの国では、現代的な設備を導入する農家に対する補助金や金融支援を含む、農業機械化を促進する政策が実施されています。アジア太平洋地域のメーカーは、燃料効率の向上、人間工学的設計の改善、GPS追跡や自動制御システムなどの先進型機能を備えたトラクターの開発に研究開発投資を拡大しています。

市場における主要企業

農業用トラクター市場における主要企業には、John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation, Mahindra & Mahindra Ltd., New Holland Agriculture, Foton Lovol, Escorts Group, JCB, Belarus Tractor Company, TYM Tractors, Apollo Tractors, Jinma Tractor, Zetor Tractors a.s. and Argo Tractors S.p.A.が含まれます。

主要な動向:

2024年8月、CNHのブランドであるニュー・ホランドは、インドで初めて100馬力を超える国産トラクターを発売しました。TREM-IV排出ガス基準に準拠したエンジンを搭載した「WORKMASTER 105」は、インド市場に先進型技術と性能を提供します。

2024年2月、マヒンドラは全国農業機械見本市で2つの新サブコンパクトおよびコンパクトトラクターモデルを発表しました。新「Powered by OJA」トラクターは、強化されたパワーと快適性、機能でユーザー体験の向上を目的としています。

対象トラクタータイプ:

• ユーティリティトラクター

• 列作トラクター

• 果樹園トラクター

• コンパクトトラクター

• ガーデン・トラクター

• 高出力

• その他のトラクタータイプ

対応燃料タイプ:

• ディーゼル

• ガソリン

• 電気

• ハイブリッド

対応タイヤタイプ:

• ラジアルタイヤ

• バイアス・タイヤ

• デュアルタイヤ

対応用途:

• 耕起・耕作

• 収穫

• 運搬・輸送

• 土壌準備

• 灌漑

• その他の用途

対象ユーザー:

• 個人農家

• 商業用

• 政府

• 農業請負業者

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル農業用トラクター市場(トラクタータイプ別)

5.1 概要

5.2 ユーティリティトラクター

5.3 列作物用トラクター

5.4 果樹園用トラクター

5.5 コンパクトトラクター

5.6 ガーデン用トラクター

5.7 高出力

5.8 その他のトラクタータイプ

6 グローバル農業用トラクター市場、燃料タイプ別

6.1 概要

6.2 ディーゼル

6.3 ガソリン

6.4 電気

6.5 ハイブリッド

7 グローバル農業用トラクター市場、タイヤタイプ別

7.1 概要

7.2 ラジアルタイヤ

7.3 バイアスタイヤ

7.4 ダブルタイヤ

8 グローバル農業用トラクター市場(用途別)

8.1 概要

8.2 耕起・耕作

8.3 収穫

8.4 運搬・輸送

8.5 土壌準備

8.6 灌漑

8.7 その他の用途

9 グローバル農業用トラクター市場、エンドユーザー別

9.1 概要

9.2 個人農家

9.3 商業用

9.4 政府

9.5 農業請負業者

9.6 その他のエンドユーザー

10 グローバル農業用トラクター市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要な戦略

12 企業プロファイル

12.1 John Deere

12.2 CNH Industrial

12.3 AGCO Corporation

12.4 Kubota Corporation

12.5 Mahindra & Mahindra Ltd.

12.6 New Holland Agriculture

12.7 Foton Lovol

12.8 Escorts Group

12.9 JCB

12.10 Belarus Tractor Company

12.11 TYM Tractors

12.12 Apollo Tractors

12.13 Jinma Tractor

12.14 Zetor Tractors a.s.

12.15 Argo Tractors S.p.A.

表の一覧

1 グローバル農業用トラクター市場動向(地域別)(2024-2032年)($MN)

2 グローバル農業用トラクター市場動向(トラクタータイプ別)(2024-2032年)($MN)

3 グローバル農業用トラクター市場動向(ユーティリティトラクター別)(2024-2032年)($MN)

4 グローバル農業用トラクター市場動向(行作物用トラクター別)(2024-2032年)($MN)

5 グローバル農業用トラクター市場動向(果樹園用トラクター別)(2024-2032年)($MN)

6 グローバル農業用トラクター市場動向(コンパクトトラクター別)(2024-2032年)($MN)

7 グローバル農業用トラクター市場動向:ガーデン用トラクター別(2024-2032年)($MN)

8 グローバル農業用トラクター市場動向:高出力別(2024-2032年)($MN)

9 グローバル農業用トラクター市場動向(その他のトラクタータイプ別)(2024-2032年)($MN)

10 グローバル農業用トラクター市場動向(燃料タイプ別)(2024-2032年)($MN)

11 グローバル農業用トラクター市場動向(ディーゼル別)(2024-2032年)($MN)

12 グローバル農業用トラクター市場動向(ガソリン別)(2024-2032年)($MN)

13 グローバル農業用トラクター市場動向(電気式別)(2024-2032年)($MN)

14 グローバル農業用トラクター市場動向(ハイブリッドタイプ別)(2024-2032年)($MN)

15 グローバル農業用トラクター市場動向(タイヤタイプ別)(2024-2032年)($MN)

16 グローバル農業用トラクター市場動向(ラジアルタイヤ別)(2024-2032年)($MN)

17 グローバル農業用トラクター市場動向(バイアスタイヤ別)(2024-2032年)($MN)

18 グローバル農業用トラクター市場動向(デュアルタイヤ別)(2024-2032年)($MN)

19 グローバル農業用トラクター市場動向(用途別)(2024-2032年)($MN)

20 グローバル農業用トラクター市場動向(耕起・耕作用途別)(2024-2032年)($MN)

21 グローバル農業用トラクター市場動向(収穫用途別)(2024-2032年)($MN)

22 グローバル農業用トラクター市場動向:輸送・搬送用途別(2024-2032年)($MN)

23 グローバル農業用トラクター市場動向:土壌準備用途別(2024-2032年)($MN)

24 グローバル農業用トラクター市場動向(灌漑別)(2024-2032年)($MN)

25 グローバル農業用トラクター市場動向(その他の用途別)(2024-2032年)($MN)

26 グローバル農業用トラクター市場動向、最終ユーザー別(2024-2032年)($MN)

27 グローバル農業用トラクター市場動向、個人農家別(2024-2032年)($MN)

28 グローバル農業用トラクター市場動向、商業用(2024-2032年)($MN)

29 グローバル農業用トラクター市場動向、政府別(2024-2032年)($MN)

30 グローバル農業用トラクター市場動向、農業請負業者別(2024-2032年)($MN)

31 グローバル農業用トラクター市場動向、その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖