❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ポリウレアコーティング剤市場の見通し(2025年~2035年)

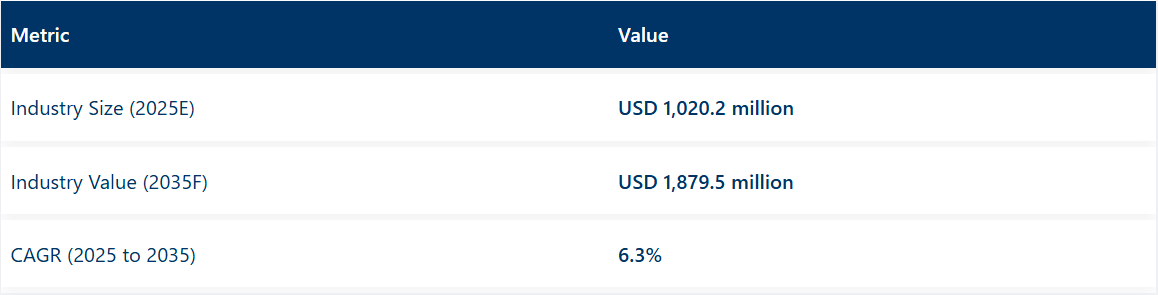

世界のポリウレアコーティング剤市場は、2025年にUSD 1,020.2百万ドルと推定され、2035年までにUSD 1,879.5百万ドルに達すると予測されており、予測期間中に6.3%の年平均成長率(CAGR)を示す見込みです。成長過程は、建設、自動車、産業分野での採用拡大に支えられています。これらの分野では、腐食防止、防水性、長期耐久性が求められる保護コーティングが需要を牽引しています。

ポリウレアコーティング剤は、急速な硬化、化学抵抗性、機械的強度などの高性能特性から利用されています。これらのコーティング剤は、インフラ、石油・ガスパイプライン、自動車部品、廃水処理施設など、湿気、摩耗、または化学物質にさらされる表面に適用されています。Protective Coatings Europeによると、ポリウレアは、従来のエポキシやポリウレタンに代わって採用されており、極端な温度下での優れた柔軟性とより短い施工時間が特徴です。

建設業界では、ポリウレアは駐車場デッキの防水膜、基礎防水、橋梁コーティングなどに使用されています。そのシームレスで弾性のある特性により、広大な表面や複雑な形状への効率的な塗布が可能です。アジア太平洋、中東、北米におけるインフラ投資の拡大に伴い、耐久性のある保護システムへの需要が増加しています。

自動車業界では、ポリウレアコーティング剤が車体下部の保護、トラックの荷台ライナー、錆防止処理などに採用されています。車両メーカーは、サービス寿命の延長とメンテナンスの最小化を目的として、ポリウレアベースの配合剤を採用しています。これらのコーティング剤の採用は、自動車メーカーの性能基準と化学抵抗性に関する規制要件に準拠しています。

配合技術の進歩により、低VOCで環境に優しいポリウレアシステムの開発が可能になっています。欧州連合や北米の環境機関からの持続可能なコーティング剤ソリューションに対する規制支援は、原材料とスプレー機器のイノベーションを促進しています。

航空宇宙業界では、非構造部品や貨物室アプリケーションにおける軽量性と保護性能から、ポリウレアコーティング剤が注目されています。耐久性、硬化時間、環境耐性が調達における主要な優先事項であるため、ポリウレアコーティング剤の需要は着実に増加すると予想されます。市場拡大は、性能最適化、規制遵守、高効率表面保護システムへの広範な移行が牽引すると見込まれています。

地域別市場動向

純粋なポリウレアコーティング剤は、優れた化学抵抗性、急速な硬化、および湿気への耐性により、製品需要をリードすると予測されています

純粋なポリウレアコーティング剤は、2025年にグローバルなポリウレアコーティング剤市場シェアの約58%を占めると推定され、2035年までに年平均成長率(CAGR)6.5%で成長すると予測されています。これらのコーティング剤は、エステルやウレタン結合などの改質剤を一切含まない、イソシアネート成分とポリアミンとの反応から生成されます。

純粋なポリウレアは、迅速な硬化時間、卓越した摩耗抵抗性、長期的な防水性を求める高性能アプリケーションで広く採用されています。インフラ、タンクライニング、含有システム、防水膜などの最終ユーザーは、過酷な環境条件に耐えられる特性から純粋なポリウレアを継続的に選択しています。製造メーカーは、海洋、エネルギー、防衛分野の腐食防止用に低VOCで高伸長性のコーティング剤の配合開発を進めています。

建設・建築分野は、防水、床材、保護構造コーティングでの使用増加により、アプリケーション需要を主導すると予想されています

建築・建設セグメントは、2025年にグローバルポリウレアコーティング剤市場シェアの約42%を占めると予測され、2035年まで年平均成長率(CAGR)6.4%で成長すると見込まれています。ポリウレアコーティング剤は、ひび割れ橋渡し性能、迅速な使用再開、長期耐久性から、商業用屋根、駐車場デッキ、橋梁、地下構造物などに increasingly 採用されています。

需要は特に都市インフラプロジェクトや水処理施設において強く、化学物質への曝露、極端な温度、動的荷重に対応するため、高性能なバリアシステムが求められています。スマートシティの投資拡大、インフラの改修、グリーンビルディング認証の普及に伴い、北米、ヨーロッパ、アジア太平洋地域の建設専門家は、ポリウレアコーティング剤をプレミアム保護ソリューションとして採用し続けています。

課題

高い施工コストと設備要件

ポリウレアコーティング市場における主な課題は、施工開始時の非常に高いコストです。従来品のコーティング剤とは異なり、ポリウレアコーティングは適切な施工のために専用設備と資格を持った人材を必要とし、これによりエンドユーザーの費用が上昇します。正確な混合と施工技術は、施工の複雑さを高め、小規模企業にとって困難な要因となっています。

イソシアネートやポリアミンなどの原材料の価格は経済状況により変動するため、全体的な価格にも影響を及ぼします。このため、特にコストに敏感な業界では、予算に優しいオプションを求める傾向があり、ポリウレアコーティング剤プロジェクトへの参入が困難な地域も存在します。

規制と環境問題

ポリウレアコーティング剤は、VOC排出量の低減や耐久性の向上といったメリットを提供しますが、一部の混合物には厳格な規制下でより厳格な審査を受ける可能性のある物質が含まれています。世界中の政府は、使用を制限する厳しい環境規制を導入しています。製造メーカーは、性能を損なうことなく規制に準拠したグリーン代替品を継続的に開発する必要があります。

規制変更に対応するためには、研究開発に莫大な投資が必要ですが、これは小規模企業にとってしばしば負担が大きすぎます。さらに、地域間の規制遵守の格差は、世界中のベンダーが汎用製品を多様な地域で販売する際の障壁となっています。

機会

エコフレンドリーで持続可能なポリウレアコーティング剤の進展

持続可能性が重要な課題として浮上する中、ポリウレアコーティング剤業界は大きな恩恵を受けています。メーカーはバイオベースや水溶性のポリウレア配合を採用し、有害な影響を軽減しつつ優れた性能を維持する「グリーン化」を進めています。非毒性で溶剤不使用のコーティング技術は、グローバルな持続可能性目標と一致し、環境配慮型業界にとって追加の魅力を提供しています。

これらの革新的なコーティング剤を最初に開発・発売する企業は、特に環境規制が厳しい地域で明確な優位性を獲得するでしょう。耐久性と環境配慮を両立するコーティング剤の進化は、市場の大幅な成長過程を促進する可能性があります。

再生可能エネルギーと海洋産業における応用拡大

風力発電所や太陽光発電所を含む再生可能エネルギープロジェクトの増加は、ポリウレタンコーティングの新たなビジネス機会を創出しています。風力や太陽光発電のエネルギー貯蔵装置メーカーは、暴風や紫外線放射などの過酷な気象条件に耐える保護コーティング剤を必要としています。

海洋分野でも、船体、甲板、オフショア構造物にポリウレアコーティング剤が採用され、サービス寿命の延長とメンテナンスコストの削減が実現しています。世界的な再生可能エネルギーと海洋インフラへの投資の急増により、高度なコーティング剤の需要が市場を牽引しています。

国別分析

アメリカ合衆国

アメリカ合衆国のポリウレアコーティング剤市場は、建設、自動車、産業分野での需要増加により急成長しています。主な要因は、インフラ復旧プログラム、環境規制の厳格化(エコフレンドリーコーティングの使用義務化)、スプレーコーティング方式の採用です。

市場は、橋梁、パイプライン、軍事資産などのシステム向け持続可能で防錆コーティングへの投資増加から大きく恩恵を受けています。ポリウレアの床材や防水分野での人気拡大も、セクターの成長過程となる可能性があります。米国市場は2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大すると予測されており、産業需要とインフラ投資が主な収入源となります。

- インフラ整備:橋梁やパイプラインの修理増加により、資金投入が増加し、その結果、過酷な環境下でも防錆性と耐久性を提供するポリウレアコーティング剤の需要が高まります。

- 規制遵守:米国環境保護庁(EPA)の厳格な規制により、低VOC(揮発性有機化合物)で環境に優しいコーティング剤が支援されており、これにより、溶剤不使用のポリウレアソリューションの採用が業界全体で促進されています。

- 業界拡大:倉庫業と製造業が連携し、床、屋根、産業機器向けの高度なコーティング技術への需要が生じています。

- 軍事・防衛分野:ポリウレアコーティングは、米国陸軍の武器シールド、車両カバー、腐食が激しい領域においてほぼ完全に採用されています。

- 技術的進歩:ポリウレアの噴射ノズルへの応用は技術的革新性という利点があり、噴射ノズルの作業が簡素化されるため、時間とコストが削減され、施工業者からの選択対象となっています。

イギリス

イギリスにおけるポリウレアコーティング市場の市場は、海洋、建設、石油・ガス業界での採用拡大を背景に成長過程にあります。持続可能性の重視とVOC規制遵守の必要性が、高性能で溶剤フリーのコーティング剤需要の主な要因です。市場成長の他の要因は、グリーンビルディングプロジェクトと交通インフラへの政府支援です。

自動車業界、特に電気自動車(EV)業界も、保護コーティング剤需要の要因となっています。イギリスの市場は、2025年から2035年までの間に5.9%の年平均成長率(CAGR)で成長すると予測されており、環境規制遵守を主な焦点とした安定した成長過程が特徴となるでしょう。

- 持続可能な建設:ポリウレアは、低熱伝導率と防水性能を備えているため、グリーンビルディングプロジェクトやエネルギー効率の高い建設におけるガラスコーティングの選択肢として採用されています。

- 海洋産業の成長過程:イギリスの海洋産業では、船体保護にポリウレアが採用されており、メンテナンスコストの削減と船舶の寿命延長を実現しています。

- 石油・ガス業界の採用:ポリウレアコーティングは、過酷な環境下での腐食対策として、オフショアおよびオンショアの石油プラットフォームで採用されています。

- EV製造のブーム:電気自動車(EV)への移行により、自動車業界で軽量かつ高性能な保護コーティングの需要が増加しています。

- 政府規制:VOC(揮発性有機化合物)とREACH(化学物質の登録、評価、制限に関する欧州連合の規制)基準への準拠が、溶剤不使用で高耐久性のポリウレアソリューションの導入を促進しています。

欧州連合

EUのポリウレアコーティング剤市場は、厳格な環境政策、産業用途の拡大、持続可能な建設材料の概念が主な要因です。航空宇宙、エネルギー、海洋業界が、高い耐食性と耐久性を得るためにポリウレアコーティングを採用する主要な業界です。風力発電プロジェクトや自動車部品における保護コーティングの需要も増加しています。

EUのVOC排出に関する指令は、再び水系および溶剤フリーコーティングの採用を促進しています。これにより、市場は予測期間中に6.1%のCAGRで拡大すると予想され、規制遵守と技術革新により支えられる見込みです。

- 規制に基づく進化:EUの厳格なVOC排出規制は、業界にグリーンで持続可能かつ環境に優しいポリウレアコーティング剤の採用を義務付けています。

- バイオエネルギー開発:グリーンエネルギー業界の拡大は、風力タービンインフラに使用される保護コーティング剤の需要を創出しています。

- 自動車と航空宇宙の必要性:軽量で腐食に耐性のあるコーティング剤の探求が、車両と航空機製造における採用を促進しています。

- 業界用途:ポリウレアは、高衝撃耐性と化学耐性から、倉庫、貯蔵タンク、床材などに主に採用されてきました。

- 循環型経済の動向:製品の耐久性とリサイクル可能性への重視が、業界・商業分野における長寿命ポリウレアコーティング剤の魅力を高めています。

日本

日本のポリウレアコーティング剤市場は継続的な成長を遂げており、これは主にナノテクノロジーベースのコーティングの導入と、電子機器、自動車、建設分野での使用拡大が要因です。国内の地震対策インフラプロジェクトでは、保護目的で耐久性のあるコーティングが採用されています。

さらに、日本の強力な研究開発環境を背景に、航空宇宙や海洋分野向けの革新的なバイオベースの高性能コーティング剤の開発が進んでいます。2025年から2035年の期間中、技術革新とインフラ耐震化施策により、同国は5.7%の市場成長過程を記録すると予測されています。

- 技術的コーティングの進展:日本はポリウレアコーティング剤の製造にナノテクノロジーを活用する分野で世界をリードしており、航空宇宙、電子機器、海洋分野における耐久性向上に直結しています。

- 地震に強い建物:地震活動が活発な地域では、建物や橋梁などに耐久性がありひび割れに強いコーティング剤が求められ、ポリウレア材料の使用が増加しています。

- 自動車業界の成長過程:日本におけるハイブリッド車と電気自動車市場の急速な拡大に伴い、軽量で高耐久性のコーティング剤が不可欠となっています。

- 電子業界の発展:半導体製造や電子部品におけるポリウレアコーティング剤は、湿気や化学物質からの保護に不可欠です。

- 海洋・造船分野の進展:ポリウレアの防水性と耐腐食性は、船体やオフショア構造物において極めて重要です。

韓国

韓国のポリウレアコーティング業界は、建設、船舶建造、自動車産業の拡大を背景に、著しい成長過程を遂げています。主要な要因として、スマートコーティングの普及、ナノテクノロジーの統合、高性能産業用コーティングの需要拡大が挙げられます。

政府はグリーン製造と持続可能な都市開発を推進しており、これにより環境に優しいコーティング剤の採用が促進されています。ポリウレアは、韓国の半導体・電子機器大手企業において、多様な保護用途で顕著に採用されており、この傾向はますます顕著になっています。韓国市場は2025年から2035年にかけて6.5%の年平均成長率(CAGR)で成長すると予測されており、イノベーションの進展と持続可能性イニシアチブの実施が主なドライバーとなっています。

- 建設ブーム:都市化加速とスマートシティ構想が、住宅用・商業用建物向けのハイパフォーマンスコーティング剤の需要を後押ししています。

- 造船業の成長過程:世界有数の造船国である韓国は、船舶の船体保護や甲板コーティングにポリウレアの採用を推進しています。

- 自動車・EV分野の進展:自動車業界における保護コーティング剤の耐久性と性能は、韓国で発展する電気自動車業界の重要な要素となっています。

- 半導体業界の雇用機会:ポリウレアはクリーンルームで静電気と湿気から保護するために使用されており、コーティング剤は環境を尊重し、溶剤含有量削減とエネルギー効率の高いソリューションを促進する政策が破壊的な変化の推進力となっています。

競争環境

ポリウレアコーティング市場は競争が激しく、建設、自動車、インフラ、産業応用など多様な業界のニーズに対応するため、複数の企業が積極的にイノベーションを推進しています。企業は、優れた耐久性、迅速な硬化時間、過酷な化学物質や極端な温度への耐性を備えたポリウレアコーティング剤の開発に注力しています。

環境配慮型ソリューションの需要が増加する中、多くの企業が厳格な規制に対応するため、低VOC(揮発性有機化合物)や環境配慮型配合の開発に投資しています。参入障壁は依然として中程度ですが、化学配合と応用技術の両方の専門知識が市場での存在感を確立する上で重要な役割を果たしています。企業は、専門性の高い高性能コーティングで差別化し、ニッチな用途に対応するため製品ラインを拡大しています。

- 2024年7月、デルタ・コーティング剤がポリウレア技術に特化した新本社と製造施設を設立したと報じられました。アリゾナ州メサに立地する同施設は、研究開発能力の強化、生産能力の拡大、グローバル市場向けカスタムポリウレアシステムの開発支援を目的として設立されました。新拠点では、企業運営、技術サービス、応用トレーニングを一体化した体制が構築されたとされています。この投資は、インフラ、海洋コーティング剤、産業用コーティング剤分野における需要拡大に対応するための戦略的措置と位置付けられています。

- 2023年9月、エベレスト・システムズは、商業用および産業用屋根材向けに特化した新たなポリウレアコーティングシステムを発売したと報じられました。このシステムは、湿気や紫外線にさらされた環境でも高い引張強度、柔軟性、耐久性を発揮するように設計されています。製品は、建設現場の工期短縮と建物表面の長期保護を可能にする高速硬化ソリューションとして位置付けられています。

企業

- VersaFlex Incorporated

- The Sherwin-Williams Company

- PPG Industries, Inc.

- Rhino Linings Corporation

- KUKDO (KUDKO) Chemical Co., Ltd.

- Huntsman International LLC

- Armorthane

- Rust-Oleum

- SPI Performanceコーティング剤

- LSE Building Preservation Ltd

市場セグメンテーション

製品種類別:

製品種類別では、業界はピュアポリウレアとハイブリッドポリウレアに分類されます。

用途別:

用途別では、業界は建築・建設、産業、自動車・輸送に分類されます。

地域別:

本報告書は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、および中東・アフリカ(MEA)を含む主要地域をカバーしています。

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年から2024年)および2025年から2035年の予測

- 製品タイプ

- 用途

- グローバル市場分析(2020年から2024年)および2025年から2035年の予測(製品タイプ別)

- 純粋なポリウレア

- ハイブリッドポリウレア

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 建設・建築

- 産業

- 自動車・輸送

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 製品タイプおよび用途別販売予測 2025年から2035年、30カ国別

- 競争動向分析、市場構造分析、主要企業別市場シェア分析、および競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- ArmorThane

- Rhino Linings

- SPI (Specialty Products Inc.)

- Teknos Group

- Nukote International

- Line-X Protective Coatings

- Sika AG

- Huntsman Corporation

- VIP Coatings

- Specialty Coating Systems

-

表一覧

- 表01:グローバル市場規模(USD百万ドル)と数量(トン)予測(タイプ別)2025年から2035年

- 表02:グローバル市場規模(USD百万)と数量(トン)予測(イソシアネートタイプ別)2025年から2035年

- 表03:グローバル市場規模(USD百万ドル)と用途別予測(2025年から2035年)

- 表04:グローバル市場量(トン)予測(用途別、2020年から2035年)

- 表05:グローバル市場規模(USD百万ドル)と市場量(トン)予測(地域別、2025年から2035年)

- 表06:北米市場規模(USD百万ドル)と数量(トン)予測(国別)2020年から2035年

- 表07:北米市場規模(USD百万ドル)と数量(トン)予測(タイプ別)2025年から2035年

- 表08:北米市場規模(USD百万)と数量(トン)の予測(イソシアネートタイプ別)2025年から2035年

- 表09:北米市場規模(USD百万)と予測(用途別)2025年から2035年

- 表10:北米市場数量(トン)の予測(用途別)2020年から2035年

- 表11:ラテンアメリカ市場規模(USD百万)と数量(トン)予測(国別)、2020年から2035年

- 表12:ラテンアメリカ市場規模(USD百万)と数量(トン)予測(タイプ別)、2025年から2035年

- 表13:ラテンアメリカ市場規模(USD百万ドル)と量(トン)の予測(イソシアネートタイプ別)2025年から2035年

- 表14:ラテンアメリカ市場規模(USD百万ドル)と予測(用途別)2025年から2035年

- 表15:ラテンアメリカ市場量(トン)予測(用途別)2020年から2035年

- 表16:ヨーロッパ市場規模(百万米ドル)と量(トン)予測(国別)2020年から2035年

- 表17:ヨーロッパ市場規模(百万米ドル)と量(トン)予測(タイプ別)2025年から2035年

- 表18:ヨーロッパ市場規模(USD百万ドル)と市場規模(トン)の予測(イソシアネートタイプ別)2025年から2035年

- 表19:ヨーロッパ市場規模(USD百万ドル)と市場規模の予測(用途別)2025年から2035年

- 表20:ヨーロッパ市場規模(トン)の予測(用途別)2020年から2035年

- 表21:南アジア市場規模(百万ドル)と数量(トン)予測(国別)、2020年から2035年

- 表22:南アジア市場規模(百万ドル)と数量(トン)予測(タイプ別)、2025年から2035年

- 表23:南アジア市場規模(USD百万)と量(トン)予測(イソシアネートタイプ別)2025年から2035年

- 表24:南アジア市場規模(USD百万)と予測(用途別)2025年から2035年

- 表25:南アジア市場量(トン)予測(用途別)2020年から2035年

- 表26:東アジア市場規模(USD百万)と数量(トン)予測(国別)2020年から2035年

- 表27:東アジア市場規模(USD百万)と数量(トン)予測(タイプ別)2025年から2035年

- 表28:東アジア市場規模(百万ドル)と量(トン)の予測(イソシアネート種類別)2025年から2035年

- 表29:東アジア市場規模(百万ドル)と予測(用途別)2025年から2035年

- 表30:東アジア市場量(トン)の予測(用途別)2020年から2035年

- 表31:オセアニア市場規模(USD百万ドル)と数量(トン)予測(国別)、2020年から2035年

- 表32:オセアニア市場規模(USD百万ドル)と数量(トン)予測(タイプ別)、2025年から2035年

- 表33:オセアニア市場規模(USD百万ドル)と数量 (トン)予測(イソシアネートタイプ別)2025年から2035年

- 表34:オセアニア市場規模(百万ドル)と予測(用途別)2025年から2035年

- 表35:オセアニア市場量(トン)予測(用途別)2020年から2035年

- 表36:中東・アフリカ市場規模(USD百万)と数量(トン)予測(国別)2020年から2035年

- 表37:中東・アフリカ市場規模(USD百万)と数量(トン)予測(タイプ別)2025年から2035年

- 表38:中東・アフリカ市場規模(USD百万ドル)と量(トン)予測(イソシアネート種類別)2025年から2035年

- 表39:中東・アフリカ市場規模(USD百万ドル)と予測(用途別)2025年から2035年

- 表40:中東・アフリカ市場量(トン)予測(用途別)2020年から2035年

図表一覧

- 図01:グローバル市場規模(百万ドル)と量(トン)分析、2018年から2022年

- 図02:グローバル市場規模(百万ドル)と出荷量(トン)分析、2025年から2035年

- 図03:グローバル市場価値シェアとBPS分析(タイプ別)-2025年と2035年

- 図04:グローバル市場価値の年間成長率(%)予測(タイプ別)、2025年から2035年

- 図05:タイプ別グローバル市場魅力度分析、2025年から2035年

- 図06:純粋ポリウレアセグメント別市場絶対$機会、2025年から2035年

- 図07:ハイブリッドポリウレアセグメント別市場絶対$機会、2025年から2035年

- 図08:イソシアネート種類別グローバル市場価値シェアとBPS分析 – 2025年と2035年

- 図09:イソシアネート種類別グローバル市場価値前年比(%)成長予測、2025年から2035年

- 図10:イソシアネート種類別グローバル市場魅力度分析、2025年から2035年

- 図11:芳香族セグメント別市場絶対$機会、2025年から2035年

- 図12:脂肪族セグメント別市場絶対$機会、2025年から2035年

- 図13:イソシアネート種類別グローバル市場価値シェアとBPS分析 – 2025年と2035年

- 図14:アプリケーション別グローバル市場価値前年比(%)成長予測、2025年から2035年

- 図15:アプリケーション別グローバル市場魅力度分析、2025年から2035年

- 図16:建設・建築セグメント別市場絶対$機会、2025年から2035年

- 図17:産業セグメント別市場絶対$機会、2025年から2035年

- 図18:自動車・輸送セグメント別自動車・輸送市場絶対$機会、2025年から2035年

- 図19:その他セグメント別その他コーティング市場絶対$機会、2025年から2035年

- 図20:地域別グローバル市場価値シェアとBPS分析 – 2025年と2035年

- 図21:地域別グローバル市場価値の年間成長率(%)予測、2025年から2035年

- 図22:地域別グローバル市場魅力度分析、2025年から2035年

- 図23:北米市場絶対$機会、2025年から2035年

- 図24:欧州市場絶対$機会、2025年から2035年

- 図25:中東・アフリカ市場絶対$機会、2025年から2035年

- 図26:東アジア市場 絶対$機会、2025年から2035年

- 図27:南アジア市場 絶対$機会、2025年から2035年

- 図28:オセアニア市場 絶対$機会、2025年から2035年

- 図29:ラテンアメリカ市場 絶対$機会、2025年から2035年

- 図30:北米市場価値シェアとBPS分析(国別)-2025年と2035年

- 図31:北米市場価値の年間成長率(%)予測(国別)、2025年から2035年

- 図32:北米市場の魅力度分析(国別)、2025年から2035年

- 図33:米国市場絶対$機会、2025年から2035年

- 図34:カナダ市場絶対$機会、2025年から2035年

- 図35:北米市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図36:北米市場価値前年比(%)成長率予測(タイプ別)、2025年から2035年

- 図37:北米市場魅力度分析(タイプ別)、2025年から2035年

- 図38:北米市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図39:北米市場価値の前年比(%)成長率予測(イソシアネートタイプ別)、2025年から2035年

- 図40:北米市場の魅力度分析(イソシアネートタイプ別)、2025年から2035年

- 図41:北米市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図42:北米市場価値の年間成長率(%)予測(用途別)、2025年から2035年

- 図43:北米市場の魅力度分析(用途別)、2025年から2035年

- 図44:ラテンアメリカ市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図45:ラテンアメリカ市場価値の前年比(%)成長率予測(国別)、2025年から2035年

- 図46:ラテンアメリカ市場の魅力度分析(国別)、2025年から2035年

- 図47:ブラジル市場絶対$機会、2025年から2035年

- 図48:メキシコ市場絶対$機会、2025年から2035年

- 図49:ラテンアメリカ残りの地域市場絶対$機会、2025年から2035年

- 図50:ラテンアメリカ市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図51:ラテンアメリカ市場価値前年比(%)成長予測(タイプ別)、2025年から2035年

- 図52:ラテンアメリカ市場魅力度分析(タイプ別)、2025年から2035年

- 図53:ラテンアメリカ市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図54:ラテンアメリカ市場価値の前年比(%)成長率予測(イソシアネート種類別)、2025年から2035年

- 図55:ラテンアメリカ市場の魅力度分析(イソシアネート種類別)、2025年から2035年

- 図56:ラテンアメリカ市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図57:ラテンアメリカ市場価値の年間成長率(%)予測(用途別)、2025年から2035年

- 図58:ラテンアメリカ市場の魅力度分析(用途別)、2025年から2035年

- 図59:ヨーロッパ市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図60:欧州市場価値の前年比(%)成長率予測(国別)、2025年から2035年

- 図61:欧州市場の魅力度分析(国別)、2025年から2035年

- 図62:ドイツ市場絶対$機会、2025年から2035年

- 図63:フランス市場絶対$機会、2025年から2035年

- 図64:イギリス市場絶対$機会、2025年から2035年

- 図65:スペイン市場絶対$機会、2025年から2035年

- 図66:イタリア市場絶対$機会、2025年から2035年

- 図67:ロシア市場 絶対ドル機会、2025年から2035年

- 図68:ポーランド市場 絶対ドル機会、2025年から2035年

- 図69:欧州その他市場 絶対ドル機会、2025年から2035年

- 図70:欧州市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図71:欧州市場価値の年間成長率(%)予測(タイプ別)、2025年から2035年

- 図72:欧州市場の魅力度分析(タイプ別)、2025年から2035年

- 図73:ヨーロッパ市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図74:ヨーロッパ市場価値の前年比(%)成長率予測(イソシアネートタイプ別)、2025年から2035年

- 図75:ヨーロッパ市場の魅力度分析(イソシアネートタイプ別)、2025年から2035年

- 図76:欧州市場価値シェアとBPS分析(用途別) – 2025年と2035年

- 図77:欧州市場価値の前年比(%)成長率予測(用途別)、2025年から2035年

- 図78:欧州市場の魅力度分析(用途別)、2025年から2035年

- 図79:南アジア市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図80:南アジア市場価値の前年比(%)成長率予測(国別)、2025年から2035年

- 図81:南アジア市場の魅力度分析(国別)、2025年から2035年

- 図82:インド市場絶対$機会、2025年から2035年

- 図83:タイ市場絶対$機会、2025年から2035年

- 図84:南アジアその他の地域市場絶対$機会、2025年から2035年

- 図85:南アジア市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図86:南アジア市場価値の年間成長率(%)予測(タイプ別)、2025年から2035年

- 図87:南アジア市場魅力度分析(タイプ別)、2025年から2035年

- 図88:南アジア市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図89:南アジア市場価値の年間成長率(%)予測(イソシアネート種類別)、2025年から2035年

- 図90:南アジア市場の魅力度分析(イソシアネート種類別)、2025年から2035年

- 図91:南アジア市場価値シェアとBPS分析(用途別)、2025年と2035年

- 図92:南アジア市場価値の前年比(%)成長率予測(用途別)、2025年から2035年

- 図93:南アジア市場の魅力度分析(用途別)、2025年から2035年

- 図94:東アジア市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図95:東アジア市場価値の年間成長率(%)予測(国別)、2025年から2035年

- 図96:東アジア市場の魅力度分析(国別)、2025年から2035年

- 図97:中国市場絶対$機会、2025年から2035年

- 図98:日本市場絶対$機会、2025年から2035年

- 図99:韓国市場絶対$機会、2025年から2035年

- 図100:東アジア市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図101:東アジア市場 価値 年間成長率(%)予測(種類別)、2025年から2035年

- 図102:東アジア市場 魅力度分析(種類別)、2025年から2035年

- 図103:東アジア市場 価値シェアとBPS分析(イソシアネート種類別) – 2025年と2035年

- 図104:東アジア市場価値の年間成長率(%)予測(イソシアネート種類別)、2025年から2035年

- 図105:東アジア市場の魅力度分析(イソシアネート種類別)、2025年から2035年

- 図106:東アジア市場価値シェアとBPS分析(用途別) – 2025年と2035年

- 図107:東アジア市場価値の年間成長率(%)予測(用途別)、2025年から2035年

- 図108:東アジア市場の魅力度分析(用途別)、2025年から2035年

- 図109:オセアニア市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図110:オセアニア市場価値の年間成長率(%)予測(国別)、2025年から2035年

- 図111:オセアニア市場の魅力度分析(国別)、2025年から2035年

- 図112:オーストラリア市場絶対$機会、2025年から2035年

- 図113:ニュージーランド市場絶対$機会、2025年から2035年

- 図114:オセアニア市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図115:オセアニア市場価値前年比(%)成長率予測(タイプ別)、2025年から2035年

- 図116:オセアニア市場の魅力度分析(タイプ別)、2025年から2035年

- 図117:オセアニア市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図118:オセアニア市場価値の年間成長率(%)予測(イソシアネート種類別)、2025年から2035年

- 図119:オセアニア市場魅力度分析(イソシアネート種類別)、2025年から2035年

- 図120:オセアニア市場価値シェアとBPS分析(用途別) – 2025年と2035年

- 図121:オセアニア市場価値の前年比(%)成長率予測(用途別)、2025年から2035年

- 図122:オセアニア市場の魅力度分析(用途別)、2025年から2035年

- 図123:中東・アフリカ市場価値シェアとBPS分析(国別) – 2025年と2035年

- 図124:中東・アフリカ市場価値の年間成長率(%)予測(国別)、2025年から2035年

- 図125:中東・アフリカ市場の魅力度分析(国別)、2025年から2035年

- 図126:GCC諸国市場絶対$機会、2025年から2035年

- 図127:南アフリカ市場絶対$機会、2025年から2035年

- 図128:トルコ市場絶対$機会、2025年から2035年

- 図129:中東・アフリカ地域残りの市場絶対$機会、2025年から2035年

- 図130:中東・アフリカ市場価値シェアとBPS分析(タイプ別) – 2025年と2035年

- 図131:中東・アフリカ市場 タイプ別年間成長率(%)予測、2025年から2035年

- 図132:中東・アフリカ市場 タイプ別魅力度分析、2025年から2035年

- 図133:中東・アフリカ市場価値シェアとBPS分析(イソシアネートタイプ別) – 2025年と2035年

- 図134:中東・アフリカ市場価値の前年比(%)成長率予測(イソシアネート種類別)、2025年から2035年

- 図135:中東・アフリカ市場の魅力度分析(イソシアネート種類別)、2025年から2035年

- 図136:中東・アフリカ市場価値シェアとBPS分析(用途別) – 2025年と2035年

- 図137:中東・アフリカ市場価値の年間成長率(%)予測(用途別)、2025年から2035年

- 図138:中東・アフリカ市場の魅力度分析(用途別)、2025年から2035年