❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

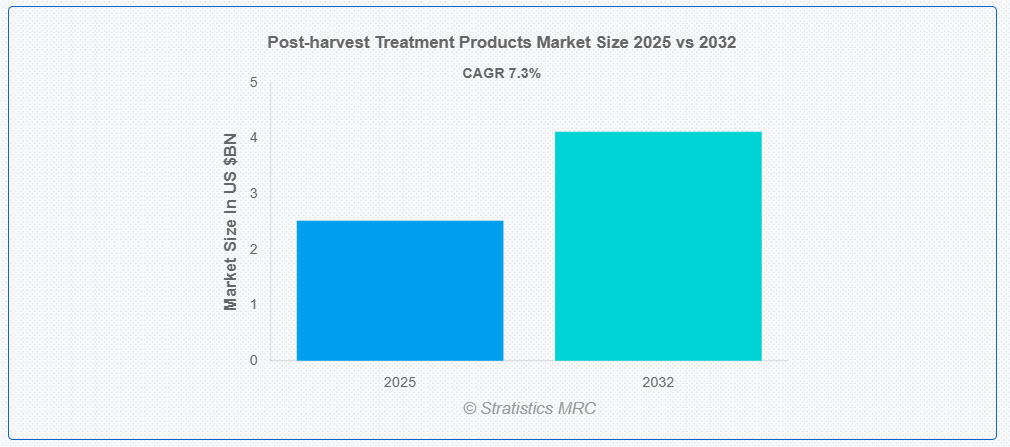

ストラテジスティクスMRCの報告によると、2025年の世界的な収穫後処理製品市場は$25億2,000万ドルと推計され、2032年までに$41億2,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.3%と推計されています。収穫後処理製品は、収穫後に農業製品に適用される物質または技術で、品質維持、保存期間の延長、腐敗の防止を目的とします。これらの処理には、殺菌剤、コーティング剤、消毒剤、熟成促進剤などが含まれ、貯蔵や輸送中の鮮度保持に役立ちます。果物、野菜、穀物などに広く使用され、収穫後損失の最小化、市場性の向上、サプライチェーン全体(農場から消費者まで)における食品の安全確保に重要な役割を果たしています。

米国農務省(USDA)の報告によると、世界の食料の定量的な損失と廃棄物は、年間で約30%が穀物、40~50%が根菜類、果物、野菜、20%が油糧作物、肉類、乳製品、そして水産物は35%を超えています。

市場動向:

要因:

鮮度保持が難しい農産物の輸出増加

世界的な新鮮な果物と野菜の需要増加により、特に開発途上国からの輸出が拡大しています。物流と輸送技術の進歩により、生産者は鮮度保持が難しい商品を効率的に国境を越えて輸送できるようになりました。政府や貿易機関は輸出促進政策を実施し、農家の収入源を拡大しています。現代的な保存技術の導入により、商品の shelf life が延長され、高品質な商品が国際市場に供給されるようになりました。持続可能な包装や加工方法への投資は、輸出商品の魅力をさらに高めています。

制約要因:

小規模農家の意識不足

構造化されたトレーニングプログラムの欠如により、彼らは改善された保存技術を採用できません。十分な知識がないため、農家は品質を最適化できない伝統的な手法に依存し続けています。さらに、財政的な制約が現代的な収穫後ソリューションへの投資を妨げています。政府と業界主導のイニシアチブは、この意識のギャップを埋めるため不可欠です。アウトリーチプログラムの拡大は、小規模農家が技術革新の恩恵を受けることを可能にします。

機会:

収穫後技術の進展

食用コーティング、制御雰囲気貯蔵、精密乾燥技術などのイノベーションは、農産物の鮮度を延長します。保存方法の向上は廃棄物を削減し、生産者および輸出業者の利益率向上につながります。AIとIoTを収穫後監視に統合することで、貯蔵条件のリアルタイムな洞察が得られます。これらの先進型技術革新に投資する企業は、製品の鮮度を最適化することで競争優位性を獲得できます。継続的な研究開発は、収穫後プロセスの効率性と持続可能性を革命的に変革する可能性があります。

脅威:

冷チェーンインフラの不足

不十分な冷蔵施設と輸送インフラは、収穫後処理の成功に重大な課題をもたらしています。多くの地域では温度管理が不十分で、腐敗率の増加を招いています。インフラコストの高さが大規模な冷チェーンネットワークへの投資を妨げています。中小企業は手頃な価格の冷蔵物流にアクセスできず、グローバル市場での競争力が低下しています。このギャップを埋めるためには、政府、民間企業、技術提供者の連携が不可欠です。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンに影響を与え貿易活動を制限することで、収穫後処理業界を混乱させました。移動制限により、輸送の遅延が食品の腐敗増加を引き起こしました。しかし、この危機は収穫後管理のためのデジタル監視ツールの採用を加速させました。生産者はリスク軽減と効率向上を目的に、自動化とリモート追跡ソリューションを導入しました。パンデミック後、焦点は回復力があり適応可能な処理技術へと移行しています。

コーティングセグメントは予測期間中に最大の市場シェアを占めると予想されています

コーティングセグメントは、予測期間中に最大の市場シェアを占めると予想されています。これは、腐敗しやすい製品の shelf life を延長する重要な役割を果たすためです。食用コーティングと保護フィルムは、水分保持、酸化防止、微生物汚染防止に役立ちます。自然由来で生分解可能なコーティングの需要増加が、グローバル市場での採用を促進しています。

収穫後処理セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、収穫後処理セグメントは、加工と物流の改善により、最も高い成長率を記録すると予測されています。自動化された選別、等級分け、保管ソリューションなどの技術は、効率性を向上させ、損失を削減します。消費者の新鮮で最小限の加工食品への嗜好の高まりが、高度な処理方法の必要性を高めています。国際貿易における新鮮さの延長ニーズが、収穫後処理技術の進化を促進しています

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は広範な農業生産量と輸出能力を背景に、最大の市場シェアを占めると予想されます。政府の強力な支援策が収穫後処理技術の開発を後押ししています。中国、インド、日本などの国々は保存方法の革新をリードしています。都市化が進む中で消費者の嗜好が変化し、高品質な新鮮な農産物への需要が高まっています。主要な業界企業の存在が、同地域の収穫後処理市場におけるリーダーシップを強化しています。

最も高いCAGRを示す地域:

予測期間中、北米地域は、先進型収穫後処理ソリューションへの投資拡大により、最も高いCAGRを示すと予想されます。同地域の強力な研究開発エコシステムは、保存技術におけるイノベーションを促進しています。食品廃棄物と持続可能性への意識の高まりが、新たな処理方法の採用を加速しています。政府支援のイニシアチブは、インフラ整備と冷チェーンの拡大を支援しています。

市場における主要企業

収穫後処理製品市場でプロファイルされた主要企業には、AgroFresh、BASF、Bayer AG、Syngenta Crop Protection AG、JBT Corporation、Nufarm、Pace International LLC、Xeda International S.A.S.、DECCO(UPLの一部門)、 Citrosol S.A.、Hazel Technologies, Inc.、Lytone Enterprise, Inc.、Shandong Aoweite Biotechnology Co., Ltd.、Fine Chemicals Inc.、およびFutureco Bioscience S.A.等があげられます。

主要な動向:

2025年4月、BASFとハギハラ・インダストリーズ・インクは、サッカースタジアム、野球場、テニスコートなどのスポーツ施設で使用される人工芝向けに、高耐久性ポリオレフィン糸の開発で提携しました。3年間の共同研究開発を経て、両社はTinuvin®グレードのシリーズを採用した先進型配合を開発し、合成芝の耐久性を大幅に向上させました。

2025年2月、シンジェンタとセレス・バイオティクスは、世界中の農家向けに革新的な生物学的ソリューションを提供する合意を締結しました。VIXERAN®は、農家が窒素肥料の使用を最適化し、より持続可能な農法への移行を支援します。

対象製品タイプ:

• コーティング

• クリーナー

• 殺菌剤

• 発芽抑制剤

• 熟成促進剤

• エチレン阻害剤

• 消毒剤 & 殺菌剤

• その他の製品タイプ

対象作物タイプ:

• 果物

• 野菜

• 穀物 & 穀類

• 花 & 観賞植物

• その他の作物タイプ

原料の種類:

• 天然

• 合成

適用分野:

• 収穫後処理

• 貯蔵・輸送

• 熟成・保存期間延長

• 消毒・害虫防除

• その他の適用分野

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル収穫後処理製品市場(製品タイプ別)

5.1 概要

5.2 コーティング

5.2.1 食用コーティング

5.2.2 合成コーティング

5.3 洗浄剤

5.3.1 塩素系

5.3.2 オゾン系

5.3.3 過酸化水素系

5.4 殺菌剤

5.4.1 化学殺菌剤

5.4.2 生物殺菌剤

5.5 発芽抑制剤

5.6 熟成促進剤

5.7 エチレン阻害剤

5.8 殺菌剤・消毒剤

5.9 その他の製品タイプ

6 収穫後処理製品市場(作物別)

6.1 概要

6.2 果物

6.3 野菜

6.4 穀物・穀類

6.5 花卉・観賞植物

6.6 その他の作物種類

7 グローバル収穫後処理製品市場(原産地別)

7.1 概要

7.2 天然

7.3 合成

8 グローバル収穫後処理製品市場(用途別)

8.1 概要

8.2 収穫後処理

8.3 貯蔵・輸送

8.4 熟成・保存期間延長

8.5 消毒・害虫防除

8.6 その他の用途

9 グローバル収穫後処理製品市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 AgroFresh

11.2 BASF

11.3 Bayer AG

11.4 Syngenta Crop Protection AG

11.5 JBT Corporation

11.6 Nufarm

11.7 Pace International LLC

11.8 Xeda International S.A.S.

11.9 DECCO (part of UPL)

11.10 Citrosol S.A.

11.11 Hazel Technologies, Inc.

11.12 Lytone Enterprise, Inc.

11.13 Shandong Aoweite Biotechnology Co., Ltd.

11.14 Fine Chemicals Inc.

11.15 Futureco Bioscience S.A.

表の一覧

1 グローバル収穫後処理製品市場動向(地域別)(2024-2032年)($MN)

2 グローバル収穫後処理製品市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル収穫後処理製品市場動向(コーティング別)(2024-2032年)($MN)

4 グローバル収穫後処理製品市場動向(食用コーティング別)(2024-2032年)($MN)

5 グローバル収穫後処理製品市場動向(合成コーティング別)(2024-2032年)($MN)

6 グローバル収穫後処理製品市場動向(洗浄剤別)(2024-2032年)($MN)

7 グローバル収穫後処理製品市場動向(塩素系)(2024-2032年) ($MN)

8 グローバル収穫後処理製品市場動向、オゾン系別(2024-2032年) ($MN)

9 グローバル収穫後処理製品市場動向、過酸化水素系別(2024-2032年) ($MN)

10 グローバル収穫後処理製品市場動向(防カビ剤別)(2024-2032年) ($MN)

11 グローバル収穫後処理製品市場動向(化学防カビ剤別)(2024-2032年) ($MN)

12 グローバル収穫後処理製品市場動向(バイオ殺菌剤別)(2024-2032年)($MN)

13 グローバル収穫後処理製品市場動向(発芽抑制剤別)(2024-2032年)($MN)

14 グローバル収穫後処理製品市場動向(熟成促進剤別)(2024-2032年)($MN)

15 グローバル収穫後処理製品市場動向(エチレン阻害剤別)(2024-2032年)($MN)

16 グローバル収穫後処理製品市場動向:殺菌剤・消毒剤別(2024-2032年)($MN)

17 グローバル収穫後処理製品市場動向:その他の製品タイプ別(2024-2032年)($MN)

18 グローバル収穫後処理製品市場動向(作物種類別)(2024-2032年)($MN)

19 グローバル収穫後処理製品市場動向(果物別)(2024-2032年)($MN)

20 グローバル収穫後処理製品市場動向、野菜別(2024-2032年)($MN)

21 グローバル収穫後処理製品市場動向、穀物・穀類別(2024-2032年)($MN)

22 グローバル収穫後処理製品市場動向(花卉・観賞植物別)(2024-2032年)($MN)

23 グローバル収穫後処理製品市場動向(その他の作物種類別)(2024-2032年)($MN)

24 グローバル収穫後処理製品市場動向(原産地別)(2024-2032年)($MN)

25 グローバル収穫後処理製品市場動向(天然由来別)(2024-2032年)($MN)

26 グローバル収穫後処理製品市場動向、合成別(2024-2032年)($MN)

27 グローバル収穫後処理製品市場動向、用途別(2024-2032年)($MN)

28 グローバル収穫後処理製品市場動向、収穫後処理方法別(2024-2032年) ($MN)

29 グローバル収穫後処理製品市場動向(貯蔵・輸送別)(2024-2032年)($MN)

30 グローバル収穫後処理製品市場動向(熟成・保存期間延長別)(2024-2032年)($MN)

31 グローバル収穫後処理製品市場動向:消毒・害虫防除別(2024-2032年)($MN)

32 グローバル収穫後処理製品市場動向:その他の用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖