❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

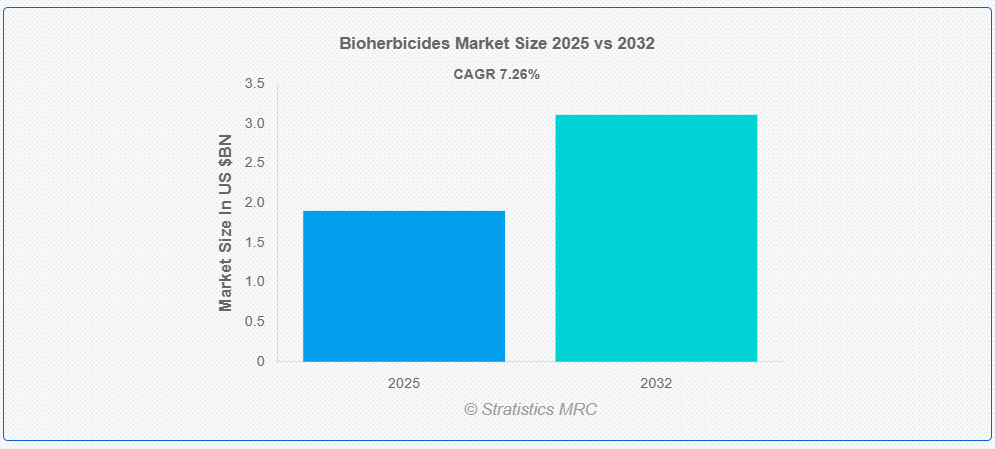

ストラテジックスMRCの報告によると、グローバルなバイオ除草剤市場は2025年に$19億ドルと推計され、2032年までに$31.1億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)7.26%で成長すると見込まれています。バイオ除草剤は、植物抽出物、菌類、または細菌から作られる天然の除草剤です。特定の雑草に焦点を当て、作物や環境に損害を与えないため、合成除草剤の持続可能な代替品として機能します。天然に存在する病原体や微生物の代謝産物を使用し、不要な植物の成長、代謝、または生殖プロセスを妨げることで作用します。さらに、化学残留物や除草剤耐性への懸念が高まる中、バイオ除草剤は持続可能な農業実践においてますます普及しています。その使用は生物多様性の促進、土壌や水質の汚染軽減、有機農業規制への準拠を可能にします。

欧州連合の「Farm to Fork」戦略(欧州グリーンディールの構成要素)は、2030年までに化学農薬の使用量を50%削減することを目標としています。この政策は、バイオ除草剤を含む生物学的作物保護手法の採用を促進し、環境配慮型農業実践へのコミットメントを反映しています。

市場動向:

要因:

持続可能で有機的な農業への関心の高まり

バイオ除草剤市場の成長を後押しする最大の要因の一つは、世界的な有機農業への傾向です。合成農薬を使用せずに栽培された農産物への需要は、食品中の化学残留物が健康に与える影響に対する消費者の懸念の高まりによって後押しされています。バイオ除草剤は、微生物、植物抽出物、その他の生物由来の成分から作られているため、環境への負荷が低く、有機農業に適しています。さらに、農家や農業関連企業は、持続可能でクリーンラベルの農産物への市場需要に対応するため、および有機認証の要件を満たすためにバイオ除草剤を採用しています。

制約:

安定性問題と短い保存期間

バイオ除草剤は、細菌、真菌、植物由来の化合物などから作られているため、化学除草剤よりも環境要因に敏感です。温度、湿度、紫外線暴露などの要因により、保管中や使用後に効果を失う可能性があります。短い保存期間は、特に保管施設や冷チェーンインフラが不十分な地域での広範な流通を妨げる要因となっています。さらに、理想的な適用条件が満たされない場合、現場での性能が不均一になるため、農家は広範な採用に消極的です。

機会:

デリバリーと製剤システムの先進型革新

製剤技術の科学的な進歩により、バイオ除草剤の安定性、効果、および保存期間の向上が可能になりました。制御放出システム、ナノ製剤、マイクロカプセル化などの革新により、有効成分の環境劣化に対する保護が向上しています。これらの技術により、技術的な専門知識がなくても、農家はバイオ除草剤の保管と適用がより容易になりました。さらに、先進型の助剤やキャリア材料の進歩は、吸収率と性能の安定性を向上させ、化学製品に対するバイオ除草剤の競争力を高める可能性があります。

脅威:

人工除草剤の強い市場支配力

グローバルなサプライチェーン、数十年にわたる研究開発、ブランド認知度、規模の経済性といった優位性を有する確立された合成除草剤産業は、バイオ除草剤市場にとって強力な競合相手です。アトラジンやグリホサートのような製品は広く使用され、安価で即効性があるため、バイオ除草剤が市場の大部分を占めるのは困難です。さらに、この確立された市場地位は、特に化学製品が農業運営に広く組み込まれている伝統的な農業分野において、バイオ除草剤製品への参入障壁を高くしています。

COVID-19の影響:

COVID-19パンデミックは、バイオ除草剤市場に多岐にわたる影響を与えました。グローバルサプライチェーンの混乱、労働力不足、フィールドテストの制限により、製品開発、製造、流通に短期的な遅延が発生しました。さらに、継続的な資金調達と研究に依存する中小規模のバイオ除草剤開発企業の事業は遅延し、財務上の困難に直面しました。しかし、パンデミックは環境持続可能性、健康、レジリエントな農業システムの価値に対する認識を高め、より多くの人がエコフレンドリーな有機農業手法への関心を持つようになりました。

穀物・穀物セグメントは予測期間中に最大の市場規模を占めると予想されています

穀物・穀物セグメントは、予測期間中に最大の市場シェアを占めると予想されています。この優位性は、主に世界の大部分が米、トウモロコシ、小麦などの穀物作物の栽培に利用されているためです。これらの作物は雑草の被害に非常に脆弱であり、収量と品質を低下させます。食品中の化学残留物への懸念が高まる中、バイオ除草剤は安全な代替品として人気を集めています。穀物作物は、バイオ除草剤を効率的に使用できる統合雑草管理システムに最も適しており、輪作で頻繁に栽培されるためです。さらに、セグメントの市場での支配的地位を強化しているのは、支援的な規制と有機穀物の生産に対する需要の増加です。

葉面散布セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、葉面散布セグメントは最も高い成長率を記録すると予測されています。この成長は、雑草の葉に直接接触する点、適用が容易である点、吸収が迅速である点により、より効率的で集中的な雑草防除を可能にするためです。葉面散布は、現在の散布機器や農業実践に容易に組み込めるため、農家から好まれています。さらに、葉面バイオ除草剤は、通常、有効成分の量が少ないため、経済的で環境にも優しい特徴を有しています。有機農業システムでは合成除草剤の使用が禁止されているため、市場はさらに拡大しており、需要が増加しています。持続可能な農業への世界的な意識の高まりが、その採用を加速すると予想されます。

最大のシェアを有する地域:

予測期間中、北米地域は、合成農薬の使用を禁止する厳格な法律、確立された有機農業手法、残留物不含の農産物に対する消費者需要の増加を背景に、最大の市場シェアを維持すると予想されます。バイオ殺虫剤技術の早期採用、堅固な研究インフラ、持続可能な農業への政府支援により、特に米国が地域市場を支配しています。この地域にはバイオ除草剤のスタートアップ企業と製造会社が多数存在し、製品の供給とイノベーションを促進しています。さらに、化学除草剤が環境と人体に与える悪影響に対する農家の意識の高まりが、生物由来の代替品への移行を加速し、北米の市場優位性を確立しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、有機農業の急速な拡大、持続可能な農業方法への関心の高まり、土壌や水への化学除草剤汚染への懸念から、最も高いCAGRを示すと予想されています。オーストラリア、中国、インドなどの国々は、政府プログラムや補助金を通じて、環境配慮型作物保護技術の利用を積極的に促進しています。さらに、バイオ除草剤の採用は、地域の広大な農業基盤と、安全な食品を求める人口の増加によって後押しされています。地域内のバイオ農薬メーカーの台頭と研究開発費の増加も、この市場セグメントの拡大を加速させています。

バイオ除草剤市場における主要企業

バイオ除草剤市場における主要な企業には、Certified Organics Australia Pty Ltd、Ecopesticides International, Inc、BASF SE、 FMC Corporation、Syngenta AG、BioHerbicides Australia Pty Ltd、Seipasa Inc、Certis Biologicals Inc、Emery Oleochemicals Inc、Bayer CropScience AG、Sumitomo Chemical Co., Ltd.、Marrone Bio Innovations Inc.、Hindustan Bio-Tech Inc、Verdesian Life Sciences LLC、およびSpecial Biochem Pvt. Ltd.です。

主要な動向:

2025年3月、シンジェンタ・クロップ・プロテクションは、アグラウシン・バイ・レサフールと、STROVEQ®およびSPREXIMA®のプライベートブランド化および独占販売に関する契約を締結しました。STROVEQは系統的抵抗誘導剤であり、SPREXIMAは生物由来の fungicide です。これらの製品は、米国における観賞用植物市場で販売・販売されます。この契約は、アグラウシンとシンジェンタの協力をさらに強化します。

2024年12月、BASFとINOCAS S.A.は、マカウバ種子油とマカウバパルプ油の引き取り、研究開発プロジェクト、および将来的なINOCASの株式取得オプションを含む長期サプライヤーファイナンス契約を締結しました。この提携には、INOCASがブラジルでマカウバ油の生産を工業規模で大幅に拡大する計画の資金調達が含まれ、同国のバイオエコノミーにおける地位を強化します。

2024年7月、FMCコーポレーションは、グローバル・スペシャルティ・ソリューションズ(GSS)事業を、世界中の環境の健康を保護・向上させるイノベーションを提供する環境科学企業であるEnvironmental Science US, LLC(Envu)に売却する最終契約を締結したと発表しました。Envuは、クロージング時の運転資本調整を条件に、GSS事業を$350百万で取得します。

対象製品の種類:

• 微生物

• 生化学

• その他の種類

作用機序:

• 選択性生物除草剤

• 非選択性生物除草剤

製剤形態:

• 粒剤

• 液体

対象作物:

• 穀物 & 穀類

• 果物 & 野菜

• 油糧作物 & 豆類

• 芝生 & 観賞植物

• その他の作物種類

対象販売チャネル:

• 直接販売

• 間接販売

対象用途:

• 葉面散布

• 種子処理

• 土壌処理

• 収穫後処理

• 化学灌漑

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルバイオ除草剤市場(タイプ別)

5.1 概要

5.2 微生物由来

5.2.1 菌類由来

5.2.2 細菌由来

5.2.3 ウイルス由来

5.3 生化学的

5.3.1 植物抽出物

5.3.2 エッセンシャルオイル

5.4 その他の種類

6 グローバルバイオ除草剤市場、作用機序別

6.1 概要

6.2 選択的バイオ除草剤

6.3 非選択的バイオ除草剤

7 グローバルバイオ除草剤市場、製剤別

7.1 概要

7.2 顆粒

7.3 液体

8 グローバルバイオ除草剤市場、作物種類別

8.1 概要

8.2 穀物および穀類

8.3 果物および野菜

8.4 油種子および豆類

8.5 芝生および観賞植物

8.6 その他の作物種類

9 グローバルバイオ除草剤市場、流通チャネル別

9.1 概要

9.2 直接販売

9.3 間接販売

10 グローバルバイオ除草剤市場、用途別

10.1 概要

10.2 葉面散布

10.3 種子処理

10.4 土壌処理

10.5 収穫後処理

10.6 化学灌漑

10.7 その他の用途

11 グローバルバイオ除草剤市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Certified Organics Australia Pty Ltd

13.2 Ecopesticides International, Inc

13.3 BASF SE

13.4 FMC Corporation

13.5 Syngenta AG

13.6 BioHerbicides Australia Pty Ltd

13.7 Seipasa Inc

13.8 Certis Biologicals Inc

13.9 Emery Oleochemicals Inc

13.10 Bayer CropScience AG

13.11 Sumitomo Chemical Co., Ltd.

13.12 Marrone Bio Innovations Inc.

13.13 Hindustan Bio-Tech Inc

13.14 Verdesian Life Sciences LLC

13.15 Special Biochem Pvt. Ltd

表の一覧

1 グローバル・バイオ除草剤市場動向(地域別)(2024-2032年)($MN)

2 グローバルバイオ除草剤市場動向(タイプ別)(2024-2032年)($MN)

3 グローバルバイオ除草剤市場動向(微生物由来)(2024-2032年)($MN)

4 グローバルバイオ除草剤市場動向(真菌由来)(2024-2032年)($MN)

5 グローバルバイオ除草剤市場動向:細菌由来別(2024-2032年)($MN)

6 グローバルバイオ除草剤市場動向:ウイルス由来別(2024-2032年)($MN)

7 グローバルバイオ除草剤市場動向(生化学的タイプ別)(2024-2032年)($MN)

8 グローバルバイオ除草剤市場動向(植物抽出物別)(2024-2032年)($MN)

9 グローバルバイオ除草剤市場動向(エッセンシャルオイル別)(2024-2032年)($MN)

10 グローバルバイオ除草剤市場動向、その他の種類別(2024-2032年)($MN)

11 グローバルバイオ除草剤市場動向、作用機序別(2024-2032年)($MN)

12 グローバルバイオ除草剤市場動向:選択性バイオ除草剤別(2024-2032年)($MN)

13 グローバルバイオ除草剤市場動向:非選択性バイオ除草剤別(2024-2032年)($MN)

14 グローバルバイオ除草剤市場動向(製剤別)(2024-2032年)($MN)

15 グローバルバイオ除草剤市場動向(粒剤別)(2024-2032年)($MN)

16 グローバルバイオ除草剤市場動向(液体剤別)(2024-2032年)($MN)

17 グローバルバイオ除草剤市場動向(作物種類別)(2024-2032年)($MN)

18 グローバルバイオ除草剤市場動向(穀物・穀類別)(2024-2032年)($MN)

19 グローバルバイオ除草剤市場動向(果物・野菜別)(2024-2032年)($MN)

20 グローバルバイオ除草剤市場動向(油種子・豆類別)(2024-2032年)($MN)

21 グローバルバイオ除草剤市場動向(芝生・観賞植物別)(2024-2032年)($MN)

22 グローバルバイオ除草剤市場動向(その他の作物種類別)(2024-2032年)($MN)

23 グローバルバイオ除草剤市場動向:流通チャネル別(2024-2032年)($MN)

24 グローバルバイオ除草剤市場動向:直接販売別(2024-2032年)($MN)

25 グローバルバイオ除草剤市場動向:間接販売別(2024-2032年)($MN)

26 グローバルバイオ除草剤市場動向(用途別)(2024-2032年)($MN)

27 グローバルバイオ除草剤市場動向(葉面散布別)(2024-2032年)($MN)

28 グローバルバイオ除草剤市場動向(種子処理別)(2024-2032年)($MN)

29 グローバルバイオ除草剤市場動向、土壌処理別(2024-2032年)($MN)

30 グローバルバイオ除草剤市場動向、収穫後処理別(2024-2032年)($MN)

31 グローバルバイオ除草剤市場動向(化学散布別)(2024-2032年)($MN)

32 グローバルバイオ除草剤市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖