❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

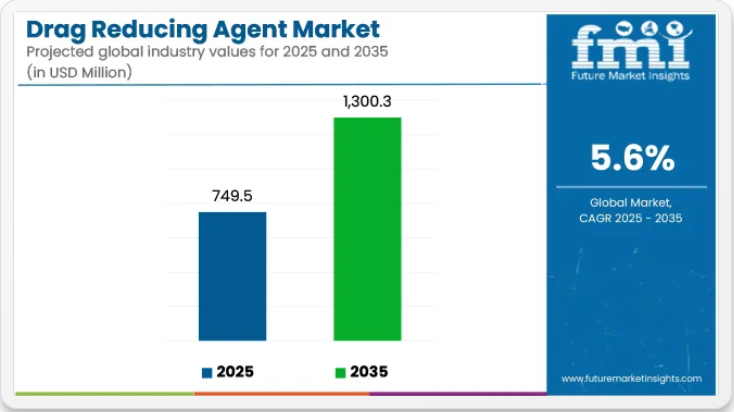

2025年から2035年の抗drag剤市場の見通し

世界の抗摩擦剤(DRA)市場は、2025年に7億4,950万米ドルに達し、2035年には13億300万米ドルまで拡大し、評価期間中のCAGRは5.6%となる見通しです。需要の成長は、パイプラインインフラの継続的な拡大、処理能力の要件の増加、およびエネルギー輸送システム全体の運用効率の継続的な重視によって支えられています。

DRA は、乱流や摩擦による圧力損失を低減するために、原油、精製製品、天然ガス、および水注入パイプラインに組み込まれています。エネルギー消費を削減し、新たなインフラ投資の必要性を軽減することで、これらの薬剤はパイプラインの運用における性能向上剤として位置付けられています。その使用は、資産ライフサイクルの延長や、さまざまな動作圧力下での流量の最適化を目指すプロジェクトで優先的に採用されています。

エネルギー消費量の増加、工業生産の増加、液体輸送量の増加により、世界中のパイプラインネットワークは持続的な圧力にさらされています。これに対応するため、DRA の導入は、ダウンタイムや構造変更を回避しながら流量を確保するための費用対効果の高いソリューションとして採用されています。DRA は、安全性や効率を損なうことなく体積流量を増加させる能力があるため、パイプラインの性能戦略に欠かせないものとなっています。

製品化学の進歩により、特定の運転条件に最適化されたDRAの調製が可能になっています。温度勾配、多相流、腐食性媒体などの変数を考慮した、懸濁液ベース、ポリマーベース、界面活性剤ベースの調製物が開発されています。材料安定性と環境適合性に焦点を当てた研究開発により、多様なパイプライン材料や流体との相溶性が向上しています。

デジタルモニタリングシステムとリアルタイム注入制御が、投与精度向上と最適性能確保のために活用されています。DRAsを予測メンテナンスフレームワークや自動制御システムに統合する取り組みが、複雑なパイプラインシステム全体での測定可能な効率向上を実現するため推進されています。

インフラの近代化、流量最適化、持続可能性目標が交差する中、DRAsはパイプライン強化プログラムの核心要素として継続的に活用される見込みです。2035 年まで、添加剤技術の革新、効率重視の設備投資計画、およびエネルギー輸送の信頼性の世界的な優先事項により、この市場は長期的な勢いを維持すると予測されています。

トップ投資セグメントによる抗摩擦剤市場の分析

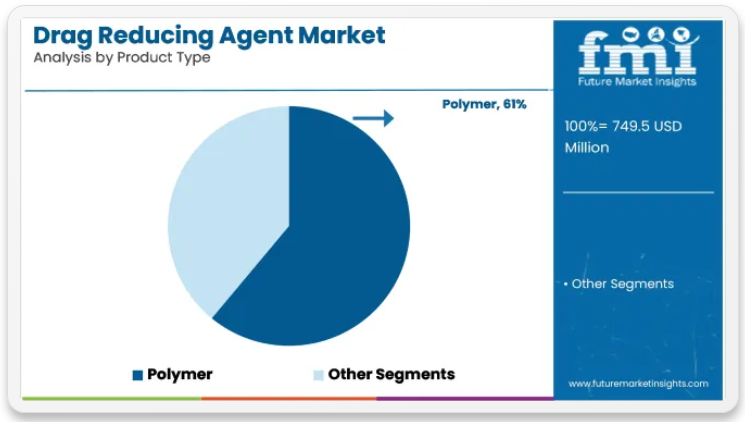

ポリマーベースの抗摩擦剤は、長距離パイプラインの運用における優れた性能により、製品需要の大部分を占めると予測されています。

ポリマーベースの剤は、2025 年のグローバルな抗摩擦剤市場シェアの約 61% を占め、2035 年まで 5.8% の CAGR で成長すると予測されています。これらの剤は、乱流を低減し、流量を向上させ、エネルギー消費を最小限に抑える能力から、原油や多相液体輸送システムで広く使用されています。

高分子量ポリマー(例:ポリアルファオレフィン)は、圧力損失を低減し、ポンプ効率を向上させることで、上流・中流パイプラインネットワークの輸送量を増加させます。北米、中東、CIS諸国のオペレーターは、インフラ拡張を伴わずにパイプライン容量を拡張するため、ポリマーベースのソリューションを increasingly 採用しています。サプライヤーは、多様な流量条件下でのリアルタイム投与をサポートするため、せん断安定性と注入システムの改善に注力しています。

原油の輸送は、長距離パイプラインインフラへの着実な投資と処理能力の最適化により、用途の需要を牽引すると予想されます。

原油は 2025 年に世界の抗ドラッグ剤市場シェアの約 48% を占め、2035 年まで 5.7% の CAGR で成長すると予測されています。抗ドラッグ剤は、体積流量の増加、ポンプステーションの要件の軽減、資産効率の向上のために、原油パイプラインで広く使用されています。

パーミアン盆地、アルバータ油砂、中央アジアなどの地域を中心に、パイプラインによる輸送の需要が世界的に高まる中、事業者は、圧力や安全制限に違反することなく、より高い積載量を可能にする化学的ソリューションを求めています。また、摩擦の低減はエネルギーの節約につながるため、コストの最適化と炭素強度の低減が再び注目されていることも、このセグメントの追い風となっています。主要輸出地域において大規模なパイプラインプロジェクトが進行中であることから、原油輸送は、世界的に見て、抗摩擦剤の主な用途セグメントであり続けています。

さまざまな最終用途セグメントにおける傾向分析と購入基準

この業界を牽引しているのは、石油・ガス業界、化学業界、水処理業界におけるパイプラインの効率向上と運用コストの削減です。原材料サプライヤーや製造業者は、材料の性能と用途効率を最大の関心事としています。生産者は、添加剤がパイプラインの摩擦損失を確実に低減することを確認しています。

製造業者は、生産コストと規制の遵守に最も関心を持っています。これらの基準は、業界の拡張性とアクセスを左右するからです。流通業者は、サプライチェーンの収益性を維持し、エンドユーザーの期待に応えることを目指して、生産コストと業界需要をターゲットにしています。

パイプライン事業者などの最終用途業界は、流量の確保、エネルギー使用、環境の安全性に影響を与えるため、用途効率、材料性能、規制の遵守を重視しています。このセグメンテーションは、実行可能で持続可能な DRA ソリューションのニーズが高まっている、性能とコンプライアンス重視の業界を意味しています。

リスク評価

石油・ガス業界の状況や状況が DRA に有利になると、さまざまな業界リスクや運用リスクにさらされるようになります。業界が石油・ガス部門に依存していることは、もう 1 つの業界リスクとなっています。世界的な原油価格、地政学的緊張、再生可能エネルギー源への移行などの変動は、DRA の需要を直接減少させる可能性があるからです。

この依存度を低減するためには、化学処理や水処理など、他の分野への用途の多様化が望まれます。DRA はその配合にポリマーや界面活性剤に大きく依存しているため、原材料の価格変動も大きな懸念事項のひとつです。これらの原材料の価格が急騰した場合、特にサプライヤーと長期の契約結んでいない場合や、代替の調達先がない場合、製造業者の利益率が圧迫されるおそれがあります。

環境規制は、DRA 業界にとって深刻な脅威となっています。持続可能性を確保するためには、規制当局が、特に生分解性または有害な物質を含む化学添加剤の製造および使用について、より厳しい規制を課すようになる可能性があります。環境に優しい配合を実現できない場合、環境への配慮が求められる業界への参入が困難になります。

一方、フロー改善技術の革新は、DRA 業界に技術の陳腐化という脅威をもたらす可能性があります。研究開発を行わない場合、この分野への投資は称賛に値する優位性とはならないばかりか、むしろ存続の問題となる可能性があります。潜在的なもう 1 つの業務上の課題は、互換性と性能のばらつきです。

DRA の効果は、徹底的な試験を行わない限り、パイプラインの材質や流体の組成によって異なる可能性があります。その結果、現場での効果が低下したり、プロジェクトの効率が低下したり、システム障害が発生したりする可能性があります。この状況を緩和するには、生産者は、特定のプロジェクトに合わせたソリューションを、完全なアプリケーションサポートとともに提供することが求められます。

原材料や完成品の安定供給に対するリスクは、新型コロナのパンデミックや地政学的紛争などの最近の出来事からも明らかであるように、サプライチェーンの存続能力に由来します。企業は、混乱に対応するための十分な在庫の安全性を確保した、回復力のある物流戦略の構築に時間と支援を割く必要があります。

国別分析

米国

米国の業界は、石油・ガス部門におけるパイプライン輸送事業の拡大に伴い、着実な成長が見込まれています。シェール盆地を中心とした非在来型石油・ガスの生産拡大は、効率的なフロー改善製品の需要を牽引する大きな要因であり続けています。大手パイプライン事業者が、エネルギーコストの削減と処理能力の向上のために高度な抗摩擦剤を導入していることも、業界の成長を推進する要因となるでしょう。

また、パイプラインの効率と安全性の向上に関する規制の強化も、この業界にとって追い風となっています。業界をリードする企業は、製品開発と生産能力の増強に投資を行っている、米国を拠点とする大手企業である Baker Hughes、Liquid Power Specialty Products Inc.、Innospec Inc. などです。

長距離パイプラインの圧力損失を低減するように設計された先進的な化学配合剤の統合は、今後も採用を後押しするでしょう。パイプラインサービス会社と化学メーカーとの戦略的提携は、国内のバリューチェーンの最適化に重要な役割を果たすでしょう。

英国

英国の業界は、北海での操業に伴う海洋パイプラインの配送効率の向上に対するニーズの高まりに後押しされています。石油・ガスインフラの成熟により、特に老朽化した資産の寿命を延ばすための流動確保技術への投資が活発化しています。脱炭素化の目標を達成するためのエネルギーインフラの近代化に向けた政府の取り組みも、化学物質ベースの抗力低減技術の適用を後押ししています。

Afton Chemical や Clariant などの企業は、この分野に参入し、英国のオフショアパイプラインの要件に固有のニッチなソリューションを提供しています。コスト削減と環境規制への対応が、この業界の成長を推進しています。国内の石油・ガス生産は減少するものの、予測期間中は、メンテナンスと効率の最適化により需要が伸びると予想されます。

フランス

フランスの業界は、石油製品の輸送および化学処理業界の効率向上の必要性から、緩やかな成長が見込まれます。フランスはエネルギー転換への移行が遅れているため、産業の需要を満たすためには、既存の炭化水素インフラが引き続き不可欠です。また、化学業界でも、特に大規模な流体処理システムにおいて、プロセス流体の流動性を最適化するために抗摩擦剤が使用されています。

アルケマなどの大手化学メーカーは、多相および製品精製パイプライン用の複雑なポリマーベースの抗摩擦剤の開発に精力的に取り組んでいます。フランスの産業排出量およびエネルギー消費量の削減の取り組みも、この技術の採用をさらに促進しています。石油誘導体の輸送に使用されるパイプラインネットワークの複雑化に伴い、性能向上添加剤への追加投資が見込まれます。

ドイツ

産業および石油化学のハブを結ぶ広範なパイプラインネットワークが、ドイツにおける抗摩擦剤の需要を牽引しています。同国はエンジニアリングに重点を置いているため、エネルギー効率とインフラの信頼性を向上させるための高度な流体力学ソリューションの適用が進んでいます。環境に配慮した原則に基づくパイプラインシステムの近代化の取り組みにより、石油および特殊化学製品用途における抗摩擦剤の需要が拡大しています。

BASF およびその他の著名なドイツの化学企業は、圧力や温度条件が変化しやすい環境におけるポリマーの性能向上のための研究開発に積極的に取り組んでいます。エネルギーコストの上昇に伴い、パイプラインの性能を最大限に引き出そうとするパイプライン事業者が、この業界の需要をさらに刺激しています。持続可能な生産に関するドイツの長期戦略は、全体として高効率の減圧剤の長期的な業界の発展に貢献しています。

イタリア

イタリアでは、上流の石油・ガス事業への投資が控えめであるため、この業界は着実な成長を続けていますが、そのペースは鈍化しています。それにもかかわらず、工業地帯に精製製品や化学製品を輸送するパイプラインネットワークでは、減圧剤の利用が増加しています。イタリアはエネルギーの輸入に依存しているため、供給の安定とコスト削減のためにパイプラインの効率的な管理が求められています。

国内産業には、既存のインフラと互換性のある特殊添加剤を供給する欧州企業や多国籍企業がサービスを提供しています。石油化学製品の輸送や都市の公共施設用パイプラインへの抗摩擦剤の用途は、新たなビジネスチャンスとなっています。エネルギー効率に関する規制が強化される中、予測期間中はインフラの近代化が進み、成長が加速すると予想されます。

韓国

韓国は、先進的な石油化学セクターを背景に、この業界で堅調な成長を遂げており、効率的な物流に依存しています。工業地帯や製油所の高圧パイプラインは、抗摩擦技術から大きな恩恵を受けています。性能の向上と工業化に重点が置かれた結果、摩擦の低減とポンプの負荷軽減に効果のある添加剤ソリューションの使用が増加しています。

SK Innovation や国内の化学メーカーなどの主要企業は、複雑なパイプラインシステムにおけるカスタマイズされた抗摩擦剤の用途に携わっています。

エネルギー消費の削減やメンテナンス頻度の低減に対する需要が、成長を促進しています。インフラ整備や技術向上への投資が継続しているため、予測期間中は業界の潜在力がさらに高まる見通しです。

日本

日本の業界は産業需要に支えられており、老朽化したパイプラインインフラの効率改善が急務となっています。エンドユーザーは、主に石油化学、製造、公益事業業界で、特に人口密集都市部に集中しています。全国的にエネルギー効率と運用信頼性が重視される中、ドラッグリダクション剤は流体輸送中のエネルギー損失の最小化に貢献しています。

三菱化学グループなどの日本の大手企業は、特殊パイプラインシステムにおけるドラッグリダクションソリューションの開発と適用に貢献しています。国内石油生産量が限られている中、高分子化学の革新と流動性の向上が業界の力を強化しています。用途は、産業施設向けの水および廃液管理システムにもさらに拡大するでしょう。

中国

中国は、この業界を支配し、最も高い CAGR が予想されています。急速に拡大するエネルギー需要に対応するため、原油、精製製品、天然ガスのパイプラインが広く建設されており、需要が刺激されています。エネルギー効率と環境効率に重点が置かれているため、長距離、大容量のパイプラインでは、抗摩擦剤の使用が不可欠です。

Sinopec や PetroChina などの国営企業は、国際的な企業とともに、ハイエンドの化学添加剤の国内生産に多額の投資を行っています。都市化と産業の発展は、この業界の成長をさらに刺激し、パイプラインの効率化技術に対する安定した需要を生み出しています。中国の政策主導のインフラ建設は、抗摩擦剤メーカーにとって引き続き大きなビジネスチャンスとなっています。

オーストラリア

大規模な抗摩擦剤プロジェクトがオーストラリアの抗摩擦剤業界を支えており、長距離パイプラインシステムが国内の生産施設と沿岸の加工ターミナルを結んでいます。過酷な環境下での運用性能の最適化が重視されることから、原油および天然ガスのパイプラインにおける抗摩擦剤の用途が拡大しています。

業界参加者には、オーストラリアの多様なパイプライン環境向けに設計された高性能ポリマーを提供する多国籍化学企業の現地関連会社があります。エネルギー輸出、特に液化天然ガス(LNG)の輸出の増加により、流量最適化技術に対する安定した需要があります。メンテナンス重視の戦略も、特に成熟したパイプライン分野における業界への浸透を促進しています。

ニュージーランド

ニュージーランドの業界は、単一のパイプラインシステムにおける流体輸送の効率向上のニーズに後押しされ、ニッチな分野にとどまっていますが、徐々に拡大しています。この分野のプレーヤーは、他のセクターのプレーヤーに比べ事業規模は比較的小さいものの、低コストの流体輸送ソリューションを求めるエネルギー、水、化学業界で、抗摩擦剤の使用が普及しつつあります。

小規模業界向けのグローバルメーカーは、中小規模のパイプラインに適した、特別にカスタマイズされた抗摩擦剤ソリューションを提供しています。持続可能性とエネルギーの節約に関する規制の強化は、流動促進剤の適用と密接に関連しています。予測期間中のインフラのアップグレード計画や業界のプロセス改善により、需要は引き続き堅調ながら緩やかな伸びが続く見通しです。

競争の見通し

DRA 市場は、少数の大手企業が大きな市場シェアを占める、競争が統合された市場構造が特徴です。Baker Hughes、LSPI、Flowchem などの企業は、優れた減抗性と熱安定性を備えた独自の DRA 配合で、イノベーションをリードしています。

油田サービスプロバイダーとパイプライン事業者が戦略的提携を結ぶことで、次世代 DRA の商品化が進んでいます。さらに、環境への関心の高まりを受けて、各社は生分解性で低毒性の薬剤の開発に向けた研究開発を強化しています。

中国やインドの新規参入企業は、現地のパイプラインの状況に合わせたコスト効率の高い代替品を提供することで、地域での足場を固めています。ポリマー系DRAの化学組成と効率的な注入技術に関する知的財産は、依然として主要な競争優位性となっています。地理的拡大と生産能力の強化も競争を促進しており、特に中東と東南アジアでは大規模なパイプラインプロジェクトが進行中です。

- 2024年6月26日、ベイカーヒューズは、高周波ドリルストリング振動を軽減するトルショナル振動ダンパー「GuardVibe™」を発売しました。従来のツールとは異なり、GuardVibe は内部慣性質量を利用して振動を相殺し、ボトムホールアセンブリ (BHA) の寿命を延ばし、ダウンタイムを削減し、掘削効率を向上させます。主にパーミアン盆地で 350 回以上の走行試験を行った結果、掘削時間の 98% でねじれ振動を排除することができました。GuardVibe は、ベイカー・ヒューズの回転式ステアリングシステムと統合されており、現在、一部の市場で販売されています。

- 2025年6月9日、Lubrizol は、米国およびカナダにおける医療ソリューション事業の拡大を目的として、IMCD との販売契約を拡大しました。欧州での提携の成功を基盤として、IMCD は、Lubrizol の医療用 TPU ソリューションの市場展開と顧客サービスを強化します。この動きにより、Lubrizol は医療機器業界における地位を強化することになります。IMCD の特殊化学品およびポリマーに関する専門知識がこの戦略的提携を支えています。

主要企業

- Baker Hughes

- Innospec Inc.

- LiquidPower Specialty Products Inc. (LSPI)

- Flowchem LLC

- Sinopec (China Petroleum & Chemical Corp.)

- Oil Flux Americas

- NuGenTec

- The Zoranoc Oilfield Chemical Co. Ltd.

- Halliburton Company

- Qflo Polymer Solutions

主要セグメント

製品種類別

製品種類別では、この業界はポリマー、界面活性剤、懸濁液/懸濁固形物に分類されます。

用途別

用途別では、この業界は原油、多相液体、精製製品、重質アスファルト原油、および水輸送に分類されます。

最終用途別

最終用途により、この業界は石油ガス、化学・石油化学、電力・エネルギー、農業、その他に分類されます。

地域別

地域により、この業界は北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- ポリマー

- 界面活性剤

- 懸濁液/懸濁固形物

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 原油

- 多相液体

- 精製製品

- 重質、アスファルト質原油

- 水輸送

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 石油・ガス

- 化学・石油化学

- 電力・エネルギー

- 農業

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Baker Hughes

- Flowchem

- Innospec

- Lubrizol Specialty Products Inc.

- NuGenTec

- Oil Flux Americas

- Sino Oil King Shine Chemical

- Superchem Technology

- The Zoranoc Oilfield Chemical

- China National Petroleum Corporation

-

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(リットル)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品種類別世界市場規模(リットル)予測

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(リットル)予測、2020 年から 2035 年

- 表 7:最終用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(リットル)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(リットル)予測(国別

- 表 11:2020 年から 2035 年までの製品種類別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの製品種類別北米市場規模(リットル)予測

- 表 13:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの用途別北米市場規模(リットル)予測

- 表 15:2020 年から 2035 年までの最終用途別北米市場規模(百万米ドル)予測

- 表 16:2020 年から 2035 年までの最終用途別北米市場規模(リットル)予測

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 18:2020 年から 2035 年までの中南米市場規模(リットル)予測(国別

- 表 19:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(百万米ドル)予測

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模 (リットル) 製品種類別予測、2020年から2035年

- 表 21:ラテンアメリカ市場規模(百万米ドル) 用途別予測、2020年から2035年

- 表 22:ラテンアメリカ市場規模(リットル) 用途別予測、2020年から2035年

- 表 23:ラテンアメリカ市場規模(百万米ドル)の予測(用途別、2020 年から 2035 年

- 表 24:ラテンアメリカ市場規模(リットル)の予測(用途別、2020 年から 2035 年

- 表 25:西ヨーロッパ市場規模(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 26:2020 年から 2035 年までの西ヨーロッパ市場規模(リットル)の予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測(製品種類別

- 表 28:2020 年から 2035 年までの西ヨーロッパ市場規模(リットル)の予測(製品種類別

- 表 29:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(リットル)予測

- 表 31:2020 年から 2035 年までの最終用途別西ヨーロッパ市場規模(百万米ドル)予測

- 表 32:2020 年から 2035 年までの西ヨーロッパの市場規模(リットル)の予測(最終用途別)

- 表 33:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(国別)

- 表 34:2020 年から 2035 年までの東ヨーロッパの市場規模(リットル)の予測(国別)

- 表 35:2020 年から 2035 年までの製品種類別東ヨーロッパ市場規模(百万米ドル)予測

- 表 36:2020 年から 2035 年までの製品種類別東ヨーロッパ市場規模(リットル)予測

- 表 37:2020 年から 2035 年までの用途別東ヨーロッパ市場規模(百万米ドル)予測

- 表 38:2020 年から 2035 年までの用途別東ヨーロッパ市場規模(リットル)予測

- 表 39:2020 年から 2035 年までの最終用途別東ヨーロッパ市場規模(百万米ドル)予測

- 表 40:2020 年から 2035 年までの最終用途別東ヨーロッパ市場規模(リットル)予測

- 表 41:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)予測(国別

- 表 42:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(リットル)予測(国別

- 表 43:南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(製品種類別、2020 年から 2035 年

- 表 44:南アジアおよび太平洋地域の市場規模(リットル)の予測(製品種類別、2020 年から 2035 年

- 表 45:2020 年から 2035 年までの南アジアおよび太平洋地域の用途別市場規模(百万米ドル)予測

- 表 46:2020 年から 2035 年までの南アジアおよび太平洋地域の用途別市場規模(リットル)予測

- 表 47:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(リットル)の予測(用途別

- 表 49:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(国別

- 表 50:2020 年から 2035 年までの東アジア市場規模(リットル)予測(国別

- 表 51:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(製品種類別

- 表 52:2020 年から 2035 年までの東アジア市場規模(リットル)の予測(製品種類別

- 表 53:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別

- 表 54:2020 年から 2035 年までの東アジア市場規模(リットル)の予測(用途別

- 表 55:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途別予測

- 表 56:2020 年から 2035 年までの東アジア市場規模(リットル)の最終用途別予測

- 表 57:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 58:2020 年から 2035 年までの国別中東・アフリカ市場規模(リットル)予測

- 表 59:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル)予測

- 表 60:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の予測(製品種類別

- 表 61:2020 年から 2035 年までの中東・アフリカ市場規模 用途別予測、2020年から2035年

- 表 62:中東・アフリカ市場規模(リットル)予測、用途別、2020年から2035年

- 表 63:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 64:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)の予測(用途別

図表一覧

- 図 1:製品種類別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 2:用途別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 3:最終用途別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(リットル)の分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:製品種類別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

- 図 10:製品種類別世界市場規模(リットル)の分析、2020 年から 2035 年

- 図 11:製品種類別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 12:製品種類別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 13:用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 14:用途別世界市場規模(リットル)分析、2020 年から 2035 年

- 図 15:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 16:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 17:最終用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 18:2020 年から 2035 年までの最終用途別世界市場量(リットル)分析

- 図 19:2025 年から 2035 年までの最終用途別世界市場シェア(%)および BPS 分析

- 図 20:2025 年から 2035 年までの最終用途別世界市場の前年比成長率(%)予測

- 図 21:製品種類別グローバル市場の魅力、2025 年から 2035 年

- 図 22:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 23:最終用途別グローバル市場の魅力、2025 年から 2035 年

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの北米市場規模(最終用途別、百万米ドル

- 図 28:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 30:2020 年から 2035 年までの北米市場規模(リットル)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)製品種類別分析

- 図 34:2020 年から 2035 年までの北米市場規模(リットル)製品種類別分析

- 図 35:2025 年から 2035 年までの北米市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における製品種類別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場における用途別市場価値(百万米ドル)分析

- 図 38:2020 年から 2035 年までの北米市場規模(リットル)の用途別分析

- 図 39:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(用途別

- 図 40:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(用途別

- 図 41:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 42:2020 年から 2035 年までの北米市場規模(リットル)の用途別分析

- 図 43:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの製品種類別北米市場の魅力

- 図 46:2025 年から 2035 年までの用途別北米市場の魅力

- 図 47:2025 年から 2035 年までの最終用途別北米市場の魅力

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの中南米市場規模(製品種類別、百万米ドル

- 図 50:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 51:2025 年から 2035 年までの中南米市場規模(最終用途別、百万米ドル

- 図 52:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 53:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)の分析(国別

- 図 55:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 57:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)製品種類別分析

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)製品種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 61:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

- 図 62:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)用途別分析

- 図 63:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

- 図 64:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 65:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

- 図 66:2020 年から 2035 年までのラテンアメリカ市場規模(リットル)の用途別分析

- 図 67:2025 年から 2035 年までのラテンアメリカ市場規模(%)および BPS 分析(用途別)

- 図 68:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測、用途別

- 図 69:2025 年から 2035 年までのラテンアメリカ市場の製品種類別魅力度

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)製品種類別

- 図 74:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)用途別

- 図 75:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の用途別内訳

- 図 76:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の国別内訳

- 図 77:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の国別分析

- 図 78:2020 年から 2035 年までの西ヨーロッパの市場規模(リットル)の分析(国別

- 図 79:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の製品種類別分析

- 図 82:2020 年から 2035 年までの西ヨーロッパ市場規模(リットル)の製品種類別分析

- 図 83:2025 年から 2035 年までの西ヨーロッパ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 84:2025 年から 2035 年までの西ヨーロッパ市場における製品種類別前年比成長率(%)予測

- 図 85:2020 年から 2035 年までの西ヨーロッパ市場における用途別市場価値(百万米ドル)分析

- 図 86:2020 年から 2035 年までの西ヨーロッパの市場規模(リットル)の用途別分析

- 図 87:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(用途別

- 図 88:2025 年から 2035 年までの西ヨーロッパの市場規模(リットル)の用途別予測

- 図 89:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の用途別分析

- 図 90:2020 年から 2035 年までの西ヨーロッパ市場規模(リットル)の用途別分析

- 図 91:2025 年から 2035 年までの西ヨーロッパ市場規模(%)および BPS 分析(用途別)

- 図 92:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(最終用途別

- 図 93:2025 年から 2035 年までの西ヨーロッパ市場の製品種類別魅力度

- 図 94:2025 年から 2035 年までの西ヨーロッパ市場の用途別魅力度

- 図 95:2025 年から 2035 年までの西ヨーロッパ市場の魅力(最終用途別

- 図 96:2025 年から 2035 年までの西ヨーロッパ市場の魅力(国別

- 図 97:2025 年から 2035 年までの東ヨーロッパ市場 (百万米ドル) 製品種類別、2025年から2035年

- 図98:東ヨーロッパ市場規模(百万米ドル) 用途別、2025年から2035年

- 図99:東ヨーロッパ市場規模(百万米ドル) 最終用途別、2025年から2035年

- 図 100:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)

- 図 101:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析

- 図 102:2020 年から 2035 年までの東ヨーロッパの市場規模(リットル)の分析

- 図 103:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までの東ヨーロッパの市場前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)分析(製品種類別

- 図 106:2020 年から 2035 年までの東ヨーロッパ市場規模(リットル)の製品種類別分析

- 図 107:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(製品種類別

- 図 108:2025 年から 2035 年までの東ヨーロッパ市場における製品種類別前年比成長率(%)予測

- 図 109:2020 年から 2035 年までの東ヨーロッパ市場における用途別市場規模(百万米ドル)分析

- 図 110:2020 年から 2035 年までの東ヨーロッパ市場における用途別市場規模(リットル)分析

- 図 111:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 112:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 113:2020 年から 2035 年までの東ヨーロッパ市場における最終用途別市場価値(百万米ドル)分析

- 図 114:2020 年から 2035 年までの東ヨーロッパ市場規模(リットル)の用途別分析

- 図 115:2025 年から 2035 年までの東ヨーロッパ市場価値シェア(%)および BPS 分析(用途別

- 図 116:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(用途別

- 図 117:2025 年から 2035 年までの製品種類別東欧市場の魅力

- 図 118:2025 年から 2035 年までの用途別東欧市場の魅力

- 図 119:2025 年から 2035 年までの最終用途別東欧市場の魅力

- 図 120:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 121:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、製品種類別

- 図 122:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、用途別

- 図 123:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 124:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)

- 図 125:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析

- 図 126:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(リットル)の分析(国別

- 図 127:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 128:南アジアおよび太平洋市場における 2025 年から 2035 年までの前年比成長率(%)予測(国別

- 図 129:南アジアおよび太平洋市場における 2020 年から 2035 年までの製品種類別市場規模(百万米ドル)分析

- 図 130:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(リットル)の製品種類別分析

- 図 131:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(製品種類別)

- 図 132:南アジアおよび太平洋地域の市場、製品種類別前年比成長率(%)予測、2025 年から 2035 年

- 図 133:南アジアおよび太平洋地域の市場、用途別市場規模(百万米ドル)、2020 年から 2035 年

- 図 134:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(リットル)用途別分析

- 図 135:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析用途別

- 図 136: 南アジアおよび太平洋市場 用途別前年比成長率(%)予測、2025年から2035年

- 図 137:南アジアおよび太平洋市場 市場価値(百万米ドル) 最終用途別分析、2020年から2035年

- 図 138:南アジアおよび太平洋市場 市場規模(リットル) 最終用途別分析、2020年から2035年

- 図 139:2025 年から 2035 年までの南アジアおよび太平洋市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 140:2025 年から 2035 年までの南アジアおよび太平洋市場における最終用途別前年比成長率(%)予測

- 図 141:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(製品種類別

- 図 142:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(用途別

- 図 143:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(最終用途別

- 図 144:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 145:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(製品種類別

- 図 146:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別

- 図 147:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の最終用途別内訳

- 図 148:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別内訳

- 図 149:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別分析

- 図 150:2020 年から 2035 年までの東アジア市場規模(リットル)の分析(国別

- 図 151:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(国別

- 図 152:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 153:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の製品種類別分析

- 図 154:2020 年から 2035 年までの東アジア市場規模(リットル)の製品種類別分析

- 図 155:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(製品種類別

- 図 156:東アジア市場の前年比成長率(%)予測(製品種類別、2025 年から 2035 年

- 図 157:東アジア市場規模(百万米ドル)用途別分析、2020 年から 2035 年

- 図 158:2020 年から 2035 年までの東アジア市場規模(リットル)の用途別分析

- 図 159:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(用途別

- 図 160:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(用途別

- 図 161:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 162:2020 年から 2035 年までの東アジア市場規模(リットル)の用途別分析

- 図 163:2025 年から 2035 年までの東アジア市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 164:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率(%)予測

- 図 165:2025 年から 2035 年までの東アジア市場における製品種類別魅力度

- 図 166:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 167:2025 年から 2035 年までの東アジア市場の魅力(最終用途別

- 図 168:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 169:2025 年から 2035 年の中東・アフリカ市場規模(製品種類別、百万米ドル

- 図 170:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 171:2025 年から 2035 年の中東・アフリカ市場規模 (百万米ドル) 2025年から2035年

- 図172:中東・アフリカ市場規模(百万米ドル) 2025年から2035年

- 図173:中東・アフリカ市場規模(百万米ドル) 2020年から2035年

- 図174:中東・アフリカ市場規模 (リットル) 2020年から2035年までの国別分析

- 図175:2025年から2035年までの国別中東・アフリカ市場シェア(%)およびBPS分析

- 図176:2025年から2035年までの国別中東・アフリカ市場の前年比成長率(%)予測

- 図 177:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)製品種類別分析

- 図 178:2020 年から 2035 年の中東・アフリカ市場規模(リットル)製品種類別分析

- 図 179:2025 年から 2035 年の中東・アフリカ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 180:2025 年から 2035 年の中東・アフリカ市場における製品種類別市場成長率(%)予測

- 図 181:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 182:2020 年から 2035 年までの中東・アフリカ市場規模(リットル)用途別分析

- 図 183:2025 年から 2035 年の中東・アフリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 184:2025 年から 2035 年の中東・アフリカ市場における用途別前年比成長率(%)予測

- 図 185:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の用途別分析

- 図 186:2020 年から 2035 年の中東・アフリカ市場規模(リットル)の用途別分析

- 図 187:2025 年から 2035 年の中東・アフリカ市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 188:2025 年から 2035 年の中東・アフリカ市場における最終用途別前年比成長率(%)予測

- 図 189:2025 年から 2035 年の中東・アフリカ市場の魅力(製品種類別

- 図 190:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 191:2025 年から 2035 年の中東・アフリカ市場の魅力(最終用途別

- 図 192:2025 年から 2035 年までの国別中東・アフリカ市場の魅力