❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

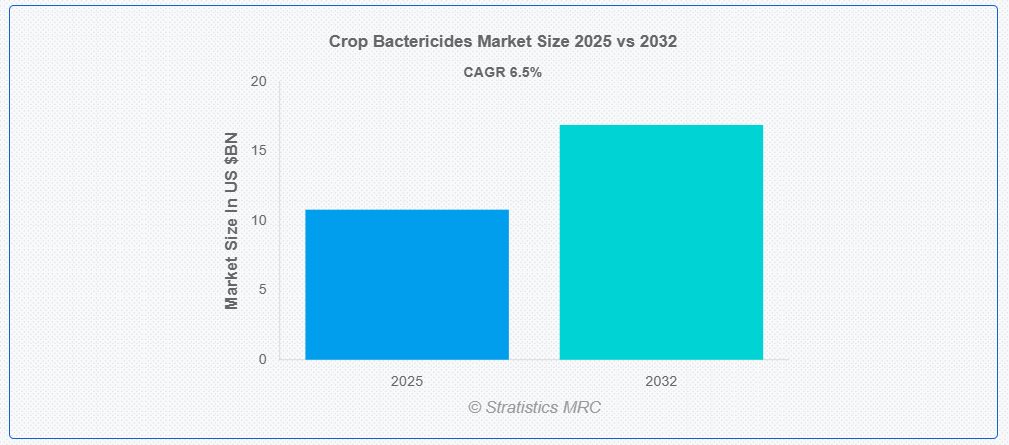

ストラテジックスMRCの報告によると、2025年の世界的な作物用細菌防除剤市場は$10.8億ドルと推計され、2032年までに$16.9億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.5%で成長すると見込まれています。作物用細菌防除剤は、農業作物に影響を与える細菌性病原体を制御または除去するために特別に配合された化学的または生物学的剤です。これらのソリューションは、葉斑病、枯れ病、萎凋病、がん病などの細菌性感染症の予防に役立ち、作物の収量と品質を大幅に低下させる可能性があります。一般的に使用される殺菌剤には、銅化合物やストレプトマイシンなどの抗生物質が含まれます。細菌の成長と拡散を抑制することで、作物用殺菌剤は統合的害虫管理システムにおいて重要な役割を果たし、多様な農業システムにおいて健康な作物の育成、生産性の向上、持続可能な農業実践を支援します。

インド環境・農業センターがまとめたデータによると、インドは世界全体の消費量26,61,124トンに対し、約61,702トンの農薬を消費しており、インドのシェアはわずか2%です。

市場動向:

推進要因:

殺菌剤の製剤技術の進歩

殺菌剤の製剤技術の革新は、作物用殺菌剤市場を大幅に押し上げています。新しい製剤は、作物に影響を与える幅広い細菌病原菌を標的とし、その効果を高めています。これらの進歩により、作物の収量と品質が向上し、持続可能な農業に対する需要の高まりに対応しています。研究開発は、環境に優しく毒性の低い殺菌剤の開発に重点が置かれています。これらの先進的なソリューションの採用は、効果的な作物保護を求める農家のニーズに対応し、市場の成長を推進しています。

抑制要因:

小規模農家にとっての高コスト

先進型の殺菌剤は高価であり、小規模農家にとって大きな障壁となっています。限られた財政資源のため、これらの農家は高価な作物保護ソリューションへの投資が困難です。手頃な代替品の不足は、小規模農家中心の地域での市場浸透を制限しています。さらに、高コストは適用頻度の低下を招き、作物の健康を損なう可能性があります。小規模農家のアクセス拡大を確保するため、コスト効果の高い細菌殺菌剤の開発が不可欠です。

機会:

統合的害虫管理(IPM)システムへの統合

殺菌剤をIPMシステムに統合することは、市場にとって大きな成長機会です。IPMは持続可能で環境 친화的な害虫防除を重視し、現代の農業実践と一致しています。殺菌剤は生物的・文化的防除を補完し、総合的な作物保護戦略を強化できます。持続可能な農業実践への意識の高まりは、IPM対応の殺菌剤の採用を促進しています。この傾向は、統合システムニーズに応えるための殺菌剤開発のイノベーションを後押ししています。

脅威:

化学物質の使用に関する規制制限

化学殺菌剤に対する厳格な規制は、市場成長の重大な脅威となっています。世界各国政府は、化学物質使用に伴う環境・健康リスクを最小化するため、規制を強化しています。これらの規制への遵守は製造コストを増加させ、製品の価格競争力を低下させます。特定の化学化合物の使用禁止は、有効な殺菌剤の供給を制限しています。この規制圧力は、企業が安全で規制適合な代替品への投資を迫り、市場存在を維持するための取り組みを促進しています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンと生産に影響を及ぼすことで、作物用殺菌剤市場を混乱させました。ロックダウンと制限措置により、殺菌剤の農家への配送が遅延しました。しかし、この危機はレジリエントな農業システムの重要性を浮き彫りにし、効果的な作物保護の需要を増加させました。デジタルプラットフォームへの移行は、殺菌剤の遠隔相談と販売を可能にしました。パンデミック後の回復は、食料安全保障を確保するため、持続可能な殺菌剤ソリューションへの投資を促進しています。

銅セグメントは予測期間中に最大の市場規模を占めると予想されています

銅セグメントは、広範な有効性と伝統的な農業実践での広範な採用により、予測期間中に最大の市場シェアを占めると予想されています。これらの製剤は、多様な細菌病原体に対する長期的な保護を提供し、多様な気候条件下で特に効果的です。異なる作物種類との相性や低コストの適用性が、世界中の農家にとっての優先選択肢となっています。信頼性が高く、容易に入手可能な作物保護ソリューションへの継続的な需要が、銅セグメントが最大の市場シェアを確保する要因となっています。

果物・野菜セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、果物・野菜セグメントは、これらの作物が細菌感染に高い感受性を示し、収量品質と保存期間に直接影響を与えるため、最も高い成長率を記録すると予測されています。傷のない、残留農薬が最小限の農産物を求める消費者の需要の高まりにより、生産者は対象を絞った作物用殺菌剤の採用を迫られています。さらに、このカテゴリーにおける総合的な害虫および病気の管理手法が、先進型の殺菌剤処理の採用を後押ししています。これらの動向が相まって、このセグメントは最も急成長している用途分野となっています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。これは、同地域の広大な農業基盤と作物保護資材への高い依存度が要因です。中国、インド、日本などの国では、集約的な栽培方法と作物病害の増加により、殺菌剤の需要が急増しています。さらに、同地域の有利な農業気候条件と多様な作付けパターンが、殺菌剤の継続的な使用を促進し、その支配的な市場地位を強化しています。

CAGR が最も高い地域:

予測期間において、北米地域は、同地域の先進的な農業慣行と持続可能な作物保護への重視を背景に、最も高い CAGR を記録すると予想されます。環境に配慮したソリューションに対する規制面での支援や、バイオベースの殺菌剤に対する研究開発投資の増加も、市場の成長をさらに刺激しています。高品質で病原菌のない農産物を好む消費者の嗜好の高まりも、生産者に効果的な細菌防除戦略の採用を迫っています。これらの要因が相まって、北米は最も急成長している地域市場としての地位を固めています。

市場の主要企業

作物用殺菌剤市場の主要企業には、Bayer CropScience AG, Syngenta AG, BASF SE, Nufarm Ltd., FMC Corporation, Biostadt India Ltd., Sumitomo Chemical Co., Ltd., ADAMA Agricultural Solutions Ltd., DowDuPont Inc., PI Industries Ltd., Aries Agro Ltd., American Vanguard Corp., Coromandel International Ltd., Nippon Soda Co., Ltd., and Dow AgroSciences LLC等があげられます。

主要な動向:

2025年5月、バイエル・クロップサイエンスAGは、持続可能な作物保護を目的とした新世代のバイオベース殺菌剤製剤をセレーナードブランドで発売しました。この製品は果物と野菜の細菌性病害を対象とし、残留物なしの病害管理と環境適合性を向上させ、グローバルな持続可能性のトレンドに合致しています。

2025年4月、シンジェンタAGは、トマトの細菌性葉斑病の高度な防除を目的とした次世代銅系細菌防除剤を葉面散布用として発売しました。この製品は精密農業ツールと統合され、散布効率の向上と環境影響の低減を実現します。

2025年3月、FMCコーポレーションは、主要市場における小麦と綿花作物向けに、Isoflex Active(bixlozone)を有効成分とする新規殺菌剤の登録を取得しました。この製品は広範囲の細菌制御を提供し、作物病原体における新興耐性課題に対応するように設計されています。

対象製品タイプ:

• 銅

• アミド

• ジチオカルバメート

• その他の製品タイプ

対象作物:

• 果物・野菜

• 穀物

• 豆類

• 油料作物

• その他の作物

製剤形態:

• 液体

• 固体

適用方法:

• 葉面散布

• 土壌散布

• その他の適用方法

対象ユーザー:

• 商業農家

• 園芸家

• 温室経営者

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合状況

5 グローバル作物用殺菌剤市場、製品タイプ別

5.1 概要

5.2 銅

5.3 アミド

5.4 ジチオカルバメート

5.5 その他の製品タイプ

6 グローバル作物用殺菌剤市場、作物タイプ別

6.1 概要

6.2 果物・野菜

6.3 穀物

6.4 豆類

6.5 油種子

6.6 その他の作物種類

7 グローバル作物用細菌剤市場、製剤別

7.1 概要

7.2 液体

7.3 固体

8 グローバル作物用細菌剤市場、用途別

8.1 概要

8.2 葉面用

8.3 土壌用

8.4 その他の用途

9 グローバル作物用細菌防除剤市場、最終ユーザー別

9.1 概要

9.2 商業農家

9.3 園芸農家

9.4 温室運営者

9.5 その他の最終ユーザー

10 グローバル作物用細菌剤市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 合意、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Bayer CropScience AG

12.2 Syngenta AG

12.3 BASF SE

12.4 Nufarm Ltd.

12.5 FMC Corporation

12.6 Biostadt India Ltd.

12.7 Sumitomo Chemical Co., Ltd.

12.8 ADAMA Agricultural Solutions Ltd.

12.9 DowDuPont Inc.

12.10 PI Industries Ltd.

12.11 Aries Agro Ltd.

12.12 American Vanguard Corp.

12.13 Coromandel International Ltd.

12.14 Nippon Soda Co., Ltd.

12.15 Dow AgroSciences LLC

表の一覧

1 グローバル作物用細菌剤市場動向(地域別)(2024-2032年)($MN)

2 グローバル作物用細菌剤市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル作物用細菌剤市場動向(銅別)(2024-2032年)($MN)

4 グローバル作物用細菌剤市場動向(アミド別)(2024-2032年)($MN)

5 グローバル作物用細菌殺菌剤市場動向、ジチオカルバメート別(2024-2032年)($MN)

6 グローバル作物用細菌殺菌剤市場動向、その他の製品タイプ別(2024-2032年)($MN)

7 グローバル作物用細菌殺菌剤市場動向(作物タイプ別)(2024-2032年)($MN)

8 グローバル作物用細菌殺菌剤市場動向(果物・野菜別)(2024-2032年)($MN)

9 グローバル作物用細菌剤市場動向、穀物別(2024-2032年)($MN)

10 グローバル作物用細菌剤市場動向、豆類別(2024-2032年)($MN)

11 グローバル作物用細菌剤市場動向(油種子別)(2024-2032年)($MN)

12 グローバル作物用細菌剤市場動向(その他の作物種類別)(2024-2032年)($MN)

13 グローバル作物用細菌防除剤市場動向(製剤別)(2024-2032年)($MN)

14 グローバル作物用細菌防除剤市場動向(液体製剤別)(2024-2032年)($MN)

15 グローバル作物用細菌防除剤市場動向(固形剤別)(2024-2032年)($MN)

16 グローバル作物用細菌防除剤市場動向(用途別)(2024-2032年)($MN)

17 グローバル作物用細菌殺菌剤市場動向(葉面用)(2024-2032年)($MN)

18 グローバル作物用細菌殺菌剤市場動向(土壌用)(2024-2032年)($MN)

19 グローバル作物用細菌剤市場動向、その他の用途別(2024-2032年)($MN)

20 グローバル作物用細菌剤市場動向、最終ユーザー別(2024-2032年)($MN)

21 グローバル作物用細菌殺菌剤市場動向(商業農家別)(2024-2032年)($MN)

22 グローバル作物用細菌殺菌剤市場動向(園芸農家別)(2024-2032年)($MN)

23 グローバル作物用細菌剤市場動向(温室運営者別)(2024-2032年)($MN)

24 グローバル作物用細菌剤市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖