❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

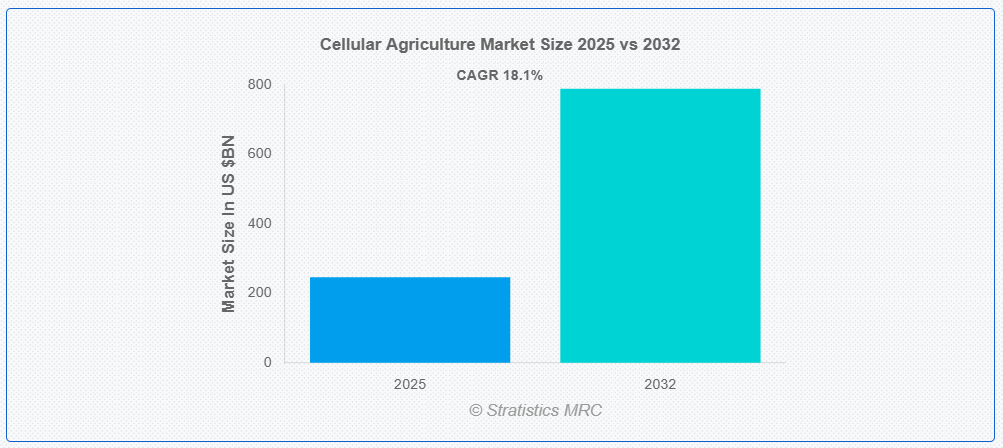

ストラテジックス・MRCの報告によると、2025年のグローバル・セルラー・アグリカルチャー市場は$246.14億ドルと推計され、2032年までに$788.75億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は18.1%で成長すると見込まれています。細胞農業は、動物を飼育したり植物を栽培したりする代わりに、細胞から直接農業製品を生産するバイオテクノロジーの分野です。動物の細胞を培養したり、微生物を利用したりして、肉、乳製品、卵、皮革、その他の材料を製造します。伝統的な農業を bypass することで、細胞農業は環境への影響を軽減し、食料安全保障を向上させ、従来の動物農業に代わる倫理的な代替案を提供しつつ、同様の味、食感、栄養価を維持することを目指しています。

FAOSTAT のデータによると、小麦の収穫量は 2022 年の 3,704.4 kg/ha から 2023 年には 3,625 kg/ha に減少し、バーリーやその他の粗粒穀物でも同様の減少傾向が見られます。

市場動向:

要因:

持続可能なタンパク質への需要の増加

細胞農業市場における持続可能なタンパク質への需要の増加は、従来の動物飼育が過剰な環境破壊を伴わずに世界のタンパク質需要を満たすことが困難な中、より効率的で環境に優しい食料生産システムへのニーズに後押しされています。人口増加と肉消費の拡大はさらに資源を逼迫させ、培養肉などの代替品への関心が高まっています。健康志向の消費者は、より清潔で抗生物質不使用のタンパク質を好む一方、動物福祉に関する倫理的な懸念が、残酷な飼育方法のない代替品への需要を後押ししています。さらに、大手食品企業からの支援的な政策と投資が市場をさらに推進し、細胞由来タンパク質を将来の食料安全保障の持続可能な解決策として位置付けています。

制約:

植物由来の代替品からの競争圧力

ラボで培養された肉とは異なり、植物由来の代替品は規制上の審査が少なく、開発サイクルが短く、既存のサプライチェーンを活用できるため、よりアクセスしやすい特徴があります。さらに、消費者による植物由来のオプションへの慣れと好みが、より自然だと認識されていることから、細胞由来タンパク質が市場シェアを獲得する障害となっています。細胞農業は依然として生産コストが高いことから、価格感応度も植物由来の製品に有利に働いています。このような競合状況により、細胞ベースのタンパク質企業は、コストと拡張性の障壁を克服しながら、迅速なイノベーションを迫られています。

機会:

食糧安全保障のニーズの高まり

従来の畜産は、環境上の制約や資源の非効率性に直面しており、食糧安全保障のニーズの高まりが細胞農業市場の成長を加速しています。細胞農業は、最小限の土地と水を使用し、伝統的な家畜生産の生態系への影響を回避する持続可能な代替案を提供します。さらに、制御された環境での現地生産を可能にすることで、複雑なサプライチェーンへの依存を減らし、混乱に弱い構造を軽減します。これにより、培養タンパク質は、需要の増加と気候変動の不確実性に対処するための、よりレジリエントで適応可能な食料システム構築の戦略的解決策として位置付けられています。

脅威:

開発期間の長期化

研究と規制に関する課題が長期化することで、製品の発売が遅れ、コストが増加し、投資家の信頼が低下しています。この停滞は市場拡大を妨げ、従来の農業が優位性を維持する要因となる可能性があります。さらに、開発期間が長期化すると、新しい技術開発が現在の開発を凌駕し、技術が陳腐化するリスクがあります。また、待ち時間が長くなると、拡張性や手頃な価格について懐疑的な見方が強まり、消費者の信頼や採用率が低下するおそれがあります。

COVID-19の影響

COVID-19パンデミックは、伝統的な肉類サプライチェーンの脆弱性を露呈し、細胞農業への関心を加速させました。食肉処理場の閉鎖や人獣共通感染症のリスクが浮き彫りになったためです。ロックダウンは従来の生産を混乱させ、ラボで培養されたタンパク質のようなレジリエントな代替品への需要を増加させました。ステークホルダーがパンデミックに耐性のある食料ソリューションを追求する中、投資が急増し、消費者の持続可能な選択肢への意識も高まりました。しかし、研究開発の遅延と資金調達課題が一時的に進展を鈍らせました。全体として、この危機は分散型で安全な食料システムの必要性を浮き彫りにし、細胞農業を将来の混乱に対する長期的な解決策として位置付けました。

分離株セグメントは予測期間中に最大の市場規模を占めると予想されています

分離株セグメントは、実験室で培養された肉を効率的に生産するための純粋でスケーラブルな細胞株の需要により、予測期間中に最大の市場シェアを占めると予想されています。主な成長要因としては、幹細胞技術の進歩、コスト削減のための無血清培地の推進、および一貫性があり汚染のない原料の需要が挙げられます。食品の安全性に関する規制要件も、製品の品質と商業的実行可能性を確保する上で、十分に特性評価された分離株の重要性を強調しています。

予測期間中は、組織工学セグメントが最高の CAGR を記録すると予想されます

予測期間において、組織工学セグメントは、従来の肉に似た構造化されたリアルな肉代替品の需要により、最も高い成長率を見込むと予測されています。主な要因としては、3D バイオプリンティング、足場開発、細胞培養技術の進歩により、筋肉や脂肪組織の拡張可能な生産が可能になったことが挙げられます。消費者の本物の食感や味に対する期待、そして持続可能性や倫理的な懸念が、組織工学による食品の革新をさらに加速しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、肉需要の増加と農業用地の不足により、持続可能な代替品の需要が高まることから、最大の市場シェアを占めると予想されます。シンガポール、日本、中国における政府支援、研究開発投資、スタートアップ企業の活動がイノベーションを加速しています。健康と環境への意識の高まり、食料安全保障の懸念が採用を後押ししています。さらに、規制承認と伝統的な肉生産業者との提携が、地域の市場拡大をさらに促進しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されます。これは、気候変動意識の高まりを背景にした持続可能で倫理的なタンパク質への強い消費者需要が要因です。テクノロジーと食品業界の大手企業からの大規模な投資、FDA/USDAの支援的な規制、活発なスタートアップエコシステムがイノベーションを推進しています。さらに、米国とカナダにおける政府の積極的なイニシアチブと研究機関との提携が、製品開発と商業化を加速しています。

市場の主要企業

細胞農業市場における主要企業としては、Eat Just, Inc.、Perfect Day, Inc.、Aleph Farms、UPSIDE Foods、BlueNalu, Inc.、Formo GmbH、Remilk、Mosa Meat、Finless Foods、Meatable、Air Protein、Avant Meats、SuperMeat、Wildtype、Shiok Meats などが挙げられます。

主要な動向:

2025年5月、Eat Just, Inc.は新製品「Just One」のタンパク質パウダーを発売し、米国全土のWhole Foods Market店舗で取り扱いが開始されました。この製品は、高タンパク質と持続可能性で知られる豆類のムング豆を唯一の原料として使用している点が特徴です。

2025年1月、Upside Foodsは年内に米国で2つ目の製品である鶏肉スライスを発売する予定です。フロリダ州の指導部との法的紛争や代替タンパク質を巡る不透明な政治情勢にもかかわらず、同社は事業拡大を推進しています。カリフォルニア州のスタートアップ企業であるUpside Foodsは、99%の鶏細胞を含む培養鶏肉フィレの販売許可を取得していますが、昨年レストランでの販売を停止し、現在は供給が比較的限られています。

対象製品タイプ:

• トウフ

• テンペ

• セイタン

• クォーン

• その他の製品タイプ

対象タイプ:

• 単離物

• 濃縮物

• テクスチャード

対象原料:

• 小麦タンパク質

• 大豆タンパク質

• ピープロテイン

• その他の原料

対象販売チャネル:

• 直接消費者向け(D2C)

• 食品サービス・レストラン

• 小売(スーパーマーケット、ハイパーマーケット)

• オンラインプラットフォーム

対象技術:

• 組織工学

• 精密発酵

• 架橋体培養

• 3Dバイオプリンティング

• バイオリアクター技術

• その他の技術

対象アプリケーション:

• 食品・飲料

• コスメティクス・パーソナルケア

• 医薬品・ニュートラシューティカルズ

• テキスタイル・ファッション

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 応用分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル細胞農業市場、製品タイプ別

5.1 概要

5.2 トウフ

5.3 テンペ

5.4 セイタン

5.5 クォーン

5.6 その他の製品タイプ

6 グローバル細胞農業市場、タイプ別

6.1 概要

6.2 単離物

6.3 濃縮物

6.4 テクスチャード

7 グローバル細胞農業市場、原料別

7.1 概要

7.2 小麦タンパク質

7.3 大豆タンパク質

7.4 ピーナッツタンパク質

7.5 その他の原料

8 グローバル細胞農業市場、流通チャネル別

8.1 概要

8.2 直接消費者向け(D2C)

8.3 食品サービス・レストラン

8.4 小売(スーパーマーケット、ハイパーマーケット)

8.5 オンラインプラットフォーム

9 グローバル細胞農業市場、技術別

9.1 概要

9.2 組織工学

9.3 精密発酵

9.4 架橋材ベースの培養

9.5 3Dバイオプリンティング

9.6 バイオリアクター技術

9.7 その他の技術

10 グローバル細胞農業市場、用途別

10.1 概要

10.2 食品・飲料

10.3 コスメティクス・パーソナルケア

10.4 医薬品・ニュートラシューティカルズ

10.5 テキスタイル・ファッション

10.6 その他の用途

11 グローバル細胞農業市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Eat Just, Inc.

13.2 Perfect Day, Inc.

13.3 Aleph Farms

13.4 UPSIDE Foods

13.5 BlueNalu, Inc.

13.6 Formo GmbH

13.7 Remilk

13.8 Mosa Meat

13.9 Finless Foods

13.10 Meatable

13.11 Air Protein

13.12 Avant Meats

13.13 SuperMeat

13.14 Wildtype

13.15 Shiok Meats

表の一覧

1 グローバル細胞農業市場動向(地域別)(2024-2032年)($MN)

2 グローバル細胞農業市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル細胞農業市場動向(豆腐別)(2024-2032年)($MN)

4 グローバル細胞農業市場動向(テンペ別)(2024-2032年)($MN)

5 グローバル細胞農業市場動向(セイタンの種類別)(2024-2032年)($MN)

6 グローバル細胞農業市場動向(クォーンの種類別)(2024-2032年)($MN)

7 グローバル細胞農業市場動向(その他の製品種類別)(2024-2032年)($MN)

8 グローバル細胞農業市場動向:タイプ別(2024-2032年)($MN)

9 グローバル細胞農業市場動向:アイソレート別(2024-2032年)($MN)

10 グローバル細胞農業市場動向:コンセントレート別(2024-2032年)($MN)

11 グローバル細胞農業市場動向:テクスチャード別(2024-2032年)($MN)

12 グローバル細胞農業市場動向:原料別(2024-2032年)($MN)

13 グローバル細胞農業市場動向:小麦タンパク質別(2024-2032年)($MN)

14 グローバル細胞農業市場動向:大豆タンパク質別(2024-2032年)($MN)

15 グローバル細胞農業市場動向:エンドウタンパク質別(2024-2032年)($MN)

16 グローバル細胞農業市場動向:その他の原料別(2024-2032年)($MN)

17 グローバル細胞農業市場動向:流通チャネル別(2024-2032年)($MN)

18 グローバル細胞農業市場動向:ダイレクト・トゥ・コンシューマー(D2C)別(2024-2032年)($MN)

19 グローバル細胞農業市場動向:フードサービス・レストラン別(2024-2032年)($MN)

20 グローバル細胞農業市場動向、小売(スーパーマーケット、ハイパーマーケット)別(2024-2032年)($MN)

21 グローバル細胞農業市場動向、オンラインプラットフォーム別(2024-2032年)($MN)

22 グローバル細胞農業市場動向、技術別(2024-2032年)($MN)

23 グローバル細胞農業市場動向:組織工学別(2024-2032年)($MN)

24 グローバル細胞農業市場動向:精密発酵別(2024-2032年)($MN)

25 グローバル細胞農業市場動向:スキャフォールドベース培養別(2024-2032年)($MN)

26 グローバル細胞農業市場動向:3Dバイオプリンティング別(2024-2032年)($MN)

27 グローバル細胞農業市場動向:バイオリアクター技術別(2024-2032年)($MN)

28 グローバル細胞農業市場動向:その他の技術別(2024-2032年)($MN)

29 グローバル細胞農業市場動向:用途別(2024-2032年)($MN)

30 グローバル細胞農業市場動向:食品・飲料別(2024-2032年)($MN)

31 グローバル細胞農業市場動向:化粧品・個人ケア別(2024-2032年)($MN)

32 グローバル細胞農業市場動向:医薬品および栄養補助食品別(2024-2032年)($MN)

33 グローバル細胞農業市場動向:テキスタイルおよびファッション別(2024-2032年)($MN)

34 グローバル細胞農業市場動向:その他の用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖