❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

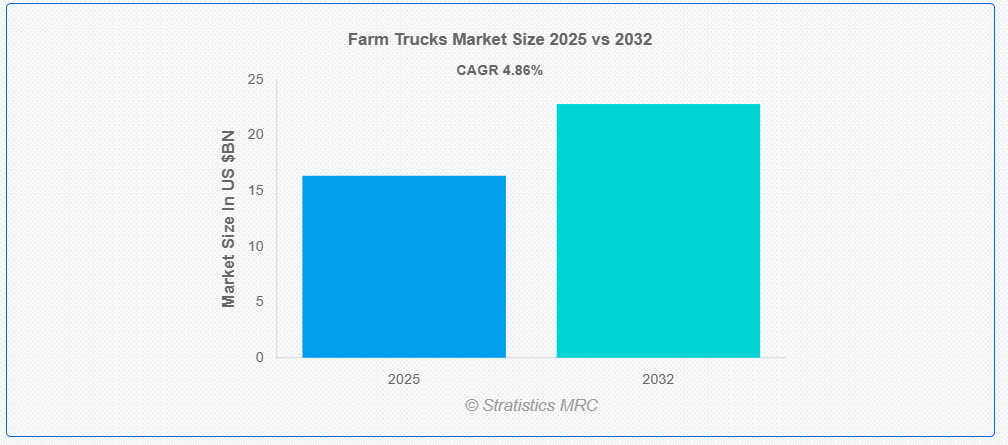

ストラテジックスMRCの調査によると、2025年のグローバル農業用トラック市場は$163億7,000万ドルと推計され、2032年までに$228億2,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は4.86%と推計されています。農業用トラックは、作物の輸送、家畜の移動、飼料の運搬、農業機械の輸送など、農業作業に特化した車両です。これらのトラックは、農業や農村地域で一般的な大規模な荷物の運搬や不整地対応を可能にするように設計されています。収穫や配送など、多様な農業活動を支援し、強力なエンジンや強化されたサスペンションを備えていることが多くあります。地域によっては、公共の道路での使用が制限される場合や、農場内での使用に限定される場合もあります。その適応性と耐久性から、農業生産と物流の効率化に不可欠なツールとなっています。

市場動向:

要因:

精密農業の成長

GPS、テレメトリ、自動化機能を備えたトラックは、データ駆動型の意思決定を基盤とする精密農業において、作物の輸送や機器の移動を効率的に行うために不可欠です。農場がサイト固有の作物管理を導入するに伴い、多様な荷重を管理し、多様な地形を走行できる車両の必要性が高まっています。移動式指揮センターとして、農場用トラックはセンサー、ドローン、リアルタイム分析を可能にするためにも不可欠です。車両へのスマート技術統合はダウンタイムを削減し、運用効率を向上させます。精密農業と農業物流の融合が進む中、次世代農業車両への投資が加速しています。

制約要因:

土地の分散化

大規模農場では農業用トラックが経済的ですが、小規模で分散した農地では導入が困難です。トラックが畑の間を長い距離や複雑なルートで移動する必要があるため、輸送物流の効率が低下します。この土地の細分化により運営コストが増加し、農産物や資材の大量輸送が制限されます。これにより、メーカーは需要が低下し、新製品開発や地域販売店の拡大が阻害されます。最終的に、小規模農家が主流の地域では、農業用車両の市場拡大が困難になります。

機会:

電気式およびハイブリッド農業用トラック

電気式およびハイブリッド農業用トラックは燃料消費量が少なく、メンテナンスコストも低いため、農家の運営コストを削減します。政府の補助金や排ガス規制により、クリーン技術の導入がさらに促進されています。農業環境における電気自動車の信頼性は、バッテリー性能の向上と充電インフラの整備により高まっています。さらに、ハイブリッド車両は充電ステーションへのアクセスが制限された農場にも柔軟性を提供し、市場の拡大を可能にします。この変化は、農村部の輸送システムを近代化しつつ、環境に優しい農業を促進します。

脅威:

中古またはレンタル機器との競争

予算が限られた農家は、初期費用を削減するため、中古トラックの購入またはレンタルを選択する傾向があります。これにより、新規農業車両の販売台数が減少しており、製造メーカーの利益に影響を及ぼしています。レンタルサービスは、顧客が必要な時にのみ機器を利用できる柔軟性を提供するため、所有の必要性をさらに低下させています。さらに、現代的な設備を備えた状態の良い中古車両の供給により、消費者は新車から離れる傾向にあります。その結果、新農用車両市場の全体的な成長と拡大に重大な障害が生じています。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱、製造の遅延、労働力不足により、農用トラック業界に重大な影響を与えました。移動制限やロックダウンは農業製品の輸送を妨げ、農家への遅延と経済的損失を引き起こしました。経済的不確実性により新車需要は当初減少しましたが、既存車輌のメンテナンスが課題となりました。しかし、この危機は農業物流の重要性を浮き彫りにし、農業輸送システムにおける自動化とレジリエンスへの再注目を促しました。

重duty農業用トラックセグメントは、予測期間中に最大の市場規模を占めると予想されています

重duty農業用トラックセグメントは、高い積載容量と耐久性により、予測期間中に最大の市場シェアを占めると予想されています。これらのトラックは、大量の農作物、家畜、農業機械を長距離や起伏の激しい地形を輸送するために不可欠です。農業の機械化が進むにつれて、効率的で強力な輸送ソリューションの需要が急増しています。GPS やテレマティクス統合などの技術進歩により、大規模農家からの魅力はさらに高まっています。さらに、農業インフラや物流への投資の増加も、このセグメントの拡大を支えています。

契約農業代理店セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、契約農業代理店Xセグメントは、一貫した大規模な農業生産を確保することで、最も高い成長率を記録すると予測されています。これらの代理店は、組織化された農業運営を促進し、資材の配送や収穫物の収集のための専門トラックの需要を増加させます。彼らは農家に対し車両のアップグレードを推奨または投資し、車輌の近代化を促進しています。収穫時期が事前に定められているため、適切な時期に効率的な物流が不可欠となり、信頼性の高い農業用トラックの需要が拡大しています。さらに、契約農業は農村インフラの整備を促進し、間接的に農業車両市場の拡大を支援しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は農業生産の増加と農村インフラの整備進展により、最大の市場シェアを占めると予想されています。中国やインドなどの国が主要な貢献国であり、大規模な農業人口と農業機械化を推進する政府施策が後押ししています。同地域では、多様な地形に対応可能なコンパクトで手頃な価格のトラックが好まれています。時間短縮型の輸送ソリューションへの意識の高まりと、農家の収入向上も需要を後押ししています。地域メーカーは、地域固有の農業ニーズに合わせたコスト効果の高い車両を提供し、重要な役割を果たしています。

最も高いCAGRを示す地域:

予測期間中、北米地域は機械化農業と効率的な物流の需要増加を背景に、最も高いCAGRを示すと予想されます。米国は、先進的な農業技術と強固なインフラを背景に、採用で先駆的な役割を果たしています。農家は、農産物、家畜、機器などの輸送に大型トラックを好みます。GPS 統合や自動運転機能などの技術進歩により、生産性が向上しています。さらに、持続可能な農業と車両の近代化に対する政府の支援により、この地域全体において、低燃費および電気式の農場用トラックへの投資が促進されています。

市場の主要企業

農場用トラック市場における主要企業には、John Deere、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Mahindra & Mahindra Ltd.、CLAAS KGaA mbH、SDF Group、TATA Motors、Ashok Leyland、Volvo Group、Daimler Truck AG、 PACCAR Inc.、Ford Motor Company、General Motors、Isuzu Motors Ltd.、Toyota Motor Corporation、Scania AB、Navistar International Corporation などです。

主な動向

2025年2月、John Deere は、イスラエルのテルアビブにあるスマートモビリティイノベーションハブである Drive TLV と提携し、自動運転、先進センシング、製造、サイバーセキュリティ、コネクティビティ、電動化の進歩を加速することになりました。この提携は、顧客の課題に対応し、市場投入可能なソリューションを生み出すことができる革新的なスタートアップ企業や技術へのアクセスを促進することを目的としています。

2024年10月、John Deere は、高度な自動化パッケージを搭載した S7 シリーズコンバインと、新しいエンジンオプション、最新テクノロジーパッケージ、近代的なキャビンを備えた 9RX トラクターを発売しました。

2024年4月、CNH Industrialは衛星通信事業者Intelsatと提携し、農業機械顧客向けに衛星ベースのモバイルインターネットサービスを提供開始しました。この取り組みは、遠隔地の農業地域における接続性問題を解決し、農家がCNHのデジタル農業サービスをより効果的に活用できるようにすることを目的としています。

対象トラックの種類:

• 軽型農業用トラック

• 中型農業用トラック

• 大型農業用トラック

• ユーティリティ・テライン・ビークル(UTV)

• 農業用ピックアップトラック

• その他のトラックタイプ

対象燃料タイプ:

• ディーゼル

• ガソリン

• 電気

• ハイブリッド

• その他の燃料タイプ

対象出力範囲:

• 150馬力未満

• 150~300馬力

• 300 HP 以上

対象駆動方式:

• 2 輪駆動 (2WD)

• 4 輪駆動 (4WD)

• 全輪駆動 (AWD)

対象販売チャネル:

• OEM

• アフターマーケット

対象エンドユーザー:

• 小規模および中規模農場

• 大規模商業農場

• 農業協同組合

• 契約農業機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

• 中東およびアフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東およびアフリカ

目次

1 要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル農業用トラック市場(トラックタイプ別)

5.1 概要

5.2 軽型農業用トラック

5.3 中型農業用トラック

5.4 大型農業用トラック

5.5 ユーティリティ・テリトリー・ビークル(UTV)

5.6 農業用ピックアップトラック

5.7 その他のトラックタイプ

6 グローバル農業用トラック市場、燃料タイプ別

6.1 概要

6.2 ディーゼル

6.3 ガソリン

6.4 電気

6.5 ハイブリッド

6.6 その他の燃料タイプ

7 グローバル農業用トラック市場、出力別

7.1 概要

7.2 150馬力未満

7.3 150~300馬力

7.4 300馬力超

8 グローバル農業用トラック市場、駆動方式別

8.1 概要

8.2 2輪駆動(2WD)

8.3 4輪駆動(4WD)

8.4 全輪駆動(AWD)

9 グローバル農業用トラック市場、販売チャネル別

9.1 概要

9.2 オリジナル機器メーカー

9.3 アフターマーケット

10 世界の農場用トラック市場、エンドユーザー別

10.1 はじめに

10.2 小規模および中規模農場

10.3 大規模商業農場

10.4 農業協同組合

10.5 契約農業機関

10.6 その他のエンドユーザー

11 地域別グローバル農場用トラック市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカ地域その他

12 主要な動向

12.1 合意、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 John Deere

13.2 CNH Industrial N.V.

13.3 AGCO Corporation

13.4 Kubota Corporation

13.5 Mahindra & Mahindra Ltd.

13.6 CLAAS KGaA mbH

13.7 SDF Group

13.8 TATA Motors

13.9 Ashok Leyland

13.10 Volvo Group

13.11 Daimler Truck AG

13.12 PACCAR Inc.

13.13 Ford Motor Company

13.14 General Motors

13.15 Isuzu Motors Ltd.

13.16 Toyota Motor Corporation

13.17 Scania AB

13.18 Navistar International Corporation

表の一覧

1 グローバル農業用トラック市場動向(地域別)(2024-2032年)($MN)

2 グローバル農業用トラック市場動向(トラックタイプ別)(2024-2032年)($MN)

3 グローバル農業用トラック市場動向(2024-2032年)軽型農業用トラック別($MN)

4 グローバル農業用トラック市場動向(2024-2032年)中型農業用トラック別($MN)

5 グローバル農業用トラック市場動向(重型農業用トラック別)(2024-2032年)($MN)

6 グローバル農業用トラック市場動向(ユーティリティ・テリトリー・ビークル(UTV)別)(2024-2032年)($MN)

7 グローバル農業用トラック市場動向(農業用ピックアップトラック別)(2024-2032年)($MN)

8 グローバル農業用トラック市場動向(その他のトラックタイプ別)(2024-2032年)($MN)

9 グローバル農業用トラック市場動向、燃料タイプ別(2024-2032年)($MN)

10 グローバル農業用トラック市場動向、ディーゼル(2024-2032年)($MN)

11 グローバル農業用トラック市場動向(ガソリン)2024-2032年($MN)

12 グローバル農業用トラック市場動向(電気)2024-2032年($MN)

13 グローバル農業用トラック市場動向(ハイブリッド)2024-2032年($MN)

14 グローバル農業用トラック市場動向、燃料タイプ別(2024-2032年)($MN)

15 グローバル農業用トラック市場動向、出力別(2024-2032年)($MN)

16 グローバル農業用トラック市場動向(150馬力未満)(2024-2032年)($MN)

17 グローバル農業用トラック市場動向(150~300馬力)(2024-2032年)($MN)

18 グローバル農業用トラック市場動向(出力別)(2024-2032年)($MN)

19 グローバル農業用トラック市場動向(駆動方式別)(2024-2032年)($MN)

20 グローバル農業用トラック市場動向(2輪駆動(2WD)別)(2024-2032年)($MN)

21 グローバル農業用トラック市場動向(4輪駆動(4WD)別)(2024-2032年)($MN)

22 グローバル農業用トラック市場動向:全輪駆動(AWD)別(2024-2032年)($MN)

23 グローバル農業用トラック市場動向:販売チャネル別(2024-2032年)($MN)

24 グローバル農業用トラック市場動向:オリジナル機器メーカー別(2024-2032年)($MN)

25 グローバル農業用トラック市場動向:アフターマーケット別(2024-2032年)($MN)

26 エンドユーザー別グローバル農場用トラック市場の見通し(2024-2032)(百万ドル)

27 中小規模農場別グローバル農場用トラック市場の見通し(2024-2032)(百万ドル)

28 世界農業用トラック市場の見通し、大規模商業農場別(2024-2032)(百万ドル

29 世界農業用トラック市場の見通し、農業協同組合別(2024-2032)(百万ドル

30 契約農業機関別の世界農業用トラック市場の見通し(2024-2032)(百万ドル)

31 その他のエンドユーザー別の世界農業用トラック市場の見通し(2024-2032)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖