❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

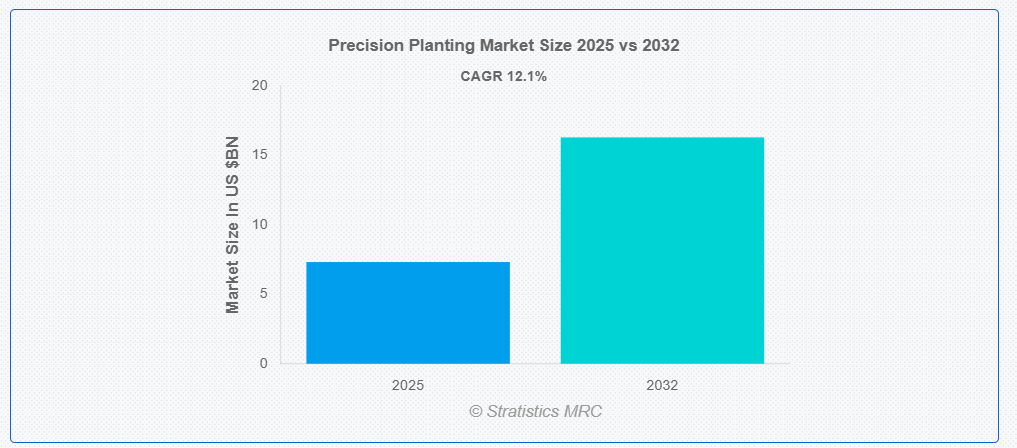

ストラテジックス・MRCの調査によると、グローバルな精密播種市場は2025年に$7.32億ドルに達し、2032年までに$16.29億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)12.1%で成長すると見込まれています。精密播種は、播種精度を向上させ、作物の収量を最大化するための革新的なソリューションの開発に特化した主要な農業技術企業です。同社は、農家が畑の変動を管理し、種子の配置を最適化し、投入効率を高めるのに役立つ、データ駆動型のツールや機器のアップグレードに注力しています。ダウンフォースシステム、種子計、リアルタイムデータモニタリングプラットフォームなどのツールにより、Precision Planting は生産者に賢明な意思決定、無駄の削減、生産量の増加を実現しています。同社の技術を利用することで、既存の機器を改造するだけで、機械を完全に交換することなく、先進型の精密農業を導入することができます。

米国農務省(USDA)によると、米国における精密農業技術の採用率は、行作物農場で大幅に増加しています。2016年には、コーン作付面積の58%が自動ガイド技術を採用し、44%が収量マッピング技術を採用していました。

市場動向:

要因:

コスト効率と経済的メリット

農家たちは、定量的な経済的利益をもたらすため、精密播種に魅力を感じています。米国農務省経済研究局(USDA Economic Research Service)は、収量マッピングとGPS技術の組み合わせが、トウモロコシ農場の利益率を最大5.6%向上させることが実証されていると述べています。変量施用技術(Variable Rate Technology)により、種子、肥料、農薬を必要に応じてのみ施用することで、農家はコスト削減と過剰施用防止を実現できます。さらに、正確な深さと間隔での播種により、発芽の均一性、根系の強化、収量の向上が実現します。農家は、種子の重なりを削減するために列遮断技術を採用し、シーズンあたり数千ドルの節約を実現しています。

制約要因:

高価な設備コストと初期投資

精密播種システムの普及の主な障害は、技術の高額な初期コストです。GPS ガイド付きプランター、可変率シーダー、リアルタイムモニタリングシステムなどは、購入に数万ドルかかる先進型の機器の例です。財政援助や補助金がない場合、中小規模の農場ではこれらの費用を負担することは困難です。機器自体の費用に加え、データ通信料、ソフトウェアのライセンス料、既存の機械の修理や改造に必要な費用も発生します。多くの農家は、特に作物価格が低い地域や市場アクセスが制限されている地域では、投資回収がすぐに期待できないため、精密播種技術への投資をためらっています。ただし、これらの技術には長期的な利点があります。

機会:

AI、機械学習、リモートセンシングの進展

衛星画像、機械学習アルゴリズム、予測分析の先端技術が、精密播種を支援する役割をますます果たしています。現在、AI駆動の意思決定支援システムは、マルチスペクトル衛星データ、土壌健康指標、天気予報を統合し、個人に合わせた播種推奨を創出できます。さらに、これらのシステムにより、精密播種は地域を越えてスケールアップ可能となり、効率性が向上し、農学者の必要性を減らします。ビッグデータ、センサー、自動化が融合し、気候変動の増加に伴い重要な、潜在的な収量を最大化し廃棄物を削減する、より正確で柔軟な播種戦略を実現します。

脅威:

サプライチェーンの混乱と部品の不足

精密播種機器に使用される電子部品、GPS、センサー、油圧部品、ソフトウェアの多くは世界中から調達されています。パンデミック、労働力不足、地政学的混乱、原材料の制限など、グローバルサプライチェーンの混乱は、生産の遅延やコスト増加を引き起こす可能性があります。アグリテック機器が広範なサプライチェーン動向に脆弱であることは、2020年から2022年の半導体不足が世界中の産業に影響を与えた事例が示しています。さらに、重要な交換部品やシステムコンポーネントの配送遅延は、播種スケジュールに影響を及ぼし、システムの長期的な信頼性に疑問を投げかけ、エンドユーザーと製造業者双方にバックログを引き起こす可能性があります。

COVID-19の影響:

ロックダウンと労働力不足により、COVID-19パンデミックは当初、現場作業を制限し、機器の納期遅延を引き起こし、グローバルサプライチェーンを混乱させました。これらは精密播種市場に混合影響を及ぼしました。経済的不確実性と資金調達難により、多くの農家は精密播種技術への資本投資を延期しました。しかし、パンデミックはデータ駆動型意思決定、自動化、リモートモニタリングの必要性を浮き彫りにし、農業のデジタル変革を加速させました。精密播種ソリューションは、投入効率の向上と手作業への依存度低下を実現するため、パンデミック後の回復期において注目度を高めています。

予測期間中、プランターセグメントが最大の市場規模を占めると予想されています

プランターセグメントは、大規模商業農場での列作栽培に広く採用されているため、予測期間中最大の市場シェアを占めると予想されています。プランターは、正確な種子の配置、深さ制御、間隔調整を可能にし、収量の最大化と投入物の無駄削減に不可欠です。GPSガイド、可変率播種、スマートセンサーの技術開発により、現代のプランターは綿、トウモロコシ、大豆などの作物に最適な高速で正確な播種オプションを提供します。さらに、精密農業ソフトウェアとのスムーズな統合により、生産性向上と意思決定の最適化が実現します。

自動播種システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、自動播種システムセグメントは、現代農業における半自律型および自律型機器の急速な採用を背景に、最も高い成長率を記録すると予測されています。リアルタイムデータとAI駆動型の調整により、これらのシステムは播種深度、間隔、速度の精密な制御を実現し、労働依存度を削減します。ロボット技術、車載コンピュータ、高度なセンサーを搭載した自動播種機は、作業効率の向上、投入資材の無駄削減、一貫性の向上を実現します。これらのシステムは、スケーラビリティを求める大規模農場や労働力不足の先進地域で人気が高まっています。このセグメントの堅調な成長は、農業自動化分野における継続的な投資とイノベーションによってさらに後押しされています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを維持すると予想されます。これは主に、同地域の農業部門が高度に技術化、機械化されていることが要因です。精密農業技術は、大規模な商業農業、有利なインフラ、政府による支援プログラムにより、米国やカナダなどの国々で広く利用されるようになっています。この地域の優位性は、大手農業技術企業の存在、GPS ガイドシステム、可変率技術、自律型植栽機器などの植栽技術の継続的な進歩によってさらに強化されています。さらに、環境の持続可能性、資源の最適化、1 エーカーあたりの収穫量の増加の必要性に対する意識の高まりから、北米全域で精密植栽への投資が進んでいます。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、作物の生産性向上、人口圧力の高まり、農業の急速な近代化を背景に、最も高いCAGRを示すと予想されています。労働力不足、水不足、土地の細分化といった課題解決のため、中国、オーストラリア、インドなどの国々はスマート農業技術への大規模な投資を進めています。特に、先進的な農家や農業関連企業の間で、研修プログラム、補助金、デジタル農業ミッションなどの政府支援により、その採用が加速しています。さらに、この地域では、農業技術の新興企業の台頭や、小規模農家向けに設計された、拡張性があり、手頃な価格の精密播種システムの開発により、市場が着実に拡大しています。

市場の主要企業

精密植栽市場における主要企業には、Buhler Industries Inc、Deere & Company、Kinze Manufacturing, Inc.、AGCO Corporation、Trimble Inc.、CNH Industrial N.V.、Lemken GmbH & Co. KG、Kubota Corporation、Dickey-John Corporation、Ag Leader Technology Inc、Salford Group、Kasco Manufacturing Inc、Ecorobotix SA、FlyPard Analytics GmbH、Kverneland Group などがあります。

主要な動向:

2025年2月、ブフラー・インダストリーズ・インクは、ASKO Sinai ve Teknoloji Üretim Sanayi Ticaret Anonim ?irketi(「ASKO」)およびASKOの完全子会社(「Newco」)との間で、合併により同社を非公開化するための最終的な合併契約を締結したことを発表しました。ASKOは、当社の発行済みかつ流通中の普通株式25,000,000株のうち、約96.7%に相当する24,184,586株のクラスA普通株式を保有しています。

2024年10月、TrimbleとCaterpillar Inc.は、長年の合弁事業の延長を発表しました。この合意には、建設業界におけるグレード制御ソリューションの拡大した販売が含まれ、イノベーションと顧客採用の加速を目的としています。Caterpillar Trimble Control Technologies(CTCT)合弁事業は、現場の安全性と生産性向上に貢献する製品を提供し、業界をリードしてきました。

2024年7月、AGCOコーポレーションは、アメリカン・インダストリアル・パートナーズ(AIP)に対し、現金取引で$700百万ドル(作業資本およびその他の慣習的なクロージング調整を含む)で、穀物・タンパク質事業の過半数を売却する最終契約を締結したと発表しました。

対象製品:

• ハードウェア

• ソフトウェア

• サービス

対象機器の種類:

• プランター

• 種子播種機

• 播種用アタッチメントおよび追加装置

• その他の機器種類

対象システムの種類:

• 高速精密播種システム

• 精密エア播種機

• ドローン

• その他のシステム種類

対象駆動方式:

• 電気駆動

• 油圧駆動

対象農場規模:

• 400ヘクタール未満

• 400ヘクタール超

対象技術:

• GPS/GNSSベースの精密播種システム

• 変量播種システム

• 自動播種システム

• リモートセンシング技術

• その他の技術

対応アプリケーション:

• 作物栽培

• 園芸

• 林業

• 温室栽培

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカその他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル精密植付け市場(提供形態別)

5.1 概要

5.2 ハードウェア

5.2.1 自動化と制御

5.2.2 センシングとモニタリング

5.3 ソフトウェア

5.3.1 SaaS

5.3.2 PaaS

5.4 サービス

5.4.1 システム統合とコンサルティング

5.4.2 マネージドサービス

5.4.3 コネクテッドサービス

5.4.4 アシストプロフェッショナルサービス

6 グローバル精密播種市場、機器タイプ別

6.1 概要

6.2 播種機

6.3 種まきドリル

6.4 植付けアタッチメントと追加装置

6.5 その他の機器タイプ

7 グローバル精密植付け市場、システムタイプ別

7.1 概要

7.2 高速精密植付けシステム

7.3 精密エアシーダー

7.4 ドローン

7.5 その他のシステムタイプ

8 グローバル精密播種市場、駆動タイプ別

8.1 概要

8.2 電気駆動

8.3 油圧駆動

9 グローバル精密播種市場、農場規模別

9.1 概要

9.2 400ヘクタール未満

9.3 400ha以上

10 グローバル精密播種市場、技術別

10.1 概要

10.2 GPS/GNSSベースの精密播種システム

10.3 可変率播種システム

10.4 自動播種システム

10.5 リモートセンシング技術

10.6 その他の技術

11 グローバル精密播種市場、用途別

11.1 概要

11.2 作物栽培

11.2.1 列作物

11.2.2 穀物、油糧作物、豆類

11.3 園芸

11.4 林業

11.5 温室栽培

11.6 その他の応用分野

12 グローバル精密播種市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米のその他の地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカのその他の地域

13 主要な動向

13.1 協定、提携、協力関係、合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 Buhler Industries Inc

14.2 Deere & Company

14.3 Kinze Manufacturing, Inc.

14.4 AGCO Corporation

14.5 Trimble Inc.

14.6 CNH Industrial N.V.

14.7 Lemken GmbH & Co. KG

14.8 Kubota Corporation

14.9 Dickey-John Corporation

14.10 Ag Leader Technology Inc

14.11 Salford Group

14.12 Kasco Manufacturing Inc

14.13 Ecorobotix SA

14.14 FlyPard Analytics GmbH

14.15 Kverneland Group

表の一覧

1 グローバル精密播種市場動向(地域別)(2024-2032年)($MN)

2 グローバル精密播種市場動向(製品別)(2024-2032年)($MN)

3 グローバル精密播種市場動向(ハードウェア別)(2024-2032年)($MN)

4 グローバル精密播種市場動向(自動化と制御別)(2024-2032年)($MN)

5 グローバル精密播種市場動向(センシングとモニタリング別)(2024-2032年)($MN)

6 グローバル精密播種市場動向、ソフトウェア別(2024-2032年)($MN)

7 グローバル精密播種市場動向、SaaS別(2024-2032年)($MN)

8 グローバル精密播種市場動向、PaaS別(2024-2032年)($MN)

9 グローバル精密植付け市場動向:サービス別(2024-2032年)($MN)

10 グローバル精密植付け市場動向:システム統合・コンサルティング別(2024-2032年)($MN)

11 グローバル精密植付け市場動向:マネージドサービス別(2024-2032年)($MN)

12 グローバル精密播種市場動向:接続サービス別(2024-2032年)($MN)

13 グローバル精密播種市場動向:アシスト型プロフェッショナルサービス別(2024-2032年)($MN)

14 グローバル精密播種市場動向(設備タイプ別)(2024-2032年)($MN)

15 グローバル精密播種市場動向(播種機別)(2024-2032年)($MN)

16 グローバル精密播種市場動向、播種機別(2024-2032年)($MN)

17 グローバル精密播種市場動向、播種用アタッチメントおよび追加装置別(2024-2032年)($MN)

18 グローバル精密播種市場動向、その他の機器タイプ別(2024-2032年)($MN)

19 グローバル精密播種市場動向、システムタイプ別(2024-2032年)($MN)

20 グローバル精密播種市場動向:高速精密播種システム別(2024-2032年)($MN)

21 グローバル精密播種市場動向:精密エアシーダー別(2024-2032年)($MN)

22 グローバル精密播種市場動向、ドローン別(2024-2032年)($MN)

23 グローバル精密播種市場動向、その他のシステムタイプ別(2024-2032年)($MN)

24 グローバル精密播種市場動向(駆動方式別)(2024-2032年)($MN)

25 グローバル精密播種市場動向(電気駆動方式別)(2024-2032年)($MN)

26 グローバル精密播種市場動向、油圧駆動別(2024-2032年)($MN)

27 グローバル精密播種市場動向、農場規模別(2024-2032年)($MN)

28 グローバル精密播種市場動向、400ヘクタール未満別(2024-2032年)($MN)

29 グローバル精密播種市場動向、400ヘクタール超別(2024-2032年)($MN)

30 グローバル精密播種市場動向(技術別)(2024-2032年)($MN)

31 グローバル精密播種市場動向:GPS/GNSSベースの精密播種システム別(2024-2032年)($MN)

32 グローバル精密播種市場動向:可変率播種システム別(2024-2032年)($MN)

33 グローバル精密播種市場動向:自動播種システム別(2024-2032年)($MN)

34 グローバル精密播種市場動向:リモートセンシング技術別(2024-2032年)($MN)

35 グローバル精密播種市場動向、その他の技術別(2024-2032年)($MN)

36 グローバル精密播種市場動向、用途別(2024-2032年)($MN)

37 グローバル精密播種市場動向、作物栽培別(2024-2032年)($MN)

38 グローバル精密播種市場動向、行作物別(2024-2032年)($MN)

39 グローバル精密播種市場動向、穀物、油種子、豆類別(2024-2032年)($MN)

40 グローバル精密播種市場動向(園芸作物別)(2024-2032年)($MN)

41 グローバル精密播種市場動向(林業別)(2024-2032年)($MN)

42 グローバル精密播種市場動向(温室栽培別)(2024-2032年)($MN)

43 グローバル精密播種市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖