❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

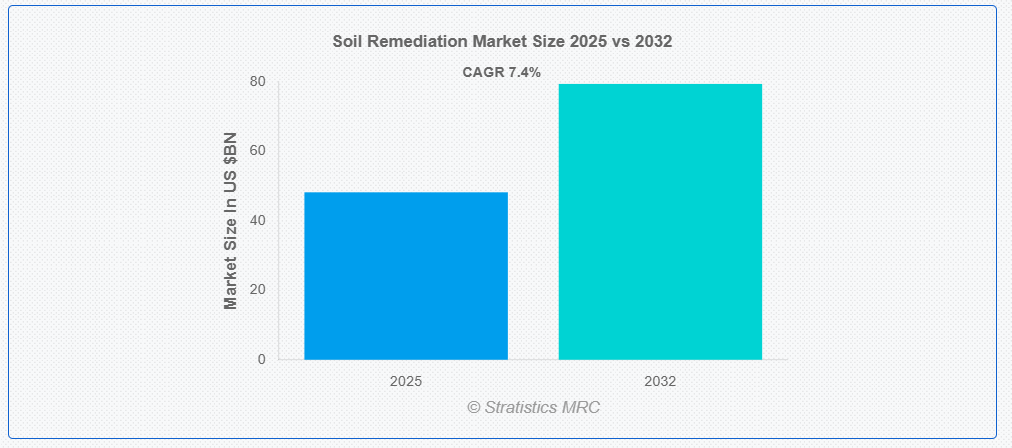

ストラテジックスMRCの報告によると、2025年のグローバル土壌浄化市場は$48.2億ドルと推計され、2032年までに$79.4億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.4%で成長すると見込まれています。土壌修復は、汚染された土壌から有害物質を除去、削減、または中和し、その環境的・農業的な機能を回復するプロセスです。この工学的な手法には、バイオレメディエーション、化学的処理、熱脱着、土壌洗浄など、重金属、石油製品、農薬、工業用化学物質に対応するための多様な技術が用いられます。目標は、地下水、生態系、人体を有害物質から保護しつつ、規制基準への準拠を達成することです。

EPAの記録によると、米国はインフラ法資金の一部としてスーパーファンドを通じて、22の主要な有害廃棄物サイトの清掃にUS$10億を投資しました。また、別のUS$3億は、200の汚染された工業用ブラウンフィールドサイトの清掃に特定的に充てられています。

市場動向:

要因:

工業化と都市化の進展

工業化と都市化の急速な進展は、工業排水、不適切な廃棄物処理、建設活動を通じて土壌汚染を引き起こし、土壌汚染対策サービスの需要を大幅に増加させています。都市開発の拡大は、住宅や商業施設への再利用前に土壌の浄化が必要なブラウンフィールドの再開発プロジェクトを必要としています。開発途上国、特にアジア太平洋地域(中国やインドなど)における産業成長は、製造プロセス、化学工場、石油化学施設から発生する土壌汚染を深刻化させています。この産業成長パターンは、汚染と強制的な浄化要件の継続的なサイクルを確立しています。

制約:

意識の不足と変化への抵抗

多くの産業や不動産開発業者は、特に従来の方法ですでに管理可能な汚染レベルの場合、土壌汚染対策を有益な環境保護措置ではなく不要な費用と捉えています。伝統的な汚染対策アプローチは、高コストと長期にわたるプロジェクト期間の認識から抵抗に直面し、実施の遅延を引き起こしています。さらに、地域ごとの規制の複雑さと環境基準の相違は、意思決定プロセスにおける混乱と躊躇を引き起こしています。

機会:

政府の資金支援とインセンティブ

世界中の政府は、補助金、税制優遇措置、官民連携を通じて土壌浄化プロジェクトを加速するための多額の資金支援を提供しています。米国環境保護庁(EPA)のCERCLAは汚染されたサイトの浄化を義務付けており、米国農務省(USDA)は土壌健康イニシアチブに$32.5百万ドルを投資し、規制面と財政面での強力な支援を示しています。欧州連合(EU)の「土壌テーマ戦略」は、包括的な資金調達メカニズムと環境保護政策を通じて、土壌保全への地域的なコミットメントを強調しています。さらに、グリーンファイナンスモデルや大規模な浄化プロジェクトへの投資が、持続可能な浄化技術支援のために台頭しています。また、開発途上国における政府規制は環境遵守を increasingly 義務化しており、市場拡大の好条件が整っています。

脅威:

複雑な汚染物質の混合物

現代の産業活動は、塩素系溶剤、重金属、石油系炭化水素、PFAS物質などの新興汚染物質を含む複数の汚染物質が絡む複雑な汚染シナリオを生み出しています。これらは高度で高コストな処理手法を必要とします。混合汚染サイトでは、多様な技術を組み合わせた統合的な修復戦略が求められ、プロジェクトコストと技術的複雑さが大幅に増加します。さらに、未知または未発見の汚染物質の存在は、初期の修復努力を無効化し、追加の処理段階や予算超過を招く可能性があります。さらに、汚染物質の拡散が敷地境界を越えて広がる可能性があり、修復責任の明確化が困難になり、法的責任が増大します。

COVID-19の影響:

COVID-19パンデミックは、土壌修復市場に複合的な影響を与えました。当初はプロジェクトのスケジュールとサプライチェーンを混乱させ、経済的不確実性により即時需要が減少しました。ロックダウン期間中、建設や産業活動が大幅に減速し、新たな汚染源の発生が一時的に減少した一方で、進行中の修復プロジェクトが延期されました。しかし、パンデミックは環境健康との関連性や消毒実践への意識を高め、最終的に包括的な土壌汚染対策サービスの長期的な需要を促進しました。サプライチェーンの混乱は設備の入手可能性と専門材料の調達に影響を与え、プロジェクト完了時期を延長しました。移動制限は現場評価能力と技術専門家の配置を制限しましたが、市場は回復と継続的な成長が見込まれる中で回復力を示しました。

汚染対策の実施とプロジェクト管理セグメントは、予測期間中に最大の市場シェアを占めると予想されます

修復実施とプロジェクト管理セグメントは、サイト評価、技術選択、実施監督、規制遵守管理を含む包括的なサービス提供により、予測期間中に最大の市場シェアを占めると予想されます。このセグメントは、複雑な修復プロジェクトにおいて複数の専門業者を管理する代わりに、単一の責任主体を求めるクライアントからの需要増加から恩恵を受けています。現代の汚染シナリオの複雑さは、複数の修復技術を調整する専門知識を必要とし、統合されたプロジェクト管理が成功の鍵となります。さらに、責任問題がクライアントを、大規模な修復プロジェクトの管理において実績のある確立された企業へと導いています。特にブラウンフィールドプロジェクトにおいてこの傾向が顕著です。

不動産・都市開発セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、不動産・都市開発セグメントは、ブラウンフィールド再開発プロジェクトの加速と都市部の土地不足圧力により、最も高い成長率を記録すると予測されています。急速な都市化は開発可能な土地への需要を急増させ、汚染されたサイトは住宅や商業用途に再利用可能な資産として価値を高めます。不動産開発業者は、土壌汚染対策がリスクの高い不動産を収益性の高い開発機会に変える価値創造戦略として認識するようになってきました。さらに、地方自治体は税制優遇措置や許可手続きの簡素化を通じてブラウンフィールド再開発を積極的に推進し、都市部の活性化と郊外化防止を図っています。グリーンビルディング認証や持続可能な開発のトレンドも、徹底的な汚染対策が施されたサイトへの需要を後押ししています。

最大のシェアを占める地域:

予測期間中、北米地域は、米国環境保護庁(EPA)の汚染サイト浄化義務を規定した CERCLA(総合環境対応法)や、強力な規制執行メカニズムなどの厳格な環境規制により、最大の市場シェアを維持すると予想されます。この地域の成長は、過去における製造活動によって浄化が必要な広範な産業インフラによって支えられています。さらに、定評のある環境コンサルティング会社や先進的な浄化技術プロバイダーが、複雑なプロジェクトに対応できる成熟したサービスエコシステムを構築しています。主要な石油・化学企業による過去の汚染責任の存在は、地域内の複数の産業セクターにおいて修復サービスへの安定した需要を保証しています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は、中国、インド、東南アジア諸国における急速な工業化により、即時対応が必要な大規模な土壌汚染問題が生じていることから、最も高いCAGRを示すと予想されます。化学、医薬品、電子機器など拡大する製造業セクターは、多様な汚染タイプを生じさせ、高度な修復アプローチを必要とします。さらに、開発途上国における環境意識の高まりと政府の規制圧力により、産業は土壌保護基準への準拠が義務付けられています。また、これらの国における中間層人口の増加は、より清潔な生活環境を求める需要を喚起し、環境保護イニシアチブへの政治的支援を後押ししています。

市場の主要企業

土壌浄化市場の主要企業には、Clean Harbors, Inc., Golder Associates, AECOM, Jacobs Solutions Inc., Veolia Environnement S.A., Tetra Tech, DEME NV, TRS Group, US Ecology, Envirotreat, EVOQUA, TerraTherm (Cascade Environmental), Montrose Environmental Group, ENTACT, SUEZ Group, Stantec Inc., Arcadis N.V., DOWA Group, In-Situ Oxidative Technologies, Inc., Antea Groupです。

主要な動向:

2025年5月、信頼されるグローバルなインフラリーダーであるAECOMは、米国陸軍工兵隊(USACE)ロサンゼルス地区から、カリフォルニア州中央海岸のヴァンデンバーグ宇宙軍基地における環境修復サービスを提供する最適化修復契約(ORC)を授与されたと発表しました。この10年間、$81.3百万ドルの単一契約は、USACEロサンゼルス地区が授与した最適化修復契約のうち最大級の契約の一つであり、AECOMがミッションクリティカルなソリューションの提供における信頼できるパートナーとしての地位を強化しています。

2024年7月、水、環境、持続可能なインフラ分野で高品質なコンサルティングとエンジニアリングサービスを提供するリーディングプロバイダーであるテトラテック・インクは、米国国防総省 (DoD)環境安全技術認証プログラムが、同社とパートナーのテキサスA&M大学(TAMU)を、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)に汚染された土壌と沈殿物の現場処理用に、移動式電子線(eBeam)システムの設計、製造、および実証を行う事業者として選定したと発表しました。

2024年4月、北米で環境・産業サービス分野のリーダーであるクリーン・ハーバーズ・インクは、PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)に関する顧客のあらゆるニーズに対応する「Total PFAS Solution」を導入しました。PFASは「永遠の化学物質」とも呼ばれる物質です。クリーンハーバーズのTotal PFAS Solutionは、業界初かつ唯一のワンストップサービスで、8つのコア要素から構成され、分析から修復、処分までの幅広いサービスを提供します。

対象汚染物質の種類:

• 有機汚染物質

• 無機汚染物質

• 新興汚染物質(CECs)

サービス種類:

• 現場調査・リスク評価

• 修復設計・エンジニアリング

• 浄化実施とプロジェクト管理

• 浄化後のモニタリング、検証、および完了

• 規制遵守と許可取得支援

対応する浄化アプローチ:

• 現場外浄化

• 現場内浄化

対応する技術:

• 生物学的浄化

• 化学的浄化

• 物理的・熱的浄化

対象ユーザー:

• 石油・ガス

• 製造業・重工業

• 鉱業・金属工業

• 不動産・都市開発

• 農業・農村開発

• 廃棄物管理・埋立施設

• 公益事業・インフラ

• 政府・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル土壌浄化市場、汚染物質タイプ別

5.1 概要

5.2 有機汚染物質

5.2.1 石油系炭化水素

5.2.2 農薬

5.2.3 揮発性および半揮発性有機化合物(SVOCs)

5.2.4 多環式芳香族炭化水素(PAHs)

5.2.5 その他の有機汚染物質

5.3 無機汚染物質

5.3.1 重金属

5.3.2 塩類および酸性/アルカリ性汚染物質

5.3.3 放射性核種

5.3.4 その他の無機汚染物質

5.4 新興汚染物質(CECs)

5.4.1 ペルフルオロアルキル物質(PFAS)

5.4.2 医薬品および個人用ケア製品(PPCPs)

5.4.3 微小プラスチック

6 グローバル土壌浄化市場、サービスタイプ別

6.1 概要

6.2 現場調査およびリスク評価

6.3 浄化設計・エンジニアリング

6.4 浄化実施・プロジェクト管理

6.5 浄化後モニタリング、検証・完了

6.6 規制遵守・許可支援

7 グローバル土壌浄化市場(浄化アプローチ別)

7.1 概要

7.2 エクサイト

7.3 イン・サイト

8 グローバル土壌修復市場、技術別

8.1 概要

8.2 生物学的修復

8.2.1 バイオ刺激とバイオ増強

8.2.2 フィトレメディエーション

8.2.3 コンポスト化とランドファーミング

8.2.4 その他の生物学的技術

8.3 化学的修復

8.3.1 化学的酸化

8.3.2 化学的還元

8.3.3 固化/安定化 (S/S)

8.3.4 土壌洗浄/化学的抽出

8.3.5 その他の化学的技術

8.4 物理的・熱的修復

8.4.1 土壌蒸気抽出(SVE)とエアスパージング

8.4.2 熱脱着

8.4.3 掘削とオフサイト処理/処分

8.4.4 土壌洗浄とスクリーニング

8.4.5 電気動的修復

8.4.6 透水性反応バリア(PRB)

8.4.7 その他の物理的・熱的技術

9 グローバル土壌浄化市場、エンドユーザー別

9.1 概要

9.2 石油・ガス

9.3 製造業・重工業

9.4 鉱業・金属工業

9.5 不動産・都市開発

9.6 農業・農村開発

9.7 廃棄物管理・埋立処分場

9.8 公益事業・インフラ

9.9 政府・防衛

9.10 その他の最終ユーザー

10 グローバル土壌浄化市場、地域別

10.1 概要

10.2 北米

10.2.1 アメリカ合衆国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Clean Harbors, Inc.

12.2 Golder Associates

12.3 AECOM

12.4 Jacobs Solutions Inc.

12.5 Veolia Environnement S.A.

12.6 Tetra Tech

12.7 DEME NV

12.8 TRS Group

12.9 US Ecology

12.10 Envirotreat

12.11 EVOQUA

12.12 TerraTherm (Cascade Environmental)

12.13 Montrose Environmental Group

12.14 ENTACT

12.15 SUEZ Group

12.16 Stantec Inc.

12.17 Arcadis N.V.

12.18 DOWA Group

12.19 In-Situ Oxidative Technologies, Inc.

12.20 Antea Group

表の一覧

1 グローバル土壌浄化市場動向(地域別)(2024-2032年)($MN)

2 グローバル土壌浄化市場動向(汚染物質別)(2024-2032年)($MN)

3 グローバル土壌浄化市場動向(有機汚染物質別)(2024-2032年)($MN)

4 グローバル土壌浄化市場動向(石油系炭化水素別)(2024-2032年)($MN)

5 グローバル土壌浄化市場動向(農薬別)(2024-2032年) ($MN)

6 グローバル土壌浄化市場動向:揮発性および半揮発性有機化合物(SVOCs)別(2024-2032年)($MN)

7 グローバル土壌浄化市場動向:多環式芳香族炭化水素(PAHs)別(2024-2032年)($MN)

8 グローバル土壌浄化市場動向:その他の有機汚染物質別(2024-2032年) ($MN)

9 グローバル土壌浄化市場動向:無機汚染物質別(2024-2032年) ($MN)

10 グローバル土壌浄化市場動向:重金属別(2024-2032年)($MN)

11 グローバル土壌浄化市場動向:塩類・酸性/アルカリ性汚染物質別(2024-2032年)($MN)

12 グローバル土壌浄化市場動向(放射性核種別)(2024-2032年)($MN)

13 グローバル土壌浄化市場動向(その他の無機汚染物質別)(2024-2032年)($MN)

14 グローバル土壌浄化市場動向:新興汚染物質(CECs)別(2024-2032年)($MN)

15 グローバル土壌浄化市場動向:パーフルオロアルキル物質(PFAS)別(2024-2032年)($MN)

16 グローバル土壌浄化市場動向:医薬品・個人用ケア製品(PPCPs)別(2024-2032年)($MN)

17 グローバル土壌汚染対策市場動向:マイクロプラスチック別(2024-2032年)($MN)

18 グローバル土壌汚染対策市場動向:サービスタイプ別(2024-2032年)($MN)

19 グローバル土壌浄化市場動向:サイト調査・リスク評価別(2024-2032年)($MN)

20 グローバル土壌汚染対策市場動向:対策設計・エンジニアリング別(2024-2032年)($MN)

21 グローバル土壌汚染対策市場動向:対策実施・プロジェクト管理別(2024-2032年)($MN)

22 グローバル土壌汚染対策市場動向:事後モニタリング、検証および閉鎖別(2024-2032年)($MN)

23 グローバル土壌汚染対策市場動向:規制遵守および許可支援別(2024-2032年)($MN)

24 グローバル土壌修復市場動向:修復アプローチ別(2024-2032年)($MN)

25 グローバル土壌修復市場動向:エクサイトゥス別(2024-2032年)($MN)

26 グローバル土壌浄化市場動向:インサイト別(2024-2032年)($MN)

27 グローバル土壌浄化市場動向:技術別(2024-2032年)($MN)

28 グローバル土壌修復市場動向:生物学的修復別(2024-2032年)($MN)

29 グローバル土壌修復市場動向:バイオ刺激とバイオ増強別(2024-2032年)($MN)

30 グローバル土壌浄化市場動向(植物浄化別)(2024-2032年)($MN)

31 グローバル土壌浄化市場動向(堆肥化・土地耕作別)(2024-2032年)($MN)

32 グローバル土壌修復市場動向(生物学的技術その他)(2024-2032年)($MN)

33 グローバル土壌修復市場動向(化学的修復)(2024-2032年)($MN)

34 グローバル土壌修復市場動向(化学的酸化別)(2024-2032年)($MN)

35 グローバル土壌修復市場動向(化学的還元別)(2024-2032年)($MN)

36 グローバル土壌修復市場動向(固化/安定化(S/S)別) (2024-2032) ($MN)

37 グローバル土壌修復市場動向:土壌洗浄/化学抽出別(2024-2032年)($MN)

38 グローバル土壌修復市場動向:その他の化学技術別(2024-2032年)($MN)

39 グローバル土壌浄化市場動向:物理的・熱的浄化別(2024-2032年)($MN)

40 グローバル土壌浄化市場動向:土壌蒸気抽出(SVE)およびエアスパージング別(2024-2032年)($MN)

41 グローバル土壌浄化市場動向:熱脱着別(2024-2032年)($MN)

42 グローバル土壌汚染対策市場動向:掘削および現場外処理/処分別(2024-2032年)($MN)

43 グローバル土壌汚染対策市場動向:土壌洗浄および篩分別(2024-2032年) ($MN)

44 グローバル土壌浄化市場動向:電気動的浄化別(2024-2032年)($MN)

45 グローバル土壌浄化市場動向:透水性反応バリア(PRB)別(2024-2032年)($MN)

46 グローバル土壌浄化市場動向:その他の物理的・熱的技術別(2024-2032年) ($MN)

47 グローバル土壌浄化市場動向:最終用途別(2024-2032年) ($MN)

48 グローバル土壌浄化市場動向:石油・ガス分野別(2024-2032年)($MN)

49 グローバル土壌浄化市場動向:製造・重工業別(2024-2032年)($MN)

50 グローバル土壌浄化市場動向:鉱業・金属工業別(2024-2032年)($MN)

51 グローバル土壌修復市場動向:不動産・都市開発別(2024-2032年)($MN)

52 グローバル土壌修復市場動向:農業・農村開発別(2024-2032年)($MN)

53 グローバル土壌浄化市場動向:廃棄物管理・埋立施設別(2024-2032年)($MN)

54 グローバル土壌浄化市場動向:公益事業・インフラストラクチャー別(2024-2032年)($MN)

55 グローバル土壌浄化市場動向:政府・防衛分野別(2024-2032年)($MN)

56 グローバル土壌浄化市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖