❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

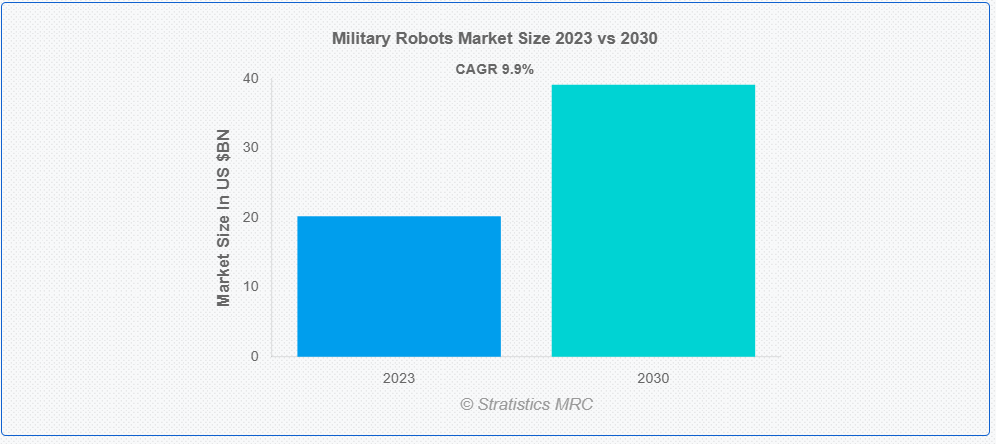

ストラテジスティクスMRCの報告によると、2023年のグローバル軍事ロボット市場は$20.22億ドルと推計され、2030年までに$39.15億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)9.9%で成長すると見込まれています。軍事用ロボットとは、銃火器操作、空中監視、水中監視・救助など、多様な任務を遂行するように設計された自律型ロボットを指します。これらのロボットは、画像撮影、爆弾処理、負傷した軍人の搬送、地雷探知など、軍事特有の機能を提供するように特別に設計されています。さらに、これらのロボットは、作戦能力の向上、人的被害の軽減、危険な環境やアクセス困難な環境での任務遂行を目的としています。

2016年の米国国防総省(DoD)報告書「2025年向け自律型水中車両の要件」によると、潜水艦搭載型水中ドローンは、今後数年間で潜水艦の武器やセンサーの有効射程を拡大するために活用される予定です。

市場動向:

要因:

CBRN攻撃の影響を受ける地域におけるロボットの展開

化学、生物、放射性物質、核(CBRN)関連事象の影響を受ける地域におけるロボットの活用は、軍事用ロボット市場を大幅に拡大しています。特殊なセンサーと機能を備えたロボットは、これらの危険な環境において偵察、除染、危険物質の取り扱いなど、重要な任務を遂行します。さらに、これらのロボットは高リスク地域で活動することで、CBRN脅威がもたらす課題に対応し、人的被害のリスクを軽減します。各国がCBRN脅威への備えを優先する中、危険な状況に対応できる高度なロボットシステムへの需要が高まっており、これが軍事用ロボット市場の成長をさらに後押ししています。

抑制要因

軍事用ドローンの高コスト

先進型無人システムの研究、開発、製造、および保守に関連する費用は、政府や防衛機関にとって多額の調達コストとなります。こうした高コストは、多くの場合、高度なドローンの手頃な価格と入手可能性を制限し、普及を妨げています。また、防衛省の予算制約により、これらの高価なシステムの調達が制限され、導入のペースと規模に影響を与える可能性があります。その結果、市場の需要が妨げられるでしょう。

機会

完全自律型 UGV の開発

AI、センサーアレイ、先進的なナビゲーションシステムを搭載した完全自律型無人地上車両(UGV)の進歩により、運用能力が向上しています。UGV は、偵察、物流支援、パトロールなど、さまざまなタスクを独立して実行できるため、人間オペレーターへの依存度を減らし、敵対的な環境におけるリスクを軽減します。さらに、UGV は効率の向上、対応時間の短縮、要員数の削減により、軍事作戦の最適化も期待されています。複雑な地形を走行し、動的な状況に適応する能力は、現代の戦争シナリオにおいて非常に貴重な資産となっています。

脅威:

安全性と信頼性

安全性と信頼性の懸念は、軍事ロボット市場にとって大きな脅威となっています。技術の進歩にもかかわらず、これらのシステムを故障やエラーなく安定して稼働させることは依然として困難な課題です。潜在的な技術的故障、サイバー脅威への脆弱性、または味方部隊や民間人への誤った危害は、重大な問題を引き起こします。自律技術への依存はリスクを伴い、厳格なテスト、安全装置、サイバーセキュリティ対策が不可欠です。

COVID-19の影響

COVID-19パンデミックは、軍事ロボット工学分野に数多くの課題をもたらしました。これには、重要な原材料のサプライチェーンの混乱、物流の困難、各国での防衛支出の制限などが含まれます。一方、軍事部門の収入と運用パフォーマンスの低下を乗り切るため、防衛装備品の製造業者とサービス提供者は研究開発費と事業拡大を縮小せざるを得ませんでした。

海洋ロボットセグメントは予測期間中に最大の市場規模を占めると予想されています

海洋ロボットセグメントは最大の市場シェアを占めると推定されています。海洋ロボットには、遠隔操作車両(ROV)と自律型水中車両(AUV)が含まれ、機雷対策、水中偵察、情報収集、海洋学研究、海上環境での監視など、多様な任務に活用されています。さらに、専門的なセンサーやナビゲーションシステムを搭載した海洋ロボットは、海上安全の強化、海軍資産の保護、水中地形での任務遂行時に人的リスクを最小限に抑えることで、現代の海軍作戦と防衛戦略において重要な役割を果たしています。

国内安全保障セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

国内安全保障セグメントは、予測期間中に魅力的な成長を遂げると見込まれています。国内安全保障は、国境、重要インフラ、国内安全の保護に用いられる無人システムに焦点を当てています。これらのシステムは、状況認識の向上、情報収集、法執行活動、災害対応、テロ対策を支援します。国境監視、群衆監視、災害偵察などに展開されるこれらのロボットは、国土安全保障対策を強化し、緊急対応能力を向上させ、国家境界内および重要インフラ区域における公共の安全維持に貢献しています。

最大のシェアを有する地域:

アジア太平洋地域は、防衛現代化イニシアチブと地政学的緊張の高まりにより、推計期間中に最大の市場シェアを占めました。同地域は、軍事能力の強化、国境監視、海上安全保障を目的としたドローン、UGV、その他の自律型技術に焦点を当てています。さらに、防衛予算の増加と技術産業の急成長を背景に、アジア太平洋地域は軍事用ロボットの研究、開発、展開の主要な拠点として浮上しており、地域安全保障の動向を再編し、防衛準備を強化する上で重要な役割を果たしています。

CAGR が最も高い地域:

北米は、予測期間にわたって収益性の高い成長が見込まれています。この地域は、防衛目的のための最先端の無人システムの革新と導入を促進する、広範な研究開発イニシアチブを誇っています。主要企業や大手防衛関連企業が米国に本社を置く北米では、防衛ニーズに対応し、軍事能力の近代化、セキュリティ上の課題に対処するための、無人航空機(UAV)、地上ロボット、海上システムへの多額の投資が行われています。さらに、この地域は技術的優位性に重点を置き、戦略的パートナーシップを構築しており、世界の軍事ロボット市場の形成と発展において重要な役割を果たしています。

市場の主要企業

軍事ロボット市場の主要企業には、 BAE Systems, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation, FLIR Systems, Inc., Thales Group, Elbit Systems Ltd., QinetiQ, Saab AB, Israel Aerospace Industries Ltd., Rheinmetall AG, Rafael Advanced Defense Systems Ltd., AeroVironment Inc., Cobham Ltd., Aeronautics Ltd, Textron Inc., Clearpath Robotics Inc., Boston Dynamics, Recon Roboticsなどです。

主な動向

2022年7月、Teledyne FLIR Defense は、500台の Centaur マルチミッションロボットの調達について、米国軍と6,210万米ドル相当の契約を締結しました。

2022年1月、中国は軍事物流と偵察任務を支援する世界最大級の電気駆動式四足歩行ロボットを公表しました。この四足歩行ロボットは、時速10キロメートルで最大352ポンドの荷物を運搬する能力を有しています。

対象プラットフォーム:

• 陸上ロボット

• 海上ロボット

• 航空ロボット

運用モード:

• 人為操作型

• 自動化型

推進方式:

• 機械式

• 電気式

• ハイブリッド

搭載可能ペイロード:

• レダー

• ビデオディスプレイ

• カメラ

• 武器

• その他のペイロード

応用分野:

• 捜索・救助

• 爆発物処理(EOD)

• 消火活動

• 情報収集・監視・偵察(ISR)

• 輸送

• 地雷除去

• 戦闘支援

対象エンドユーザー:

• 防衛

• homeland security

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事ロボット市場(プラットフォーム別)

5.1 概要

5.2 陸上ロボット

5.2.1 輪式

5.2.2 脚式

5.2.3 履帯式

5.2.4 ウェアラブル

5.3 海上ロボット

5.3.1 無人水上車両(USV)

5.3.2 遠隔操作車両(ROV)

5.3.3 自主航行水中車両(AUV)

5.4 航空ロボット

5.4.1 小型UAV

5.4.2 戦略用UAV

5.4.3 戦術用UAV

5.4.4 無人戦闘航空機(UCAV)

6 グローバル軍事ロボット市場、推進方式別

6.1 概要

6.2 人為操作型

6.3 自動化

7 グローバル軍事ロボット市場、推進方式別

7.1 概要

7.2 機械式

7.3 電気式

7.4 ハイブリッド

8 グローバル軍事ロボット市場、搭載物別

8.1 概要

8.2 レダー

8.3 ビデオディスプレイ

8.4 カメラ

8.5 武器

8.6 その他のペイロード

9 グローバル軍事ロボット市場、用途別

9.1 概要

9.2 捜索・救助

9.3 爆発物処理(EOD)

9.4 消火活動

9.5 情報収集、監視、偵察(ISR)

9.6 輸送

9.7 地雷除去

9.8 戦闘支援

10 グローバル軍事ロボット市場、エンドユーザー別

10.1 概要

10.2 防衛

10.2.1 陸軍

10.2.2 空軍

10.2.3 海軍

10.3 内務安全保障

11 グローバル軍事ロボット市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカその他

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 BAE Systems

13.2 Lockheed Martin Corporation

13.3 General Dynamics Corporation

13.4 Northrop Grumman Corporation

13.5 FLIR Systems, Inc.

13.6 Thales Group

13.7 Elbit Systems Ltd.

13.8 QinetiQ

13.9 Saab AB

13.10 Israel Aerospace Industries Ltd.

13.11 Rheinmetall AG

13.12 Rafael Advanced Defense Systems Ltd.

13.13 AeroVironment Inc.

13.14 Cobham Ltd.

13.15 Aeronautics Ltd

13.16 Textron Inc.

13.17 Clearpath Robotics Inc.

13.18 Boston Dynamics

13.19 Recon Robotics

表の一覧

1 グローバル軍事ロボット市場動向(地域別)(2021-2030年)($MN)

2 グローバル軍事ロボット市場動向(プラットフォーム別)(2021-2030年)($MN)

3 グローバル軍事ロボット市場動向(陸上ロボット別)(2021-2030年)($MN)

4 グローバル軍事ロボット市場動向(車輪式)(2021-2030年)($MN)

5 グローバル軍事ロボット市場動向(脚式)(2021-2030年)($MN)

6 グローバル軍事ロボット市場動向(履帯式)(2021-2030年)($MN)

7 グローバル軍事ロボット市場動向:ウェアラブル型(2021-2030年)($MN)

8 グローバル軍事ロボット市場動向:海洋ロボット(2021-2030年)($MN)

9 グローバル軍事ロボット市場動向:無人水上車両(USV) (2021-2030) ($MN)

10 グローバル軍事ロボット市場動向、遠隔操作車両(ROV)別(2021-2030) ($MN)

11 グローバル軍事ロボット市場動向、自律型水中車両(AUV)別(2021-2030) ($MN)

12 グローバル軍事ロボット市場動向:空中ロボット別(2021-2030年) ($MN)

13 グローバル軍事ロボット市場動向:小型UAV別(2021-2030年) ($MN)

14 グローバル軍事ロボット市場動向:戦略用UAV別(2021-2030年)($MN)

15 グローバル軍事ロボット市場動向:戦術用UAV別(2021-2030年)($MN)

16 グローバル軍事用ロボット市場動向(無人戦闘航空機(UCAV)別)(2021-2030年)($MN)

17 グローバル軍事用ロボット市場動向(運用モード別)(2021-2030年)($MN)

18 グローバル軍事ロボット市場動向:人間操作型(2021-2030年)($MN)

19 グローバル軍事ロボット市場動向:自動化型(2021-2030年)($MN)

20 グローバル軍事ロボット市場動向、推進方式別(2021-2030年)($MN)

21 グローバル軍事ロボット市場動向、機械式(2021-2030年)($MN)

22 グローバル軍事ロボット市場動向、電気式(2021-2030年)($MN)

23 グローバル軍事用ロボット市場動向:ハイブリッド別(2021-2030年)($MN)

24 グローバル軍事用ロボット市場動向:積載量別(2021-2030年)($MN)

25 グローバル軍事用ロボット市場動向:レーダー別(2021-2030年)($MN)

26 グローバル軍事用ロボット市場動向:ビデオ画面別(2021-2030年)($MN)

27 グローバル軍事用ロボット市場動向:カメラ別(2021-2030年)($MN)

28 グローバル軍事用ロボット市場動向:武器別(2021-2030年)($MN)

29 グローバル軍事ロボット市場動向:その他のペイロード別(2021-2030年)($MN)

30 グローバル軍事ロボット市場動向:用途別(2021-2030年)($MN)

31 グローバル軍事ロボット市場動向:捜索・救助別(2021-2030年)($MN)

32 グローバル軍事ロボット市場動向:爆発物処理(EOD)別(2021-2030年)($MN)

33 グローバル軍事ロボット市場動向:消火活動別(2021-2030年)($MN)

34 グローバル軍事ロボット市場動向:情報収集・監視・偵察(ISR)別(2021-2030年)($MN)

35 グローバル軍事ロボット市場動向:輸送別(2021-2030年)($MN)

36 グローバル軍事ロボット市場動向:地雷除去分野(2021-2030年)($MN)

37 グローバル軍事ロボット市場動向:戦闘支援分野(2021-2030年)($MN)

38 グローバル軍事ロボット市場動向(エンドユーザー別)(2021-2030年)($MN)

39 グローバル軍事ロボット市場動向(防衛分野別)(2021-2030年)($MN)

40 グローバル軍事ロボット市場動向(陸軍別)(2021-2030年)($MN)

41 グローバル軍事ロボット市場動向:航空部隊別(2021-2030年)($MN)

42 グローバル軍事ロボット市場動向:海軍別(2021-2030年)($MN)

43 グローバル軍事ロボット市場動向:国土安全保障別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖