❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年のポリマーエマルジョン市場の見通し

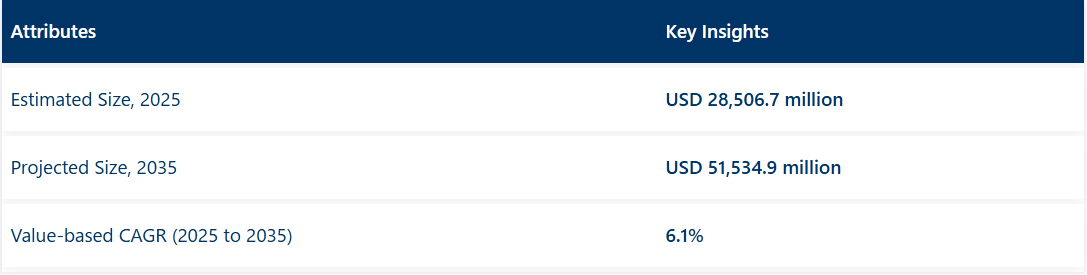

世界のポリマーエマルジョン市場は、2025年に285億6700万米ドルに達し、2035年には515億3490万米ドルまで成長し、予測期間中のCAGRは6.1%になると予測されています。水ベースの低 VOC(揮発性有機化合物)コーティング剤および接着剤に対する需要が、特に建設、自動車、繊維、包装などの業界で成長を推進しています。溶剤ベースの化学物質に関する規制と、環境に優しいソリューションに対する消費者の嗜好の高まりが、エマルジョンポリマーへの移行に貢献しています。

2024 年、建設、自動車、繊維セクターの成長に牽引され、中国とインドでポリマーエマルジョンの需要が急増しました。中国塗料工業協会によると、積極的な都市開発とグリーンビルディングの義務化により、2023年の建築用塗料の生産量は12.5%増加しました。この増加により、装飾用および保護用塗料における水性アクリルエマルジョンの消費が大幅に増加しました。

ヨーロッパ、特にドイツとフランスでは、公共の改修プロジェクトと低VOC排出基準の遵守により、環境に優しいエマルジョンポリマーへの移行が加速しました。欧州塗料連盟(CEPE)は、住宅および商業施設における持続可能性への取り組みの強化を反映して、屋内用塗料および床用コーティング剤における酢酸ビニルおよびハイブリッドエマルジョンの需要が急増したと報告しています。

ポリマーエマルジョン技術、特にアクリル、酢酸ビニル、およびスチレンブタジエンエマルジョンの技術革新により、さまざまな用途における製品の性能が大幅に向上しています。これらのエマルジョンは、耐久性、弾性、化学抵抗性、防水性を向上させるように設計されており、建設、自動車、テキスタイルなど、厳しい要件が求められる最終用途分野に最適です。コポリマー配合と架橋剤の進歩により、製造メーカーは基材の要件に合わせてエマルジョンを調整できるようになり、接着性や仕上げ品質を向上させつつ、環境基準への準拠を維持しています。

ポリマーエマルジョンは、VOC 含有量が少なく、リサイクル可能であり、エネルギー効率に優れた水ベースの製造プロセスを採用しているため、ますます人気が高まっています。これらの特性は、世界的な規制の枠組みや、グリーン建材や持続可能な包装ソリューションへの関心の高まりと一致しています。企業や政府が排出規制の強化や循環型経済目標を採用する中、ポリマーエマルジョンは、特に建築用コーティング、紙、包装用途において、溶剤ベースのシステムに代わる好ましい代替品となりつつあります。

半年ごとの市場最新情報

以下の表は、2025 年から 2035 年までの世界のポリマーエマルジョン市場の年間成長率を示しています。2024 年を基準として、2025 年まで延長して、業界成長の軌跡が、1 月から 6 月までの上半期(H1)から 7 月から 12 月までの下半期(H2)にかけてどのように変化するかについて調査しました。

これは、このセクターの経時的なパフォーマンスに関するステークホルダーの考え方を、将来発生しうる動向のヒントとともに、絶対的な比較として示したものです。

これらの数値は、2024 年から 2025 年までの各半期のセクターの成長率を示しています。2024 年上半期には、市場は 5.6% の CAGR で成長すると予想されています。下半期には、成長率が上昇します。

次に、2025年上半期から2025年下半期までの期間では、CAGRは上半期に5.9%にやや低下し、下半期には相対的に上昇して6.1%と予測されています。上半期(H1)では30BPSの増加が見られ、下半期(H2)では30BPSのわずかな増加が確認されました。

主要投資セグメント別のポリマーエマルジョン市場分析

アクリルエマルジョンは、その優れた耐久性と環境適合性により、需要を牽引すると予測されます。

アクリルエマルジョンは、2025年に世界のポリマーエマルジョン市場シェアの約44%を占め、2035年まで5.9%のCAGRで成長すると予想されています。これらのエマルジョンは、優れた耐紫外線性、耐候性、さまざまな基材への接着性により、建築用塗料、感圧接着剤、建設資材に広く採用されています。

装飾用および工業用コーティング剤において、溶剤系から水系への移行が進んでいることが、その普及を後押ししています。さらに、アクリルエマルジョンは低臭気で乾燥が早いという特徴があるため、屋内用途に最適です。耐擦過性および防汚性を向上させた変性アクリルシステムの革新も、付加価値の高い製品カテゴリーへの用途拡大に貢献しています。

インフラ整備や改修プロジェクトの拡大に伴い、塗料およびコーティング剤分野が用途の大半を占める

塗料およびコーティング分野は、2025年にポリマーエマルジョン市場シェアの約40%を占め、2035年まで6.0%のCAGRで成長すると予測されています。エマルジョンポリマーは、屋内および屋外の水性塗料、プライマー、保護仕上げの結合剤として使用されています。都市の急速な発展、可処分所得の増加、低VOC製品に対する意識の高まりが、需要を後押ししています。

アジア太平洋および中南米諸国は、建設およびインフラに多額の投資を行っており、コスト効率に優れ、耐久性に優れたコーティング剤の需要が高まっています。さらに、ヨーロッパおよび米国における厳しい排出基準により、エマルジョン技術を採用したグリーンコーティング剤の採用が加速しています。抗菌、エラストマー、および汚れ付着防止コーティング剤用にカスタマイズされた特殊エマルジョンは、製造業者や請負業者に人気が高まっています。

業界の主なハイライト

バイオベースの添加剤を含むポリマーエマルジョンの使用の増加

バイオベースのポリマーと水で構成されるエマルジョンは、大きな発展が見込まれています。予測期間中は、グリーン建築に対する消費者の意識の高まりが、世界的な需要の牽引役となる見通しです。

VOC 含有量が少ない、あるいは VOC を全く含まない塗料やコーティング剤の開発は、環境に優しい塗料やコーティング剤の使用を好む消費者の動向や、規制環境の改善によって後押しされるでしょう。

エマルジョン重合プロセスでは、粘度がごくわずかな高分子量ポリマーが生成されます。しかし、ポリマーは用途に応じてカスタマイズすることも可能です。

自動車業界におけるポリマーエマルジョンの使用の増加

自動車業界では、LASD コーティングに使用され、柔軟性、接着性、充填剤含有量をカスタマイズできるポリマーエマルジョンの需要が拡大すると予想されます。製造業者にとって、金属部品に難なく接着できることも、この製品の優れた特徴のひとつです。ポリマーエマルジョンを使用すると、塗布コストの削減、塗布の一貫性および再現性の向上など、その他のメリットも得られます。

自動車業界では、部品の接着や組み立てなど、さまざまな用途にエマルジョンベースの接着剤がますます利用されています。これらの接着剤は、従来の溶剤ベースの接着剤に比べ、強い接着力を持ちながら、塗布が容易です。電気自動車(EV)の台頭により、軽量設計に対応する革新的な接着剤ソリューションの需要がさらに高まっています。

これらのコーティング剤の配合には、スチレン・ブタジエンポリマーエマルジョンが使用されています。これは、高充填率に対応できる、防錆顔料との相溶性、および過酷な使用環境に対応できる強度と柔軟性を備えているためです。以上のことから、自動車業界の成長がポリマーエマルジョンの需要を牽引すると予想されます。

建設業界におけるポリマーエマルジョンの需要拡大

建設業界は、特に塗料、コーティング剤、接着剤に使用されるポリマーエマルジョンの需要拡大において重要な役割を果たしています。ポリマーエマルジョンは、優れた耐久性、耐候性、および長持ちする仕上げを実現するため、これらの用途に使用されています。世界、特に発展途上地域における都市化が進むにつれ、建設用高品質材料の需要が高まっています。

道路、橋、住宅地などのインフラ整備により、建設関連製品の需要はさらに高まっています。ポリマーエマルジョンは、コンクリートやシーリング剤など、さまざまな建設資材の性能向上に貢献し、強度と耐久性を高めます。

建設業界では、より持続可能で環境に優しい製品への移行が進んでおり、ポリマーエマルジョンの使用も増加しています。これらの水ベースのエマルジョンは、従来の溶剤ベースの代替品に比べ、有害な排出物が少なく、環境に優しい製品です。建設業界が世界的に拡大を続ける中、ポリマーエマルジョンの需要はさらに高まるものと予想されます。

ポリマーエマルジョン市場における溶剤ベースの代替品との競争

ポリマーエマルジョンは、特にコスト重視の市場において、溶剤ベースの代替品やその他の合成バインダーとの激しい競争にさらされています。溶剤系製品は、その速乾性および一部の用途における優れた性能から、好んで使用されています。このような代替品は、初期費用が安いため、経費削減を重視するメーカーにとって魅力的な場合があります。

しかし、性能と価格がより重要な塗料、コーティング剤、接着剤などの業界では、環境への悪影響がある場合でも、溶剤系代替品を使用することを好む企業もあります。このような代替品は、硬化時間の短縮や特定の条件に対する耐性の向上など、特定の利点があります。

溶剤ベースの製品は比較的安価ですが、VOC 排出を規制する規制がますます厳しくなる中、環境や健康面でのメリットなど、ポリマーエマルジョンの長期的なメリットがますます重要になってきています。

環境に配慮した取り組みの重要性が高まることで、ポリマーエマルジョンの需要は増加しますが、価格に敏感な市場では、メーカーは依然として安価な代替品との競争に直面することになります。

市場集中

Tier 1 企業には、年間収益が 5 億~10 億米ドルを超える業界トップ企業が属します。これらの企業は現在、世界全体の 40~45% の大きなシェアを占めています。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオが特徴です。

これらの企業は、製造における豊富な専門知識と、強固な顧客基盤に支えられた幅広い地理的展開が特徴です。規制基準を満たす幅広い製品を提供しています。Tier 1 の代表的な企業としては、旭化成、Financiera Maderera、Wacker Chemie などがあります。

Tier 2 企業には、1 億~5 億米ドルの収益を誇り、特定の地域に拠点を置き、地域経済に大きな影響力を持つ中堅企業が属します。これらの企業は、海外での強固なプレゼンスと業界に関する深い専門知識が特徴です。

強力な技術力があり、規制要件を厳格に遵守しています。ただし、必ずしも最新技術や広範なグローバル展開を保有しているわけではありません。ティア2の注目すべき企業には、トリネオ、BASF、セレーネーズ、OMillionova Solutionsなどが挙げられます。

ティア3は、地域内で活動し、専門的なニーズに対応する小規模企業の大部分を占め、売上高がUSD 50-100百万未満の企業です。これらの企業は、主に地域需要の満たしに焦点を当てているため、ティア3セグメントに分類されます。

これらは、地理的な存在感が限定的な小規模な企業です。この文脈では、Tier 3 は非公式セクターと認識されており、構造化されたセクターと比較して、広範な組織や正式な構造がないことが特徴のセグメントです。Tier 3 には、アルケマ、DIC、BATF Industrial などがあります。

国別洞察

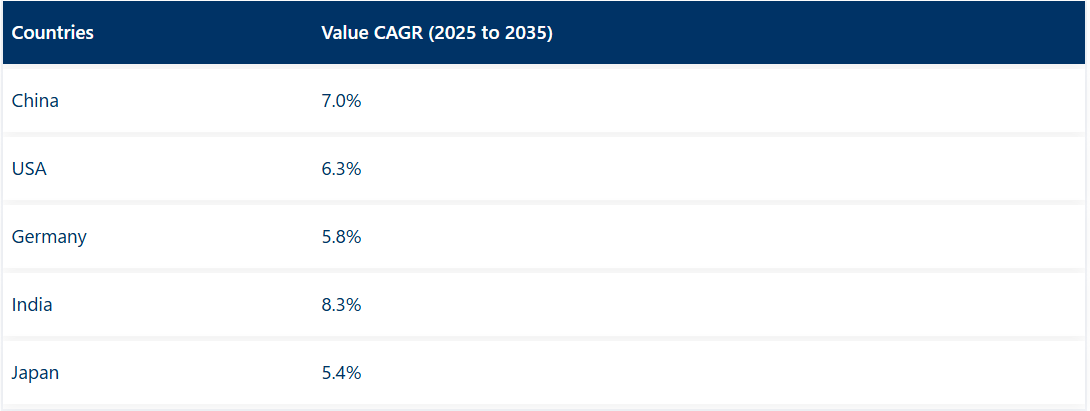

以下のセクションでは、主要国におけるポリマーエマルジョンの販売について評価しています。東アジアおよび中南米諸国は、予測期間において 2 桁の成長が見込まれています。以下の国々は、予測期間を通じて、合計で 6.1% 程度の CAGR を記録すると予想されています。

ポリマーエマルジョンの中国優位

中国は、ポリマーエマルジョンの最大の生産国および消費国であり、世界市場における主要プレーヤーとなっています。同国の急速な都市化と継続的なインフラ整備が、ポリマーエマルジョンの需要を牽引する主な要因となっています。これらのエマルジョンは、建設、自動車、繊維、コーティング剤など、さまざまな業界で使用されています。

中国における都市の急速な拡大と大規模な建設プロジェクトにより、塗料、コーティング剤、接着剤、その他の建築材料におけるポリマーエマルジョンの需要が高まっています。さらに、環境に優しい製品を支援する政府の方針により、環境に有害な従来の溶剤系製品よりも、水ベースのポリマーエマルジョンの使用が促進されています。

中国は、自動車および包装分野を中心に製造業が盛んであり、ポリマーエマルジョンの需要をさらに押し上げています。これらの業界における、環境に優しく耐久性に優れたソリューションのニーズの高まりは、ポリマーエマルジョンの消費の着実な増加を支えています。都市化と工業化が進む中、中国のグローバルなポリマーエマルジョン市場における役割は、今後も引き続き支配的なものとなるでしょう。

米国のポリマーエマルジョン市場

米国市場は、塗料、コーティング剤、接着剤、建設資材などの用途におけるポリマーエマルジョンの最大の消費国です。グリーンで持続可能な製品の成長過程により、この分野では強い需要があります。

溶剤を使用しない水ベースのポリマーエマルジョンは、溶剤ベースの製品よりも有害な化学物質の放出が少ないため、幅広い用途でますます好まれるようになっています。その成長の主な要因としては、建設および自動車分野での高い需要が挙げられます。建設分野では、環境に優しい強力な塗料やコーティング剤が必要とされており、自動車業界では、ポリマーエマルジョンが高度なコーティング剤や接着剤の製造に使用されています。

また、規制の強化により、業界は低 VOC(揮発性有機化合物)製品の採用を迫られており、水ベースのエマルジョンの移行がさらに加速しています。米国では持続可能性への関心が高まっていることも、ポリマーエマルジョンの需要を支え、今後数年間は市場の拡大が続くと予想されます。

ポリマーエマルジョン市場におけるドイツの優位性

ドイツは、その強力な産業基盤と先進的な製造および建設部門により、ポリマーエマルジョン市場においてヨーロッパをリードする国のひとつです。

ドイツは、高品質の製品製造において長い歴史を有しており、その実績は、塗料、コーティング剤、接着剤、建設資材など、幅広い用途のポリマーエマルジョンの使用にも及んでいます。

ドイツ市場は、最高品質の製品生産への取り組みで知られており、ポリマーエマルジョンも例外ではありません。さまざまな業界で耐久性が高く信頼性の高い素材が求められることが、この市場の成長を推進しています。

ドイツでは、環境に優しいソリューションがますます重視されており、従来の溶剤系製品よりも水ベースのポリマーエマルジョンが好まれる傾向にあります。この変化は、消費者の需要と政府規制の両方によって支えられています。

ポリマーエマルジョン配合の革新により、その性能が向上し、幅広い用途に適したものとなり、同国における市場の継続的な成長に貢献しています。

競争環境

ポリマーエマルジョン市場は、配合の革新と持続可能性に重点を置いて製品ラインナップの強化を図る企業間の競争が激化しています。大手企業は、低 VOC およびバイオベースのエマルジョンに投資する一方、ミニエマルジョンやハイブリッド技術などの新しい重合方法を模索しています。

戦略的提携や買収により、企業は事業地域と生産能力の拡大を図っています。研究開発は、高機能繊維、感圧接着剤、工業用コーティング剤などの用途にますます向けられています。新興国では、現地生産施設の拡大により、企業は需要の伸びに効率的に対応することが可能になっています。市場成長は、環境規制、建設投資の増加、および消費者および産業分野における持続可能な素材の世界的な需要の高まりによって支えられています。

主な動向

- 2025年6月17日、BASF はミシガン州ワイアンドットに新しい GMP ソリューションセンターを開設し、医薬品およびバイオ医薬品用途向けのポリマーエマルジョンに関する能力を強化しました。この施設は、高度なクリーンルーム包装および分析試験により、カスタマイズされた化学物質と高品質の添加剤をサポートしています。この投資により、BASF は、敏感な用途向けの制御されたポリマーエマルジョン製造における地位を強化することになります。

- 2025年5月7日、トリネオはアクリルポリマーエマルジョンにおける循環性向上を目的としたPMMA脱重合化イニシアチブで進展を報告しました。イタリアのローにある同社のデモプラントで、アクリル廃棄物から再生モノマーの生産に成功し、再生材を含むPMMAエマルジョンの製造が可能になりました。この革新は、自動車、電子機器、消費財分野の持続可能な製造を支援します。Trinseoは、収率の最適化と低炭素・リサイクル可能なポリマーエマルジョンの製品ポートフォリオの拡大を目的とした生産規模の拡大を計画しています。

企業

- Proell

- SNF

- Wacker Chemie

- Trinseo

- BASF

- Celanese

- Rakem Group

- Arkema

- DIC

- Devine Chemicals Ltd

主要セグメント

製品種類別

製品種類別では、アクリル、スチレンブタジエンラテックス、酢酸ビニルポリマー、ポリウレタン分散液、その他(ハイブリッドエポキシ、シリコンなど)に分類されます。

用途別

用途別では、接着剤・シーリング剤、塗料・コーティング剤、紙・板紙、その他に分類されます。

最終用途別

最終用途業界別では、建築・建設、化学、自動車、繊維・コーティング剤、その他に分類されます。

地域別

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国について、本レポートで取り上げています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- アクリル

- スチレンブタジエンラテックス

- 酢酸ビニルポリマー

- ポリウレタン分散液

- その他(ハイブリッドエポキシ、シリコンなど)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 接着剤およびシーリング剤

- 塗料およびコーティング剤

- 紙および板紙

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別業界別

- 建築・建設

- 化学

- 自動車

- 繊維・コーティング

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域の売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、用途、最終用途業界別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争展望

- 企業

-

- Asahi Kasei

- Financiera Maderera

- Wacker Chemie

- Trinseo

- BASF

- Celanese

- OMillionova Solutions

- Arkema

- DIC

- BATF Industrial

-