❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

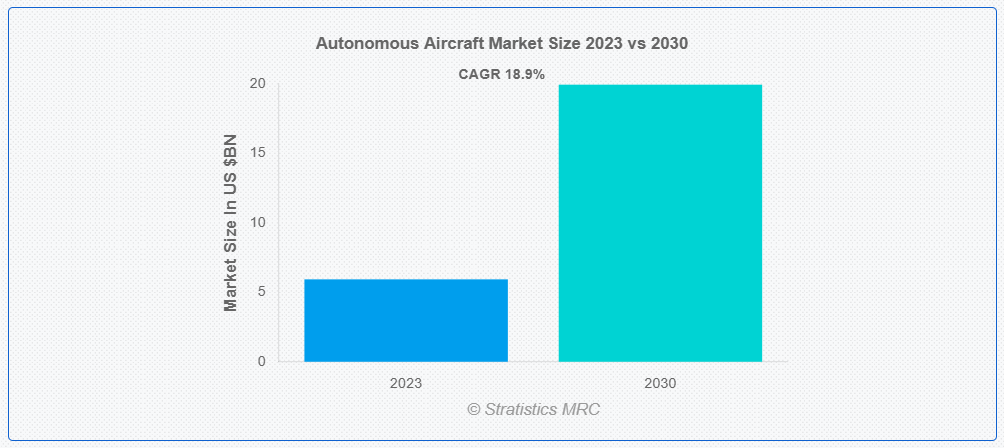

ストラテジスティクスMRCの報告によると、2023年のグローバル自律型航空機市場は$5.93億ドルと推計され、2030年までに$19.94億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は18.9%で成長すると見込まれています。自律型航空機は、飛行中に人間の介入を必要とせずに自動システムにより動作します。無人航空機(UAV)やドローンとして知られ、機載センサー、コンピュータシステム、ソフトウェアを活用して自律的に航行し、判断を下し、障害物を回避します。これらの航空機は、小型のドローンから広大な貨物機まで多様なサイズと構成で存在し、航空分野における汎用性を示しています。

国際航空運送協会(IATA)によると、2017年に航空会社は世界中で41億人の乗客を輸送しました。この数値は2016年比で7.3%増加し、2016年から2017年の間に追加で2億8,000万回の航空旅行が行われました。

市場動向:

要因:

効率的な配送システムと都市型空移動ソリューションの需要拡大

効率的な配送システムと都市型空移動ソリューションに対する需要の急増は、自律型航空機市場における主要な推進要因となっています。電子商取引の急速な拡大と迅速な配送の必要性から、自律型航空機はラストマイル物流の有望な解決策として注目されています。さらに、都市型空移動は都市部の交通渋滞の深刻化に対処するため、より迅速で便利な移動手段を提供します。これらのソリューションは、時間厳守の配送ニーズに対応するだけでなく、効率的で革新的な移動手段を提供することで交通渋滞を緩和し、市場成長を後押ししています。

制約:

高い初期投資と研究開発コスト

自律型技術の開発と改良には、高度なシステムの研究、プロトタイピング、テストに多額の資本が必要です。これらのイノベーションの複雑な性質は、安全基準、信頼性、効率性の確保のため、継続的な投資を必要とします。さらに、このような費用は小規模企業が市場参入を躊躇させる要因となり、市場拡大を制限する可能性があります。

機会:

防衛・セキュリティ分野における無人システムへの需要増加

防衛・セキュリティ分野における無人システムへの需要増加は、市場に大きな機会をもたらしています。これらのシステムは、高度な偵察能力、危険な環境での人的リスクの低減、ミッションの精密な実行など、類い稀な利点を提供します。防衛機関が効率的でコスト効果の高いソリューションを求める中、自律型航空機の統合は、監視、情報収集、戦術的作戦における戦略的優位性を確保します。この無人システムへの依存度の高まりは、市場が進化する防衛ニーズに対応する立場を確立し、イノベーションを促進し、自律型航空機技術の適用範囲を拡大しています。

脅威:

規制の進化と空域統合

複雑で継続的に進化する規制環境は不確実性を生み出し、自律型航空機の既存空域への円滑な統合を妨げています。地域や国による規制の相違や基準の多様性は、普及の遅延を引き起こしています。さらに、有人航空機と無人システムを安全かつ効率的に統合するには、大規模な調整とインフラの更新が必要となり、市場拡大の遅れにつながっています。これは市場の拡張性を阻害し、自律型航空機のイノベーション、投資、技術進歩のペースに影響を与えています。

COVID-19 の影響:

COVID-19 のパンデミックは、自律型航空機市場に大きな影響を与えました。製造とサプライチェーンの混乱、研究開発への投資の減少につながりました。旅行制限と経済的不確実性は、自律技術の導入を遅らせました。しかし、接触不要の配送や遠隔操作への関心が高まり、ドローンを活用した物流の機会を促進しました。全体として、パンデミックは自律航空分野に障害をもたらす一方で、新たなイノベーションの道を開きました。

センサーセグメントは予測期間中に最大規模となる見込み

センサーセグメントは、自律航空機運用における重要な役割から、予測期間中に主導的な地位を占めると予想されます。LiDAR、レーダー、カメラ、GPS などのセンサーは、リアルタイムのデータ取得、ナビゲーション、障害物検出に不可欠な感覚インフラストラクチャを形成しています。センサー技術の進歩により精度と信頼性が向上し、自律飛行の安全と意思決定に欠かせない要素となっています。ナビゲーション、監視、環境モニタリングにおける正確で高解像度のデータに対する需要の高まりにより、センサーセグメントは市場リーダーとしての地位を固めています。

完全自律型セグメントは、予測期間において最高の CAGR を記録すると予想されます。

完全自律型セグメントは、技術の進歩と AI 機能の成熟により、予測期間において最高の CAGR を達成すると予想されます。これらの技術が進歩するにつれて、市場は完全自動化への移行が進み、人間の介入への依存度が低下すると予想されます。貨物配送、監視、旅客輸送など、さまざまな用途で独立した意思決定と運用が可能なシステムの需要が、このセグメントの成長を推進しています。

最大のシェアを占める地域:

北米は、自律型技術を先駆けて開発し、航空宇宙および防衛産業が堅調な主要企業が存在するため、この市場で優位性を保っています。さらに、政府による有利な政策、研究開発への多額の投資、支援的な規制の枠組みがイノベーションを加速しています。さらに、北米市場は、AI、センサー、航空分野の発展を促進する、強力な技術人材のエコシステムというメリットも享受しています。これらの要素が相まって、北米は自律型航空機市場を形作るリーダーとしての地位を確立しています。

CAGR が最も高い地域:

アジア太平洋地域は、堅調な経済発展、都市化の進展、e コマース需要の急増により、市場で大きな成長が見込まれています。さらに、政府による有利な政策、研究開発投資、急成長する技術エコシステムがイノベーションを促進しています。この地域ではスマート交通ソリューションが普及しており、さまざまな用途における自律型航空機の需要が市場の大幅な拡大を後押ししており、アジア太平洋地域は、この進化する業界における主要地域となっています。

市場の主要企業

自律型航空機市場の主要企業には、 Airbus SE、 Bell Textron Inc.、Boeing、Elbit Systems Ltd.、EmbraerX、General Atomics Aeronautical Systems、Hyundai Motor Company、Israel Aerospace Industries (IAI)、Lockheed Martin、Natilus、Northrop Grumman Corporation、PrecisionHawk、Reliable Robotics Corporation、SZ DJI Technology Co.、Ltd、Textron Systems、Thales Group、Volocopter GmbH、Wing Aviation LLC、Xwing, Inc.等があげられます。

主な開発動向:

2023年5月、Xwing は、米国空軍の AFWE Prime プログラムによるフェーズ II 中小企業技術革新研究契約を締結しました。この契約に基づき、Xwing は、遠隔操縦の開発を改善し、将来のミッションのための技術を最適化することを目的として、Superpilot ヘリコプターシステムを使用して、独自に飛行試験を実施します。試験はセスナ208Bを使用して実施され、ユーザー利便性、ミッション計画要因、将来の取り組みに向けた機能に関するフィードバックをできるだけ早く取得することを目的としています。

2023年1月、効率的かつ持続可能な貨物輸送用の世界初の自律型航空機を設計・製造する米国企業ナティラスは、貨物輸送のリーダーであるアメリフライトが、ナティラスとの購入契約を締結した米国初の地域航空会社となったと発表しました。Ameriflightの20機分のNatulus Konaフィーダー機契約(総額USD 134百万ドル)により、総契約額は460機(総額USD 68億ドル)に達しました。

2022年10月、Reliable Robotics は、より実運用に近い環境で遠隔操縦航空機の性能と安全性をさらに実証するため、空軍研究所(AFRL)から第 III 段階の中小企業技術革新研究(SBIR)契約を獲得したと発表しました。Reliable は、既存の航空機の自律飛行能力の向上を目的として、政府から第 I、II、III 段階の SBIR 契約を相次いで獲得しています。

対象航空機タイプ:

• 固定翼

• 回転翼

• 垂直離着陸(VTOL)

対象コンポーネント:

• アクチュエーションシステム

• 空気データ慣性参照ユニット

• 飛行管理コンピュータ

• 推進システム

• レダーとトランスポンダー

• センサー

• その他のコンポーネント

対象技術:

• 半自律型

• 完全自律型

対象分野:

• 農業とインフラ検査

• 航空医療サービス

• ロジスティクスと配送

• 軍事と防衛

• 旅客輸送

• 捜索救助

• その他の応用

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル自律型航空機市場(航空機タイプ別)

5.1 概要

5.2 固定翼

5.3 回転翼

5.4 垂直離着陸(VTOL)

6 グローバル自律型航空機市場、コンポーネント別

6.1 概要

6.2 アクチュエーションシステム

6.3 空気データ慣性参照ユニット

6.4 飛行管理コンピュータ

6.5 推進システム

6.6 レダーとトランスポンダー

6.7 センサー

6.8 その他のコンポーネント

7 グローバル自律型航空機市場、技術別

7.1 概要

7.2 半自律型

7.3 完全自律型

8 グローバル自律型航空機市場、用途別

8.1 概要

8.2 農業とインフラ検査

8.3 航空医療サービス

8.4 ロジスティクスと配送

8.5 軍事および防衛

8.6 旅客輸送

8.7 捜索救助

8.8 その他の応用分野

9 グローバル自律型航空機市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Airbus SE

11.2 Bell Textron Inc.

11.3 Boeing

11.4 Elbit Systems Ltd.

11.5 EmbraerX

11.6 General Atomics Aeronautical Systems

11.7 Hyundai Motor Company

11.8 Israel Aerospace Industries (IAI)

11.9 Lockheed Martin

11.10 Natilus

11.11 Northrop Grumman Corporation

11.12 PrecisionHawk

11.13 Reliable Robotics Corporation

11.14 SZ DJI Technology Co., Ltd

11.15 Textron Systems

11.16 Thales Group

11.17 Volocopter GmbH

11.18 Wing Aviation LLC

11.19 Xwing, Inc.

表一覧

1 グローバル自律型航空機市場動向(地域別)(2021-2030年)($MN)

2 グローバル自律型航空機市場動向(航空機タイプ別)(2021-2030年)($MN)

3 グローバル自律型航空機市場動向(固定翼型)(2021-2030年)($MN)

4 グローバル自律型航空機市場動向(回転翼機別)(2021-2030年)($MN)

5 グローバル自律型航空機市場動向(垂直離着陸(VTOL)別)(2021-2030年) ($MN)

6 グローバル自律型航空機市場動向、コンポーネント別(2021-2030年)($MN)

7 グローバル自律型航空機市場動向、アクチュエーションシステム別(2021-2030年)($MN)

8 グローバル自律型航空機市場動向:エアデータ慣性参照ユニット別(2021-2030年)($MN)

9 グローバル自律型航空機市場動向:フライトマネジメントコンピュータ別(2021-2030年)($MN)

10 グローバル自律型航空機市場動向、推進システム別(2021-2030年)($MN)

11 グローバル自律型航空機市場動向、レーダー・トランスポンダー別(2021-2030年)($MN)

12 グローバル自律型航空機市場動向、センサー別(2021-2030年)($MN)

13 グローバル自律型航空機市場動向(その他のコンポーネント別)(2021-2030年)($MN)

14 グローバル自律型航空機市場動向(技術別)(2021-2030年)($MN)

15 グローバル自律型航空機市場動向(準自律型別)(2021-2030年)($MN)

16 グローバル自律型航空機市場動向、完全自律型別(2021-2030年)($MN)

17 グローバル自律型航空機市場動向、用途別(2021-2030年)($MN)

18 グローバル自律型航空機市場動向、農業およびインフラ検査別(2021-2030年)($MN)

19 グローバル自律型航空機市場動向(2021-2030年) ($MN)

20 グローバル自律型航空機市場動向(物流・配送分野別)(2021-2030年) ($MN)

21 グローバル自律型航空機市場動向、軍事・防衛分野別(2021-2030年)($MN)

22 グローバル自律型航空機市場動向、旅客輸送分野別(2021-2030年) ($MN)

23 グローバル自律型航空機市場動向:捜索救助分野(2021-2030年) ($MN)

24 グローバル自律型航空機市場動向:その他の用途分野(2021-2030年) ($MN)

25 北米自律型航空機市場動向、国別(2021-2030年)($MN)

26 北米自律型航空機市場動向、航空機タイプ別(2021-2030年)($MN)

27 北米自律型航空機市場動向、固定翼別(2021-2030年)($MN)

28 北米自律型航空機市場動向、回転翼別(2021-2030年)($MN)

29 北米自律型航空機市場動向(垂直離着陸(VTOL)別)(2021-2030年)($MN)

30 北米自律型航空機市場動向(コンポーネント別)(2021-2030年)($MN)

31 北米自律型航空機市場動向(アクチュエーションシステム別)(2021-2030年)($MN)

32 北米自律型航空機市場動向(エアデータ慣性参照ユニット別)(2021-2030年)($MN)

33 北米自律型航空機市場動向(フライトマネジメントコンピュータ別) (2021-2030) ($MN)

34 北米自律型航空機市場動向、推進システム別(2021-2030年)($MN)

35 北米自律型航空機市場動向、レーダーおよびトランスポンダー別(2021-2030年)($MN)

36 北米自律型航空機市場動向、センサー別(2021-2030年)($MN)

37 北米自律型航空機市場動向(その他のコンポーネント別)(2021-2030年)($MN)

38 北米自律型航空機市場動向(技術別)(2021-2030年)($MN)

39 北米自律型航空機市場動向(半自律型別)(2021-2030年)($MN)

40 北米自律型航空機市場動向(完全自律型別)(2021-2030年)($MN)

41 北米自律型航空機市場動向(用途別)(2021-2030年) ($MN)

42 北米自律型航空機市場動向:農業とインフラ検査別(2021-2030年)($MN)

43 北米自律型航空機市場動向:航空医療サービス別(2021-2030年)($MN)

44 北米自律型航空機市場動向(物流・配送分野別)(2021-2030年)($MN)

45 北米自律型航空機市場動向(軍事・防衛分野別) (2021-2030) ($MN)

46 北米自律型航空機市場動向:旅客輸送分野別(2021-2030年)($MN)

47 北米自律型航空機市場動向(2021-2030年)($MN)

48 北米自律型航空機市場動向(その他の用途別)(2021-2030年)($MN)

49 欧州自律型航空機市場動向(国別)(2021-2030年)($MN)

50 欧州自律型航空機市場動向(航空機タイプ別)(2021-2030年)($MN)

51 欧州自律型航空機市場動向(固定翼機別)(2021-2030年)($MN)

52 欧州自律型航空機市場動向(回転翼機別)(2021-2030年)($MN)

53 欧州自律型航空機市場動向(垂直離着陸(VTOL)別)(2021-2030年)($MN)

54 欧州自律型航空機市場動向(部品別)(2021-2030年)($MN)

55 欧州自律型航空機市場動向(作動システム別) (2021-2030) ($MN)

56 欧州自律型航空機市場動向:エアデータ慣性参照ユニット別(2021-2030) ($MN)

57 欧州自律型航空機市場動向:フライトマネジメントコンピュータ別(2021-2030) ($MN)

58 欧州自律型航空機市場動向(推進システム別)(2021-2030年)($MN)

59 欧州自律型航空機市場動向(レーダー・トランスポンダー別)(2021-2030年)($MN)

60 欧州自律型航空機市場動向(センサー別)(2021-2030年)($MN)

61 欧州自律型航空機市場動向(その他のコンポーネント別)(2021-2030年)($MN)

62 欧州自律型航空機市場動向(技術別)(2021-2030年)($MN)

63 欧州自律型航空機市場動向(準自律型別)(2021-2030年)($MN)

64 欧州自律型航空機市場動向(完全自律型別)(2021-2030年)($MN)

65 欧州自律型航空機市場動向(用途別)(2021-2030年)($MN)

66 欧州自律型航空機市場動向(農業・インフラ検査用途別)(2021-2030年)($MN)

67 欧州自律型航空機市場動向(航空医療サービス用途別)(2021-2030年)($MN)

68 欧州自律型航空機市場動向(物流・配送分野別)(2021-2030年)($MN)

69 欧州自律型航空機市場動向:軍事・防衛分野別(2021-2030年)($MN)

70 欧州自律型航空機市場動向:旅客輸送分野別(2021-2030年)($MN)

71 欧州自律型航空機市場動向:捜索・救助分野別(2021-2030年)($MN)

72 欧州自律型航空機市場動向(その他の用途別)(2021-2030年)($MN)

73 アジア太平洋地域自律型航空機市場動向(国別)(2021-2030年)($MN)

74 アジア太平洋地域自律型航空機市場動向(航空機タイプ別)(2021-2030年)($MN)

75 アジア太平洋地域自律型航空機市場動向、固定翼別(2021-2030年)($MN)

76 アジア太平洋地域自律型航空機市場動向、回転翼別(2021-2030年)($MN)

77 アジア太平洋地域自律型航空機市場動向(垂直離着陸(VTOL)別)(2021-2030年)($MN)

78 アジア太平洋地域自律型航空機市場動向(コンポーネント別)(2021-2030年)($MN)

79 アジア太平洋地域自律型航空機市場動向(アクチュエーションシステム別)(2021-2030年)($MN)

80 アジア太平洋地域自律型航空機市場動向(エアデータ慣性参照ユニット別)(2021-2030年)($MN)

81 アジア太平洋地域自律型航空機市場動向(フライト管理コンピュータ別)(2021-2030年)($MN)

82 アジア太平洋地域自律型航空機市場動向(推進システム別)(2021-2030年)($MN)

83 アジア太平洋地域自律型航空機市場動向(レーダーおよびトランスポンダー別)(2021-2030年)($MN)

84 アジア太平洋地域自律型航空機市場動向(センサー別)(2021-2030年)($MN)

85 アジア太平洋地域自律型航空機市場動向(その他のコンポーネント別)(2021-2030年)($MN)

86 アジア太平洋地域自律型航空機市場動向(技術別)(2021-2030年)($MN)

87 アジア太平洋地域自律型航空機市場動向(準自律型別)(2021-2030年)($MN)

88 アジア太平洋地域自律型航空機市場動向(完全自律型別)(2021-2030年)($MN)

89 アジア太平洋地域自律型航空機市場動向(用途別)(2021-2030年)($MN)

90 アジア太平洋地域自律型航空機市場動向(農業・インフラ検査用途別)(2021-2030年)($MN)

91 アジア太平洋地域自律型航空機市場動向(航空医療サービス用途別)(2021-2030年)($MN)

92 アジア太平洋地域自律型航空機市場動向(物流・配送分野別)(2021-2030年)($MN)

93 アジア太平洋地域自律型航空機市場動向(軍事・防衛分野別)(2021-2030年)($MN)

94 アジア太平洋地域自律型航空機市場動向(旅客輸送分野)(2021-2030年)($MN)

95 アジア太平洋地域自律型航空機市場動向(2021-2030年)($MN)

96 アジア太平洋地域自律型航空機市場動向(2021-2030年)(その他の用途別)($MN)

97 南米自律型航空機市場動向(2021-2030年)(国別)($MN)

98 南米自律型航空機市場動向、航空機タイプ別(2021-2030年)($MN)

99 南米自律型航空機市場動向、固定翼別(2021-2030年)($MN)

100 南米自律型航空機市場動向、回転翼機別(2021-2030年)($MN)

101 南米自律型航空機市場動向、垂直離着陸(VTOL)別(2021-2030年)($MN)

102 南米自律型航空機市場動向、 コンポーネント別(2021-2030年)($MN)

103 南米自律型航空機市場動向、アクチュエーションシステム別(2021-2030年)($MN)

104 南米自律型航空機市場動向、エアデータ慣性参照ユニット別(2021-2030年)($MN)

105 南米自律型航空機市場動向、飛行管理コンピュータ別(2021-2030年)($MN)

106 南米自律型航空機市場動向、推進システム別(2021-2030年) ($MN)

107 南米自律型航空機市場動向、レーダーおよびトランスポンダー別(2021-2030年)($MN)

108 南米自律型航空機市場動向(センサー別)(2021-2030年)($MN)

109 南米自律型航空機市場動向(その他のコンポーネント別)(2021-2030年)($MN)

110 南米自律型航空機市場動向(技術別)(2021-2030年)($MN)

111 南米自律型航空機市場動向(半自律型別) (2021-2030) ($MN)

112 南米自律型航空機市場動向、完全自律型別(2021-2030) ($MN)

113 南米自律型航空機市場動向、用途別(2021-2030) ($MN)

114 南米自律型航空機市場動向(農業・インフラ検査分野別)(2021-2030年)($MN)

115 南米自律型航空機市場動向(航空医療サービス分野別)(2021-2030年)($MN)

116 南米自律型航空機市場動向(物流・配送分野別)(2021-2030年)($MN)

117 南米自律型航空機市場動向(軍事・防衛分野別)(2021-2030年)($MN)

118 南米自律型航空機市場動向(旅客輸送分野別)(2021-2030年) ($MN)

119 南米自律型航空機市場動向(2021-2030年) ($MN)

120 南米自律型航空機市場動向(その他の用途別)(2021-2030年) ($MN)

121 中東・アフリカ 自動航空機市場動向(国別)(2021-2030年)($MN)

122 中東・アフリカ 自動航空機市場動向(航空機タイプ別)(2021-2030年)($MN)

123 中東・アフリカ 自動航空機市場動向(固定翼機別)(2021-2030年)($MN)

124 中東・アフリカ 自動航空機市場動向(回転翼機別)(2021-2030年)($MN)

125 中東・アフリカ 自動航空機市場動向(垂直離着陸(VTOL)別)(2021-2030年)($MN)

126 中東・アフリカ地域自律型航空機市場動向(コンポーネント別)(2021-2030年)($MN)

127 中東・アフリカ地域自律型航空機市場動向(アクチュエーションシステム別)(2021-2030年)($MN)

128 中東・アフリカ 自動航空機市場動向、エアデータ慣性参照ユニット別(2021-2030年)($MN)

129 中東・アフリカ 自動航空機市場動向、フライトマネジメントコンピュータ別(2021-2030年)($MN)

130 中東・アフリカ 自動航空機市場動向(推進システム別)(2021-2030年)($MN)

131 中東・アフリカ 自動航空機市場動向(レーダー・トランスポンダー別)(2021-2030年)($MN)

132 中東・アフリカ 自動航空機市場動向、センサー別(2021-2030年)($MN)

133 中東・アフリカ 自動航空機市場動向、その他のコンポーネント別(2021-2030年)($MN)

134 中東・アフリカ 自動航空機市場動向(技術別)(2021-2030年)($MN)

135 中東・アフリカ 自動航空機市場動向(半自律型別)(2021-2030年)($MN)

136 中東・アフリカ 自動航空機市場動向(完全自律型別)(2021-2030年)($MN)

137 中東・アフリカ 自動航空機市場動向(用途別)(2021-2030年)($MN)

138 中東・アフリカ 自動航空機市場動向(農業・インフラ検査分野別)(2021-2030年)($MN)

139 中東・アフリカ 自動航空機市場動向(航空医療サービス分野別)(2021-2030年)($MN)

140 中東・アフリカ 自動航空機市場動向(物流・配送分野別)(2021-2030年)($MN)

141 中東・アフリカ 自動航空機市場動向(軍事・防衛分野別)(2021-2030年)($MN)

142 中東・アフリカ地域自律型航空機市場動向(旅客輸送分野別)(2021-2030年)($MN)

143 中東・アフリカ 自動航空機市場動向(2021-2030年) 捜索・救助分野別($MN)

144 中東・アフリカ 自動航空機市場動向(2021-2030年) その他の用途別($MN)

❖本調査資料に関するお問い合わせはこちら❖