❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

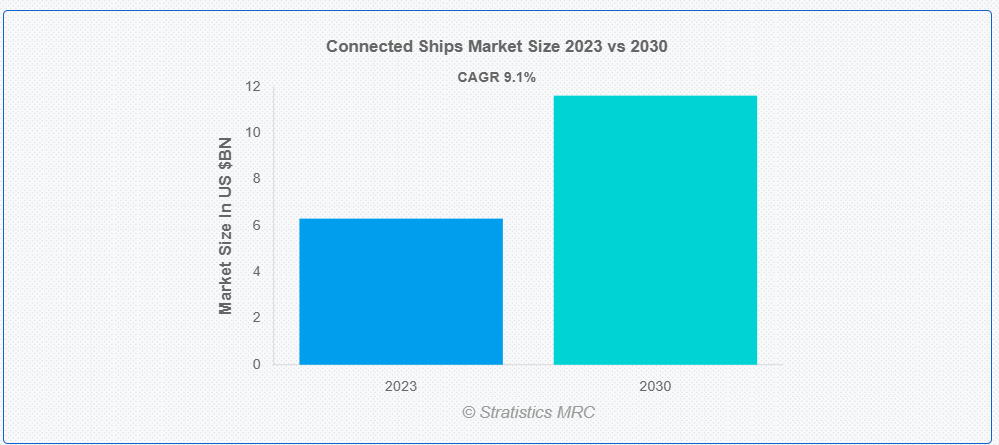

Stratistics MRC によると、世界のコネクテッドシップ市場は 2023 年に 63 億 1000 万ドルに達し、予測期間中は年平均成長率 9.1% で成長し、2030 年には 116 億 2000 万ドルに達すると予想されています。コネクテッドシップとは、海上業務のさまざまな側面を強化することを目的とした、先進的なデジタル技術とコネクティビティソリューションを搭載した船舶を指します。これらの船舶は、IoT(モノのインターネット)、人工知能(AI)、データ分析、衛星通信、自動化ツールなどの最先端技術を活用し、船舶システム、船内設備、陸上インフラ間のシームレスな接続を実現します。船舶への接続技術の導入は、重要な船舶運航の管理改善、予防保全のための船舶状態監視、船舶交通管理など多岐にわたります。

国連貿易開発会議(UNCTAD)によると、世界の貿易の最大80%は、さまざまな港湾を通じて海上輸送によって行われています。

市場動向:

推進要因:

海上貿易の急増

世界的な貿易活動の継続的な成長に伴い、効率的で信頼性の高い海上輸送の需要が高まっています。IoT、AI、データ分析などの先進的な技術を搭載したコネクテッドシップは、船舶の運航の最適化、航海能力の向上、通信の改善により、この需要に対応しています。さらに、これらのイノベーションにより、物流の円滑化、商品の納期厳守、貨物取扱いの効率化が可能になり、効率的な海上貿易に対する需要の高まりに対応しています。これにより、市場需要が促進されます。

制約要因:

複雑さと統合の課題

多様なデジタルシステムと技術の統合、互換性の確保、相互接続されたソリューションの複雑な管理は、障害となります。多様なプラットフォーム、レガシーシステム、新技術を統合した一貫したエコシステムを構築するには、綿密な計画、専門知識、および同期化が必要です。シームレスな統合の課題は、運用障害、コスト増加、実装の遅延を引き起こす可能性があります。その結果、市場成長が阻害されます。

機会:

IoTとビッグデータ分析の統合

IoTセンサーとデバイスを高度なデータ分析と組み合わせることで、海運事業者は多様な船舶システムからリアルタイムの大量データを収集できます。この統合は、予測メンテナンス、運用最適化、情報に基づく意思決定を可能にします。データストリームの分析により、燃料消費量、機械の性能、安全性のパターンや傾向を把握でき、効率向上、ダウンタイムの削減、船舶運航の全体的な改善に向けた予防措置を講じることができます。したがって、市場需要は極めて高いです。

脅威:

データ管理とプライバシーの懸念

相互接続された船舶システムから収集される膨大なデータ量は、ストレージ、機密性、GDPRなどのデータ保護規制への準拠に関する懸念を引き起こします。複数のプラットフォーム間でデータを管理し、機密情報を保護することは、データ漏洩や不正アクセスにつながる問題を引き起こす可能性があります。データプライバシー問題に対処できない場合、規制遵守の違反や信頼の喪失が発生し、海運オペレーションにおける接続技術の導入が妨げられる可能性があります。

Covid-19の影響

政府の制限措置により、造船所、造船企業、その他のサプライヤーはオペレーションを大幅に変更せざるを得ず、造船活動が停止しました。旅行と輸送業界の需要減少により、新造船の注文がキャンセルされ、関連する輸送業界に即時的な影響を与えました。さらに、パンデミックによる乗客数の減少により、クルーズ船が停泊を余儀なくされました。一部のケースでは、クルーズ船の納期遅延や注文キャンセルが発生しました。その結果、新造船の需要減少と生産活動縮小により、市場拡大が不利に影響を受けました。

予測期間中、ラインフィットセグメントが最大規模となる見込み

ラインフィットセグメントが最大のシェアを占めると推定されています。ラインフィットとは、新造船の製造プロセス中に接続性とデジタルソリューションを直接統合するプロセスを指します。ラインフィットソリューションは、オリジナル機器メーカー(OEM)または造船会社によって事前にインストールされ、IoT、データ分析、通信システム、自動化ツールなどの接続機能のシームレスな統合を保証します。これらのソリューションは、船舶の仕様と運用要件に合わせてカスタマイズされ、初期段階から最適化され統合されたデジタルインフラストラクチャを提供します。

船舶交通管理セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

船舶交通管理セグメントは、予測期間中に魅力的な成長を遂げると予想されています。船舶交通管理システムは、船舶の移動をリアルタイムで監視、追跡、管理し、交通の流れを最適化、衝突を防止し、混雑した水域での航行安全を確保します。これらのソリューションは、船舶と陸上当局間の効率的な通信を可能にし、航行支援、規制遵守、全体的な運用効率の向上を支援し、より安全で組織化された海上輸送に貢献します。

最大のシェアを有する地域:

アジア太平洋地域は、効率的な海上運航への需要増加により、推計期間中に最大の市場シェアを占めました。この地域はデジタル変革を推進し、IoT、AI、接続ソリューションを統合して船舶の効率性、安全性、艦隊管理を向上させています。航行の最適化、燃料消費の削減、遠隔監視、予測メンテナンスに焦点を当てた取り組みにより、接続型船舶技術の採用が拡大しています。さらに、政府のイニシアチブ、貿易活動の拡大、コスト効率的で環境配慮型の輸送ソリューションの需要が、接続型船舶技術の採用を後押ししています。

CAGR が最も高い地域:

北米は、予測期間にわたって収益性の高い成長が見込まれています。この市場セグメントは、海運業界全体の船舶の性能、安全性、運用効率を最適化するための、最先端のテクノロジーとデジタルソリューションの統合を網羅しています。さらに、北米は、業界関係者、テクノロジープロバイダー、研究機関、政府機関間の連携を促進しています。パートナーシップは、イノベーションを推進し、研究開発の取り組みを支援し、海運分野における先進的なテクノロジーの導入を促進しています。

市場の主要企業

コネクテッドシップ市場における主要企業には、ABB Ltd.、Schneider Electric SE、Rockwell Automation Inc.、General Electric Company、Northrop Grumman Corporation、Emerson Electric Co.、Valmet Oyj、Kongsberg Gruppen ASA、Wartsila Corporation、Marlink AS、Atos SE、 Synectics Global、Ulstein Group ASA、Hyundai Heavy Industries (HHI)、Jason、Mitsubishi Heavy Industries Group、RH Marine、Honeywell International Inc.、Siemens AG、Rolls-Royce Holdings plc等があげられます。

主要な動向:

2023年1月、Marlinkはシンガポールを拠点とする船舶管理会社Thome Groupと、少なくとも100隻の船舶向けにハイブリッドネットワーク接続サービスを提供する契約を締結しました。

2022年2月、三菱造船は世界初の液化二酸化炭素(LCO2)輸送用デモテスト船の建造に合意しました。この船は、同社の液化ガス取り扱い技術を統合し、将来の長期・大容量LCO2輸送ニーズに対応します。

対象船舶の種類:

• 防衛

• 商用

対象フィット:

• ラインフィット

• ハイブリッドフィット

• リトロフィット

対象プラットフォーム:

• 港湾

• 船舶

• 貨物

対象設置場所:

• 陸上

• 船内

対象アプリケーション:

• 艦隊健康監視

• 船舶交通管理

• 艦隊運用

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル接続船舶市場(船舶タイプ別)

5.1 概要

5.2 防衛

5.3 商用

6 グローバル接続船舶市場(フィット別)

6.1 概要

6.2 ラインフィット

6.3 ハイブリッドフィット

6.4 リトロフィット

7 グローバル接続船舶市場、プラットフォーム別

7.1 概要

7.2 港湾

7.3 船舶

7.4 貨物

8 グローバル接続船舶市場、設置方法別

8.1 概要

8.2 陸上

8.3 船内

9 グローバル接続船舶市場、用途別

9.1 概要

9.2 艦隊健康監視

9.3 船舶交通管理

9.4 艦隊運用

9.5 その他の用途

10 グローバル接続船舶市場、地域別

10.1 概要

10.2 北米

10.2.1 アメリカ合衆国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ABB Ltd.

12.2 Schneider Electric SE

12.3 Rockwell Automation Inc.

12.4 General Electric Company

12.5 Northrop Grumman Corporation

12.6 Emerson Electric Co.

12.7 Valmet Oyj

12.8 Kongsberg Gruppen ASA

12.9 Wartsila Corporation

12.10 Marlink AS

12.11 Atos SE

12.12 Synectics Global

12.13 Ulstein Group ASA

12.14 Hyundai Heavy Industries (HHI)

12.15 Jason

12.16 Mitsubishi Heavy Industries Group

12.17 RH Marine

12.18 Honeywell International Inc.

12.19 Siemens AG

12.20 Rolls-Royce Holdings plc

表の一覧

1 グローバル・コネクテッド・シップ市場動向(地域別)(2021-2030年)($MN)

2 グローバル・コネクテッド・シップ市場動向(船種別)(2021-2030年)($MN)

3 グローバル・コネクテッド・シップ市場動向(防衛分野別)(2021-2030年)($MN)

4 グローバル接続船舶市場動向(商業用)(2021-2030年)($MN)

5 グローバル接続船舶市場動向(フィット別)(2021-2030年)($MN)

6 グローバル接続船舶市場動向(ラインフィット別)(2021-2030年)($MN)

7 グローバル接続船舶市場動向(ハイブリッド搭載別)(2021-2030年)($MN)

8 グローバル接続船舶市場動向(リフィット別)(2021-2030年)($MN)

9 グローバル接続船舶市場動向(プラットフォーム別)(2021-2030年)($MN)

10 グローバル接続船舶市場動向:港湾別(2021-2030年)($MN)

11 グローバル接続船舶市場動向:船舶別(2021-2030年)($MN)

12 グローバル接続船舶市場動向:貨物別(2021-2030年)($MN)

13 グローバル接続船舶市場動向(設置別)(2021-2030年)($MN)

14 グローバル接続船舶市場動向(陸上施設別)(2021-2030年)($MN)

15 グローバル接続船舶市場動向(船内設備別)(2021-2030年) ($MN)

16 グローバル接続船舶市場動向、用途別(2021-2030年) ($MN)

17 グローバル接続船舶市場動向、艦隊健康監視別(2021-2030年) ($MN)

18 グローバル接続船舶市場動向、船舶交通管理別(2021-2030年) ($MN)

19 グローバル接続船舶市場動向、艦隊運用別(2021-2030年) ($MN)

20 グローバル接続船舶市場動向、その他の用途別(2021-2030年) ($MN)

21 北米接続船舶市場動向、国別(2021-2030年) ($MN)

22 北米接続船舶市場動向、船舶タイプ別(2021-2030年)($MN)

23 北米接続船舶市場動向、防衛用途別(2021-2030年)($MN)

24 北米接続船舶市場動向、商業用途別(2021-2030年)($MN)

25 北米接続船舶市場動向(2021-2030年)($MN)

26 北米接続船舶市場動向(船種別)(2021-2030年)($MN)

27 北米接続船舶市場動向(ハイブリッド搭載別)(2021-2030年)($MN)

28 北米接続船舶市場動向(リフィット別)(2021-2030年)($MN)

29 北米接続船舶市場動向(プラットフォーム別)(2021-2030年)($MN)

30 北米接続船舶市場動向、港湾別(2021-2030年)($MN)

31 北米接続船舶市場動向、船舶別(2021-2030年)($MN)

32 北米接続船舶市場動向、貨物別(2021-2030年)($MN)

33 北米コネクテッドシップ市場動向(設置別)(2021-2030年)($MN)

34 北米コネクテッドシップ市場動向(陸上施設別)(2021-2030年)($MN)

35 北米コネクテッドシップ市場動向(船内設備別)(2021-2030年)($MN)

36 北米接続船舶市場動向、用途別(2021-2030年)($MN)

37 北米接続船舶市場動向、艦隊健康監視別(2021-2030年)($MN)

38 北米接続船舶市場動向、船舶交通管理別(2021-2030年) ($MN)

39 北米コネクテッドシップ市場動向、艦隊運用別(2021-2030年) ($MN)

40 北米コネクテッドシップ市場動向、その他の用途別(2021-2030年) ($MN)

41 欧州コネクテッドシップ市場動向、国別(2021-2030年) ($MN)

42 欧州のコネクテッドシップ市場動向(船舶タイプ別)(2021-2030年)($MN)

43 欧州のコネクテッドシップ市場動向(防衛分野別)(2021-2030年)($MN)

44 欧州のコネクテッドシップ市場動向(商業分野別)(2021-2030年)($MN)

45 欧州コネクテッド船舶市場動向(2021-2030年)($MN)

46 欧州コネクテッド船舶市場動向(船種別)(2021-2030年)($MN)

47 欧州コネクテッド船舶市場動向(ハイブリッド仕様別)(2021-2030年)($MN)

48 欧州コネクテッドシップ市場動向(リトロフィット別)(2021-2030年)($MN)

49 欧州コネクテッドシップ市場動向(プラットフォーム別)(2021-2030年)($MN)

50 欧州コネクテッドシップ市場動向(港湾別)(2021-2030年)($MN)

51 欧州コネクテッドシップ市場動向(船舶別)(2021-2030年)($MN)

52 欧州コネクテッドシップ市場動向(貨物別)(2021-2030年)($MN)

53 欧州コネクテッドシップ市場動向(設置別)(2021-2030年) ($MN)

54 欧州コネクテッドシップ市場動向、陸上別(2021-2030年)($MN)

55 欧州コネクテッドシップ市場動向、船内別(2021-2030年)($MN)

56 欧州コネクテッドシップ市場動向、用途別(2021-2030年)($MN)

57 欧州コネクテッドシップ市場動向(艦隊健康監視別)(2021-2030年)($MN)

58 欧州コネクテッドシップ市場動向(船舶交通管理別)(2021-2030年)($MN)

59 欧州コネクテッドシップ市場動向、艦隊運用別(2021-2030年)($MN)

60 欧州コネクテッドシップ市場動向、その他の用途別(2021-2030年)($MN)

61 アジア太平洋コネクテッドシップ市場動向、国別(2021-2030年)($MN)

62 アジア太平洋地域 接続船舶市場動向、船舶タイプ別(2021-2030年)($MN)

63 アジア太平洋地域 接続船舶市場動向、防衛用途別(2021-2030年)($MN)

64 アジア太平洋地域 接続船舶市場動向、商業用途別(2021-2030年)($MN)

65 アジア太平洋地域 接続船舶市場動向、フィット別(2021-2030年)($MN)

66 アジア太平洋地域 接続船舶市場動向、ラインフィット別(2021-2030年)($MN)

67 アジア太平洋地域 接続船舶市場動向、ハイブリッド装備別(2021-2030年)($MN)

68 アジア太平洋地域 接続船舶市場動向、リフィット別(2021-2030年)($MN)

69 アジア太平洋地域 接続船舶市場動向、プラットフォーム別(2021-2030年)($MN)

70 アジア太平洋地域 接続船舶市場動向、港湾別(2021-2030年)($MN)

71 アジア太平洋地域 接続船舶市場動向、船舶別(2021-2030年)($MN)

72 アジア太平洋地域 接続船舶市場動向、貨物別(2021-2030年)($MN)

73 アジア太平洋地域 接続型船舶市場動向(設置別)(2021-2030年)($MN)

74 アジア太平洋地域 接続型船舶市場動向(陸上施設別)(2021-2030年)($MN)

75 アジア太平洋地域 接続型船舶市場動向(船内設備別)(2021-2030年) ($MN)

76 アジア太平洋地域 接続船舶市場動向、用途別(2021-2030年) ($MN)

77 アジア太平洋地域 接続船舶市場動向、艦隊健康監視別(2021-2030年) ($MN)

78 アジア太平洋地域 接続船舶市場動向、船舶交通管理別(2021-2030年) ($MN)

79 アジア太平洋地域 接続船舶市場動向、艦隊運用別(2021-2030年) ($MN)

80 アジア太平洋地域 接続船舶市場動向、その他の用途別(2021-2030年) ($MN)

81 南米のコネクテッドシップ市場動向(国別)(2021-2030年)($MN)

82 南米のコネクテッドシップ市場動向(船舶タイプ別)(2021-2030年)($MN)

83 南米のコネクテッドシップ市場動向(防衛分野別)(2021-2030年)($MN)

84 南米のコネクテッドシップ市場動向、商業用途別(2021-2030年)($MN)

85 南米のコネクテッドシップ市場動向、フィット別(2021-2030年)($MN)

86 南米接続船舶市場動向、船型別(2021-2030年)($MN)

87 南米接続船舶市場動向、ハイブリッド船型別(2021-2030年)($MN)

88 南米接続船舶市場動向、改修別(2021-2030年) ($MN)

89 南米のコネクテッドシップ市場動向(プラットフォーム別)(2021-2030年)($MN)

90 南米のコネクテッドシップ市場動向(港湾別)(2021-2030年)($MN)

91 南米のコネクテッドシップ市場動向(船舶別)(2021-2030年)($MN)

92 南米のコネクテッドシップ市場動向(貨物別)(2021-2030年)($MN)

93 南米のコネクテッドシップ市場動向(設置方法別)(2021-2030年)($MN)

94 南米のコネクテッドシップ市場動向(陸上施設別)(2021-2030年)($MN)

95 南米接続船舶市場動向(船内別)(2021-2030年)($MN)

96 南米接続船舶市場動向(用途別)(2021-2030年)($MN)

97 南米接続船舶市場動向(艦隊健康監視別)(2021-2030年)($MN)

98 南米のコネクテッドシップ市場動向(船舶交通管理別)(2021-2030年)($MN)

99 南米のコネクテッドシップ市場動向(艦隊運用別)(2021-2030年)($MN)

100 南米のコネクテッドシップ市場動向(その他の用途別)(2021-2030年) ($MN)

101 中東・アフリカ 接続船舶市場動向、国別(2021-2030年) ($MN)

102 中東・アフリカ 接続船舶市場動向、船舶タイプ別(2021-2030年) ($MN)

103 中東・アフリカ地域 接続船舶市場動向(防衛分野別)(2021-2030年)($MN)

104 中東・アフリカ 接続船舶市場動向(商業用)(2021-2030年)($MN)

105 中東・アフリカ 接続船舶市場動向(フィット別)(2021-2030年)($MN)

106 中東・アフリカ 接続船舶市場動向(ラインフィット別)(2021-2030年) ($MN)

107 中東・アフリカ 接続船舶市場動向(ハイブリッド装備別)(2021-2030年)($MN)

108 中東・アフリカ 接続船舶市場動向(リトロフィット別)(2021-2030年)($MN)

109 中東・アフリカ 接続船舶市場動向(プラットフォーム別)(2021-2030年)($MN)

110 中東・アフリカ 接続船舶市場動向(港湾別)(2021-2030年)($MN)

111 中東・アフリカ 接続船舶市場動向(船舶別)(2021-2030年) ($MN)

112 中東・アフリカ 接続船舶市場動向(貨物別)(2021-2030年)($MN)

113 中東・アフリカ 接続船舶市場動向(設置別)(2021-2030年)($MN)

114 中東・アフリカ地域 接続船舶市場動向(陸上部門別)(2021-2030年)($MN)

115 中東・アフリカ地域 接続船舶市場動向(船内部門別)(2021-2030年)($MN)

116 中東・アフリカ地域 接続船舶市場動向(用途別)(2021-2030年) ($MN)

117 中東・アフリカ 接続船舶市場動向、艦隊健康監視別(2021-2030年) ($MN)

118 中東・アフリカ 接続船舶市場動向、船舶交通管理別(2021-2030年) ($MN)

119 中東・アフリカ 接続船舶市場動向(艦隊運用別)(2021-2030年) ($MN)

120 中東・アフリカ 接続船舶市場動向(その他の用途別)(2021-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖