❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

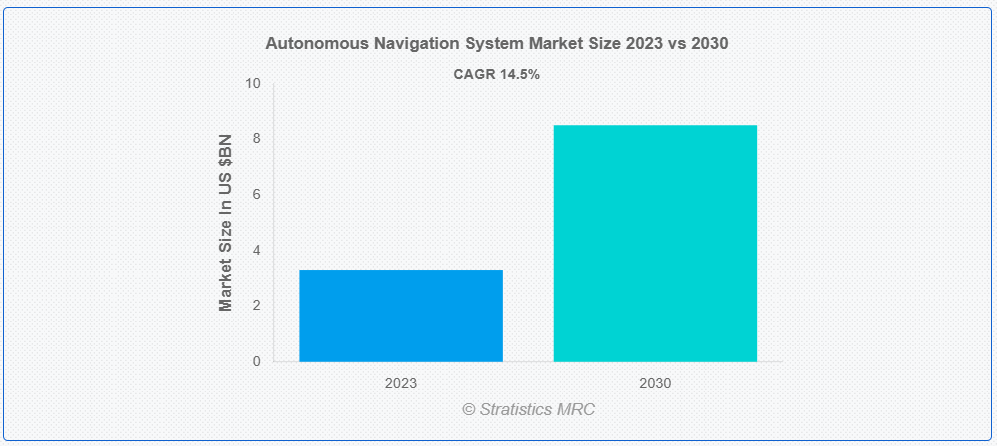

ストラテジスティクスMRCの報告によると、2023年のグローバル自律航法システム市場は$33億ドルと推計され、2030年までに$85.1億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)14.5%で成長すると見込まれています。自律航法システムとは、人間による介入なしに、車両やデバイスが周囲を航行・移動することを可能にする高度な技術のことです。これは、自動運転車、ドローン、ロボットなどの自律型車両に広く採用されています。自律航法システムは、カメラ、ライダー、レーダー、GPS などのセンサーを利用して、周囲に関するリアルタイムのデータを収集します。収集されたデータは、高度なアルゴリズムによって処理され、ナビゲーションタスクの自動化と効率化を新たなレベルに引き上げ、環境に関する包括的な理解を生成します。

市場動向:

要因:

自動化への需要の増加

世界中の産業は、自動化を通じて業務プロセスを最適化し、コスト削減と効率向上を図っています。これらのシステムは、物流、製造、医療など多様な分野におけるタスクの自動化に重要な役割を果たしています。さらに、物流分野では、効率的で正確な配送サービスへの需要が高まり、倉庫や輸送車両に自律航行システムが導入されることで、この市場の成長が促進されています。

抑制要因:

高コスト

先進型技術の開発および製造には、高品質の部品が必要であるため、多額の研究開発費と高価な製造プロセスが伴います。安全対策の実施や規制基準の遵守も財政的負担を増大させ、これらの手続きには試験施設や専門知識への多額の投資が必要となります。さらに、規模の経済が働かないことや需要の変動が大きいことも高コスト要因となり、市場の成長を妨げています。

機会:

技術の進歩

特にエッジコンピューティングや車載処理ユニットにおけるコンピューティング能力の進化は、自律航行に不可欠なリアルタイムのデータ分析や複雑な計算をサポートしています。LiDAR やレーダーなどの技術により、自動車やロボットは、これまでにない精度で周囲を認識し、航行することが可能になっています。さらに、これらの技術が成熟するにつれて、自律航行システムが日常業務にシームレスに統合され、イノベーションが促進され、自律技術の社会的な受容が広まることが期待されます。

脅威:

標準化の欠如

ANS技術に関する標準化された安全規制やガイドラインの欠如は重大な障壁となっています。統一された基準の欠如は、ANSシステムの信頼性や性能を評価・確保するのを困難にしています。さらに、標準化の欠如は業界関係者の協業と情報共有を妨げています。この協業の不足はイノベーションを遅らせ、ANS技術の全体的な進展を阻害しています。

COVID-19の影響

COVID-19パンデミックは市場に負の影響を与え、開発、展開、採用のさまざまな面に影響を及ぼしました。パンデミックによる経済的不確実性は、一部の企業が予算を見直し、自律航行への投資よりも必須支出を優先させる要因となりました。さらに、これらの混乱はコスト増加を引き起こし、産業横断的な自律技術の導入を遅らせ、自律車両やシステムのフィールドテストと検証プロセスを妨げました。

予測期間中は、海洋セグメントが最大の市場規模を占める見通しです。

海洋セグメントは、無人船舶の実現や航行効率の向上を図る先進技術を活用し、海洋事業に変革をもたらすことから、最大のシェアを占める見通しです。これらのシステムは、自律航行船、無人潜水機(UUV)、遠隔操作船など、さまざまな海洋用途に対応しています。さらに、これらのシステムは衝突回避、航路計画の最適化、動的環境条件への適応を改善することで海上安全性を向上させ、これにより当該セグメントの拡大を促進しています。

ソフトウェアシステムセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ソフトウェアシステムセグメントは、多様な分野における自律航行を可能にする高度なアルゴリズムとソフトウェアソリューションの開発・導入により、予測期間中に最も高いCAGRを記録すると予想されています。これらのソフトウェアシステムは、カメラ、LiDAR、レーダー、GPSなど多様なセンサーを活用して、環境に関するリアルタイムデータを収集します。さらに、ソフトウェアは自律型車両が複雑なシナリオを航行し、障害物を識別し、最適な航路を計画し、リアルタイムで意思決定を行うことを可能にし、スムーズで安全な航行を実現することで、セグメントの成長を促進しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、多様な産業における自動化需要の増加を背景に、急速な拡大と技術進化により、推計期間中に最大の市場シェアを占めました。中国、日本、韓国などは、自律航法技術の採用と開発の先駆的な役割を果たしています。さらに、同地域の広大な海岸線と海上貿易への依存度は、輸送やオフショア活動における自律航法ソリューションへの関心の高まりを後押しし、この地域の市場規模拡大を促進しています。

CAGR が最も高い地域:

欧州は、自律技術の採用により、予測期間において最高の CAGR を記録すると予想されています。Honeywell International、General Dynamics Corporation、L3Harris Technologies Inc.、Rockwell Collins などの主要企業は、航行の安全性の向上、物流の最適化、環境への影響の低減を目的として、自律型船舶への投資を行っています。さらに、規制機関と業界関係者が連携して基準やガイドラインを策定し、この地域における自律航行システム市場の成長に資する環境整備が進んでいます。

市場の主要企業

自律航法システム市場の主要企業には、ABB, Safran, Moog Inc., L3Harris Technologies Inc., Northrop Grumman Corporation, BAE systems Plc, Elbit Systems Ltd, Lockheed Martin Corporation, General Dynamics Corporation, Raytheon Technologies Corporation, Honeywell International, Trimble, Thales, Rolls-Royce, and Rockwell Collinsなどがあります。

主な動向

2023年9月、ABB MotionとWindESCoは戦略的パートナーシップを締結し、ABBはベンチャーキャピタル部門であるABB Technology Ventures (ATV) を通じて、WindESCoの少数株式を取得しました。米国を拠点とするWindESCoは、風力タービンの性能と信頼性を向上させるための分析ソフトウェアのリーディングプロバイダーです。

2023年4月、Honeywell は、プライベート・エクイティ・ファームの Clayton, Dubilier & Rice, LLC および Roper Technologies, Inc. の関連ファンドが所有する Indicor, LLC から Compressor Controls Corporation (CCC) を買収することで合意したと発表しました。

対象プラットフォーム:

• 海洋

• 航空

• 宇宙

• 武器

• 陸上

• その他のプラットフォーム

対象システム:

• 処理システム

• センシングシステム

• ソフトウェアシステム

• ナビゲーションシステム

• その他のシステム

対象アプリケーション:

• 商業

• 政府

• 軍事

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル自律航法システム市場、プラットフォーム別

5.1 概要

5.2 海上

5.3 航空

5.4 宇宙

5.5 武器

5.6 陸上

5.7 その他のプラットフォーム

6 グローバル自律航法システム市場、システム別

6.1 概要

6.2 処理システム

6.3 センシングシステム

6.4 ソフトウェアシステム

6.5 ナビゲーションシステム

6.6 その他のシステム

7 グローバル自律航法システム市場、用途別

7.1 概要

7.2 商業用

7.3 政府用

7.4 軍事用

7.5 その他の用途

8 グローバル自律航法システム市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 大韓民国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 契約、提携、協力関係、合弁事業

9.2 買収および合併

9.3 新製品の発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 ABB

10.2 Safran

10.3 Moog Inc.

10.4 L3Harris Technologies Inc.

10.5 Northrop Grumman Corporation

10.6 BAE systems Plc.

10.7 Elbit Systems Ltd

10.8 Lockheed Martin Corporation

10.9 General Dynamics Corporation

10.10 Raytheon Technologies Corporation

10.11 Honeywell International

10.12 Trimble

10.13 Thales

10.14 Rolls-Royce

10.15 Rockwell Collins

表一覧

1 世界の自律航法システム市場の見通し、地域別(2021年~2030年)(百万ドル

2 プラットフォーム別グローバル自律航法システム市場の見通し(2021-2030)(百万ドル)

3 海洋別グローバル自律航法システム市場の見通し(2021-2030)(百万ドル)

4 航空機用グローバル自律航法システム市場の見通し(2021-2030)(百万ドル)

5 グローバル自律航法システム市場動向(用途別)(2021-2030年)($MN)

6 グローバル自律航法システム市場動向(兵器別)(2021-2030年)($MN)

7 グローバル自律航法システム市場動向(陸上用途別)(2021-2030年)($MN)

8 グローバル自律航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

9 グローバル自律航法システム市場動向(システム別)(2021-2030年)($MN)

10 グローバル自律航法システム市場動向(処理システム別)(2021-2030年)($MN)

11 グローバル自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

12 グローバル自律航法システム市場動向、ソフトウェアシステム別(2021-2030年)($MN)

13 グローバル自律航法システム市場動向、航法システム別(2021-2030年)($MN)

14 グローバル自律航法システム市場動向、その他のシステム別(2021-2030年)($MN)

15 グローバル自律航法システム市場動向(アプリケーション別)(2021-2030年)($MN)

16 グローバル自律航法システム市場動向(商業用)(2021-2030年)($MN)

17 グローバル自律航法システム市場動向(政府機関別)(2021-2030年)($MN)

18 グローバル自律航法システム市場動向:軍事用途別(2021-2030年)($MN)

19 グローバル自律航法システム市場動向:その他の用途別(2021-2030年)($MN)

20 北米自律航法システム市場動向(国別)(2021-2030年)($MN)

21 北米自律航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

22 北米自律航法システム市場動向(海洋分野別)(2021-2030年)($MN)

23 北米自律航法システム市場動向(航空機用)(2021-2030年)($MN)

24 北米自律航法システム市場動向(宇宙用)(2021-2030年)($MN)

25 北米自律航法システム市場動向(武器分野別)(2021-2030年)($MN)

26 北米自律航法システム市場動向(陸上分野別)(2021-2030年)($MN)

27 北米自律航法システム市場動向(その他のプラットフォーム別)(2021-2030年)($MN)

28 北米自律航法システム市場動向(システム別)(2021-2030年)($MN)

29 北米自律航法システム市場動向(処理システム別)(2021-2030年)($MN)

30 北米自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

31 北米自律航法システム市場動向(ソフトウェアシステム別)(2021-2030年)($MN)

32 北米自律航法システム市場動向(ナビゲーションシステム別)(2021-2030年) ($MN)

33 北米自律航法システム市場動向、その他のシステム別(2021-2030年) ($MN)

34 北米自律航法システム市場動向、用途別(2021-2030年) ($MN)

35 北米自律航法システム市場動向、商業用(2021-2030年) ($MN)

36 北米自律航法システム市場動向、政府別(2021-2030年) ($MN)

37 北米自律航法システム市場動向、軍事用途別(2021-2030年) ($MN)

38 北米自律航法システム市場動向、その他の用途別(2021-2030年)($MN)

39 欧州自律航法システム市場動向、国別(2021-2030年)($MN)

40 欧州自律航法システム市場動向、プラットフォーム別(2021-2030年)($MN)

41 欧州自律航法システム市場動向(海洋分野別)(2021-2030年)($MN)

42 欧州自律航法システム市場動向(航空機搭載型別)(2021-2030年)($MN)

43 欧州自律航法システム市場動向(宇宙分野別)(2021-2030年)($MN)

44 欧州自律航法システム市場動向(武器分野別)(2021-2030年)($MN)

45 欧州自律航法システム市場動向(陸上分野)(2021-2030年)($MN)

46 欧州自律航法システム市場動向(その他のプラットフォーム)(2021-2030年)($MN)

47 欧州自律航法システム市場動向(システム別)(2021-2030年)($MN)

48 欧州自律航法システム市場動向(処理システム別)(2021-2030年)($MN)

49 欧州自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

50 欧州自律航法システム市場動向(ソフトウェアシステム別)(2021-2030年)($MN)

51 欧州自律航法システム市場動向(航法システム別)(2021-2030年)($MN)

52 欧州自律航法システム市場動向(その他システム別)(2021-2030年)($MN)

53 欧州自律航法システム市場動向(用途別)(2021-2030年)($MN)

54 欧州自律航法システム市場動向(商業用)(2021-2030年)($MN)

55 欧州自律型ナビゲーションシステム市場動向、政府別(2021-2030年)($MN)

56 欧州自律型ナビゲーションシステム市場動向、軍事別(2021-2030年)($MN)

57 欧州自律型ナビゲーションシステム市場動向、その他の用途別(2021-2030年)($MN)

58 アジア太平洋地域自律航法システム市場動向(国別)(2021-2030年)($MN)

59 アジア太平洋地域自律航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

60 アジア太平洋地域自律航法システム市場動向(海洋分野別)(2021-2030年)($MN)

61 アジア太平洋地域自律航法システム市場動向(航空機用)(2021-2030年)($MN)

62 アジア太平洋地域自律航法システム市場動向(宇宙用)(2021-2030年)($MN)

63 アジア太平洋地域自律航法システム市場動向(武器別)(2021-2030年)($MN)

64 アジア太平洋地域自律航法システム市場動向(陸上別)(2021-2030年)($MN)

65 アジア太平洋地域自律航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

66 アジア太平洋地域自律航法システム市場動向(システム別)(2021-2030年)($MN)

67 アジア太平洋地域自律航法システム市場動向(処理システム別)(2021-2030年)($MN)

68 アジア太平洋地域自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

69 アジア太平洋地域自律航法システム市場動向(ソフトウェアシステム別)(2021-2030年)($MN)

70 アジア太平洋地域自律航法システム市場動向(航法システム別)(2021-2030年)($MN)

71 アジア太平洋地域自律航法システム市場動向(その他のシステム別)(2021-2030年) ($MN)

72 アジア太平洋地域自律航法システム市場動向(アプリケーション別)(2021-2030年)($MN)

73 アジア太平洋地域自律航法システム市場動向(商業用)(2021-2030年)($MN)

74 アジア太平洋地域自律航法システム市場動向(政府用)(2021-2030年)($MN)

75 アジア太平洋地域自律航法システム市場動向(軍事用途別)(2021-2030年)($MN)

76 アジア太平洋地域自律航法システム市場動向(その他の用途別)(2021-2030年)($MN)

77 南米自律航法システム市場動向(国別)(2021-2030年)($MN)

78 南米自律航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

79 南米自律航法システム市場動向(海洋分野別)(2021-2030年)($MN)

80 南米自律航法システム市場動向(航空機用)(2021-2030年)($MN)

81 南米自律航法システム市場動向(宇宙用)(2021-2030年)($MN)

82 南米自律航法システム市場動向(武器分野別)(2021-2030年)($MN)

83 南米自律航法システム市場動向(陸上分野)(2021-2030年)($MN)

84 南米自律航法システム市場動向(その他のプラットフォーム)(2021-2030年)($MN)

85 南米自律航法システム市場動向(システム別)(2021-2030年)($MN)

86 南米自律航法システム市場動向(処理システム別)(2021-2030年)($MN)

87 南米自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

88 南米自律航法システム市場動向(ソフトウェアシステム別)(2021-2030年)($MN)

89 南米自律航法システム市場動向(ナビゲーションシステム別)(2021-2030年)($MN)

90 南米自律航法システム市場動向(その他のシステム別)(2021-2030年)($MN)

91 南米自律航法システム市場動向(用途別)(2021-2030年)($MN)

92 南米自律航法システム市場動向(商業用)(2021-2030年)($MN)

93 南米自律航法システム市場動向(政府部門別)(2021-2030年)($MN)

94 南米自律航法システム市場動向(軍事部門別)(2021-2030年)($MN)

95 南米自律航法システム市場動向、その他の用途別(2021-2030年)($MN)

96 中東・アフリカ自律航法システム市場動向、国別(2021-2030年)($MN)

97 中東・アフリカ自律航法システム市場動向、プラットフォーム別(2021-2030年)($MN)

98 中東・アフリカ 自動航法システム市場動向(海洋分野別)(2021-2030年)($MN)

99 中東・アフリカ 自動航法システム市場動向(航空機搭載型別)(2021-2030年)($MN)

100 中東・アフリカ 自動航法システム市場動向(プラットフォーム別)(2021-2030年)($MN)

101 中東・アフリカ 自動航法システム市場動向(兵器別)(2021-2030年)($MN)

102 中東・アフリカ 自動航法システム市場動向(陸上分野)(2021-2030年)($MN)

103 中東・アフリカ 自動航法システム市場動向(その他のプラットフォーム)(2021-2030年)($MN)

104 中東・アフリカ 自動航法システム市場動向(システム別)(2021-2030年)($MN)

105 中東・アフリカ 自動航法システム市場動向(処理システム別)(2021-2030年)($MN)

106 中東・アフリカ地域自律航法システム市場動向(センシングシステム別)(2021-2030年)($MN)

107 中東・アフリカ 自動航行システム市場動向(ソフトウェアシステム別)(2021-2030年)($MN)

108 中東・アフリカ 自動航行システム市場動向(ナビゲーションシステム別)(2021-2030年)($MN)

109 中東・アフリカ 自動航法システム市場動向(その他システム別)(2021-2030年)($MN)

110 中東・アフリカ 自動航法システム市場動向(用途別)(2021-2030年) ($MN)

111 中東・アフリカ 自動航法システム市場動向(商業用)(2021-2030年)($MN)

112 中東・アフリカ 自動航法システム市場動向(政府用)(2021-2030年)($MN)

113 中東・アフリカ 自動航法システム市場動向(軍事用途別)(2021-2030年) ($MN)

114 中東・アフリカ 自動航法システム市場動向(その他の用途別)(2021-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖