❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

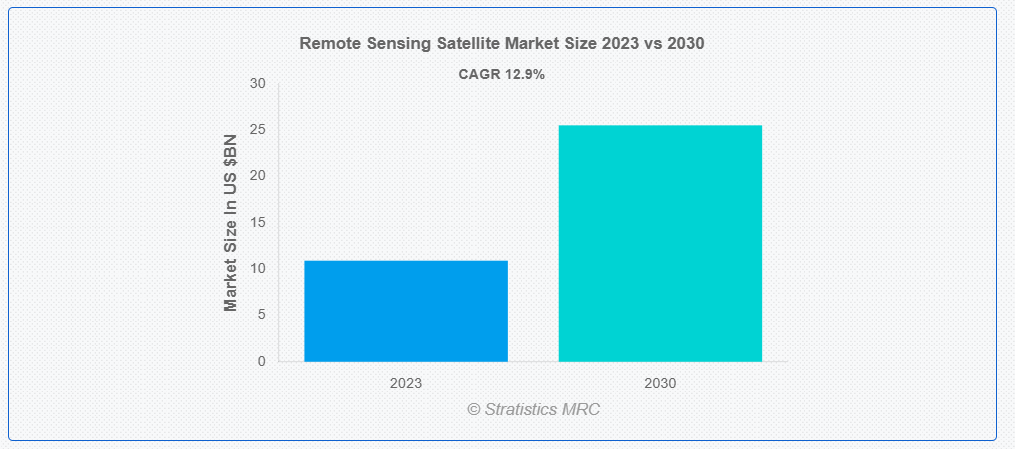

ストラテジスティクスMRCの報告によると、2023年のグローバルリモートセンシング衛星市場は$10.91億ドルと推計され、2030年までに$25.52億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)12.9%で成長すると見込まれています。リモートセンシング衛星は、地球の表面を宇宙から観測するためのセンサーを搭載した人工衛星です。可視光、赤外線、マイクロ波などの電磁波を利用してデータを収集し、土地利用、植生、海洋流など、さまざまな環境特性の画像を生成し、情報を収集します。これらの衛星は、意思決定プロセスにおいて重要な役割を果たし、地球の資源と生態系の理解と管理の向上に貢献しています。

インド宇宙研究機関(ISRO)の 2023 年までの計画によると、今後 5 年間に 10 機の地球観測衛星が打ち上げられ、先進的なリモートセンシングおよび情報収集技術により、インドの戦略的監視および防衛能力が強化される予定です。

市場動向:

要因:

地球観測データへの需要の増加

リモートセンシング衛星は、大規模で高解像度の画像とデータを低コストで取得する手段を提供し、組織が適切な意思決定を行い、リソース管理を最適化し、緊急事態に効果的に対応することを可能にします。地球観測データは、衛星の開発、展開、データサービスへの投資を促進しています。リアルタイムで包括的な地球観測データへの需要が継続的に増加する中、リモートセンシング衛星市場は、グローバルな規模で信頼性が高く実行可能な情報へのニーズにより、成長の機会を捉えています。

制約:

周波数帯域のアクセス制限

リモートセンシング衛星は、規制上の制約と帯域幅の割り当て競争により、周波数帯域へのアクセスが制限されています。政府は衛星通信用に特定の周波数帯を割り当てており、これらが過密化や過剰利用により、新規衛星が利用可能な周波数帯域が制限される可能性があります。この制約は、同時に運用可能な衛星の数とデータ伝送の品質を制限することで、市場成長を妨げます。

機会:

宇宙探査への投資増加

宇宙探査への資金投入の増加は、リモートセンシング用の衛星技術の開発を促進し、地球観測能力を向上させます。これらの衛星は、災害管理、農業、環境監視、防衛など、複数の産業に不可欠なデータを提供します。資金の増加は、データ処理能力の向上、広範なカバー範囲、高画質画像を実現する高度な衛星の創出を可能にします。グローバルな監視と実用的な洞察への需要増加により、衛星の展開と活用が急増し、宇宙産業におけるイノベーションと競争が促進されます。

脅威

初期投資額が高い

リモートセンシング衛星は、その開発に複雑なエンジニアリング、製造、試験プロセスが伴うため、多額の初期投資が必要となります。さらに、衛星の軌道投入や地上インフラの構築に関連するコストも、初期投資額の高さに寄与しています。これらの費用は、小規模企業やスタートアップ企業の参入障壁となっています。さらに、多額の資本要件は、潜在的な投資家や政府機関がリモートセンシング衛星プロジェクトへの投資を躊躇する要因となり、市場の成長と地球観測技術の進歩を妨げる可能性があります。

Covid-19の影響

Covid-19パンデミックは、リモートセンシング衛星市場に混合した影響を与えました。製造とサプライチェーンの初期の混乱が生産を遅らせた一方、政府や産業がパンデミック関連の問題解決策を模索する中で、リモートセンシングデータの需要が急増しました。リモートセンシング衛星は、環境変化の監視、ウイルスの拡散追跡、災害対応支援において不可欠な役割を果たしました。世界が新たな規範に適応する中、医療、農業、都市計画など多様な分野での衛星データ需要の増加を背景に、市場は回復が見込まれています。

予測期間中にマルチスペクトル画像セグメントが最大規模となる見込み

マルチスペクトル画像セグメントは、魅力的な成長が見込まれています。リモートセンシング衛星におけるマルチスペクトルイメージングは、複数のスペクトル帯域にわたる電磁放射を捕捉・分析する技術です。これらの衛星は、センサーを使用して地球の表面で反射または放出される放射を検出し、さまざまな用途に有用なデータを提供します。これにより、土地利用、作物の健康状態、水質、都市開発などの詳細な分析が可能になります。衛星技術の進歩に伴い、マルチスペクトルイメージングはリモートセンシングにおいて引き続き重要な役割を果たし、地球の資源の理解と管理の向上に貢献しています。

気象予測セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

気象予測セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。リモートセンシング衛星は気象予測アプリケーションに不可欠であり、気象分析に不可欠なデータを提供します。これらの衛星は、大気条件を観察するための専門センサーを使用しています。このデータは、気象学者が気象システムを予測し追跡し、ハリケーン、サイクロン、暴風雨などの激しい気象現象に対する適切な警告を発令し、長期的な気候予測を改善するのに役立ちます。リモートセンシング衛星は、気象予測の精度と信頼性を向上させ、気象関連災害への準備と対応を強化します。

最大のシェアを有する地域:

アジア太平洋地域は、急速な都市化、工業化、および環境問題の増加により、予測期間中に最大の市場シェアを占めると予測されています。国家安全保障および災害管理能力の強化に向けた政府の取り組みも、市場の拡大をさらに後押ししています。さらに、衛星技術の進歩と革新的なアプリケーションの出現も、市場の成長を促進しています。中国、インド、日本などの国々が宇宙プログラムに多額の投資を行っていることから、アジア太平洋地域は、リモートセンシング衛星の開発と展開の重要な拠点となる見通しです。

CAGR が最も高い地域:

北米は、技術革新、政府の取り組み、多様な用途により、予測期間において最高の CAGR を記録すると予測されています。この地域には、市場成長に貢献する複数の著名な衛星メーカーや事業者が存在しています。NASA や NOAA などの政府機関は、地球観測、天気予報、環境モニタリングにリモートセンシング衛星を活用しています。高解像度画像や地理空間データの需要の増加が市場拡大を後押しし、北米はリモートセンシング衛星技術およびサービスのリーダーとしての地位を確立しています。

市場の主要企業

リモートセンシング衛星市場における主要企業には、Maxar Technologies Inc.、Airbus Defence and Space、Thales Group、Ball Aerospace & Technologies Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、L3Harris Technologies Inc.、Planet Labs Inc.、Surrey Satellite Technology Limited (SSTL)、Indian Space Research Organization (ISRO)、 BlackSky Global、Iceye、Capella Space、Spire Global Inc.、Skybox Imaging などです。

主な動向:

2024年1月、インド宇宙研究機関(ISRO)とNASAは、2024年の第1四半期に地球観測用の共同リモートセンシング衛星を打ち上げる予定です。この衛星は「NASA-ISRO合成開口レーダー(NISAR)」と命名され、ISROのGSLVロケットで打ち上げられます。NISARは、地球の生態系における自然プロセスと変化を研究するために設計されています。NISARから得られるデータは、陸地生態系、固体地球の変形、山岳および極地氷圏、海氷、沿岸海洋の研究に活用されます。

2023年4月、マックスアール・テクノロジーズは次世代画像衛星「WorldView Legion」の初号機を打ち上げました。6基の衛星からなるLegionコンステレーションは、同社地球情報部門の将来の基盤となるもので、現在3基の旧型WorldView衛星と1基のGeoEye光学画像衛星に依存している同部門の戦略を強化します。

対応軌道タイプ:

• 低軌道(LEO)

• 中軌道(MEO)

• 静止軌道(GEO)

• 極軌道

対象コンポーネント:

• センサー

• アンテナ

• ペイロード

• テレメトリ

• 電源システム

• 推進システム

• その他のコンポーネント

対象プラットフォーム:

• 衛星

• 航空機

• 無人航空機(UAV)

対応技術:

• 受動的リモートセンシング

• アクティブリモートセンシング

• 多スペクトル画像化

• レダー画像化

• 光検出と測距(LiDAR)

対応アプリケーション:

• インフラ開発

• 災害管理

• 気象予測

• 海洋学

• 林業

• 都市計画

• その他の応用

対象エンドユーザー:

• 政府・防衛

• 商業

• 民間

• 非営利組織

• 研究・学術機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルリモートセンシング衛星市場(軌道タイプ別)

5.1 概要

5.2 低軌道(LEO)

5.3 中軌道(MEO)

5.4 静止軌道(GEO)

5.5 極軌道

6 グローバルリモートセンシング衛星市場(コンポーネント別)

6.1 概要

6.2 センサー

6.3 アンテナ

6.4 ペイロード

6.5 テレメトリ

6.6 電源システム

6.7 推進システム

6.8 その他のコンポーネント

7 グローバルリモートセンシング衛星市場、プラットフォーム別

7.1 概要

7.2 衛星

7.3 航空機搭載型

7.4 無人航空機(UAV)

8 グローバルリモートセンシング衛星市場、技術別

8.1 概要

8.2 パッシブリモートセンシング

8.3 アクティブリモートセンシング

8.4 マルチスペクトルイメージング

8.5 レダーイメージング

8.6 光検出と測距(LiDAR)

9 グローバルリモートセンシング衛星市場、用途別

9.1 概要

9.2 インフラ開発

9.3 災害管理

9.4 気象予測

9.5 海洋学

9.6 林業

9.7 都市計画

9.8 その他の用途

10 グローバルリモートセンシング衛星市場、エンドユーザー別

10.1 概要

10.2 政府・防衛

10.3 商業

10.4 民間

10.5 非営利団体

10.6 研究・学術機関

10.7 その他の最終ユーザー

11 グローバルリモートセンシング衛星市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Maxar Technologies Inc.

13.2 Airbus Defence and Space

13.3 Thales Group

13.4 Ball Aerospace & Technologies Corporation

13.5 Lockheed Martin Corporation

13.6 Northrop Grumman Corporation

13.7 L3Harris Technologies Inc.

13.8 Planet Labs Inc.

13.9 Surrey Satellite Technology Limited (SSTL)

13.10 Indian Space Research Organization (ISRO)

13.11 BlackSky Global

13.12 Iceye

13.13 Capella Space

13.14 Spire Global Inc.

13.15 Skybox Imaging

13.15 スカイボックス・イメージング

表一覧

1 地域別グローバルリモートセンシング衛星市場の見通し(2021年~2030年)(百万ドル

2 軌道タイプ別グローバルリモートセンシング衛星市場の見通し(2021年~2030年)(百万ドル

3 グローバルリモートセンシング衛星市場動向(低軌道(LEO)別)(2021-2030年)($MN)

4 グローバルリモートセンシング衛星市場動向(中軌道(MEO)別)(2021-2030年)($MN)

5 グローバルリモートセンシング衛星市場動向:静止軌道(GEO)別(2021-2030年)($MN)

6 グローバルリモートセンシング衛星市場動向:極軌道別(2021-2030年)($MN)

7 グローバルリモートセンシング衛星市場動向:コンポーネント別(2021-2030年) ($MN)

8 グローバルリモートセンシング衛星市場動向:センサー別(2021-2030年)($MN)

9 グローバルリモートセンシング衛星市場動向:アンテナ別(2021-2030年)($MN)

10 グローバルリモートセンシング衛星市場動向:ペイロード別(2021-2030年)($MN)

11 グローバルリモートセンシング衛星市場動向、テレメトリ別(2021-2030年) ($MN)

12 グローバルリモートセンシング衛星市場動向、電源システム別(2021-2030年) ($MN)

13 グローバルリモートセンシング衛星市場動向、推進システム別(2021-2030年) ($MN)

14 グローバルリモートセンシング衛星市場動向(その他のコンポーネント別)(2021-2030年)($MN)

15 グローバルリモートセンシング衛星市場動向(プラットフォーム別)(2021-2030年)($MN)

16 グローバルリモートセンシング衛星市場動向(衛星別)(2021-2030年)($MN)

17 グローバルリモートセンシング衛星市場動向、航空機搭載型別(2021-2030年)($MN)

18 グローバルリモートセンシング衛星市場動向、無人航空機(UAV)別(2021-2030年)($MN)

19 グローバルリモートセンシング衛星市場動向(技術別)(2021-2030年)($MN)

20 グローバルリモートセンシング衛星市場動向(受動的リモートセンシング別)(2021-2030年)($MN)

21 グローバルリモートセンシング衛星市場動向(能動的リモートセンシング別)(2021-2030年)($MN)

22 グローバルリモートセンシング衛星市場動向(マルチスペクトル画像化別)(2021-2030年)($MN)

23 グローバルリモートセンシング衛星市場動向(レーダー画像化別)(2021-2030年)($MN)

24 グローバルリモートセンシング衛星市場動向:光検出と測距(LiDAR)別(2021-2030年)($MN)

25 グローバルリモートセンシング衛星市場動向:用途別(2021-2030年)($MN)

26 グローバルリモートセンシング衛星市場動向:インフラ開発別(2021-2030年)($MN)

27 グローバルリモートセンシング衛星市場動向:災害管理別(2021-2030年)($MN)

28 グローバルリモートセンシング衛星市場動向:気象予測別(2021-2030年)($MN)

29 グローバルリモートセンシング衛星市場動向:海洋学別(2021-2030年)($MN)

30 グローバルリモートセンシング衛星市場動向:林業別(2021-2030年)($MN)

31 グローバルリモートセンシング衛星市場動向:都市計画別(2021-2030年)($MN)

32 グローバルリモートセンシング衛星市場動向(その他の用途別)(2021-2030年)($MN)

33 グローバルリモートセンシング衛星市場動向(エンドユーザー別)(2021-2030年)($MN)

34 グローバルリモートセンシング衛星市場動向(政府・防衛分野別)(2021-2030年)($MN)

35 グローバルリモートセンシング衛星市場動向(商業用途別)(2021-2030年)($MN)

36 グローバルリモートセンシング衛星市場動向(民間用途別)(2021-2030年)($MN)

37 グローバルリモートセンシング衛星市場動向(非営利組織別)(2021-2030年)($MN)

38 グローバルリモートセンシング衛星市場動向(研究・学術機関別)(2021-2030年)($MN)

39 グローバルリモートセンシング衛星市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖