❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

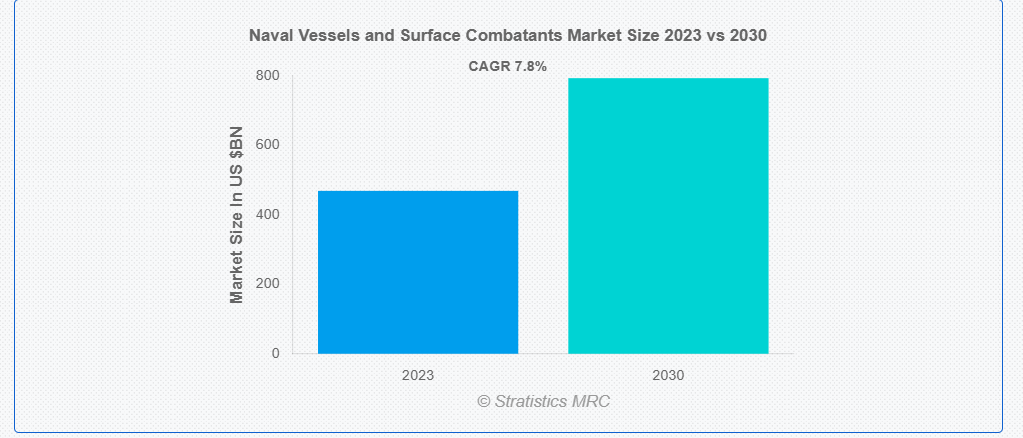

Stratistics MRC によると、世界の海軍艦艇&水上戦闘艦市場は 2023 年に 4,689 億米ドルに達し、予測期間中の CAGR は 7.8% で、2030 年には 7,933 億米ドルに達すると予想されています。海軍艦艇&水上戦闘艦は、海上での軍事作戦のために設計された海上プラットフォームです。これには、空母、駆逐艦、フリゲート艦、コルベット、哨戒艦など、特定の海軍任務を遂行するためにさまざまなセンサー、兵器、通信システムを搭載した幅広い船舶が含まれます。海軍艦艇&水上戦闘艦は、海洋の利益の保護、海路の安全確保、国家の権力の行使、戦略的海域の安定維持において重要な役割を果たしています。

政府会計局(GAO)の報告書によると、2021年に10の艦艇クラスにおいて、運用・支援コストおよび艦艇が運用中または訓練中の推進時間(推進時間)は、約USD 25億ドル増加しました。

市場動向:

推進要因:

脅威環境

海上セキュリティの脅威が進化する中、各国は、海賊行為、領土問題、非対称戦争戦術などの新たな課題に対処するため、海軍力の強化を図っています。さらに、先進型の対艦ミサイルや潜水艦の脅威の拡散により、高度なセンサー、兵器システム、防衛手段を備えた高性能の艦艇による海軍艦隊の近代化の重要性がさらに高まっています。したがって、脅威環境は、市場需要を加速させる重要な要素となっています。

抑制要因

メンテナンスおよびライフサイクル管理

これらの艦艇は、運用期間を通じて広範かつ継続的なメンテナンス、修理、オーバーホールが必要であり、多額のコストと物流上の課題が生じる可能性があります。しかし、現代の海軍プラットフォームの複雑さに加え、厳しい規制要件や安全基準を順守する必要があるため、これらの課題はさらに深刻化しています。したがって、メンテナンスおよびライフサイクル管理は、海軍艦艇および水上戦闘艦市場における大きな制約要因となり、市場の拡大を制限しています。

機会:

技術の進歩

レーダー、ソナー、電子戦システムなどの先進的なセンサースイートの統合により、状況認識が向上し、敵の艦艇や潜水艦から飛来するミサイルや航空機に至るまで、潜在的な脅威を検知・追跡する能力が高まります。さらに、無人水上艦(USV)や無人潜水艦(UUV)などの無人システムの普及により、水上戦闘艦の到達範囲と能力が拡大し、海軍の作戦に革命的な変化がもたらされています。全体として、技術の進歩は海軍艦艇の革新と変革を推進し、市場の需要を加速させています。

脅威:

環境課題

海軍艦艇は、過酷な海洋環境を含む多様な環境で運用され、極端な気象条件、海象の変動、汚染や海洋ごみなどの環境リスクに直面しています。これらの環境要因は、海軍艦艇の性能と信頼性に影響を及ぼし、メンテナンス要件の増加、運用リスクの拡大、乗組員の安全懸念を招いています。全体として、環境課題は市場需要を阻害する主要因となっています。

COVID-19 の影響

COVID-19 のパンデミックは、海軍艦艇および水上戦闘艦市場に大きな影響を与えました。ロックダウン措置や移動制限により製造業務が中断し、海軍艦艇および水上戦闘艦の生産遅延やサプライチェーンの混乱が発生しています。一方、良い面としては、パンデミックによりデジタル技術やリモートコラボレーションツールの採用が加速し、海軍分野における仮想訓練、メンテナンス、調達プロセスが円滑化しています。

フリゲート艦セグメントは予測期間中に最大の市場規模を占めると予想されています

フリゲート艦セグメントは最大の市場シェアを占めると推定されています。フリゲート艦は、魚雷、対艦ミサイル、地対空ミサイル、海軍砲など、攻撃用と防御用の武装を組み合わせた装備を保有しています。さらに、フリゲート艦は海上巡視、監視、存在示威任務にも使用され、海上安全保障と安定性の重要な資産となっています。タスクグループの一員として独立して運用できる能力は、海軍指揮官が幅広い脅威や緊急事態に対応する柔軟性を提供します。

ラインフィットセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ラインフィットセグメントは予測期間中に魅力的な成長を遂げると予想されています。ラインフィットは、造船会社と海軍運用者双方に複数の利点を提供します。造船会社にとって、ラインフィットは建設プロセスを効率化します。設備やシステムを事前に定められた仕様に従って設置できるため、後からの変更や調整の必要性が減ります。また、顧客が求める能力と構成を最初から備えた船舶を納品できるため、顧客満足度向上と遅延やコスト超過のリスク軽減につながります。

最大の市場シェアを有する地域:

アジア太平洋地域は、戦略的な重要性、増加する海上安全保障課題、地域大国による防衛投資の拡大を背景に、推計期間中に最大の市場シェアを占めました。広大な海洋領土、重要な海上交通路、数多くの領有権紛争を有する同地域は、ダイナミックな地政学的動向と進化する安全保障脅威が特徴的です。さらに、海軍艦艇および水上戦闘艦市場の主要企業は、進化する防衛要件に対応するため、空母、駆逐艦、フリゲート艦、潜水艦、哨戒艦など、アジア太平洋地域の各国に海軍資産を積極的に供給しています。

CAGR が最も高い地域:

北米は、予測期間において収益性の高い成長が見込まれています。特に米国は、その強大な海軍、広範な海軍インフラ、そして堅固な防衛産業基盤により、この地域の市場を支配しています。さらに、北米には、海軍艦艇および水上戦闘艦の設計、開発、生産を専門とする大手防衛関連企業や造船所があります。全体として、北米は海軍艦艇および水上戦闘艦の主要拠点であり、世界の海上防衛産業におけるイノベーション、技術進歩、戦略的パートナーシップを推進しています。

市場の主要企業

海軍艦艇&水上戦闘艦市場の主要企業には、BAE Systems, United Shipbuilding Corporation, Abu Dhabi Ship Building, General Dynamics Corp, Damen Shipyards Group, Naval Group, Huntington Ingalls Industries, Mitsubishi Heavy Industries Ltd, China State Shipbuilding Corporation, Navantia SA, Fincantieri SpA and Cochin Shipyard Ltdなどが挙げられます。

主要な動向:

2023年11月、三菱重工業株式会社(MHI)とオリーカは、MHIとオリーカの共通の脱炭素化目標に沿った排出量削減イニシアチブにおける協業の可能性を模索するための覚書(MOU)を締結しました。

2023年11月、三菱重工業株式会社(MHI)とインドネシアのバンドン工科大学(ITB)は、昨年実施したガスタービンを用いたアンモニア燃焼発電に関する研究を基に、クリーンな燃料燃焼技術の開発を支援するため、共同研究開発パートナーシップの延長を発表しました。

2023年9月、BAEシステムズとQinetiQは、自律型無人航空システム(UAS)およびミッション管理システム分野での協力を目的とした枠組み協定を締結しました。

2023年5月、BAEシステムズはイーストンと覚書(MoU)を締結し、中型商用トラックプラットフォーム市場向けにソリューションを提供します。当初はクラス7のピックアップトラックとデリバリー車両のデモ車両の開発を進めます。

対象船舶の種類:

• 潜水艦

• フリゲート艦

• 駆逐艦

• コルベット

• 補助艦船

• その他の船舶種類

対象システム:

• センサーシステム

• 電気システム

• 武器発射システム

• 通信システム

• 制御システム

• 船舶用エンジンシステム

• その他のシステム

対象ソリューション:

• リトロフィット

• ラインフィット

対象アプリケーション:

• 戦闘作戦

• 沿岸作戦

• 捜索救助

• 機雷対策作戦(MCM)

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカ地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競争の激化

5 世界の海軍艦艇&水上戦闘艦市場、船種別

5.1 はじめに

5.2 潜水艦

5.3 フリゲート

5.4 駆逐艦

5.5 コルベット

5.6 補助艦艇

5.7 その他の船舶タイプ

6 システム別世界海軍艦艇&水上戦闘艦市場

6.1 概要

6.2 センサーシステム

6.3 電気システム

6.4 武器発射システム

6.5 通信システム

6.6 制御システム

6.7 船舶用エンジンシステム

6.8 その他のシステム

7 ソリューション別世界海軍艦艇&水上戦闘艦市場

7.1 はじめに

7.2 レトロフィット

7.3 ラインフィット

8 用途別世界海軍艦艇&水上戦闘艦市場

8.1 はじめに

8.2 戦闘作戦

8.3 沿岸作戦

8.4 捜索救助

8.5 対機雷作戦(MCM)

8.6 その他の用途

9 地域別世界海軍艦艇&水上戦闘艦市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BAE Systems

11.2 United Shipbuilding Corporation

11.3 Abu Dhabi Ship Building

11.4 General Dynamics Corp

11.5 Damen Shipyards Group

11.6 Naval Group

11.7 Huntington Ingalls Industries

11.8 Mitsubishi Heavy Industries Ltd

11.9 China State Shipbuilding Corporation

11.10 Navantia SA

11.11 Fincantieri SpA

11.12 Cochin Shipyard Ltd

表の一覧

1 世界の海軍艦艇&水上戦闘艦市場の見通し、地域別(2021年~2030年)(百万ドル)

2 世界の海軍艦艇&水上戦闘艦市場の見通し、船種別(2021年~2030年)(百万ドル)

3 潜水艦別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル)

4 フリゲート艦別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル)

5 駆逐艦別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル) (2021-2030) (百万ドル)

6 世界の海軍艦艇&水上戦闘艦市場の見通し、コルベット別 (2021-2030) (百万ドル)

7 補助艦艇別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

8 その他の船舶タイプ別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

9 システム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

10 センサーシステム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

11 電気システム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル (2021-2030) (百万ドル)

12 世界の海軍艦艇および水上戦闘艦の市場見通し、兵器発射システム別 (2021-2030) (百万ドル)

13 世界の海軍艦艇および水上戦闘艦の市場見通し、通信システム別 (2021-2030) (百万ドル)

14 制御システム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

15 船舶用エンジンシステム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年 (百万ドル)

16 その他のシステム別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

17 ソリューション別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030年)(百万ドル

18 世界の海軍艦艇&水上戦闘艦市場の見通し、レトロフィット別(2021-2030 年)(百万ドル

19 世界の海軍艦艇&水上戦闘艦市場の見通し、ラインフィット別(2021-2030 年)(百万ドル

20 用途別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030)(百万ドル

21 戦闘作戦別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030)(百万ドル

22 沿岸作戦別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030)(百万ドル

23 捜索救助別世界海軍艦艇&水上戦闘艦市場見通し(2021-2030)(百万ドル

24 グローバル海軍艦艇&水上戦闘艦市場の見通し、対機雷作戦(MCM)別(2021-2030)(百万ドル

25 グローバル海軍艦艇&水上戦闘艦市場の見通し、その他の用途別(2021-2030 (百万ドル)

26 北米海軍艦艇&水上戦闘艦市場の見通し、国別(2021-2030)(百万ドル

27 北米海軍艦艇&水上戦闘艦市場の見通し、船種別(2021-2030)(百万ドル

28 北米海軍艦艇&水上戦闘艦市場の見通し、潜水艦別(2021-2030 年) (百万ドル

29 北米海軍艦艇&水上戦闘艦市場の見通し、フリゲート艦別(2021-2030 年 (百万ドル)

30 北米海軍艦艇&水上戦闘艦市場の見通し、駆逐艦別(2021-2030 年)(百万ドル

31 北米海軍艦艇&水上戦闘艦市場の見通し、コルベット別(2021-2030)(百万ドル

32 北米海軍艦艇&水上戦闘艦市場の見通し、補助艦別(2021-2030)(百万ドル

33 北米海軍艦艇&水上戦闘艦市場の見通し、その他の船舶タイプ別(2021-2030)(百万ドル

34 北米海軍艦艇&水上戦闘艦市場の見通し、システム別(2021-2030 (百万ドル)

35 北米海軍艦艇&水上戦闘艦市場の見通し、センサーシステム別(2021-2030年)(百万ドル

36 北米海軍艦艇&水上戦闘艦市場の見通し、電気システム別(2021-2030年)(百万ドル

37 北米海軍艦艇&水上戦闘艦市場の見通し、兵器発射システム別(2021-2030年)(百万ドル

38 北米海軍艦艇&水上戦闘艦市場の見通し、通信システム別(2021-2030年)(百万ドル

39 北米海軍艦艇&水上戦闘艦市場の見通し、制御システム別(2021-2030年)(百万ドル

40 北米海軍艦艇&水上戦闘艦市場の見通し、船舶用エンジンシステム別(2021-2030)(百万ドル

41 北米海軍艦艇&水上戦闘艦市場の見通し、その他のシステム別(2021-2030)(百万ドル

42 北米海軍艦艇&水上戦闘艦市場の見通し、ソリューション別(2021-2030)(百万ドル)

43 北米海軍艦艇&水上戦闘艦市場の見通し、レトロフィット別(2021-2030)(百万ドル)

44 北米海軍艦艇&水上戦闘艦市場の見通し、ラインフィット別(2021-2030)(百万ドル

45 北米海軍艦艇&水上戦闘艦市場の見通し、用途別(2021-2030)(百万ドル

46 北米海軍艦艇&水上戦闘艦市場の見通し、戦闘作戦別(2021-2030)(百万ドル)

47 北米海軍艦艇&水上戦闘艦市場の見通し、沿岸作戦別(2021-2030)(百万ドル)

48 北米海軍艦艇&水上戦闘艦市場の見通し、捜索救助別(2021-2030)(百万ドル

49 北米海軍艦艇&水上戦闘艦市場見通し、対機雷作戦(MCM)別(2021-2030)(百万ドル)

50 北米海軍艦艇&水上戦闘艦市場見通し、その他の用途別(2021-2030)(百万ドル)

51 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、国別(2021-2030)(百万ドル)

52 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、船種別(2021-2030)(百万ドル)

53 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、潜水艦別(2021-2030)(百万ドル)

54 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、フリゲート艦別(2021-2030)(百万ドル)

55 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、駆逐艦別(2021-2030)(百万米ドル)

56 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、コルベット別(2021-2030)(百万米ドル)

57 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、補助艦別(2021-2030 年)(百万米ドル

58 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、その他の船種別(2021-2030)(百万ドル)

59 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、システム別(2021-2030)(百万ドル)

60 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、センサーシステム別(2021-2030)(百万ドル

61 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、電気システム別(2021-2030)(百万米ドル)

62 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、兵器発射システム別(2021-2030)(百万米ドル)

63 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、通信システム別(2021-2030 年)(百万米ドル)

64 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、制御システム別(2021-2030 年 (百万ドル)

65 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、船舶用エンジンシステム別(2021-2030年)(百万ドル

66 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、その他のシステム別(2021-2030年)(百万ドル

67 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、ソリューション別(2021-2030) (百万ドル

68 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、レトロフィット別(2021-2030) (百万ドル

69 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、ラインフィット別(2021-2030)(百万ドル)

70 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、用途別(2021-2030)(百万ドル)

71 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、戦闘作戦別(2021-2030)(百万ドル

72 ヨーロッパの海軍艦艇および水上戦闘艦市場の見通し、沿岸作戦別 (2021-2030) (百万ドル)

73 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、捜索救助別 (2021-2030) (百万ドル)

74 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、対機雷作戦 (MCM) 別 (2021-2030) (百万ドル)

75 ヨーロッパの海軍艦艇および水上戦闘艦の市場見通し、その他の用途別

76 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、国別(2021-2030年)(百万ドル)

77 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、船種別(2021-2030年)(百万ドル)

78 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、潜水艦別(2021-2030)(百万ドル

79 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、フリゲート艦別(2021-2030)(百万ドル

80 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、駆逐艦別(2021-2030年)(百万ドル)

81 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、コルベット別(2021-2030年)(百万ドル)

82 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、補助艦艇別(2021年~2030年)(百万ドル)

83 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、その他の船舶タイプ別(2021年~2030年)(百万ドル)

84 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、システム別(2021-2030年)(百万米ドル

85 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、センサーシステム別(2021-2030年)(百万ドル)

86 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、電気システム別(2021-2030年)(百万ドル)

87 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、兵器発射システム別(2021-2030 年)(百万米ドル

88 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、通信システム別(2021-2030年)(百万ドル)

89 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、制御システム別(2021-2030年)(百万ドル)

90 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、船舶用エンジンシステム別(2021-2030)(百万ドル

91 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、その他のシステム別(2021-2030)(百万ドル

92 アジア太平洋地域の海軍艦艇&水上戦闘艦市場の見通し、ソリューション別(2021-2030年 (百万ドル)

93 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、レトロフィット別(2021-2030 年)(百万ドル

94 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、ラインフィット別(2021-2030 年)(百万ドル

95 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、用途別(2021-2030年)(百万ドル

96 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、戦闘作戦別(2021-2030年)(百万ドル

97 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、沿岸作戦別(2021-2030 年)(百万米ドル

98 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、捜索救助別(2021-2030 年)(百万米ドル

99 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、対機雷作戦別 (MCM) (2021-2030) ($MN)

100 アジア太平洋地域の海軍艦艇および水上戦闘艦の市場見通し、その他の用途別 (2021-2030) ($MN)

101 南米海軍艦艇&水上戦闘艦市場見通し、国別(2021-2030)(百万ドル

102 南米海軍艦艇&水上戦闘艦市場見通し、船種別(2021-2030)(百万ドル

103 南米海軍艦艇&水上戦闘艦市場の見通し、潜水艦別(2021-2030年)(百万ドル

104 南米海軍艦艇&水上戦闘艦市場の見通し、フリゲート艦別(2021-2030年)(百万ドル

105 南米海軍艦艇&水上戦闘艦市場見通し、駆逐艦別(2021-2030)(百万米ドル

106 南米海軍艦艇&水上戦闘艦市場見通し、コルベット別(2021-2030 (百万ドル)

107 南米海軍艦艇&水上戦闘艦市場見通し、補助艦別(2021-2030)(百万ドル

108 南米海軍艦艇&水上戦闘艦市場見通し、その他の船舶タイプ別(2021-2030)(百万ドル

109 南米海軍艦艇&水上戦闘艦市場見通し、システム別(2021-2030) (百万ドル

110 南米海軍艦艇&水上戦闘艦市場見通し、センサーシステム別(2021-2030) (百万ドル

111 南米海軍艦艇&水上戦闘艦市場の見通し、電気システム別(2021-2030年)(百万ドル)

112 南米海軍艦艇&水上戦闘艦市場の見通し、兵器発射システム別(2021-2030年)(百万ドル)

113 南米海軍艦艇&水上戦闘艦市場の見通し、 通信システム別(2021-2030)(百万ドル)

114 南米海軍艦艇および水上戦闘艦市場の見通し、制御システム別(2021-2030)(百万ドル)

115 南米海軍艦艇および水上戦闘艦市場の見通し、船舶用エンジンシステム別 (2021-2030) (百万ドル)

116 南米海軍艦艇&水上戦闘艦市場見通し、その他のシステム別 (2021-2030) (百万ドル)

117 南米海軍艦艇&水上戦闘艦市場見通し、ソリューション別 (2021-2030) (百万ドル)

118 南米海軍艦艇&水上戦闘艦市場見通し、レトロフィット別(2021-2030)(百万米ドル)

119 南米海軍艦艇&水上戦闘艦市場見通し、ラインフィット別(2021-2030)(百万米ドル)

120 南米海軍艦艇&水上戦闘艦市場見通し、 用途別(2021-2030) (百万ドル)

121 南米海軍艦艇および水上戦闘艦市場の見通し、戦闘作戦別(2021-2030) (百万ドル)

122 南米海軍艦艇および水上戦闘艦市場の見通し、沿岸作戦別(2021-2030) (百万ドル)

123 南米海軍艦艇&水上戦闘艦市場見通し、捜索救助別(2021-2030)(百万ドル

124 南米海軍艦艇&水上戦闘艦市場の見通し、対機雷作戦(MCM)別(2021-2030)(百万ドル)

125 南米海軍艦艇および水上戦闘艦市場の見通し、その他の用途別(2021-2030)(百万ドル)

126 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、国別(2021-2030)(百万ドル)

127 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、船種別(2021-2030)(百万ドル)

128 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、 潜水艦別(2021-2030) (百万ドル)

129 中東・アフリカ海軍艦艇&水上戦闘艦市場見通し、フリゲート艦別(2021-2030) (百万ドル

130 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、駆逐艦別(2021-2030)(百万ドル)

131 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、コルベット別(2021-2030 (百万ドル)

132 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、補助艦艇別(2021-2030年)(百万ドル

133 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、その他の船舶タイプ別(2021-2030年)(百万ドル

134 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、システム別(2021-2030)(百万ドル)

135 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、センサーシステム別(2021-2030)(百万ドル)

136 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、電気システム別(2021-2030)(百万米ドル)

137 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、兵器発射システム別(2021-2030) (百万ドル)

138 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、通信システム別(2021-2030 年)(百万ドル

139 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、制御システム別 (2021-2030) ($MN)

140 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、船舶用エンジンシステム別 (2021-2030) ($MN)

141 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、その他のシステム別 (2021-2030) (百万ドル)

142 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、ソリューション別 (2021-2030) (百万ドル)

143 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、レトロフィット別 (2021-2030) (百万ドル)

144 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、ラインフィット別(2021-2030) (百万ドル)

145 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、用途別(2021-2030)(百万ドル

146 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、戦闘作戦別(2021-2030)(百万ドル

147 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、沿岸作戦別(2021-2030 年)(百万ドル

148 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、捜索救助別(2021-2030 年)(百万ドル

149 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、対機雷作戦(MCM)別(2021-2030)(百万ドル)

150 中東およびアフリカの海軍艦艇および水上戦闘艦市場の見通し、その他の用途別(2021-2030)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖