❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

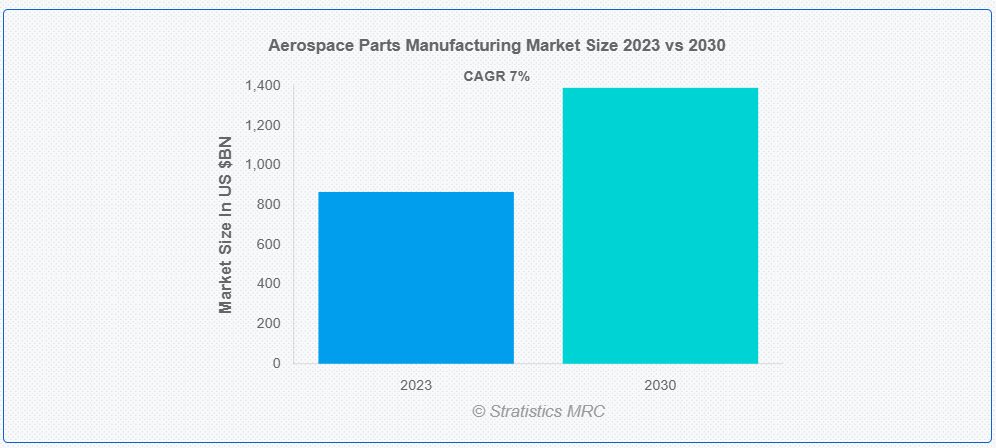

ストラテジスティクスMRCの報告によると、2023年のグローバル航空宇宙部品製造市場は$865.50億ドルと推計され、2030年までに$1,389.90億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.0%と予想されています。航空宇宙部品製造は、航空機および宇宙船の製造に欠かせない部品やシステムの生産に特化した専門産業です。これらの部品には、金属、複合材料、先進型ポリマーなど、幅広い材料や技術が使用されています。その製造には、精密機械加工、鋳造、鍛造、積層造形などの手法が一般的に採用されています。この産業は、航空宇宙機の安全性、効率性、性能を確保する上で重要な役割を果たしており、この分野におけるイノベーションと技術進歩を推進しています。

ストックホルム国際平和研究所(SIPRI)の報告書によると、2017年から2018年にかけて世界の軍事支出は概ね2.6%増加しました。

市場動向:

推進要因:

防衛および軍事支出

防衛および軍事支出は、防衛目的のために必要な先進的な機器や技術に対する需要が高いため、航空宇宙部品製造市場の重要な推進要因となっています。各国政府は、防衛能力の向上と維持に多額の予算を割り当てており、エンジン、航空電子機器、兵器システムなどの航空宇宙部品に対する需要が常に高まっています。この安定した需要は、航空宇宙メーカーにとって安定的で収益性の高い市場を生み出し、この分野の研究とイノベーションを後押ししています。さらに、防衛契約は多くの場合、長期的なパートナーシップを伴うため、航空宇宙部品製造業界の企業にとって安定した収益源となっています。

抑制要因:

高い設備投資

航空宇宙部品製造市場は、航空宇宙部品の製造に必要な特殊な設備、施設、技術の開発および維持に多額の費用がかかるため、高い設備投資の抑制に直面しています。これらの投資は、業界の厳しい基準を満たすために必要な精密機械、先進材料、厳格な品質管理システムなど、多額の費用がかかります。さらに、長い開発サイクルと規制要件は財務的な負担を拡大し、新規参入企業が効果的に競争するのを困難にしています。

機会:

宇宙探査と衛星技術

宇宙探査と衛星技術は大きな機会を提示しています。人類が宇宙への探査をさらに進める中、これらの活動を支える高度で信頼性の高い部品の需要が増加しています。推進システムから通信装置まで、航空宇宙部品は宇宙の過酷な環境下で耐久性と性能の厳しい基準を満たす必要があります。さらに、衛星産業の成長に伴い、打ち上げロケットや衛星プラットフォーム用にさまざまな特殊部品が必要となっています。航空宇宙部品製造セクターの企業にとって、宇宙探査や衛星技術の進化する要求に応えるための研究開発への投資は、成長と拡大のための有利な機会につながる可能性があります。

脅威:

市場の変動

市場の変動は、地政学的緊張、経済変動、技術の進歩など、さまざまな要因の影響を受けやすいため、大きな脅威となっています。航空宇宙部品の需要は、グローバルな航空旅行動向、防衛予算、業界規制に大きく依存しているため、急激な変化に脆弱です。サプライチェーンの混乱、原材料コストの変動、為替レートも変動要因となります。この分野の企業は、リスクを軽減し利益を維持するため、不確実性を柔軟かつ戦略的に対応する必要があります。さらに、長い開発サイクルと高額な資本投資は市場変動の影響を拡大するため、製造企業は柔軟な生産プロセスと堅固なリスク管理戦略を採用することが不可欠です。

COVID-19の影響:

COVID-19パンデミックは航空宇宙部品製造市場に重大な影響を与えました。広範な移動制限と航空交通の減少により、新規航空機の需要が急落し、航空宇宙部品の注文が減少しました。多くの製造企業は、ロックダウン措置や労働力不足によりサプライチェーンの混乱と生産遅延に直面しました。さらに、航空会社の財務圧迫により、メンテナンスの延期とアフターマーケット部品の需要減少が発生しました。全体として、パンデミックにより、航空宇宙部品メーカーは予測不可能な市場の状況に適応し、この難局を乗り切るためにコスト削減策を優先せざるを得なくなりました。

航空機構造部品セグメントは、予測期間において最大規模となる見通しです

航空機構造部品セグメントは、軽量で燃費効率の高い航空機の需要の増加により、航空機構造に使用される先進型複合材料の需要が高まり、大幅な成長を続けています。特に新興市場における航空旅行の増加は、新しい航空機の生産と既存の機体の改修の必要性を高めており、このセグメントの成長をさらに推進しています。さらに、積層造形や自動化などの技術進歩も、製造プロセスの改善と生産コストの削減に重要な役割を果たし、市場の成長に貢献しています。

軍用機セグメントは、予測期間において最高の CAGR を記録すると予想されています

軍用機セグメントは、世界各国の防衛費の増加、地政学的緊張、および先進的な軍用機の需要を刺激する近代化イニシアチブにより、大幅な成長を遂げています。技術の進歩により、より高度で高性能な航空機が開発され、特殊な部品やコンポーネントの需要が高まっています。さらに、無人航空機(UAV)の台頭により、航空宇宙部品メーカーに新たなビジネスチャンスが生まれています。軍用航空機がますます複雑化、高性能化するにつれて、高品質で精密に設計された部品に対する需要は引き続き拡大し、航空宇宙産業のさらなる成長を推進すると予想されます。

最大のシェアを占める地域:

北米地域は、民間および軍用航空機の需要の増加、イノベーションを推進する技術の進歩、航空宇宙産業を支援する有利な政府政策により、市場が大幅に成長しています。北米は、堅固なインフラと高度な技術を持つ労働力を有し、投資を誘致し、航空宇宙製造能力の拡大を促進しています。さらに、業界プレイヤーと研究機関との戦略的パートナーシップは、研究開発に最適な環境を整備し、高品質で最先端の航空宇宙部品の生産を可能にしています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、航空需要の増加と機材の拡大を背景に、航空産業の急成長を遂げています。確立された航空宇宙メーカーやサプライヤーの存在、熟練した労働力、先進的な製造能力も、成長をさらに後押ししています。さらに、研究開発への戦略的投資、政府による支援政策や優遇措置も、この分野におけるイノベーションと技術採用を刺激しています。また、この地域は、国内市場と国際市場の両方に対応し、世界の航空宇宙産業における主要地域としての地位を固めているため、この成長傾向は今後も続くと予想されます。

市場の主要企業

航空宇宙部品製造市場の主要企業には、Airbus, BAE Systems, Boeing, Bombardier, Embraer, General Electric , Honeywell International, Kawasaki Heavy Industries, Leonardo S.p.A., Lockheed Martin, Mitsubishi Heavy Industries, Northrop Grumman Corporation, Pratt & Whitney, Raytheon Technologies Corporation, Rolls-Royce Holdings, Saab AB, Safran, Spirit AeroSystems, Textron Inc. ,Thales Groupなどが挙げられます。

主な動向:

2024年3月、アメリカン航空(AAL)は、ボーイング、エンブラエル、エアバスから260機の航空機を購入し、ナローボディ機のラインナップを拡充するとともに、193機の追加購入オプションも取得しました。同航空会社は、ボーイングの未認証で長期延期されているボーイング737マックス10型機85機、エンブラエルE175型機90機、エアバスA321neo型機84機を、狭胴機と地域路線の機材拡充を通じたプレミアムシートの拡大と、国内線および短距離国際線のネットワークの長期的な強化を支援する継続的な投資の一環として調達します。

2024年3月、プラット・アンド・ホイットニーは、シンガポールにおけるプラット・アンド・ホイットニーGTFエンジン高圧タービン(HPT)ディスクの製造能力拡大のため、$20百万ドルの投資を発表しました。この能力拡大により、今後2年間で施設の従業員数が10%以上増加する見込みです。

対象製品:

• 航空構造部品

• 断熱部品

• 機器、システム、サポート

• エンジン

• 客室内装

• 航空電子機器

• その他の製品

対象ユーザー:

• 軍事用航空機

• 商用航空機

• ビジネス航空機

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙部品製造市場(製品別)

5.1 概要

5.2 航空構造部品

5.3 断熱部品

5.4 機器、システム、およびサポート

5.5 エンジン

5.6 客室内装

5.7 アビオニクス

5.8 その他の製品

6 グローバル航空宇宙部品製造市場、用途別

6.1 概要

6.2 軍事用航空機

6.3 商用航空機

6.4 ビジネス航空機

6.5 その他の用途

7 グローバル航空宇宙部品製造市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋のその他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米のその他の地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカのその他の地域

8 主要な動向

8.1 協定、提携、協力関係および合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡張

8.5 その他の主要戦略

9 企業プロファイル

9.1 Airbus

9.2 BAE Systems

9.3 Boeing

9.4 Bombardier

9.5 Embraer

9.6 General Electric

9.7 Honeywell International

9.8 Kawasaki Heavy Industries

9.9 Leonardo S.p.A.

9.10 Lockheed Martin

9.11 Mitsubishi Heavy Industries

9.12 Northrop Grumman Corporation

9.13 Pratt & Whitney

9.14 Raytheon Technologies Corporation

9.15 Rolls-Royce Holdings

9.16 Saab AB

9.17 Safran

9.18 Spirit AeroSystems

9.19 Textron Inc.

9.20 Thales Group

表一覧

1 世界の航空宇宙部品製造市場の展望、地域別(2021年~2030年)(百万ドル

2 グローバル航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

3 グローバル航空宇宙部品製造市場動向(航空構造物別)(2021-2030年)($MN)

4 グローバル航空宇宙部品製造市場動向(絶縁部品別)(2021-2030年)($MN)

5 グローバル航空宇宙部品製造市場動向:設備、システム、サポート別(2021-2030年)($MN)

6 グローバル航空宇宙部品製造市場動向:エンジン別(2021-2030年)($MN)

7 グローバル航空宇宙部品製造市場動向:キャビン内装別(2021-2030年)($MN)

8 グローバル航空宇宙部品製造市場動向:アビオニクス別(2021-2030年)($MN)

9 グローバル航空宇宙部品製造市場動向:その他の製品別(2021-2030年)($MN)

10 グローバル航空宇宙部品製造市場動向、用途別(2021-2030年)($MN)

11 グローバル航空宇宙部品製造市場動向、軍用航空機別(2021-2030年)($MN)

12 グローバル航空宇宙部品製造市場動向:商用航空機別(2021-2030年)($MN)

13 グローバル航空宇宙部品製造市場動向:ビジネス航空機別(2021-2030年)($MN)

14 グローバル航空宇宙部品製造市場動向:その他の最終用途別(2021-2030年)($MN)

15 北米航空宇宙部品製造市場動向(国別)(2021-2030年)($MN)

16 北米航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

17 北米航空宇宙部品製造市場動向(航空構造材別)(2021-2030年)($MN)

18 北米航空宇宙部品製造市場動向、絶縁部品別(2021-2030年)($MN)

19 北米航空宇宙部品製造市場動向、設備、システム、およびサポート別(2021-2030年)($MN)

20 北米航空宇宙部品製造市場動向(エンジン別)(2021-2030年)($MN)

21 北米航空宇宙部品製造市場動向(客室内装品別)(2021-2030年)($MN)

22 北米航空宇宙部品製造市場動向(アビオニクス別)(2021-2030年)($MN)

23 北米航空宇宙部品製造市場動向(その他製品別)(2021-2030年)($MN)

24 北米航空宇宙部品製造市場動向(最終用途別)(2021-2030年)($MN)

25 北米航空宇宙部品製造市場動向(軍事用航空機別)(2021-2030年)($MN)

26 北米航空宇宙部品製造市場動向(商用航空機別)(2021-2030年)($MN)

27 北米航空宇宙部品製造市場動向、ビジネス航空機別(2021-2030年)($MN)

28 北米航空宇宙部品製造市場動向、その他の最終用途別(2021-2030年)($MN)

29 欧州航空宇宙部品製造市場動向(国別)(2021-2030年)($MN)

30 欧州航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

31 欧州航空宇宙部品製造市場動向(航空構造部品別)(2021-2030年)($MN)

32 欧州航空宇宙部品製造市場動向、絶縁部品別(2021-2030年)($MN)

33 欧州航空宇宙部品製造市場動向(設備、システム、サポート別)(2021-2030年)($MN)

34 欧州航空宇宙部品製造市場動向(エンジン別)(2021-2030年)($MN)

35 欧州航空宇宙部品製造市場動向(客室内装品別)(2021-2030年)($MN)

36 欧州航空宇宙部品製造市場動向(アビオニクス別)(2021-2030年)($MN)

37 欧州航空宇宙部品製造市場動向(その他製品別)(2021-2030年)($MN)

38 欧州航空宇宙部品製造市場動向(最終用途別)(2021-2030年)($MN)

39 欧州航空宇宙部品製造市場動向(軍事用航空機別)(2021-2030年)($MN)

40 欧州航空宇宙部品製造市場動向(商用航空機別)(2021-2030年)($MN)

41 欧州航空宇宙部品製造市場動向(ビジネス航空機別)(2021-2030年)($MN)

42 欧州航空宇宙部品製造市場動向(その他の最終用途別)(2021-2030年)($MN)

43 アジア太平洋地域航空宇宙部品製造市場動向(国別)(2021-2030年)($MN)

44 アジア太平洋地域航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

45 アジア太平洋地域航空宇宙部品製造市場動向(航空構造部品別)(2021-2030年)($MN)

46 アジア太平洋地域航空宇宙部品製造市場動向、絶縁部品別(2021-2030年)($MN)

47 アジア太平洋地域航空宇宙部品製造市場動向、設備、システム、およびサポート別(2021-2030年)($MN)

48 アジア太平洋地域航空宇宙部品製造市場動向(エンジン別)(2021-2030年)($MN)

49 アジア太平洋地域航空宇宙部品製造市場動向(客室内装品別)(2021-2030年)($MN)

50 アジア太平洋地域航空宇宙部品製造市場動向(アビオニクス別)(2021-2030年)($MN)

51 アジア太平洋地域航空宇宙部品製造市場動向(その他の製品別)(2021-2030年)($MN)

52 アジア太平洋地域航空宇宙部品製造市場動向(最終用途別)(2021-2030年)($MN)

53 アジア太平洋地域航空宇宙部品製造市場動向(軍事用航空機別)(2021-2030年)($MN)

54 アジア太平洋地域航空宇宙部品製造市場動向(商用航空機別)(2021-2030年)($MN)

55 アジア太平洋地域航空宇宙部品製造市場動向、ビジネス航空機別(2021-2030年)($MN)

56 アジア太平洋地域航空宇宙部品製造市場動向、その他の最終用途別(2021-2030年)($MN)

57 南米航空宇宙部品製造市場動向(国別)(2021-2030年)($MN)

58 南米航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

59 南米航空宇宙部品製造市場動向(航空構造材別)(2021-2030年)($MN)

60 南米航空宇宙部品製造市場動向、断熱部品別(2021-2030年)($MN)

61 南米航空宇宙部品製造市場動向、設備、システム、およびサポート別(2021-2030年)($MN)

62 南米航空宇宙部品製造市場動向(エンジン別)(2021-2030年)($MN)

63 南米航空宇宙部品製造市場動向(客室内装品別)(2021-2030年)($MN)

64 南米航空宇宙部品製造市場動向(アビオニクス別)(2021-2030年)($MN)

65 南米航空宇宙部品製造市場動向(その他製品別)(2021-2030年)($MN)

66 南米航空宇宙部品製造市場動向(最終用途別)(2021-2030年)($MN)

67 南米航空宇宙部品製造市場動向(軍事用航空機別)(2021-2030年)($MN)

68 南米航空宇宙部品製造市場動向(商用航空機別)(2021-2030年)($MN)

69 南米航空宇宙部品製造市場動向、ビジネス航空機別(2021-2030年)($MN)

70 南米航空宇宙部品製造市場動向、その他の最終ユーザー別(2021-2030年)($MN)

71 中東・アフリカ航空宇宙部品製造市場動向、国別(2021-2030年)($MN)

72 中東・アフリカ航空宇宙部品製造市場動向(製品別)(2021-2030年)($MN)

73 中東・アフリカ航空宇宙部品製造市場動向(航空構造材別)(2021-2030年)($MN)

74 中東・アフリカ航空宇宙部品製造市場動向(絶縁部品別)(2021-2030年)($MN)

75 中東・アフリカ航空宇宙部品製造市場動向(設備、システム、サポート別)(2021-2030年)($MN)

76 中東・アフリカ航空宇宙部品製造市場動向(エンジン別)(2021-2030年)($MN)

77 中東・アフリカ航空宇宙部品製造市場動向(客室内装品別)(2021-2030年)($MN)

78 中東・アフリカ航空宇宙部品製造市場動向(2021-2030年)($MN)

79 中東・アフリカ航空宇宙部品製造市場動向(その他の製品別)(2021-2030年) ($MN)

80 中東・アフリカ航空宇宙部品製造市場動向(最終用途別)(2021-2030年)($MN)

81 中東・アフリカ航空宇宙部品製造市場動向(軍事用航空機別)(2021-2030年)($MN)

82 中東・アフリカ航空機部品製造市場動向(商用航空機別)(2021-2030年)($MN)

83 中東・アフリカ航空宇宙部品製造市場動向(ビジネス航空機別)(2021-2030年)($MN)

84 中東・アフリカ航空宇宙部品製造市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖