❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

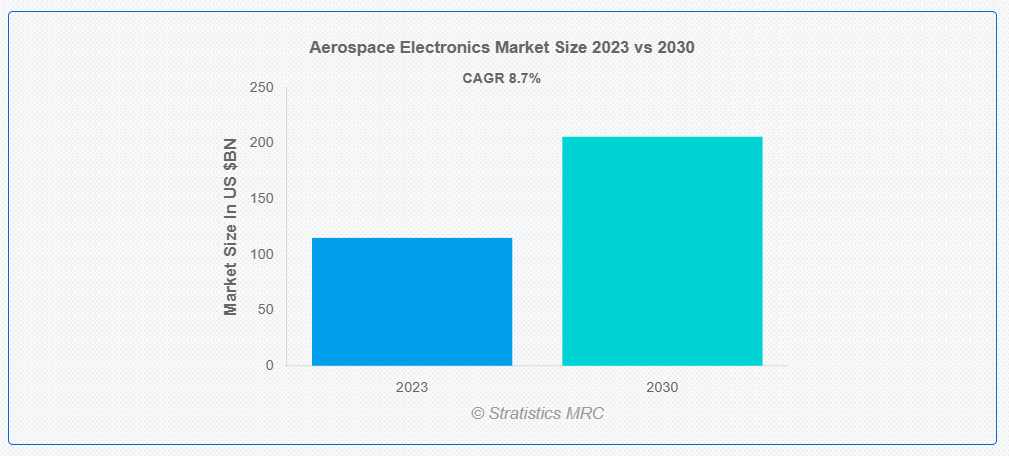

ストラテジックス・MRCの報告によると、2023年のグローバル航空宇宙電子機器市場は$115億ドルと推計され、2030年までに$206億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.7%と推計されています。航空宇宙エレクトロニクス市場は、航空宇宙用途に特化した電子部品、システム、および機器の設計、開発、製造、流通を網羅しています。このダイナミックな分野は、航空機、宇宙船、無人航空機(UAV)のナビゲーション、通信、監視、誘導、制御システムなど、さまざまな航空宇宙機能をサポートする先進技術の提供に重点を置いています。

市場動向:

推進要因:

無人航空機(UAV)の台頭

ドローンとしても知られる UAV は、軍事、商業、民間用途など、さまざまな分野で利用が拡大しています。これらの無人プラットフォームは、その運用と機能において、先進型の航空宇宙用電子機器に大きく依存しています。監視や偵察から、小包の配送、航空写真撮影に至るまで、UAV の用途が拡大していることから、無人プラットフォームの固有の要件に合わせた特殊な航空宇宙用電子機器の需要が高まっています。さらに、耐久性、積載能力、自律能力などの UAV 技術の進歩により、UAV 業界の進化するニーズに対応するため、航空宇宙用電子機器市場における継続的なイノベーションと開発の重要性がさらに高まっています。

抑制要因:

高い開発コスト

航空宇宙電子機器システムの複雑な性質は、厳格な安全基準と規制に準拠するため、広範な研究、開発、テストを必要とします。これらのプロセスには、専門設備、高度な人材、プロトタイプ反復への投資を含む多額の費用がかかります。徹底した認証手続きの必要性も、航空宇宙電子機器製品の市場投入に要するコストと時間をさらに増加させます。しかし、中小企業やスタートアップ企業にとって、これらの高い開発コストは参入障壁となり、業界内の競争とイノベーションを制限する可能性があります。

機会

技術の進歩

半導体技術の進歩、小型化、処理能力の向上など、エレクトロニクスの継続的な革新により、ますます高度化する航空宇宙用電子システムの開発が可能になっています。これらの進歩は、既存のシステムの性能と信頼性を高めるだけでなく、まったく新しい機能や機能の創出にも道を開きます。例えば、センサーや通信技術の進歩により、航空機や宇宙船のより正確な航法、状況認識能力の向上、シームレスな接続が可能になっています。

脅威:

サイバーセキュリティ脅威への脆弱性

航空宇宙システムの相互接続性とデジタル化が進む中、ハッキング、マルウェア、データ盗難などのサイバーセキュリティ侵害のリスクは、航空機の安全性、運用整合性、乗客の安全に重大な脅威を及ぼしています。航空宇宙電子機器の複雑さと重要性は、諜報活動、破壊活動、または金銭的利益を目的とした悪意ある攻撃者の標的となりやすい要因となっています。しかし、サイバーセキュリティの懸念に対応するためには、進化する脅威から航空宇宙電子システムを保護するための堅牢なセキュリティ対策、プロトコル、技術に多額の投資が必要です。

Covid-19の影響:

旅行制限の拡大、航空需要の減少、グローバルサプライチェーンの混乱により、航空宇宙産業は深刻な不況に直面しました。航空機メーカーは生産の遅延やキャンセルに直面し、航空宇宙電子システムへの需要が減少しました。工場の閉鎖、輸送制限、重要な部品の不足などの混乱は、生産スケジュールの遅延を引き起こし、航空宇宙電子システムの供給に影響を及ぼす可能性があります。これらの混乱は、製造業者だけでなく、サプライチェーン全体に波及し、下請け業者、サプライヤー、最終的にエンドユーザーに影響を及ぼします。

予測期間中に最も大きな市場規模を占めると予想されるセグメントはレーダーシステムセグメントです

レーダーシステムセグメントは、予測期間中に最も大きな市場シェアを占めると予想されています。レーダー技術の進歩により、より高度で高性能なレーダーシステムが開発され、航空機やその他の航空宇宙プラットフォームの探知、追跡、監視能力が向上しています。これらの進歩により、軍事および民間部門の両方で、性能と信頼性が向上したレーダーシステムの需要が高まっています。さらに、空域のセキュリティ、国境監視、海上パトロールの重要性が増していることから、防衛およびセキュリティ用途向けのレーダーシステムへの投資が拡大しています。

民間航空セグメントは、予測期間において最高の CAGR を記録すると予想されます

民間航空セグメントは、民間航空の安全かつ効率的な運航を支援する先進的な航空電子機器、通信システム、航法機器の需要の増加につながる、世界的な民間航空セクターの急速な拡大により、予測期間を通じて最高の CAGR を記録すると予測されています。航空会社は、乗客の快適性を高め、燃料効率を改善し、厳しい安全規制に対応するため、最先端の技術で機材のアップグレードを継続的に進めています。さらに、商業航空における自動化とデジタル化の普及、特にフライトマネジメントシステムや自動着陸システムなどの技術の導入が、航空電子機器の需要をさらに後押ししています。

最大のシェアを占める地域:

アジア太平洋地域は、予測期間を通じて航空電子機器市場で最大のシェアを占めると予想されています。急速な経済発展、都市化、可処分所得の増加により、航空旅行需要が前例のない急増を遂げ、航空会社による航空インフラ投資と機材の拡大が加速しています。この急成長する航空交通には、安全かつ効率的な運航を確保するための先進的な航空宇宙用電子機器システムが必要となっています。航空会社は、飛行の安全性を高め、航路を最適化し、運航効率を改善するために、最新の航空電子機器、通信システム、航法機器への投資を増やしています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間にわたって収益性の高い成長が見込まれています。この地域の各国政府は、航空の安全性、セキュリティ、効率性を優先事項としており、航空機システムおよび部品に関する厳しい規制や基準を施行しています。これらの規制では、国際安全基準に準拠した航空電子機器、飛行制御システム、通信機器などの先進的な航空宇宙用電子システムの採用が義務付けられています。さらに、各国政府は防衛能力の近代化に投資を増やし、軍用機や無人航空機(UAV)向けの航空宇宙用電子機器の調達が増加しています。また、航空宇宙の研究開発を促進する取り組みや、航空宇宙メーカーに対する優遇措置も、この地域におけるイノベーションを後押ししています。

市場の主要企業

航空宇宙エレクトロニクス市場の主要企業には、Astronics Corporation、BAE Systems、Cobham plc、Flexfab, LLC、General Electric Company、Honeywell Aerospace Technologies、L3Harris Technologies, Inc、Northrop Grumman Corporation、Raytheon Technologies Corporation、Safran Electronics & Defense、Thales Group などがあります。

主な動向

2023年8月、グローバルな航空宇宙、防衛、その他のミッションクリティカル産業向け先進技術のリーディングプロバイダーであるアストロニクス社は、総販売額3,000万ドルまでの同社普通株式(以下「普通株式」)を随時販売する市場価格による株式発行プログラム(以下「ATM」)を開始したと発表しました。

2023年6月、アストロニクス・コーポレーションはEmPower® UltraLite G2パワーシステムを発売し、10社を超える航空会社から1,100機を超える狭胴型航空機へのシステム搭載に関するコミットメントを獲得しました。乗客の電子機器充電用に業界で最も強力でインテリジェントなキャビンパワーシステムであるEmPower UltraLite G2は、2022年ハンブルクで開催された航空機内装展示会「Aircraft Interiors」で発表されました。導入は今後3年間で計画されており、現在までに受けた契約には数百機分のオプションが含まれています。

対象コンポーネント:

• レダーシステム

• アビオニクス

• 電子戦(EW)システム

• 通信、航法、監視(CNS)システム

• 宇宙電子機器

• その他のコンポーネント

対応アプリケーション:

• 軍事

• 商用航空

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙電子機器市場、コンポーネント別

5.1 概要

5.2 レダーシステム

5.3 アビオニクス

5.4 電子戦(EW)システム

5.5 通信、航法、監視(CNS)システム

5.6 宇宙電子機器

5.7 その他の部品

6 グローバル航空宇宙電子機器市場、用途別

6.1 概要

6.2 軍事

6.3 商業航空

6.4 その他の用途

7 グローバル航空宇宙電子機器市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米のその他の地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカのその他の地域

8 主要な動向

8.1 協定、提携、協力関係、合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 Astronics Corporation

9.2 BAE Systems

9.3 Cobham plc

9.4 Flexfab, LLC

9.5 General Electric Company

9.6 Honeywell Aerospace Technologies

9.7 L3Harris Technologies, Inc

9.8 Northrop Grumman Corporation

9.9 Raytheon Technologies Corporation

9.10 Safran Electronics & Defense

9.11 Thales Group

表の一覧

1 グローバル航空宇宙電子機器市場動向(地域別)(2021-2030年)($MN)

2 グローバル航空宇宙電子市場動向(地域別)(2021-2030年)($MN)

3 グローバル航空宇宙電子市場動向(コンポーネント別)(2021-2030年)($MN)

4 グローバル航空宇宙電子市場動向(アビオニクス別)(2021-2030年)($MN)

5 グローバル航空宇宙電子機器市場動向:電子戦(EW)システム別(2021-2030年)($MN)

6 グローバル航空宇宙電子機器市場動向:通信、航法、監視(CNS)システム別(2021-2030年)($MN)

7 グローバル航空宇宙電子機器市場動向:宇宙電子機器別(2021-2030年)($MN)

8 グローバル航空宇宙電子機器市場動向:その他のコンポーネント別(2021-2030年)($MN)

9 グローバル航空宇宙電子機器市場動向:用途別(2021-2030年)($MN)

10 グローバル航空宇宙電子機器市場動向(軍事用途別)(2021-2030年)($MN)

11 グローバル航空宇宙電子機器市場動向:商業航空分野別(2021-2030年)($MN)

12 グローバル航空宇宙電子機器市場動向:その他の用途別(2021-2030年)($MN)

13 北米航空宇宙電子機器市場動向:国別(2021-2030年)($MN)

14 北米航空宇宙電子機器市場動向(コンポーネント別)(2021-2030年)($MN)

15 北米航空宇宙電子機器市場動向(レーダーシステム別)(2021-2030年)($MN)

16 北米航空宇宙電子機器市場動向、アビオニクス別(2021-2030年)($MN)

17 北米航空宇宙電子機器市場動向、電子戦(EW)システム別(2021-2030年)($MN)

18 北米航空宇宙電子機器市場動向:通信、航法、監視(CNS)システム別(2021-2030年)($MN)

19 北米航空宇宙電子機器市場動向:宇宙電子機器別(2021-2030年)($MN)

20 北米航空宇宙電子機器市場動向、その他のコンポーネント別(2021-2030年)($MN)

21 北米航空宇宙電子機器市場動向、用途別(2021-2030年)($MN)

22 北米航空宇宙電子機器市場動向、軍事用途別(2021-2030年)($MN)

23 北米航空宇宙電子機器市場動向:商業航空分野別(2021-2030年)($MN)

24 北米航空宇宙電子機器市場動向:その他の用途別(2021-2030年)($MN)

25 欧州航空宇宙電子機器市場動向:国別(2021-2030年)($MN)

26 欧州航空電子機器市場動向(コンポーネント別)(2021-2030年)($MN)

27 欧州航空電子機器市場動向(レーダーシステム別)(2021-2030年)($MN)

28 欧州航空電子機器市場動向(アビオニクス別)(2021-2030年)($MN)

29 欧州航空電子機器市場動向:電子戦(EW)システム別(2021-2030年)($MN)

30 欧州航空電子機器市場動向:通信、航法、監視(CNS)システム別(2021-2030年)($MN)

31 欧州航空電子機器市場動向(宇宙電子機器別)(2021-2030年)($MN)

32 欧州航空電子機器市場動向(その他の部品別)(2021-2030年)($MN)

33 欧州航空電子機器市場動向(用途別)(2021-2030年)($MN)

34 欧州航空宇宙電子機器市場動向:軍事用途別(2021-2030年)($MN)

35 欧州航空宇宙電子機器市場動向:商業航空用途別(2021-2030年)($MN)

36 欧州航空宇宙電子機器市場動向:その他の用途別(2021-2030年)($MN)

37 アジア太平洋航空電子市場動向、国別(2021-2030年)($MN)

38 アジア太平洋航空電子市場動向、コンポーネント別(2021-2030年)($MN)

39 アジア太平洋航空電子市場動向、レーダーシステム別(2021-2030年)($MN)

40 アジア太平洋航空電子市場動向、アビオニクス別(2021-2030年)($MN)

41 アジア太平洋航空電子市場動向、電子戦(EW)システム別(2021-2030年)($MN)

42 アジア太平洋地域航空宇宙電子機器市場動向:通信、航法、監視(CNS)システム別(2021-2030年)($MN)

43 アジア太平洋地域航空宇宙電子機器市場動向:宇宙電子機器別(2021-2030年)($MN)

44 アジア太平洋航空宇宙電子機器市場動向、その他のコンポーネント別(2021-2030年)($MN)

45 アジア太平洋航空電子市場動向(用途別)(2021-2030年)($MN)

46 アジア太平洋航空電子市場動向(軍事用途別)(2021-2030年)($MN)

47 アジア太平洋航空電子市場動向(商業航空用途別)(2021-2030年) ($MN)

48 アジア太平洋航空宇宙電子機器市場動向、その他の用途別(2021-2030年)($MN)

49 南米航空電子市場動向、国別(2021-2030年)($MN)

50 南米航空電子市場動向、コンポーネント別(2021-2030年)($MN)

51 南米航空電子市場動向、レーダーシステム別(2021-2030年)($MN)

52 南米航空電子市場動向、アビオニクス別(2021-2030年)($MN)

53 南米航空電子市場動向、電子戦(EW)システム別(2021-2030年)($MN)

54 南米航空電子市場動向:通信、航法、監視(CNS)システム別(2021-2030年)($MN)

55 南米航空電子市場動向:宇宙電子機器別(2021-2030年)($MN)

56 南米航空宇宙電子機器市場動向、その他のコンポーネント別(2021-2030年)($MN)

57 南米航空宇宙電子機器市場動向、用途別(2021-2030年)($MN)

58 南米航空宇宙電子機器市場動向、軍事用途別(2021-2030年)($MN)

59 南米航空宇宙電子機器市場動向:商業航空分野別(2021-2030年)($MN)

60 南米航空宇宙電子機器市場動向:その他の用途別(2021-2030年)($MN)

61 中東・アフリカ航空電子機器市場動向(国別)(2021-2030年)($MN)

62 中東・アフリカ航空電子機器市場動向(部品別)(2021-2030年)($MN)

63 中東・アフリカ航空電子機器市場動向(レーダーシステム別)(2021-2030年)($MN)

64 中東・アフリカ航空電子機器市場動向(アビオニクス別)(2021-2030年)($MN)

65 中東・アフリカ航空電子市場動向、電子戦(EW)システム別(2021-2030年)($MN)

66 中東・アフリカ航空電子市場動向、通信・航法・監視(CNS)システム別(2021-2030年)($MN)

67 中東・アフリカ航空宇宙電子機器市場動向:宇宙電子機器別(2021-2030年)($MN)

68 中東・アフリカ航空宇宙電子機器市場動向:その他の部品別(2021-2030年)($MN)

69 中東・アフリカ航空電子機器市場動向(用途別)(2021-2030年)($MN)

70 中東・アフリカ航空電子機器市場動向(軍事用途別)(2021-2030年)($MN)

71 中東・アフリカ航空電子機器市場動向、商業航空分野別(2021-2030年)($MN)

72 中東・アフリカ航空電子機器市場動向、その他の用途別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖