❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ストラテジスティクスMRCの報告によると、2023年のグローバル水中戦争市場は$37億ドルと推計され、2030年までに$76.8億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は11.0%で成長すると見込まれています。水中戦争とは、主に海洋や海などの水面下で行われる軍事作戦を指します。潜水艦、魚雷、機雷、特殊な水中車両などが使用されます。潜水艦は、さまざまな兵器システムを搭載し、ステルスで目標に接近して攻撃を行うことができるため、中心的な役割を果たしています。技術の進歩により、水中通信、航法、探知能力が高まり、水中戦争は現代の海軍戦略において複雑かつ重要な要素となっています。

市場動向:

推進要因:

近代化プログラム

近代化プログラムは、各国が脅威の進化や技術の進歩に対応するために海軍力の強化を迫られることで、水中戦市場を牽引しています。こうした取り組みは、最先端のセンサーや通信技術を搭載した先進型の潜水艦、ソナーシステム、魚雷、水中ドローンの需要を刺激しています。各国が海洋優位性を維持するため、近代化プログラムへの投資は、水中監視、偵察、戦闘能力の向上に不可欠となっています。さらに、現代の潜水艦におけるステルス性と耐久性への重点は、研究開発をさらに促進し、水中戦技術の発展を形作っています。

制約要因:

市場規模の限定性

市場規模の限定性とは、他の防衛分野と比べて顧客層が比較的狭く、需要が制限されている市場のニッチな性質を指します。この制約は、水中戦技術の高専門性や、開発、調達、維持管理に要する高額なコストに起因しています。さらに、厳格な規制要件や地政学的動向が市場の拡大をさらに制限しています。これにより、この分野で事業を展開する企業は規模の経済性を実現する上で課題に直面し、利益の持続が困難になる可能性があります。

機会

水中戦争の訓練およびシミュレーション

水中脅威の複雑化や潜水艦技術の進歩に伴い、現実的な訓練環境の必要性が高まっています。シミュレーション技術は、対潜水艦戦、対機雷作戦、潜水艦作戦など、さまざまなシナリオで海軍要員を訓練するための、費用対効果が高く安全な手段です。これらのシミュレーションでは、さまざまな水中状況や敵の戦術を再現することができ、戦略的な準備と意思決定能力を向上させることができます。シミュレーション環境での訓練は、実地訓練に伴うリスクを軽減しつつ、没入型の学習体験を提供します。したがって、現代の海上紛争で競争優位性を維持を目指す海軍部隊にとって、水中戦訓練とシミュレーション能力への投資は不可欠です。

脅威:

環境問題

水中戦市場は、生息地の破壊、海洋汚染、生態系損傷の潜在的なリスクにより、重大な環境問題を引き起こす可能性があります。海軍演習、潜水艦作戦、水中兵器の展開などの活動は、サンゴ礁や海洋哺乳類の繁殖地など、敏感な生息地を含む海洋生物に混乱を引き起こす可能性があります。さらに、海軍艦艇や水中兵器から放出される汚染物質は、海洋環境を汚染し、長期的な生態系への損害を引き起こし、海洋生物の健康に影響を及ぼす可能性があります。

COVID-19の影響:

COVID-19パンデミックは、水中戦市場に重大な影響を与え、生産、サプライチェーン、展開スケジュールに混乱を引き起こしました。ロックダウン措置により製造業務が妨げられ、重要な部品の納入が遅延し、海軍プロジェクトの予定通りの完了に影響が出ています。さらに、景気低迷による予算の制約により、防衛支出の見直しと優先順位の再設定が行われ、水中戦争技術への投資が鈍化する可能性があります。旅行制限や社会的距離の確保措置により、多国籍間の協力や合同演習が妨げられ、この分野における専門知識の交換や技術の進歩に影響が出ています。

予測期間中は、電子戦システムセグメントが最大規模となる見通しです。

電子戦システムの成長は、水中用途向けに、より高度で効果的な EWS の開発につながった技術の進歩によるものです。これらのシステムは、水中脅威に対する探知、妨害、対策などの重要な機能を提供し、海軍資産の全体的な状況認識と生存能力を向上させます。潜水艦の拡散や無人潜水機など、海上セキュリティの課題がますます複雑化する中、より高性能な EWS ソリューションの需要が高まっています。さらに、海軍が先進的な電子対策や防衛能力を用いて水中領域における進化する脅威に対処しようとしていることから、EWS セグメントは大幅な成長が見込まれています。

C4ISRセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

C4ISR(指揮、制御、通信、コンピュータ、情報、監視、偵察)セグメントの成長は、海上環境の監視能力の向上により、より効果的な監視が可能になったことに起因しています。さらに、C4ISRシステムへの人工知能(AI)と機械学習アルゴリズムの統合は、リアルタイムでの大量データ分析能力を強化し、状況認識と意思決定プロセスを改善しています。また、無人水中車両(UUV)の普及により、有人資産と無人資産のシームレスな連携を可能にするための堅牢な通信・ネットワークインフラの需要が高まっています。

最大のシェアを占める地域:

北米地域は、特に新たな脅威や地政学的緊張を背景に、海上セキュリティと防衛への関心が高まり、水中戦争市場が大幅に成長しています。ソナーシステムなどの技術の進歩が、この分野におけるイノベーションと投資を後押ししています。さらに、北米は、強力な研究開発能力を備えた堅固な防衛産業を誇り、最先端の水中戦争ソリューションの開発を推進しています。

CAGR が最も高い地域:

アジア太平洋地域は、南シナ海における緊張の高まりや領土問題により、水中戦争市場が大幅に成長しており、中国、インド、日本などの国々が海軍力の強化を推進し、水中戦争システムの需要を牽引しています。さらに、海上交通量の増加や重要な海路の保護の必要性から、各国は先進型の潜水艦、魚雷、ソナーシステムへの投資を進めています。技術の進歩と無人潜水機の普及により、波の下での監視および偵察能力の強化を目指す各国が市場拡大をさらに後押ししています。

市場の主要企業

水中戦争市場の主要企業には、Aselsan A.S.、Bae Systems、Cohort PLC、Elbit Systems Ltd.、Exail Technologies、General Dynamics Corporation、Kongsberg、L3Harris、Leonardo S.P.A.、Lockheed Martin Corporation、Naval Group、Northrop Grumman、Rafael Advanced Defense Systems Ltd.、Rheinmetall AG、RTX Corporation、Saab AB、 Teledyne Marine、Thales、Thyssenkrupp AG などがあります。

主な動向:

2024年4月、Thales は、先進的で信頼性の高い革新的な安全コックピット通信および接続システムのリーディングサプライヤーである Cobham Aerospace Communications の買収を完了したと発表しました。これは、Thales にとって、航空電子機器ポートフォリオを補完・強化し、この市場における世界的なプレーヤーとなる大きなマイルストーンです。

2024年3月、Kongsberg Discovery は、Seapath 385 ナビゲーションシステムを発売しました。このシステムは、先進的なナビゲーションアルゴリズムを使用し、GPS、GLONASS、Galileo、Beidou、QZSS などのさまざまな衛星信号と静止衛星信号を統合することで、水路測量の精度を向上させるように設計されています。

対象システム:

• 武器システム

• 電子戦システム

• ソナーシステム

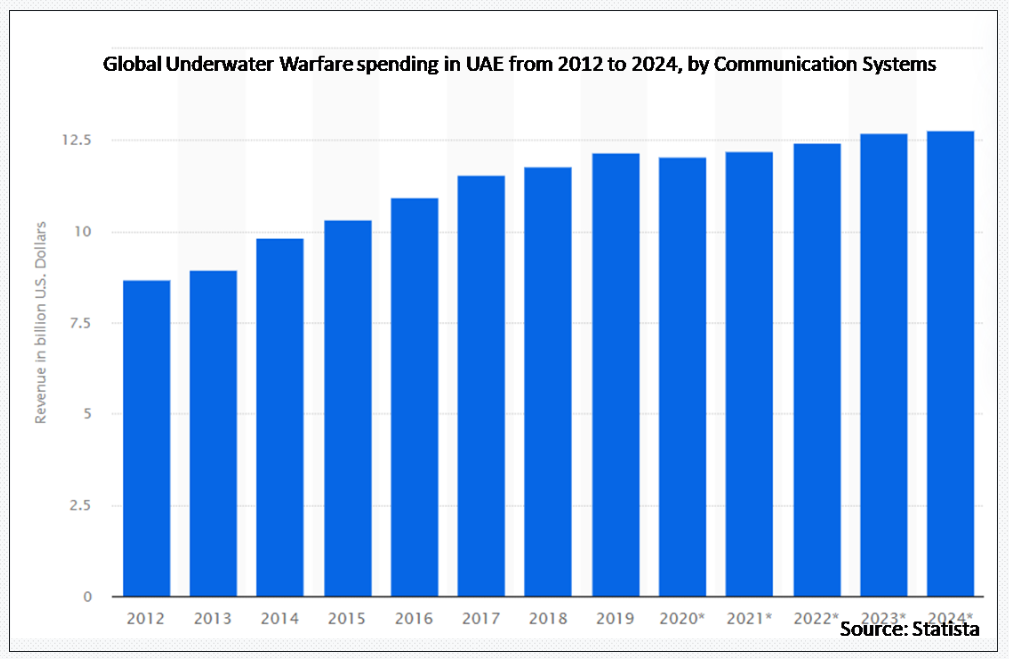

• 通信システム

• 無人システム

• 監視システム

• その他のシステム

対象プラットフォーム:

• 表面艦船

• 航空システム

• 潜水艦

• その他のプラットフォーム

対象機能:

• 攻撃

• C4ISR

• 指揮

• 制御

• 防衛

• その他の機能

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル水中戦争市場(システム別)

5.1 概要

5.2 武器システム

5.2.1 機雷

5.2.2 魚雷

5.3 電子戦システム

5.3.1 ジャマー

5.3.2 対抗措置

5.3.3 デコイ

5.4 ソナーシステム

5.4.1 アクティブソナー

5.4.2 パッシブソナー

5.5 通信システム

5.6 無人システム

5.6.1 遠隔操作水中車両(RUV)

5.6.2 自主型水中車両(AUV)

5.7 監視システム

5.8 その他のシステム

6 グローバル水中戦争市場、プラットフォーム別

6.1 概要

6.2 水上艦艇

6.3 航空機システム

6.4 潜水艦

6.5 その他のプラットフォーム

7 能力別グローバル水中戦争市場

7.1 はじめに

7.2 攻撃

7.3 C4ISR

7.4 コマンド

7.5 コントロール

7.6 防衛

7.7 その他の機能

8 グローバル水中戦市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 大韓民国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Aselsan A.S.

10.2 Bae Systems

10.3 Cohort PLC

10.4 Elbit Systems Ltd.

10.5 Exail Technologies

10.6 General Dynamics Corporation

10.7 Kongsberg

10.8 L3Harris

10.9 Leonardo S.P.A.

10.10 Lockheed Martin Corporation

10.11 Naval Group

10.12 Northrop Grumman

10.13 Rafael Advanced Defense Systems Ltd.

10.14 Rheinmetall AG

10.15 RTX Corporation

10.16 Saab AB

10.17 Teledyne Marine

10.18 Thales

10.19 Thyssenkrupp AG

表一覧

1 グローバル水中戦市場動向(地域別)(2021-2030年)($MN)

2 グローバル水中戦市場動向(システム別)(2021-2030年)($MN)

3 グローバル水中戦市場動向(兵器システム別)(2021-2030年)($MN)

4 グローバル水中戦市場動向(地雷別)(2021-2030年)($MN)

5 グローバル水中戦市場動向(魚雷別)(2021-2030年)($MN)

6 グローバル水中戦市場動向(電子戦システム別)(2021-2030年)($MN)

7 グローバル水中戦市場動向:ジャマー別(2021-2030年)($MN)

8 グローバル水中戦市場動向:対抗措置別(2021-2030年)($MN)

9 グローバル水中戦市場動向:デコイ別(2021-2030年)($MN)

10 グローバル水中戦争市場動向:ソナーシステム別(2021-2030年)($MN)

11 グローバル水中戦争市場動向:アクティブソナー別(2021-2030年)($MN)

12 グローバル水中戦市場動向:受動式ソナー別(2021-2030年)($MN)

13 グローバル水中戦市場動向:通信システム別(2021-2030年)($MN)

14 グローバル水中戦市場動向:無人システム別(2021-2030年)($MN)

15 グローバル水中戦市場動向:遠隔操作水中車両(RUV)別(2021-2030年)($MN)

16 グローバル水中戦市場動向:自律型水中車両(AUV)別(2021-2030年)($MN)

17 グローバル水中戦市場動向:監視システム別(2021-2030年)($MN)

18 グローバル水中戦市場動向:その他のシステム別(2021-2030年)($MN)

19 グローバル水中戦市場動向:プラットフォーム別(2021-2030年)($MN)

20 グローバル水中戦市場動向:水上艦艇別(2021-2030年)($MN)

21 グローバル水中戦市場動向:航空機搭載システム別(2021-2030年)($MN)

22 グローバル水中戦市場動向:潜水艦別(2021-2030年)($MN)

23 グローバル水中戦市場動向、その他のプラットフォーム別(2021-2030年)($MN)

24 グローバル水中戦市場動向、能力別(2021-2030年)($MN)

25 グローバル水中戦市場動向、攻撃別(2021-2030年)($MN)

26 グローバル水中戦市場動向、C4ISR別(2021-2030年)($MN)

27 グローバル水中戦市場動向、指揮系統別(2021-2030年)($MN)

28 グローバル水中戦市場動向:制御別(2021-2030年)($MN)

29 グローバル水中戦市場動向:防御別(2021-2030年)($MN)

30 グローバル水中戦市場動向:その他の機能別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖