❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

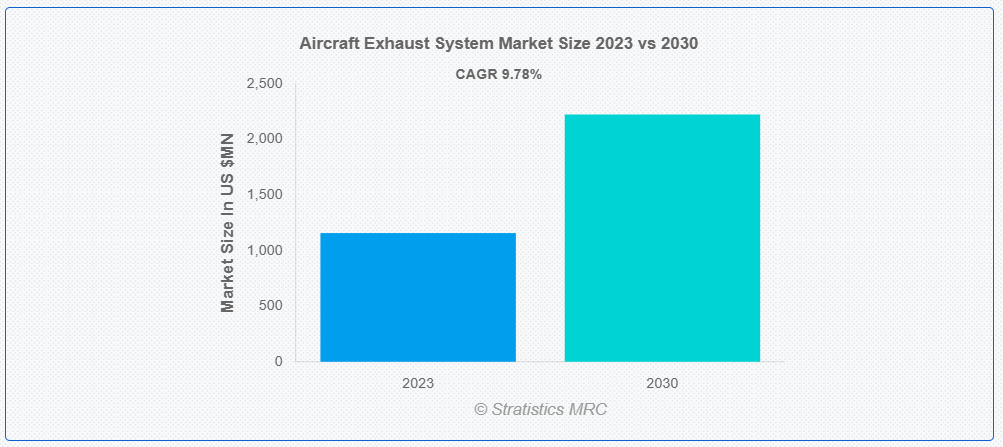

ストラティスティクスMRCの報告によると、2023年のグローバル航空機排気システム市場は$1157.54百万ドルと推計され、2030年までに$2224.34百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)9.78%で成長すると見込まれています。航空機の排気システムは、エンジンの安全かつ効率的な運転を維持するために不可欠です。その役割は、燃焼プロセスから発生する高温ガスを抽出 し、航空機の客室や構造物から遠ざけることです。排気システムは通常、複数のダクト、マフラー、場合によってはタービンから構成され、騒音を低減し、排出物を管理し、エンジンを最適な状態で動作させます。航空機排気システムは、環境への悪影響を最小限に抑え、乗客の快適性を向上させ、航空機の信頼性を維持するように、慎重に設計・開発されています。

国際航空運送協会(IATA)によると、世界の航空旅客輸送量は今後20年間で年平均3.8%のペースで増加し、2037年までに総旅客数85億人に達すると予測されています。

市場動向:

要因:

新規航空機の納入需要の増加

世界航空業界では、新規航空機の納入需要が強く、これはさまざまな要因に起因しています。具体的には、老朽化した航空機の更新のための機材の近代化、未開拓市場をターゲットにした新規の低コストキャリアの台頭、既存航空会社が需要の増加に対応し市場シェアを拡大するための拡大計画などが挙げられます。さらに、航空機技術の進展(例えば、環境負荷が低く燃料効率の良い航空機モデルの登場)により、航空会社は新しい機材への投資を拡大しています。その結果、新規航空機の購入台数が大幅に増加し、これらの最先端航空機に最先端の推進システムを装備するため、航空機排気システムへの需要が急増しています。

制約要因:

技術的複雑さと統合の課題

航空機排気システムは、機体構造、エンジン、燃料システム、環境制御システムなど、他の航空機システムと協調して機能する必要がある複雑な設計部品です。現代の航空機の構造は複雑化しており、排気システム技術の複雑化も進んでいるため、設計の最適化、互換性、統合が困難になっています。慎重なシステム統合と先進的なエンジニアリング知識により、構造的完全性、最適な気流管理、熱制御を維持しながら、重量と空気抵抗を最小限に抑えることが可能になります。

機会:

都市航空モビリティ(UAM)の成長

都市型航空移動(UAM)の台頭により、航空機排気システムの市場には大きな潜在的な成長機会が存在します。都市部や郊外でのオンデマンド・ポイントツーポイント航空輸送を提供することを目的とするUAMは、自律型航空機、都市型航空タクシー、電気垂直離着陸(eVTOL)航空機など、多様な先端航空輸送サービスを含みます。従来の内燃機関と比較して、これらの次世代航空機プラットフォームは通常、電気式またはハイブリッド電気式推進システムを採用しており、運用コスト、排出量、騒音の低減を実現します。さらに、UAMの普及が進むにつれ、電気式およびハイブリッド電気式航空機の特有の要件を満たす専用排気システムの需要が拡大する見込みです。

脅威:

サプライチェーンの混乱

貿易摩擦、自然災害、世界的なパンデミック、地政学的緊張など、多様な要因によるサプライチェーンの混乱は、航空機排気システム市場に影響を及ぼす可能性があります。サプライチェーンの混乱は、納期延長、調達コスト上昇、生産遅延、重要な部品や材料の不足を引き起こす可能性があります。さらに、航空宇宙サプライチェーンは、世界各地に分散したサプライヤーと製造施設から構成されており、そのグローバルな規模がサプライチェーン中断の影響を拡大します。製造スケジュール、顧客へのコミットメント、事業継続全体への負の影響を軽減するため、製造メーカーはサプライチェーンリスクを積極的に管理し、調達戦略の多様化を図り、強固な緊急対応計画を策定する必要があります。

COVID-19の影響:

COVID-19パンデミックは、世界的な航空需要の急落、商業用機材の運航停止、航空宇宙サプライチェーンの混乱を引き起こし、航空機排気システム市場に重大な影響を与えました。ウイルス拡散防止のため、旅行禁止措置、国境封鎖、検疫規制が導入されました。その結果、多くの便がキャンセルされ、旅行者数が減少したため、航空会社の利益が減少しました。これにより、航空会社は新規航空機の注文を延期し、機材の拡大計画を遅らせ、コスト削減措置を講じたため、航空機排気システム市場とアフターマーケットサービス市場が縮小しました。さらに、製造業者とサプライヤーは、労働力不足、生産遅延、サプライチェーンの混乱により、供給不足と物流のボトルネックに直面しました。

排気ノズルセグメントは、予測期間中に最大の市場規模を占めると予想されています

ほとんどの市場で、排気ノズルは最大の市場シェアを占めています。排気ノズルは、推力生産の最適化、燃料効率の向上、航空機エンジンから排出される高温ガスの流れの制御と管理に不可欠です。排気ノズルは、高温、圧力差、空気力学的な力に耐える必要があるエンジンの排気システムにおける重要な部品です。慎重に設計・エンジニアリングされています。例えば、分岐型、収束型、可変ジオメトリノズルなどのバリエーションは、さまざまなエンジンタイプと運用シナリオの要求を満たしつつ、多様な飛行シナリオで最適な性能を維持するように設計されています。

ビジネス航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています

市場では、ビジネス航空セグメントが通常、最も高い年平均成長率(CAGR)を示しています。ビジネス航空は、企業ジェット、チャーター便、分譲所有、エアタクシーサービスなど、多様なオペレーションを通じて、高資産保有者、政府関係者、ビジネス旅行者のニーズを満たしています。世界経済の成長とビジネス旅行の需要増加に伴い、ビジネスジェットやエグゼクティブ航空機をサポートする高度な航空機排気システムへの需要が高まっています。ビジネス航空のオペレーターにとって、性能、快適性、効率性が最優先事項であるため、優れた排気ガス制御、騒音低減、運用信頼性を提供する排気システムが求められています。さらに、エンジン設計、材料、製造技術の進歩は、ビジネス航空のニーズに適合した排気システム技術の開発を促進しています。

最大のシェアを有する地域:

北米は通常、最大のシェアを占めています。主要な航空機メーカーとエンジンメーカー、広範なサプライヤーネットワークとMRO施設を擁する同地域は、活況を呈する航空宇宙産業の拠点となっています。特に米国は、堅固な防衛産業、大規模な商業航空運航、研究開発への多額の投資により、市場を支配しています。ビジネス、軍事、商業用航空機の大型機群は、北米のもう一つの強みであり、多様な市場セグメントにおける航空機排気システム需要を後押ししています。さらに、この地域が世界の航空機排気システム市場で優位性を保っているのは、厳格な規制基準、環境規制、および排気システム技術の進歩によるものです。

CAGR が最も高い地域:

欧州は、CAGR が最も高くなると予想されています。欧州には、トップクラスの航空機メーカー、エンジン OEM、およびティア 1 サプライヤーが集中しており、フランス、ドイツ、英国などの国々に航空宇宙製造のハブが確立されています。この地域は、環境の持続可能性、技術革新、規制順守を重視しており、高度な排気システムソリューションのニーズが高まっています。さらに、空港や航空旅行インフラの密なネットワークに支えられた、ヨーロッパの商業航空部門の高度な発展により、さまざまな分野における航空機用排気システムの需要は引き続き堅調に推移しています。

市場の主要企業

航空機排気システム市場の主要企業には、Sulzer Ltd.、Hellenic Aerospace Industry、GKN Aerospace、Doncasters Limited、Esterline Technologies、Acorn Welding Ltd.、Ducommun Inc.、Nexcelle、Sky Dynamics Corporation、Magellen Aerospace Corporation、Franke Industries、Safran Nacelles (Safran)、Triumph Group Inc.、Senior Aerospace、Nordam などがあります。

主な動向

2024年3月、GKN AerospaceはエンジンメーカーのSafranとの長期的なパートナーシップを強化するため、LEAPエンジンへの支援を拡大する10年契約を締結しました。この契約は、エアバスA320neo機向けのLEAP 1A変種用の新規シャフトと交換部品の生産をカバーし、将来的にボーイング737-MAX機向けのLEAP 1B用同様の部品生産も予定されています。

2023年3月、デュコムン・インクはBLRエアロスペース・エルエルシーの買収に関する最終的な証券購入契約を締結したと発表しました。取引の財務詳細は非公開です。BLRは、商業用および軍事用プラットフォームの回転翼機と固定翼機の生産性、性能、安全性を向上させる空力システムを提供しています。同社は、この取引が2023年第2四半期中に完了する見込みだと述べています。

2023年1月、スルザーはヴェオリア・エンバイロメントと3年間のグローバルな枠組み契約を締結しました。この契約により、スルザーはヴェオリアの全事業において、プレミアム効率型潜水ポンプ、ドライウェルポンプ、ミキサー、専用サービスにおける優先サプライヤーとなります。スルザーは、革新的なプレミアム効率型製品群により、優先サプライヤーの地位を獲得しました。

対象部品:

• 排気管

• 排気コーン

• 排気ノズル

• APU排気ライナー

• APU排気管

• ターボチャージャー

• その他の部品

対象システム:

• 補助動力ユニット排気エンジン

• ピストンエンジン

• ショートスタックシステム

• コレクターシステム

• エンジン排気システム

• その他のシステム

航空機タイプ:

• 商業航空

• 一般航空

• ビジネス航空

• 軍事航空

• プライベート

• 貨物

• その他の航空機タイプ

航空機タイプ:

• ナローボディ

• 地域輸送機

• 非常に大型ボディ

• ワイドボディ

• その他の航空機タイプ

メカニズム:

• 液压

• 手動

対象エンドユーザー:

• オリジナル機器メーカー (OEM)

• メンテナンス、修理、運用 (MRO)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空機排気システム市場、コンポーネント別

5.1 概要

5.2 排気管

5.3 排気コーン

5.4 排気ノズル

5.5 APU排気ライナー

5.6 APU排気管

5.7 ターボチャージャー

5.8 その他の部品

6 グローバル航空機排気システム市場(システム別)

6.1 概要

6.2 補助動力装置排気エンジン

6.3 ピストンエンジン

6.4 ショートスタックシステム

6.5 コレクターシステム

6.6 エンジン排気システム

6.6.1 ターボファン

6.6.2 ターボプロップ

6.6.3 ターボシャフト

6.6.4 ピストン式(ピストンベース)

6.7 その他のシステム

7 グローバル航空機排気システム市場、航空機タイプ別

7.1 概要

7.2 商業航空

7.3 一般航空

7.4 ビジネス航空

7.5 軍事航空

7.6 プライベート

7.7 貨物

7.8 その他の航空機タイプ

8 グローバル航空機排気システム市場、航空機タイプ別

8.1 概要

8.2 狭胴型

8.3 地域輸送航空機

8.4 超大型機

8.5 広胴型

8.6 その他の航空機タイプ

9 グローバル航空機排気システム市場、メカニズム別

9.1 概要

9.2 液压式

9.3 手動式

10 グローバル航空機排気システム市場、エンドユーザー別

10.1 概要

10.2 オリジナル機器メーカー(OEM)

10.3 メンテナンス、修理、および運用(MRO)

10.4 その他のエンドユーザー

11 グローバル航空機排気システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他の地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Sulzer Ltd.

13.2 Hellenic Aerospace Industry

13.3 GKN Aerospace

13.4 Doncasters Limited

13.5 Esterline Technologies

13.6 Acorn Welding Ltd.

13.7 Ducommun Inc.

13.8 Nexcelle

13.9 Sky Dynamics Corporation

13.10 Magellen Aerospace Corporation

13.11 Franke Industries

13.12 Safran Nacelles (Safran)

13.13 Triumph Group Inc.

13.14 Senior Aerospace

13.15 Nordam

表の一覧

1 グローバル航空機排気システム市場動向(地域別)(2021-2030年)($MN)

2 グローバル航空機排気システム市場動向(コンポーネント別)(2021-2030年)($MN)

3 グローバル航空機排気システム市場動向(排気管別)(2021-2030年)($MN)

4 グローバル航空機排気システム市場動向(排気コーン別)(2021-2030年)($MN)

5 グローバル航空機排気システム市場動向、排気ノズル別(2021-2030年)($MN)

6 グローバル航空機排気システム市場動向、APU排気ライナー別(2021-2030年)($MN)

7 グローバル航空機排気システム市場動向(APU排気管別)(2021-2030年)($MN)

8 グローバル航空機排気システム市場動向(ターボチャージャー別)(2021-2030年)($MN)

9 グローバル航空機排気システム市場動向(その他の部品別)(2021-2030年)($MN)

10 グローバル航空機排気システム市場動向(システム別)(2021-2030年)($MN)

11 グローバル航空機排気システム市場動向、補助動力装置排気エンジン別(2021-2030年)($MN)

12 グローバル航空機排気システム市場動向、ピストンエンジン別(2021-2030年)($MN)

13 グローバル航空機排気システム市場動向(短スタックシステム別)(2021-2030年)($MN)

14 グローバル航空機排気システム市場動向(コレクターシステム別)(2021-2030年)($MN)

15 グローバル航空機排気システム市場動向(エンジン排気システム別)(2021-2030年)($MN)

16 グローバル航空機排気システム市場動向(ターボファン別)(2021-2030年)($MN)

17 グローバル航空機排気システム市場動向(ターボプロップ別)(2021-2030年)($MN)

18 グローバル航空機排気システム市場動向(ターボシャフト別)(2021-2030年)($MN)

19 グローバル航空機排気システム市場動向(レシプロ(ピストン式)別)(2021-2030年)($MN)

20 グローバル航空機排気システム市場動向(その他のシステム別)(2021-2030年)($MN)

21 グローバル航空機排気システム市場動向(航空機タイプ別)(2021-2030年)($MN)

22 グローバル航空機排気システム市場動向(商業航空機別)(2021-2030年)($MN)

23 グローバル航空機排気システム市場動向、一般航空機別(2021-2030年)($MN)

24 グローバル航空機排気システム市場動向、ビジネス航空機別(2021-2030年)($MN)

25 グローバル航空機排気システム市場動向(軍事航空分野)(2021-2030年)($MN)

26 グローバル航空機排気システム市場動向(プライベート分野)(2021-2030年)($MN)

27 グローバル航空機排気システム市場動向(貨物分野)(2021-2030年)($MN)

28 グローバル航空機排気システム市場動向、その他の航空機タイプ別(2021-2030年)($MN)

29 グローバル航空機排気システム市場動向、航空機タイプ別(2021-2030年)($MN)

30 グローバル航空機排気システム市場動向、狭胴型別(2021-2030年)($MN)

31 グローバル航空機排気システム市場動向、地域輸送航空機別(2021-2030年)($MN)

32 グローバル航空機排気システム市場動向(超大型機別)(2021-2030年)($MN)

33 グローバル航空機排気システム市場動向(ワイドボディ機別)(2021-2030年)($MN)

34 グローバル航空機排気システム市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

35 グローバル航空機排気システム市場動向(メカニズム別)(2021-2030年)($MN)

36 グローバル航空機排気システム市場動向(油圧式別)(2021-2030年)($MN)

37 グローバル航空機排気システム市場動向(手動式別)(2021-2030年)($MN)

38 グローバル航空機排気システム市場動向、エンドユーザー別(2021-2030年)($MN)

39 グローバル航空機排気システム市場動向、オリジナル機器メーカー(OEM)別(2021-2030年)($MN)

40 グローバル航空機排気システム市場動向(メンテナンス、修理、および運用(MRO)別)(2021-2030年)($MN)

41 グローバル航空機排気システム市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖