❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

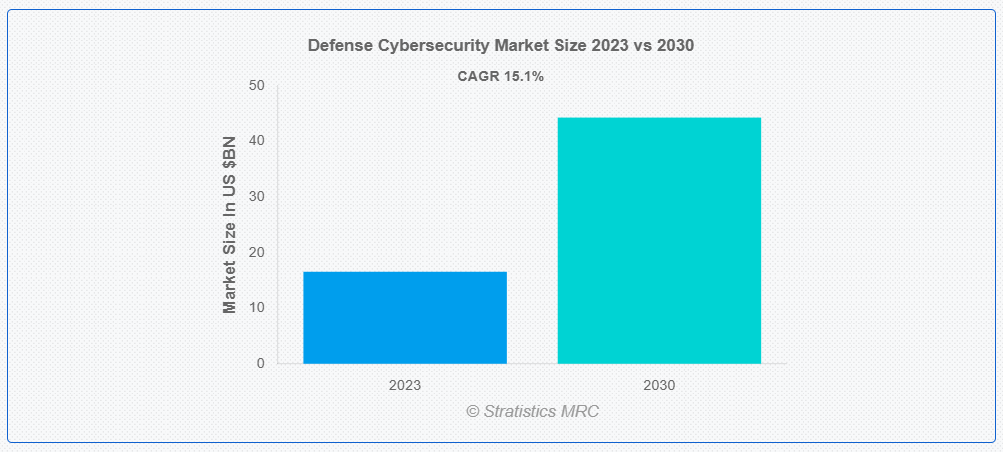

ストラティスティクスMRCの報告によると、2023年のグローバル防衛サイバーセキュリティ市場は$165億5,000万ドルと推計され、2030年までに$442億9,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は15.1%で成長すると見込まれています。防衛サイバーセキュリティとは、軍事ネットワーク、システム、データをサイバー脅威から保護するために採用される実践方法、技術、戦略を指します。これには暗号化、ファイアウォール、侵入検知システム、インシデント対応プロトコルなど、多様な措置が含まれます。その目的は、国家、サイバー犯罪者、ハッカーなど、悪意あるアクターによる不正アクセス、改ざん、または妨害から、重要な軍事インフラ、通信、機密情報を保護することです。

IBMが2023年に発表した報告書によると、データ漏洩の被害を受けた企業は550社を超えるとされています。欧州サイバーセキュリティ機関の報告書によると、2020年にイギリス政府は防衛と研究分野のネットワークおよびインターネットセキュリティプロジェクトの実施に約23億ドルを予算化しました。

市場動向:

推進要因:

サイバー脅威の動向

サイバー脅威の動向は、防衛サイバーセキュリティ市場の成長と進化を左右する主要な推進要因です。国家機関、犯罪組織、ハクティビストによるサイバー脅威がますます巧妙化する中、防衛機関は機密情報や重要なインフラを保護するために、絶えず革新を続けていかなければなりません。このような状況では、堅牢なサイバーセキュリティソリューションが必要となり、脅威インテリジェンス、先進型暗号化、侵入検知システムなどの技術への投資が促進されています。さらに、現代の防衛システムの相互接続性はリスクを拡大し、政府、産業、サイバーセキュリティ企業間の包括的な防衛戦略と協力を必要としています。脅威が進化するにつれ、防衛サイバーセキュリティ市場は適応し、リスクを軽減し国家安全保障利益を保護するためのカスタマイズされたソリューションを提供しています。

制約要因:

予算制約

予算制約は、軍事ネットワークとシステムをサイバー脅威から保護するための財政資源の制限に起因しています。こうした制約は、防衛予算内で優先順位が競合し、さまざまな防衛プログラムやイニシアチブに資金を配分しなければならないことが原因で生じることが多い。その結果、防衛機関は、先進的な技術、熟練した人材、堅牢なインフラなど、サイバーセキュリティ対策に十分な投資を行うことが困難になる可能性がある。こうした制約は、サイバー防衛能力の有効性を損ない、軍事ネットワークをサイバー攻撃やスパイ活動に対して脆弱なままにしてしまう。これを軽減するには、防衛機関は予算配分においてサイバーセキュリティを優先し、費用対効果の高いソリューションを検討しなければならない。

機会:

セキュアな通信システム

セキュアな通信システムは、軍事機関間で交換される機密情報の機密性、完全性、可用性を確保することで、防衛サイバーセキュリティ市場において重要な機会を提供しています。これらのシステムは、暗号化、認証、その他の先進的な技術を採用して、敵による不正アクセスや傍受からデータを保護します。軍事ネットワークを標的としたサイバー脅威の高度化に伴い、堅牢な通信セキュリティソリューションの需要が急増しています。世界中の政府と防衛機関は、サイバー防衛能力の強化に多額の投資を行っており、セキュアな通信システムプロバイダーにとって有望な市場が形成されています。

脅威:

スキル不足

防衛サイバーセキュリティ市場におけるスキル不足の脅威は、サイバー脅威の複雑さと進化する性質により、深刻化しています。敵対者が戦術を絶えず革新する中、高度なスキルを持つサイバーセキュリティ専門家の需要は、人材プールを大幅に上回っています。この人材不足は、防衛組織がサイバー攻撃に対して効果的に防御する能力を損ない、重要なインフラや機密データが脆弱な状態にさらされるリスクをもたらします。適切な専門知識が不足すると、防御能力に欠陥が生じ、深刻な結果を招く可能性のあるセキュリティ侵害が発生するリスクがあります。この脅威を軽減するためには、トレーニングプログラムや人材育成への投資が、サイバー脅威に対する強固な防御態勢を確保するために不可欠です。

Covid-19 の影響:

リモートワークの導入によりデジタルインフラへの依存度が高まったことで、防衛システムを狙ったサイバー脅威が急増しています。これにより、機密性の高い軍事データやインフラを悪意のある攻撃者から保護するためのサイバーセキュリティ対策の強化がますます重要になっています。さらに、パンデミックにより、サイバー防衛能力の強化を目的とした AI や機械学習などの先進技術の採用が加速しています。しかし、景気低迷による予算の制約が、サイバーセキュリティ対策への投資の障害となっています。防衛サイバーセキュリティ市場は、COVID-19パンデミック下で機会と課題の両方を抱えており、進化するサイバー脅威に対抗するため、レジリエンスとイノベーションへの重点が強化されています。

セキュリティと脆弱性管理セグメントは、予測期間中に最大の市場規模を占めると予想されています

防衛サイバーセキュリティ市場におけるセキュリティと脆弱性管理セグメントの成長は、防衛システムを標的としたサイバー脅威の高度化と頻度増加により、堅固なセキュリティ対策が不可欠となっているためです。規制要件とコンプライアンス基準は、防衛組織が包括的なセキュリティソリューションへの投資を促進しています。さらに、防衛インフラ内の相互接続されたデバイスとネットワークの拡大は、プロアクティブな脆弱性管理の必要性を高めています。また、防衛機関におけるサイバーリスクへの意識の高まりも、専門的なセキュリティと脆弱性管理ソリューションの需要をさらに後押ししています。

クラウドセキュリティセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

防衛サイバーセキュリティ分野において、クラウドセキュリティセグメントは、防衛システムのデジタル化と相互接続性の進展により、サイバー脅威に対する堅固な保護が求められ、防衛機関がクラウドベースのセキュリティソリューションを採用する動きが加速していることから、著しい成長を遂げています。さらに、クラウドセキュリティプラットフォームが提供するスケーラビリティと柔軟性は、防衛オペレーションのダイナミックなニーズとよく適合しています。さらに、クラウドソリューションの伝統的なセキュリティ対策に比べて高いコスト効率は、防衛予算にとって魅力的です。また、クラウドセキュリティがリアルタイムの脅威インテリジェンスと迅速な対応能力を提供できる点は、機密性の高い防衛資産の保護においてその魅力を高めています。

最大のシェアを有する地域:

北米地域は、サイバー脅威の頻度と高度化が政府と防衛機関にサイバーセキュリティ投資を優先させる要因となり、防衛サイバーセキュリティ市場で著しい成長を遂げています。この地域には、防衛関連企業やテクノロジー企業が数多く存在し、防衛ニーズに合わせた先進的なサイバーセキュリティソリューションの革新と開発が促進されています。厳格な規制の枠組みとコンプライアンス要件も、防衛分野におけるサイバーセキュリティソリューションの需要をさらに押し上げています。さらに、サイバーリスクとそれが国家安全保障に及ぼす潜在的な影響に対する認識の高まりから、サイバーセキュリティ対策への予算配分が増加しています。また、政府機関、業界パートナー、学界間の連携も、最先端のサイバーセキュリティ技術の急速な進歩と採用に貢献しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、防衛インフラを標的としたサイバー脅威と攻撃の増加により、政府がサイバーセキュリティ対策を優先する動きが加速し、著しい成長を遂げています。防衛システムおよびネットワークの急速なデジタル化により、堅牢なサイバーセキュリティソリューションのニーズが高まっています。さらに、政府機関、防衛関連企業、サイバーセキュリティ企業間のパートナーシップや協力関係により、この分野におけるイノベーションと技術開発が促進されています。さらに、地政学的緊張や地域紛争により、強力なサイバー防衛能力の必要性がさらに高まり、アジア太平洋地域の市場成長がさらに加速しています。

市場の主要企業

防衛サイバーセキュリティ市場の主要企業には、AT&T, BAE Systems, Boeing, Booz Allen Hamilton Holding Corp., CACI International Inc., Cisco Systems, Inc., DXC Technology Company, General Dynamics-CSRA, IBM Corporation, Intel Corporation, L3 Harris Technologies, Leidos Holdings Inc., Leonardo, Lockheed Martin Corporation, Northrop Grumman, Privacera, Inc., Raytheon Technologies Corporation, SAIC, Secureworks, Inc., SentinelOne, The Thales Group , Viasat Inc.等があげられます。

主な展開

2024年5月、米国を拠点とするサイバーセキュリティ企業McAfeeは、米国のチップメーカーIntelと共同で、AIを活用したディープフェイク検出技術の強化を発表しました。同社によれば、McAfee Deepfake Detectorは、Intel Core Ultraプロセッサの強化されたニューラルプロセッシングユニット(NPU)を活用して、合成コンテンツを検出するためのAIアルゴリズムを実行します。

2024年5月、フォーチュン500にランクインするグローバルなテクノロジーサービスプロバイダーであるDXC Technologyは、Cameron Artを2024年5月1日付でアメリカズおよびUKI市場のジェネラルマネージャーに任命したと発表しました。Artは、DXCの社長兼最高経営責任者(CEO)であるRaul Fernandezに直接報告し、アメリカズおよびUKI市場の成長戦略の策定、顧客関係の強化と深化、市場展開戦略、販売の卓越性を担当します。

対応プラットフォーム:

• ソフトウェア

• サービス

• ハードウェア

対応展開形態:

• クラウド

• オンプレミス

対応ソリューション:

• 統合脅威管理

• 脅威インテリジェンスと対応管理

• セキュリティと脆弱性管理

• マネージドセキュリティ

• 身分とアクセス管理

• エンタープライズリスクとコンプライアンス

• データ損失防止管理

• その他のソリューション

対象タイプ:

• クラウドセキュリティ

• 重要インフラセキュリティ

• アプリケーションセキュリティ

• コンテンツセキュリティ

• ワイヤレスセキュリティ

• エンドポイントセキュリティ

• ネットワークセキュリティ

• その他のタイプ

対象エンドユーザー:

• 空軍

• 陸軍

• 海軍

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル防衛サイバーセキュリティ市場、プラットフォーム別

5.1 概要

5.2 ソフトウェア

5.3 サービス

5.3.1 マネージドサービス

5.3.2 プロフェッショナルサービス

5.4 ハードウェア

6 グローバル防衛サイバーセキュリティ市場、展開別

6.1 概要

6.2 クラウド

6.3 オンプレミス

7 グローバル防衛サイバーセキュリティ市場、ソリューション別

7.1 概要

7.2 統合脅威管理

7.3 脅威インテリジェンスと対応管理

7.4 セキュリティと脆弱性管理

7.5 マネージドセキュリティ

7.6 身分とアクセス管理

7.7 エンタープライズリスクとコンプライアンス

7.8 データ損失防止管理

7.9 その他のソリューション

8 グローバル防衛サイバーセキュリティ市場、タイプ別

8.1 概要

8.2 クラウドセキュリティ

8.3 重要インフラセキュリティ

8.4 アプリケーションセキュリティ

8.5 コンテンツセキュリティ

8.6 ワイヤレスセキュリティ

8.7 エンドポイントセキュリティ

8.8 ネットワークセキュリティ

8.9 その他のタイプ

9 グローバル防衛サイバーセキュリティ市場、エンドユーザー別

9.1 概要

9.2 空軍

9.3 陸軍

9.4 海軍

10 グローバル防衛サイバーセキュリティ市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東およびアフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 AT&T

12.2 BAE Systems

12.3 Boeing

12.4 Booz Allen Hamilton Holding Corp.

12.5 CACI International Inc.

12.6 Cisco Systems, Inc.

12.7 DXC Technology Company

12.8 General Dynamics-CSRA

12.9 IBM Corporation

12.10 Intel Corporation

12.11 L3 Harris Technologies

12.12 Leidos Holdings Inc.

12.13 Leonardo

12.14 Lockheed Martin Corporation

12.15 Northrop Grumman

12.16 Privacera, Inc.

12.17 Raytheon Technologies Corporation

12.18 SAIC

12.19 Secureworks, Inc.

12.20 SentinelOne

12.21 The Thales Group

12.22 Viasat Inc.

表一覧

1 地域別グローバル防衛サイバーセキュリティ市場の見通し(2021年~2030年)(百万ドル)

2 プラットフォーム別グローバル防衛サイバーセキュリティ市場の見通し(2021年~2030年)(百万ドル)

3 ソフトウェア別グローバル防衛サイバーセキュリティ市場の見通し(2021年~2030年)(百万ドル)

4 グローバル防衛サイバーセキュリティ市場動向(サービス別)(2021-2030年)($MN)

5 グローバル防衛サイバーセキュリティ市場動向(マネージドサービス別)(2021-2030年)($MN)

6 グローバル防衛サイバーセキュリティ市場動向(プロフェッショナルサービス別)(2021-2030年)($MN)

7 グローバル防衛サイバーセキュリティ市場動向(ハードウェア別)(2021-2030年)($MN)

8 グローバル防衛サイバーセキュリティ市場動向(展開方法別)(2021-2030年)($MN)

9 グローバル防衛サイバーセキュリティ市場動向(クラウド別)(2021-2030年)($MN)

10 グローバル防衛サイバーセキュリティ市場動向:オンプレミス別(2021-2030年)($MN)

11 グローバル防衛サイバーセキュリティ市場動向:ソリューション別(2021-2030年)($MN)

12 グローバル防衛サイバーセキュリティ市場動向、統合脅威管理別(2021-2030年)($MN)

13 グローバル防衛サイバーセキュリティ市場動向、脅威インテリジェンスおよび対応管理別(2021-2030年)($MN)

14 グローバル防衛サイバーセキュリティ市場動向(セキュリティと脆弱性管理別)(2021-2030年)($MN)

15 グローバル防衛サイバーセキュリティ市場動向(マネージドセキュリティ別)(2021-2030年)($MN)

16 グローバル防衛サイバーセキュリティ市場動向:アイデンティティとアクセス管理別(2021-2030年)($MN)

17 グローバル防衛サイバーセキュリティ市場動向:エンタープライズリスクとコンプライアンス別(2021-2030年)($MN)

18 グローバル防衛サイバーセキュリティ市場動向(データ損失防止管理別)(2021-2030年)($MN)

19 グローバル防衛サイバーセキュリティ市場動向(その他のソリューション別)(2021-2030年)($MN)

20 グローバル防衛サイバーセキュリティ市場動向(タイプ別)(2021-2030年)($MN)

21 グローバル防衛サイバーセキュリティ市場動向(クラウドセキュリティ別)(2021-2030年)($MN)

22 グローバル防衛サイバーセキュリティ市場動向、重要インフラセキュリティ別(2021-2030年)($MN)

23 グローバル防衛サイバーセキュリティ市場動向、アプリケーションセキュリティ別(2021-2030年)($MN)

24 グローバル防衛サイバーセキュリティ市場動向、コンテンツセキュリティ別(2021-2030年)($MN)

25 グローバル防衛サイバーセキュリティ市場動向、ワイヤレスセキュリティ別(2021-2030年)($MN)

26 グローバル防衛サイバーセキュリティ市場動向:エンドポイントセキュリティ別(2021-2030年)($MN)

27 グローバル防衛サイバーセキュリティ市場動向:ネットワークセキュリティ別(2021-2030年)($MN)

28 グローバル防衛サイバーセキュリティ市場動向、その他の種類別(2021-2030年)($MN)

29 グローバル防衛サイバーセキュリティ市場動向、エンドユーザー別(2021-2030年)($MN)

30 グローバル防衛サイバーセキュリティ市場動向、空軍別(2021-2030年)($MN)

31 グローバル防衛サイバーセキュリティ市場動向、陸上部隊別(2021-2030年)($MN)

32 グローバル防衛サイバーセキュリティ市場動向、海軍部隊別(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖