❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

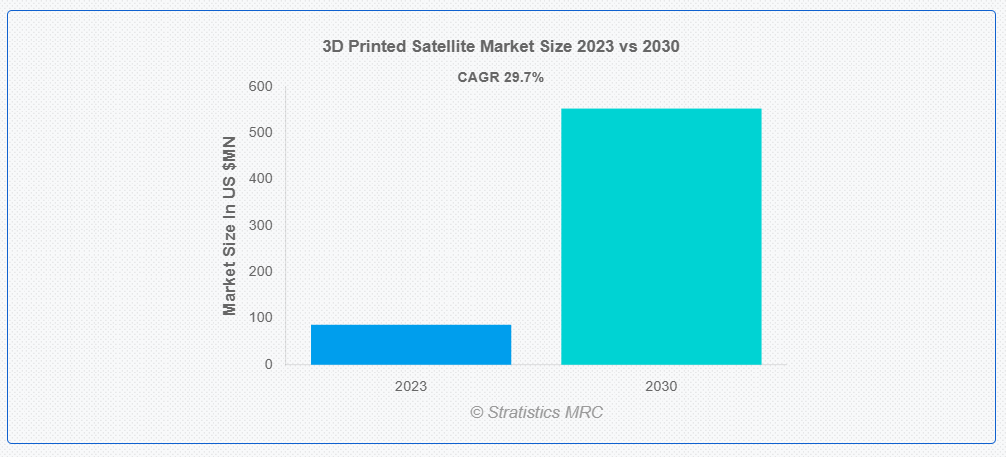

ストラテスティクスMRCの調査によると、2023年のグローバル3Dプリント衛星市場は$86.3百万ドルと推計され、2030年までに$553.1百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)29.7%で成長すると見込まれています。宇宙技術における革命的な飛躍である3Dプリント衛星は、革新性と効率性を融合させた技術です。精密に設計されたその部品は、層ごとに丹念に作成され、新たな宇宙探査の時代を切り拓きます。この最先端のアプローチは生産コストを削減し、展開を加速させ、宇宙へのアクセスを民主化します。軽量かつ強靭な構造を持つ衛星は、宇宙を航行し、データを収集し、地球に重要な情報を送信します。その汎用性と適応性は、科学研究、通信、環境監視において不可欠な資産となります。

HUBSの「3Dプリンティングトレンドレポート2022」によると、3Dプリンティングは気候変動やCOVID-19パンデミックのようなグローバルな危機において、生産チェーンの変動性を高める可能性があります。

市場動向:

要因:

軽量で燃料効率の良い設計

燃料効率の良い設計は、コスト削減だけでなく、衛星の性能向上にも寄与します。燃料の使用量を減らすことで、衛星はより長い運用寿命を維持したり、より高い軌道に到達したりすることが可能となり、ミッションの延長やより遠方の宇宙領域へのアクセスを実現できます。この性能向上は、地球観測、通信、科学研究など多様な応用分野における3Dプリント衛星の需要増加につながる可能性があります。

制約:

材料の選択肢の限定

衛星は、極端な温度、真空状態、放射線曝露、機械的ストレスなどの過酷な環境で動作します。材料の選択肢が限定されている場合、これらの環境条件との相性において妥協を余儀なくされる可能性があります。宇宙応用向けに特化した材料にアクセスできない場合、衛星メーカーは宇宙の過酷な条件に最適化されていない材料を使用せざるを得ず、衛星の信頼性や寿命に悪影響を及ぼす可能性があります。

機会:

製造コストと工程停止時間の削減

衛星部品の伝統的な製造方法は、複雑な加工工程、工具、組み立てを伴い、時間とコストがかかる場合があります。一方、3Dプリントは、専用工具の不要化、材料の廃棄物削減、製造工程の効率化により、コスト効率の高い製造を可能にします。製造コストの低減により、3Dプリント衛星は経済的に実現可能となり、小型衛星、衛星コンステレーション、商業宇宙事業など、コストに敏感なアプリケーションへの展開が可能になります。

脅威:

プロセス制御と再現性の欠如

3Dプリントプロセスにおける変動は、部品の性能と耐久性に関する不確実性を生じさせます。適切なプロセス制御が欠如した部品は、欠陥、欠陥、または材料の不均一性を示し、構造的強度と動作信頼性を損なう可能性があります。故障率の増加は、ミッション失敗、衛星のダウンタイム、貴重なペイロードの損失リスクを高め、3Dプリント衛星技術への信頼を損ない、重要な宇宙ミッションへの適性を阻害し、市場の成長を妨げます。

Covid-19の影響

サプライチェーンの混乱、生産停止、非必需品への需要減少が、このセクターの成長を妨げています。しかし、この危機は、衛星開発に機敏でコスト効率の高いソリューションを提供する 3D 印刷技術の革新と採用を加速させました。世界的な不確実性の中で、リモートセンシングおよび通信機能への注目が高まっていることから、材料科学の進歩、生産プロセスの効率化、さまざまな業界における衛星ベースのサービスに対する需要の高まりを背景に、この市場はパンデミック後の回復と潜在的な拡大が見込まれています。

ナノ・マイクロ衛星セグメントは、予測期間中に最大の市場規模を占めると予想されています

ナノ・マイクロ衛星セグメントは、衛星部品の迅速なプロトタイピングとカスタマイズにより、魅力的な成長が見込まれています。ナノ・マイクロ衛星では、サイズと重量の制約下で性能を最適化するため、カスタム設計が不可欠な場合が多く、3D印刷技術は明確な優位性を発揮します。エンジニアは、伝統的な製造方法では困難または不可能な複雑な幾何形状の部品を、迅速に設計を反復し製造できます。

ダイレクトメタルレーザー焼結(DMLS)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ダイレクトメタルレーザー焼結(DMLS)セグメントは、複雑な幾何形状の高度に精密で複雑な金属部品の製造を可能にするため、予測期間中に最も高いCAGR成長率を記録すると予想されています。衛星産業では、性能を最適化するために部品に独自の形状や仕様が求められるため、DMLSは伝統的な方法では製造が困難または不可能なカスタム部品の製造を可能にします。この能力は、スペースが限られており、すべての部品が効率性を考慮して慎重に設計される必要がある小型衛星において特に価値があります。

最大のシェアを有する地域:

アジア太平洋地域は、予測期間中に最大の市場シェアを占めると予測されています。これは、アジア太平洋地域の国々、特に中国、日本、インドが宇宙技術と衛星開発に多額の投資を行っているためです。これらの国々はイノベーションと最先端技術に焦点を当て、衛星製造における3Dプリントの潜在性を探求しています。その結果、地域内で3Dプリント衛星に関する研究開発活動が増加しています。

CAGR が最も高い地域:

北米は、予測期間において CAGR が最も高くなると予測されています。これは、北米、特に米国が、イノベーションと技術開発に重点を置いた堅調な航空宇宙産業を有しているためです。大手航空宇宙企業、スタートアップ企業、研究機関は、3D 印刷技術を活用して衛星の設計および製造プロセスを強化しています。この先進的な製造能力は、この地域における 3D 印刷衛星の出現に貢献しています。

市場の主要企業

3D プリント衛星市場の主要企業には、Lockheed Martin Space, Siemens Digital Industries Software, Honeywell Aerospace, Boeing, Thales Alenia Space, Airbus Defence and Space, Northrop Grumman, SpaceX, NanoAvionics, Blue Origin, Rocket Lab, Optisys, Fleet Space Technologies Pty Ltd, Maxar Space Systems , 3D Systems などが挙げられます。

主な開発

2024年4月、シーメンスはTSMCと提携し、ファウンドリの最新プロセスおよびその他の実現に向けたマイルストーンに関する設計ツールの認証に取り組みます。クラス最高のEDAソフトウェアと、業界をリードするシリコンプロセスおよび先進的なパッケージング技術を使用します。

2024年3月、シーメンスとNVIDIAは、没入型のリアルタイム視覚化のための生成型AIに関する提携を拡大します。NVIDIA GTC では、シーメンスと NVIDIA は HD Hyundai と共同で、統合された視覚化が理解と洞察の深化にどのように役立つかを紹介する予定

2024年2月、ロッキード・マーティン・スペースのイノベーション部門は、3月に2機の小型衛星を低軌道に打ち上げ、戦術通信と人工知能の新しい技術を実証するミッションを発表しました。このミッションは「ポニー・エクスプレス2」と呼ばれています。

対象衛星の質量:

• 小型衛星

• ナノ衛星およびマイクロ衛星

• 中型および大型衛星

対象部品:

• ブラケット

• アンテナ

• ハウジング

• 推進

• シールド

対象技術

• 選択的レーザー焼結 (SLS)

• 溶融積層法 (FDM)

• 直接金属レーザー焼結 (DMLS)

• 電子ビーム溶融 (EBM)

• その他の技術

対象用途

• 地球観測

• 通信

• ナビゲーション

• 科学研究

• その他の用途

対象エンドユーザー

• 政府機関

• 通信会社

• 宇宙探査企業

• 農業・資源管理

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル3Dプリント衛星市場(衛星質量別)

5.1 概要

5.2 小型衛星

5.3 ナノ・マイクロ衛星

5.4 中型・大型衛星

6 グローバル3Dプリント衛星市場(コンポーネント別)

6.1 概要

6.2 ブラケット

6.3 アンテナ

6.4 ハウジング

6.5 推進システム

6.6 シールド

7 グローバル3Dプリント衛星市場、技術別

7.1 概要

7.2 選択的レーザー焼結(SLS)

7.3 溶融積層造形(FDM)

7.4 直接金属レーザー焼結(DMLS)

7.5 電子ビーム溶融(EBM)

7.6 その他の技術

8 グローバル3Dプリント衛星市場、用途別

8.1 概要

8.2 地球観測

8.3 通信

8.4 ナビゲーション

8.5 科学研究

8.6 その他の用途

9 グローバル3Dプリント衛星市場、エンドユーザー別

9.1 概要

9.2 政府機関

9.3 通信会社

9.4 宇宙探査企業

9.5 農業・資源管理

9.6 その他の最終ユーザー

10 グローバル3Dプリント衛星市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東およびアフリカその他

11 重要な開発

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の重要な戦略

12 企業プロファイル

12.1 Lockheed Martin Space

12.2 Siemens Digital Industries Software

12.3 Honeywell Aerospace

12.4 Boeing

12.5 Thales Alenia Space

12.6 Airbus Defence and Space

12.7 Northrop Grumman

12.8 SpaceX

12.9 NanoAvionics

12.10 Blue Origin

12.11 Rocket Lab

12.12 Optisys

12.13 Fleet Space Technologies Pty Ltd

12.14 Maxar Space Systems

12.15 3D Systems

表一覧

1 グローバル3Dプリント衛星市場動向(地域別)(2021-2030年)($MN)

2 グローバル3Dプリント衛星市場動向(衛星質量別)(2021-2030年)($MN)

3 グローバル3Dプリント衛星市場動向(小型衛星別)(2021-2030年)($MN)

4 グローバル3Dプリント衛星市場動向(ナノ・マイクロ衛星別)(2021-2030年)($MN)

5 グローバル3Dプリント衛星市場動向(中型・大型衛星別)(2021-2030年)($MN)

6 グローバル3Dプリント衛星市場動向(コンポーネント別)(2021-2030年)($MN)

7 グローバル3Dプリント衛星市場動向(ブラケット別)(2021-2030年)($MN)

8 グローバル3Dプリント衛星市場動向(アンテナ別)(2021-2030年)($MN)

9 グローバル3Dプリント衛星市場動向(筐体別)(2021-2030年)($MN)

10 グローバル3Dプリント衛星市場動向(推進方式別)(2021-2030年)($MN)

11 グローバル3Dプリント衛星市場動向(シールド別)(2021-2030年)($MN)

12 グローバル3Dプリント衛星市場動向(技術別)(2021-2030年)($MN)

13 グローバル3Dプリント衛星市場動向(選択的レーザー焼結(SLS)別)(2021-2030年)($MN)

14 グローバル3Dプリント衛星市場動向(溶融積層造形(FDM)別)(2021-2030年)($MN)

15 グローバル3Dプリント衛星市場動向(直接金属レーザー焼結(DMLS)別)(2021-2030年)($MN)

16 グローバル3Dプリント衛星市場動向:電子ビーム溶融(EBM)別(2021-2030年)($MN)

17 グローバル3Dプリント衛星市場動向:その他の技術別(2021-2030年)($MN)

18 グローバル3Dプリント衛星市場動向(用途別)(2021-2030年)($MN)

19 グローバル3Dプリント衛星市場動向(地球観測用途別)(2021-2030年)($MN)

20 グローバル3Dプリント衛星市場動向(通信分野別)(2021-2030年)($MN)

21 グローバル3Dプリント衛星市場動向(ナビゲーション分野別)(2021-2030年)($MN)

22 グローバル3Dプリント衛星市場動向(科学研究分野別)(2021-2030年)($MN)

23 グローバル3Dプリント衛星市場動向(その他の用途別)(2021-2030年)($MN)

24 グローバル3Dプリント衛星市場動向(エンドユーザー別)(2021-2030年)($MN)

25 グローバル3Dプリント衛星市場動向(政府機関別)(2021-2030年)($MN)

26 グローバル3Dプリント衛星市場動向:通信企業別(2021-2030年)($MN)

27 グローバル3Dプリント衛星市場動向:宇宙探査企業別(2021-2030年)($MN)

28 グローバル3Dプリント衛星市場動向(農業・資源管理分野別)(2021-2030年)($MN)

29 グローバル3Dプリント衛星市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖