❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

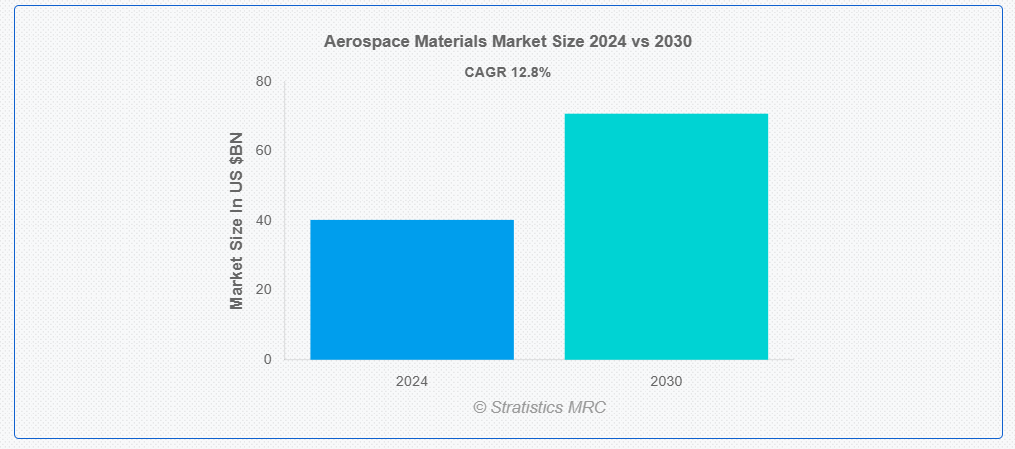

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙材料市場は$40.26億ドルと推計され、2030年までに$70.83億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)12.8%で成長すると見込まれています。航空宇宙材料は、航空および宇宙探査で使用するために設計された、さまざまな物質を網羅しています。これらの材料は、飛行中に遭遇する極端な条件に耐える、卓越した強度対重量比、耐熱性、耐久性を備えています。航空宇宙材料は、航空機の性能向上、燃料消費量の削減、宇宙船や航空機の設計における構造的完全性の確保に不可欠であり、航空宇宙技術の進歩と地球の大気圏外への探査に大きく貢献しています。

国際航空運送協会(IATA)によると、2020年の新型コロナウイルス感染症(COVID-19)の影響で、世界の航空交通量は約66%減少しました。2021年の成長率はプラスに転じ、約18%を記録し、2022年の予測では前年比51%の成長率が予想されています。

市場動向:

要因:

軽量材料の需要拡大

先進型複合材料や高強度合金などの軽量材料は、航空機部品の軽量化に不可欠です。軽量化により、燃料効率が向上し、積載量が増加し、飛行距離が延長されます。さらに、軽量材料は性能と構造的完全性の向上に貢献し、航空宇宙用途における安全性と信頼性を確保します。航空業界が運用コストと環境への影響を最適化しようとしているため、軽量材料の需要は引き続き急増しており、市場の成長を推進しています。

制約:

認証と試験の課題

航空宇宙材料の認証と試験には、規制当局が定める安全性と性能基準への準拠を確保するための厳格なプロセスが伴います。これらの手続きは時間とコストを要し、製品発売の遅延や製造コストの増加を引き起こす可能性があります。さらに、試験手法の複雑さと専門設備の必要性は、小規模メーカーの参入障壁となり、市場における競争とイノベーションを制限する要因となります。

機会

政府による取り組みと投資の増加

世界中の各国政府は、航空宇宙プログラム、防衛プロジェクト、宇宙探査に資金を割り当て、先進材料の需要を牽引しています。こうした取り組みは、産学間の連携を促進し、より優れた特性を持つ新素材の発見につながっています。さらに、政府支援には、多くの場合、補助金、税制優遇措置、助成金などが含まれ、生産コストの削減と航空宇宙材料への投資を促進し、市場の拡大と技術の進歩に貢献しています。

脅威:

材料の性能制限

航空宇宙材料の性能制限は、極端な温度、高応力、厳格な安全基準など、航空宇宙アプリケーションの厳しい要件から生じます。特定の性能を有する材料は存在しますが、強度、重量、耐久性などの性能のバランスを実現することは依然として課題です。この制限は、新規航空宇宙技術やアプリケーションに適した材料の開発を妨げ、市場成長を阻害する可能性があります。

COVID-19の影響

COVID-19パンデミックは、航空需要の減少により航空機生産率の低下やプロジェクトのキャンセルを引き起こし、航空宇宙材料市場に深刻な影響を与えました。サプライチェーンの混乱、労働力不足、財務制約が市場の課題をさらに悪化させました。しかし、回復努力、政府の刺激策、航空需要の段階的な回復により、航空宇宙材料の需要は徐々に回復すると予想されますが、パンデミック前の水準には及ばない見込みです。

商業用航空機セグメントが予測期間中に最大の市場規模を占めると予想されています

商業用航空機セグメントは、効率性と性能の高さから、有望な成長が見込まれています。炭素繊維強化ポリマーなどの軽量複合材料は、航空機の重量削減、燃料効率の向上、構造強度の強化のために increasingly 採用されています。チタンやアルミニウムなどの高性能合金も、強度と耐食性から利用されています。航空宇宙材料は、厳格な安全基準を満たしつつ運用コストを最適化した現代の商用航空機の設計と製造を可能にしています。

キャビンインテリア部門は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

キャビンインテリア部門は、予測期間中に最も高いCAGR成長率を記録すると予想されています。航空機のキャビンインテリアにおいて、航空宇宙材料は快適性、安全性、美観を提供する上で重要な役割を果たしています。軽量かつ耐久性のある複合パネルやテキスタイルは、重量削減と燃料効率の向上を目的として、オーバーヘッドビンや内装部品に採用されています。さらに、抗菌性能を有する材料は、最近の健康懸念を踏まえ、衛生管理と乗客の快適性を確保するため、重要性が増しています。

最大のシェアを占める地域:

アジア太平洋地域は、民間航空および防衛分野の拡大、ならびに航空宇宙分野の研究開発投資の増加により、予測期間において最大の市場シェアを占める見通しです。中国、日本、インドなどの国々は、航空宇宙インフラおよび製造能力への多額の投資により、この成長を推進しています。さらに、同地域における航空旅客数の増加および格安航空会社の台頭により、軽量素材、先進型複合材料、および高性能合金の需要が拡大しています。

CAGR が最も高い地域:

北米は、米国およびカナダの確立された航空宇宙産業を牽引力として、予測期間において最も高い CAGR を記録すると予測されています。この地域は、航空宇宙のイノベーションにおける世界的なリーダーであり、大手航空機メーカーやサプライヤーが、炭素複合材、チタン合金、高性能金属などの先進材料の需要を牽引しています。防衛支出も重要な役割を果たしており、軍用機や防衛用途向けの航空宇宙材料の需要を刺激しています。

市場の主要企業

航空宇宙材料市場における主要企業としては、Boeing, Airbus, Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Electric Aviation, Safran, Rolls-Royce, BAE Systems, United Technologies Corporation (UTC), Honeywell Aerospace, Mitsubishi Heavy Industries Aerospace, Bombardier Aerospace, Spirit AeroSystems , Embraerなどが挙げられます。

主な動向

2024年5月、ボーイングは、中国・天津にある民間航空機用複合材工場における最新の近代化拡張プロジェクトが成功裏に完了したと発表しました。新工場は、日常業務における太陽光発電の利用、排水および雨水のリサイクルシステム、工場全体の LED 照明、トイレの節水設備など、最新の環境に配慮した建築コンセプトも取り入れています。

2023年12月、ノースロップ・グラマン・コーポレーションは、1年未満で開発された新型固体ロケットモーターのフルスケール静的燃焼試験を成功裏に実施しました。これは、同社の「Solid Motor Annual Rocket Technology Demonstrator(SMART Demo)」プログラムの一環として行われたものです。

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• ビジネスジェット

• ヘリコプター

• UAV(無人航空機)

• 宇宙船

• その他の航空機タイプ

対象材料:

• 金属

• 複合材料

• セラミック

• エラストマー

• その他の材料

対象アプリケーション:

• 機体

• エンジン部品

• 客室内装

• 推進システム

• 着陸装置

• 衛星構造物

• ロケット部品

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙材料市場(航空機タイプ別)

5.1 概要

5.2 商業用航空機

5.3 軍事用航空機

5.4 ビジネスジェット

5.5 ヘリコプター

5.6 無人航空機(UAV)

5.7 宇宙船

5.8 その他の航空機タイプ

6 グローバル航空宇宙材料市場(材料別)

6.1 概要

6.2 金属

6.2.1 アルミニウム合金

6.2.2 チタン合金

6.2.3 鋼合金

6.2.4 ニッケル合金

6.2.5 超合金

6.3 複合材料

6.3.1 炭素繊維強化ポリマー(CFRP)

6.3.2 ガラス繊維強化ポリマー(GFRP)

6.3.3 アラミド繊維強化ポリマー(AFRP)

6.4 セラミックス

6.5 エラストマー

6.6 その他の材料

7 グローバル航空宇宙材料市場、用途別

7.1 概要

7.2 機体

7.3 エンジン部品

7.4 客室内装

7.5 推進システム

7.6 着陸装置

7.7 衛星構造

7.8 ロケット部品

7.9 その他の用途

8 グローバル航空宇宙材料市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 欧州その他

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋のその他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力、合弁事業

9.2 買収および合併

9.3 新製品の発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Boeing

10.2 Airbus

10.3 Lockheed Martin

10.4 Northrop Grumman

10.5 Raytheon Technologies

10.6 General Electric Aviation

10.7 Safran

10.8 Rolls-Royce

10.9 BAE Systems

10.10 United Technologies Corporation (UTC)

10.11 Honeywell Aerospace

10.12 Mitsubishi Heavy Industries Aerospace

10.13 Bombardier Aerospace

10.14 Spirit AeroSystems

10.15 Embraer

表の一覧

1 グローバル航空宇宙材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙材料市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙材料市場動向(商用航空機別)(2022-2030年)($MN)

4 グローバル航空宇宙材料市場動向(軍事用航空機別)(2022-2030年)($MN)

5 グローバル航空宇宙材料市場動向(ビジネスジェット別)(2022-2030年)($MN)

6 グローバル航空宇宙材料市場動向(ヘリコプター別)(2022-2030年)($MN)

7 グローバル航空宇宙材料市場動向:無人航空機(UAV)別(2022-2030年)($MN)

8 グローバル航空宇宙材料市場動向:宇宙船別(2022-2030年)($MN)

9 グローバル航空宇宙材料市場動向:その他の航空機タイプ別(2022-2030年) ($MN)

10 グローバル航空宇宙材料市場動向、材料別(2022-2030年)($MN)

11 グローバル航空宇宙材料市場動向、金属別(2022-2030年)($MN)

12 グローバル航空宇宙材料市場動向、アルミニウム合金別(2022-2030年)($MN)

13 グローバル航空宇宙材料市場動向、チタン合金別(2022-2030年) ($MN)

14 グローバル航空宇宙材料市場動向、鋼合金別(2022-2030年) ($MN)

15 グローバル航空宇宙材料市場動向、ニッケル合金別(2022-2030年) ($MN)

16 グローバル航空宇宙材料市場動向:スーパー合金別(2022-2030年)($MN)

17 グローバル航空宇宙材料市場動向:複合材料別(2022-2030年)($MN)

18 グローバル航空宇宙材料市場動向:炭素繊維強化ポリマー(CFRP)別(2022-2030年) ($MN)

19 グローバル航空宇宙材料市場動向:ガラス繊維強化ポリマー(GFRP)別(2022-2030年)($MN)

20 グローバル航空宇宙材料市場動向:アラミド繊維強化ポリマー(AFRP)別(2022-2030年)($MN)

21 グローバル航空宇宙材料市場動向(セラミックス別)(2022-2030年)($MN)

22 グローバル航空宇宙材料市場動向(エラストマー別)(2022-2030年)($MN)

23 グローバル航空宇宙材料市場動向(その他の材料別)(2022-2030年)($MN)

24 グローバル航空宇宙材料市場動向(用途別)(2022-2030年)($MN)

25 グローバル航空宇宙材料市場動向(機体構造別)(2022-2030年)($MN)

26 グローバル航空宇宙材料市場動向(エンジン部品別)(2022-2030年)($MN)

27 グローバル航空宇宙材料市場動向:客室内装別(2022-2030年)($MN)

28 グローバル航空宇宙材料市場動向:推進システム別(2022-2030年)($MN)

29 グローバル航空宇宙材料市場動向:着陸装置別(2022-2030年)($MN)

30 グローバル航空宇宙材料市場動向:衛星構造別(2022-2030年)($MN)

31 グローバル航空宇宙材料市場動向:ロケット部品別(2022-2030年)($MN)

32 グローバル航空宇宙材料市場動向:その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖