❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

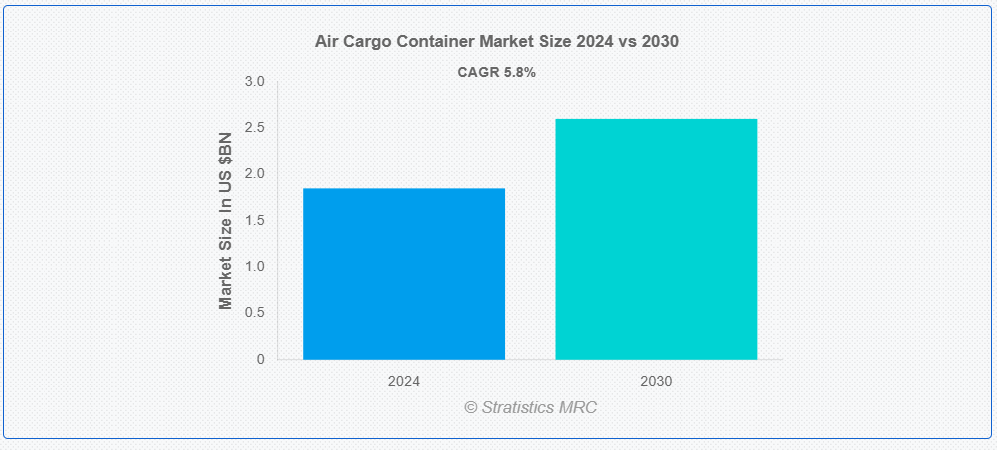

ストラテジスティクスMRCの報告によると、2024年のグローバル航空貨物コンテナ市場は$18億5,000万ドルと推計され、2030年までに$26億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.8%で成長すると見込まれています。航空機で貨物を効率的に輸送するために使用される標準化されたコンテナを、航空貨物コンテナまたはユニットロードデバイス(ULD)と呼びます。これらのコンテナは、異なる航空機の形状とサイズに適合するように設計されており、利用可能なスペースを最大限に活用し、貨物の安全な取り扱いを保証します。アルミニウムや複合プラスチックなどの強靭かつ軽量な素材で製造されたULDは、輸送中に貨物を環境要因や損傷から保護するように設計されています。

国際航空運送協会(IATA)によると、ユニットロードデバイス(ULD)の標準化と適切な使用は、航空貨物輸送の安全性、効率性、コスト効率を維持するために不可欠です。

市場動向:

要因:

鮮度保持品への需要の増加

航空貨物市場において、新鮮な農産物、水産物、医薬品などの鮮度保持品に対する航空輸送の需要が拡大しています。これらの製品の品質と安全性を維持するため、正確な温度管理が不可欠です。さらに、これらの商品は、最先端の冷蔵・断熱機能を備えた専用航空貨物コンテナを使用して、必要な温度範囲内で輸送されるため、腐敗のリスクやコンプライアンス違反のリスクが低減されます。

制約要因:

運営と物流の課題

航空貨物コンテナの使用には、複数の運営上および物流上の課題が存在します。コンテナの移動をサプライチェーンの各段階において管理・調整するには、慎重な計画と実行が必要です。さらに、コンテナの空き状況、ターンアラウンドタイムの遅延、さまざまな航空機とのコンテナの互換性の不一致などにより、非効率が生じる可能性があります。

機会:

コールドチェーン輸送の需要の高まり

世界的な製薬業界の成長、特に生物製剤やワクチンの需要の継続により、コールドチェーン物流のニーズが高まっています。このようなデリケートな商品を輸送するには、高度な温度制御および監視システムを備えた航空貨物コンテナが必要です。信頼性の高い冷チェーンソリューションを提供できる企業は、この拡大する市場から利益を得る好位置に立つでしょう。さらに、世界的な新鮮で腐敗しやすい食品の需要増加により、特定の温度管理コンテナの需要がさらに高まっています。

脅威:

規制と環境問題

航空貨物事業の環境影響、特に二酸化炭素排出量は、ますます厳格な監視の対象となっています。政府や国際機関による厳格な環境規制が導入されており、これらは航空貨物会社の運営コスト上昇につながる可能性があります。これらの規制遵守には、新たな技術や環境対応型手法への大規模な投資が必要となる可能性があります。さらに、規制違反により罰金、評判の損なう、ビジネス機会の喪失などのリスクが生じる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、航空貨物コンテナ市場に重大な影響を与え、機会と課題の両方を生み出しました。当初、広範な移動制限と旅客便の減少により、サプライチェーンが混乱し、利用可能な貨物容量が減少しました。しかし、鮮度保持が必要な商品、EC商品、医療用品の需要増加により、航空貨物への依存度が高まり、コンテナ部門におけるイノベーションと適応が促進されました。さらに、変化する環境に対応するため、企業はコンテナの効率化、安全対策の強化、新たな同盟やルートの検討に注力しました。

ワイドボディ機セグメントは予測期間中に最大の市場規模を占めると予想されています

航空貨物コンテナ市場において、ワイドボディ機セグメントは通常最大のシェアを占めています。これらの機体は広大な貨物室を特徴とし、長距離輸送における大型貨物の輸送に最適です。大容量と適応性を備えたワイドボディ機は、国際貨物物流の主力として、大陸間輸送に不可欠な役割を果たしています。さらに、医薬品からECまで多様な業界で不可欠な、大型・腐敗しやすい貨物を含む幅広い貨物の取り扱い能力も評価されています。

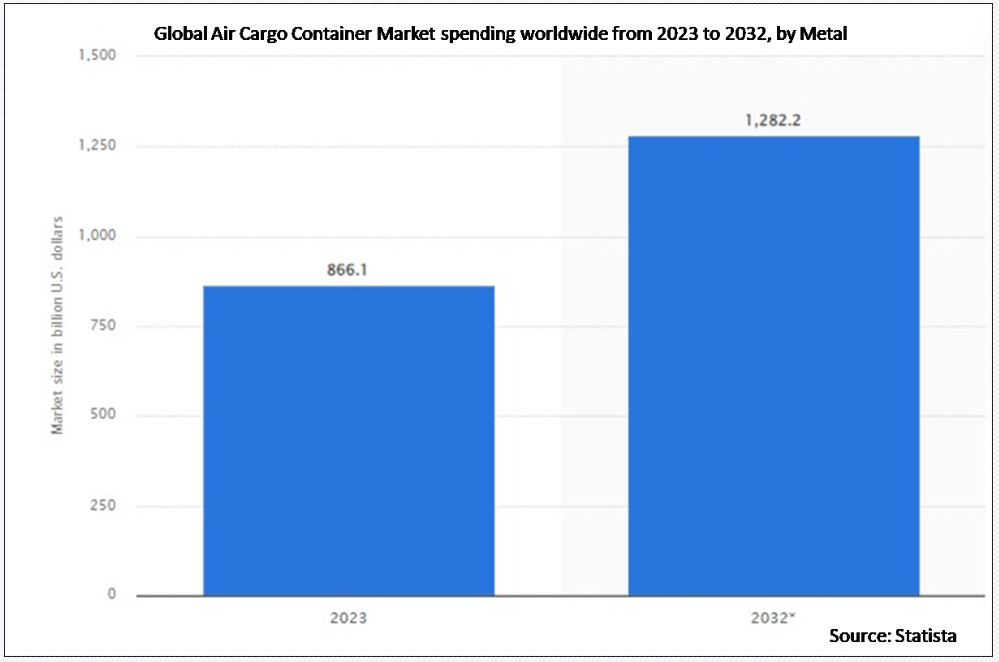

複合材セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

航空貨物コンテナ市場における複合材セグメントは、おそらく最も高いCAGRを記録するセグメントです。この成長には複数の要因が寄与しています。従来の金属製コンテナに比べ、複合材料は軽量、耐久性、耐食性など、多くの利点があります。これらの特性により、複合材製コンテナは、経済性と燃料効率の両方で重量が重要な航空貨物輸送に非常に人気があります。さらに、複合材製造技術の進歩による強度対重量比の向上により、構造の完全性を損なうことなく、より大きな積載量の輸送が可能になりました。

最大のシェアを有する地域:

アジア太平洋地域は、おそらく航空貨物コンテナ市場で最大のシェアを占める地域です。この優位性は、いくつかの重要な要因によるものです。まず、中国、インド、東南アジアなどの国の急速な経済成長により、電子商取引の拡大と製造業の拡大が航空貨物輸送の需要急増を後押ししています。さらに、広範な空港ネットワークと確立された貿易ルートを擁する同地域は、国際航空貨物輸送の重要なハブとして機能しています。空港インフラや物流施設の近代化への投資拡大も、同地域の航空貨物コンテナ市場における地位をさらに強化しています。

最も高いCAGRを有する地域:

中東・アフリカ(MEA)地域は、おそらく航空貨物コンテナ市場で最も高いCAGRを有する地域です。MEA地域における航空貨物輸送の強い成長には、複数の要因が寄与しています。まず、中東はヨーロッパ、アジア、アフリカを結ぶ地理的優位性から、国際貿易と物流の重要なハブとなっています。さらに、カタール、サウジアラビア、アラブ首長国連邦(UAE)などでの急速な工業化とインフラ開発により、航空貨物サービスの需要が拡大しています。

市場の主要企業

航空貨物コンテナ市場の主要企業には、Nordisk Aviation、CHEP、Royal DSM N.V、Unilode、DokaSch GmbH、ACL Airshop、Safran Aerosystems、Zodiac AirCargo Equipment、Envirotainer、Jettainer、VRR Aviation、Air Cargo Containers LLC、Granger Plastics などがあります。

主要な動向:

2024年2月、ULD貨物ソリューション企業であるACL Airshopは、Aerosail Servicesと提携し、ムンバイにULDの国際ハブステーションを設立するパートナーシップ契約を締結しました。これにより、同社のグローバルネットワークは世界中に55を超えるステーションを拡大します。

2023年8月、ユニロード・アビエーション・ソリューションズとアヴィウスULDは、ULDコンテナとパレットの供給に関する長期契約の更新を発表しました。ULD管理会社であるユニロード・アビエーション・ソリューションズと、ULDの製造・販売を行うアヴィウスULD(旧サフラン・キャビン・カーゴ)は、15年以上にわたる戦略的パートナーシップを築いてきました。

2022年5月、DSMとFirmenichは、栄養、美容、ウェルネス分野における創造とイノベーションのリーダーとなる「DSM-Firmenich」を設立するための事業統合契約(BCA)を締結したと発表しました。この統合により、Firmenichの独自の香水と味覚事業、世界クラスの科学プラットフォーム、および共同創造能力が、DSMの優れた健康と栄養ポートフォリオと著名な科学的専門知識と統合されます。

対象航空機タイプ:

• 大型航空機

• 狭胴型航空機

• 広胴型航空機

• その他の航空機タイプ

対象コンテナタイプ:

• 冷蔵

• 非冷蔵

• その他のコンテナタイプ

対象材料:

• 金属

• 複合材料

• その他の材料

対象デッキ:

• 主デッキ

• 下部デッキ

対象用途:

• 軍事用航空機

• 旅客用航空機

• 貨物用航空機

• その他の用途

対象エンドユーザー:

• 商業航空会社

• 防衛機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空貨物コンテナ市場(航空機タイプ別)

5.1 概要

5.2 超大型航空機

5.3 狭胴型航空機

5.4 ワイドボディ航空機

5.5 その他の航空機タイプ

6 グローバル航空貨物コンテナ市場(コンテナタイプ別)

6.1 概要

6.2 冷蔵コンテナ

6.2.1 LD3

6.2.2 LD4

6.3 非冷蔵コンテナ

6.3.1 LD2. LD3

6.3.2 LD6

6.3.3 LD-11

6.3.4 A-2

6.4 その他のコンテナタイプ

7 グローバル航空貨物コンテナ市場、素材別

7.1 概要

7.2 金属

7.3 複合材料

7.4 その他の材料

8 グローバル航空貨物コンテナ市場、デッキ別

8.1 概要

8.2 主甲板

8.3 下甲板

8.3.1 前部貨物室

8.3.2 後部貨物室

9 グローバル航空貨物コンテナ市場、用途別

9.1 概要

9.2 軍事用航空機

9.3 旅客用航空機

9.4 貨物用航空機

9.5 その他の用途

10 グローバル航空貨物コンテナ市場、エンドユーザー別

10.1 概要

10.2 商業航空会社

10.3 防衛部隊

10.4 その他のエンドユーザー

11 グローバル航空貨物コンテナ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Nordisk Aviation

13.2 CHEP

13.3 Royal DSM N.V

13.4 Unilode

13.5 DokaSch GmbH

13.6 ACL Airshop

13.7 Safran Aerosystems

13.8 Zodiac AirCargo Equipment

13.9 Envirotainer

13.10 Jettainer

13.11 VRR Aviation

13.12 Air Cargo Containers LLC

13.13 Granger Plastics

表の一覧

1 グローバル航空貨物コンテナ市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空貨物コンテナ市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空貨物コンテナ市場動向(超大型航空機別)(2022-2030年)($MN)

4 グローバル航空貨物コンテナ市場動向(機体タイプ別)(2022-2030年)($MN)

5 グローバル航空貨物コンテナ市場動向(機体タイプ別)(2022-2030年)($MN)

6 グローバル航空貨物コンテナ市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

7 グローバル航空貨物コンテナ市場動向(コンテナタイプ別)(2022-2030年)($MN)

8 グローバル航空貨物コンテナ市場動向(冷蔵型)(2022-2030年)($MN)

9 グローバル航空貨物コンテナ市場動向(LD3)(2022-2030年)($MN)

10 グローバル航空貨物コンテナ市場動向、LD4別(2022-2030年)($MN)

11 グローバル航空貨物コンテナ市場動向、非冷蔵別(2022-2030年)($MN)

12 グローバル航空貨物コンテナ市場動向(LD2、LD3別)(2022-2030年)($MN)

13 グローバル航空貨物コンテナ市場動向(LD6別)(2022-2030年)($MN)

14 グローバル航空貨物コンテナ市場動向(LD-11別)(2022-2030年)($MN)

15 グローバル航空貨物コンテナ市場動向(A-2別)(2022-2030年)($MN)

16 グローバル航空貨物コンテナ市場動向(その他のコンテナタイプ別)(2022-2030年)($MN)

17 グローバル航空貨物コンテナ市場動向(素材別)(2022-2030年)($MN)

18 グローバル航空貨物コンテナ市場動向、金属別(2022-2030年)($MN)

19 グローバル航空貨物コンテナ市場動向、複合材料別(2022-2030年)($MN)

20 グローバル航空貨物コンテナ市場動向、その他の材料別(2022-2030年)($MN)

21 グローバル航空貨物コンテナ市場動向(デッキ別)(2022-2030年)($MN)

22 グローバル航空貨物コンテナ市場動向(メイン別)(2022-2030年)($MN)

23 グローバル航空貨物コンテナ市場動向(下部別)(2022-2030年)($MN)

24 グローバル航空貨物コンテナ市場動向:前方貨物室別(2022-2030年)($MN)

25 グローバル航空貨物コンテナ市場動向:後方貨物室別(2022-2030年)($MN)

26 グローバル航空貨物コンテナ市場動向(用途別)(2022-2030年)($MN)

27 グローバル航空貨物コンテナ市場動向(軍用機別)(2022-2030年)($MN)

28 グローバル航空貨物コンテナ市場動向、旅客機別(2022-2030年)($MN)

29 グローバル航空貨物コンテナ市場動向、貨物機別(2022-2030年)($MN)

30 グローバル航空貨物コンテナ市場動向、その他の用途別(2022-2030年)($MN)

31 グローバル航空貨物コンテナ市場動向、最終ユーザー別(2022-2030年)($MN)

32 グローバル航空貨物コンテナ市場動向(商業航空会社別)(2022-2030年)($MN)

33 グローバル航空貨物コンテナ市場動向(防衛機関別)(2022-2030年)($MN)

34 グローバル航空貨物コンテナ市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖