❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

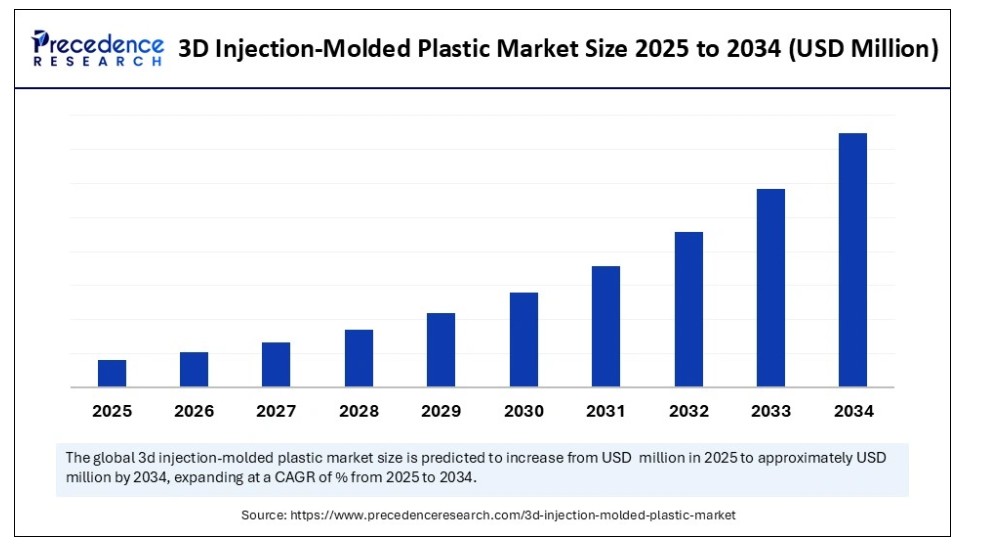

市場の成長は、包装、自動車、医療、電子機器など、さまざまな分野における3D成形プラスチックと耐久性があり経済的なソリューションへの需要の増加に牽引されています。

3D射出成形プラスチック市場 主要ポイント

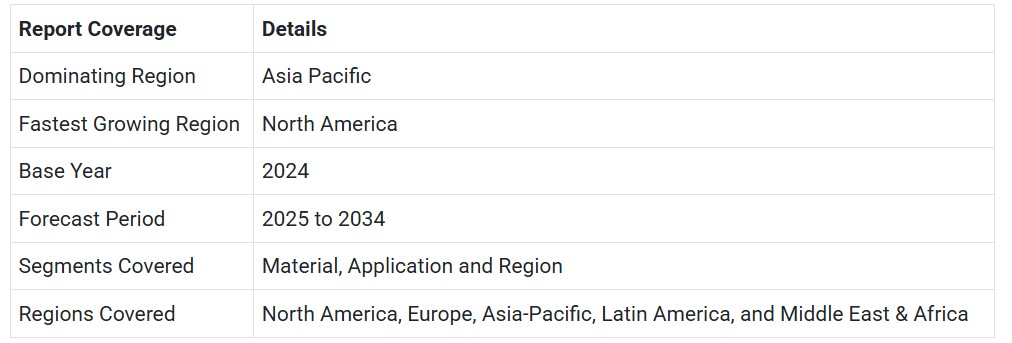

- アジア太平洋地域は2024年にグローバル3D射出成形プラスチック市場を支配しました。

- 北米は2025年から2034年にかけて最も高い年平均成長率(CAGR)で成長すると予想されています。

- 素材別では、ポリプロピレン(PP)セグメントが2024年に最大の市場シェアを占めました。

- 材料別では、アクリロニトリル・ブタジエン・スチレン(ABS)セグメントが予測期間中に著しいCAGRで拡大すると予想されています。

- 用途別では、包装セグメントが2024年に最大の市場シェアを占めました。

- 用途別では、自動車セグメントが今後の期間中に著しいCAGRで成長すると予想されています。

人工知能(AI)は3D射出成形プラスチック市場においてどのような役割を果たすか?

人工知能(AI)は、数多くのプロセスを自動化し、設計を最適化し、製造効率を向上させることで、3D射出成形プラスチック市場を革命的に変革しています。AI搭載システムは、予測メンテナンス、品質管理、プロセス最適化に活用され、生産サイクルの短縮と廃棄物の最小化を実現しています。AI駆動の欠陥検出と品質管理システムは、欠陥を早期に特定し対応することで、高品質な製品を生み出します。さらに、AIはセンサーデータを分析し、射出成形パラメーターを継続的に微調整することで、効率を最大化し廃棄物を最小化します。全体として、AIの普及により市場は成長傾向にあります。

市場概要

3D射出成形プラスチック市場は、射出成形によるプラスチックの製造を中心に展開しています。このプロセスでは、プラスチック材料を圧力下で金型キャビティに注入し、冷却・固化させて、希望の形状の部品を成形します。多用途性、コスト効率の良さ、高精度な複雑な部品の製造能力から、射出成形プラスチックは多様な業界で高い需要があります。3D射出成形プラスチックは、複雑な部品の大量生産において効率的に廃棄物を削減する点で有益です。業界横断的なアドディティブ製造の採用拡大が市場拡大に寄与しています。

3D射出成形プラスチック市場の主要なトレンドは何ですか?

- 大量生産: 3D射出成形は、高効率かつ廃棄物削減でプラスチック部品の大量生産を可能にします。自動車、航空宇宙産業など、軽量化と燃料効率向上のニーズが高まる中で、この技術が採用されています。

- 柔軟なカスタマイズ: 3D印刷は、製造者が自動化されたプロセスで独自の形状や機能を持つ部品を生産できるため、カスタム金型の開発を可能にします。これにより、さらに効率化とコスト削減が実現します。

- 幅広い応用分野: 3D射出成形プラスチックの応用分野は、医療機器、消費者向け電子機器、産業用アプリケーションなど、より幅広い分野に拡大しており、市場拡大に貢献しています。

- 持続可能なソリューションの需要: 持続可能で環境に優しいソリューションの需要の高まりは、バイオベースやリサイクルプラスチックの採用を促進し、3D射出成形における成長分野を創出しています。

- 技術的進歩: 3D印刷と射出成形技術の改善により、複雑な形状やカスタマイズされた部品の製造が可能になりました。また、自動化とスマート製造技術の統合は、射出成形プロセスの効率と生産性を向上させ、成長を促進しています。

市場動向

成長要因

カスタム製品と迅速なプロトタイピングの需要増加

3D射出成形プラスチック市場の主要な成長要因は、特に複雑な形状や大量生産が必要な部品の製造において、多様な業界で迅速なプロトタイピングの需要が増加していることです。この製造プロセスは迅速なプロトタイピングを可能にし、設計の迅速な変更と生産サイクルの短縮を実現します。3D射出成形プラスチックは、短納期やオンデマンド生産のニーズに特に適しています。自動車、航空宇宙、消費財業界におけるカスタム製品への需要増加が、市場の成長を後押ししています。

制約

初期投資と継続的なメンテナンスコストの高さ、代替技術の可用性

3D射出成形プラスチック市場が直面する主な課題は、射出成形設備に関連する高い初期投資と継続的なメンテナンスコストです。射出成形プロセスを扱うには高度な専門知識が必要であり、複雑な形状の金型設計は困難です。そのため、一部の地域では熟練した人材の不足が射出成形の採用を制限しています。専門機器と金型への初期投資に加え、熟練した人材の必要性は、中小企業にとって大きな障壁となっています。さらに、熱成形や吹付成形などの代替技術の可用性が、市場の成長を妨げています。

機会

3D印刷技術と従来の射出成形の統合

3D射出成形プラスチック市場における今後の主要な機会は、3D印刷技術と従来の射出成形を統合し、カスタマイズ性の向上、オンデマンド製造の実現、リードタイムの短縮を実現することにあります。3Dプリントは、医療や自動車産業など多様な業界で、複雑な形状やカスタム部品の効率的な生産を可能にする金型の迅速な作成と変更を実現します。さらに、射出成形技術の進歩は新たな成長機会を開拓しています。IoTやデータ分析などの技術統合は、自動化により効率性と性能を向上させます。これらの技術は、スマート射出成形技術の開発にもつながります。

材料の洞察

なぜポリプロピレン(PP)セグメントが2024年の3D射出成形プラスチック市場を支配したのか?

ポリプロピレン(PP)セグメントは、2024年に最大の売上高シェアを獲得し、市場を支配しました。これは主に、耐久性、化学抵抗性、加工の容易さといった優れた特性により、幅広い用途に適しているからです。そのリサイクル可能性も持続可能性の目標と一致しています。さらに、摩耗に耐え、広範な温度範囲で強度を維持し、湿気や化学物質に耐性があるため、自動車、消費財、包装用途に最適です。ポリプロピレンの優れた特性と低コストは、多様な業界で好まれる材料となっています。

アクリロニトリル・ブタジエン・スチレン(ABS)セグメントは、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。これは、優れた特性、コスト効率の良さ、加工の容易さにより、消費者電子機器、自動車部品、玩具など幅広い用途に最適だからです。さらに、寸法安定性、耐熱性、塗装や接着が可能な特性により、製造プロセスにおける柔軟性を提供するため、3D射出成形の材料として人気があります。

アプリケーションインサイト

2024年に3D射出成形プラスチック市場で包装セグメントが支配的だった理由は?

2024年に包装セグメントが市場の大部分を占めました。これは、食品・飲料、消費財、医療など多様な業界での保護包装の需要が高まったためです。射出成形プラスチックは、漏洩防止性と耐久性から包装用途に適しています。さらに、3D射出成形は、薄壁容器、飲料用キャップ、特殊キャップなど、多様な包装部品のコスト効率が高く高速な生産を可能にします。食品・飲料業界における輸送中の腐敗防止を目的とした堅牢な包装ソリューションの需要増加が、セグメントの成長を後押ししました。

自動車セグメントは、軽量、耐久性、高精度な部品の需要増加を背景に、今後数年間で著しい年平均成長率(CAGR)で成長すると予想されています。3Dプリントの急速な普及が、プロトタイピングと量産におけるセグメント成長に寄与しています。自動車メーカーは、汎用性と軽量性を理由に射出成形プラスチックを increasingly 採用しています。自動車業界が複雑で高精度な部品の製造に3D射出成形に依存する傾向が強まり、電気自動車の生産増加と相まって、市場成長をさらに後押ししています。

地域別動向

2024年にアジア太平洋地域が3D射出成形プラスチック市場を支配した理由は?

アジア太平洋地域は2024年に最大の売上高シェアを獲得し、市場を支配しました。これは主に、中国、インド、日本などの国における急速な工業化により、多様な業界で3D射出成形プラスチックの需要が増加したためです。さらに、地域内の各国政府はインフラ開発への投資を強化し、市場を支援しています。アジア諸国の政府は、プラスチック生産を強化するため、地元製造業の促進を目的とした様々なイニシアチブを実施しています。また、地域には自動車産業と包装産業が確立されており、耐久性のあるプラスチックの需要を後押ししています。

中国:3D射出成形プラスチック市場における主要な牽引役

中国はアジア太平洋地域における3D射出成形プラスチック市場で独自の役割を果たしています。その市場地位は、強力な製造能力、急速な工業化、技術革新によって強化されています。中国石油天然気集団(CNPC)のような主要な成形プラスチックメーカーの取り組みは、同国がグローバル市場で果たす重要な役割を明確に示しています。さらに、同国は自動車産業が堅固であり、車両生産の増加が市場拡大を支えています。

- 2023年2月、射出成形機器メーカーの住友デマグ中国は、中国寧波の工場で新たな4,000平方メートルの生産施設建設に着工しました。この新工場はアジア市場向けの生産能力を倍増させ、高トン数機器の需要増加に対応する主要な戦略的理由として位置付けられています。

インドの3D射出成形プラスチック市場動向

インドは市場における重要なプレイヤーです。これは、インフラ開発の拡大、自動車生産の増加、国内製造への重点が背景にあります。ポリマーとポリプロピレンの主要メーカーであるリライアンス・インダストリーズは、同国の市場における重要性を強調しています。自動車産業と包装産業の急速な拡大が、さらに市場拡大を後押ししています。

北米の3D射出成形プラスチック市場における主要な動向は何か?

北米は予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、技術革新の急速な進展と、最終用途産業からの保護包装の強い需要が要因です。特に、自動車、包装、医療分野における堅固な製造インフラが地域に恩恵をもたらしており、電子産業でも著しい成長を遂げています。さらに、3D印刷技術への投資と持続可能で環境に優しい実践への移行も成長を後押ししています。

米国3D射出成形プラスチック市場の動向

米国は市場において重要な役割を果たしています。米国は、革新的な技術の開発において契約射出成形に従事する企業が多く存在する堅固な製造基盤を誇っています。同国は射出成形プラスチックの主要な生産国であり、製品の広範な普及を促進しています。自動車、医療、建設業界からの需要の増加も市場拡大に寄与しています。

2024年の3D射出成形プラスチック市場における欧州:注目すべき地域

欧州は今後数年間で著しい成長率を記録すると予想されています。これは、堅固なインフラ、技術革新へのコミットメント、車両生産の増加が要因です。3D印刷技術の採用率の高さも市場の成長を後押ししています。さらに、欧州グリーンディールなどのイニシアチブは、循環型経済と持続可能な製造実践を促進し、射出成形におけるリサイクルプラスチックやバイオベースプラスチックの使用を奨励しています。

3D射出成形プラスチック市場企業

- ExxonMobil Corporation

- BASF SE

- DuPont de Nemours, Inc.

- Dow, Inc.

- Huntsman International LLC.

- Eastman Chemical Company

- INEOS Group

- LyondellBasell Industries Holdings B.V.

- SABIC

- Magna International, Inc.

- IAC Group

- Berry Global, Inc.

- Master Molded Products Corporation

- HTI Plastics Inc.

- Rutland Plastics

- AptarGroup, Inc.

- LACKS ENTERPRISES, INC.

- The Rodon Group

- Heppner Molds

最近の動向

- 2025年3月、イタリアの射出成形専門企業サパ・グループは、ドイツの施設を含むメガテック・インダストリーズを買収しました。この買収は、サパ・グループのプラスチック射出成形分野におけるリーダーシップを強化し、国際的な顧客基盤と事業展開を拡大するとともに、ワンショット技術の一層の拡大を目的としています。

- 2024年5月、Husky Technologiesは次世代のHyPET6eプラットフォームを発売しました。同社のフラッグシップ製品であるPETプリフォーム射出成形システムの業界をリードする技術を基盤に、HyPET®6eは、プラスチック廃棄物管理に対応した循環型ソリューションを積極的に開発するための、実績ある技術とイノベーションを融合させたプラットフォームです。(出典:https://www.husky.co)

- 2024年4月、プラスチック業界のベテランであるベンジャミン・ハープとトム・リビッキーは、医療とバイオサイエンス分野の顧客向けに契約射出成形と組立サービスを提供するポリマー・メディカル・インクを設立しました。同社は、重要な薬物送達システム、医療用ディスポーザブル製品(注射器など)、在宅医療用医療機器、整形外科用製品、特殊包装、医薬品用ディスポーザブル製品など、多様なサービスを提供します。

- 2023年4月、ポリマー3Dプリンティング企業ネクサ3Dは、3Dプリンティングの設計自由度と射出成形の機械的性能を融合した独自特許取得のデジタルツールングプロセス「Freeform Injection Molding」を開発するアディファブを買収しました。このプロセスは、あらゆる射出成形原料に対応可能な複雑なツールを、幅広いエンジニアリング材料を使用して製造可能です。

レポートでカバーされるセグメント

材料別

- ポリプロピレン (PP)

- アクリロニトリル・ブタジエン・スチレン (ABS)

- ポリスチレン (PS)

- ポリ塩化ビニル (PVC)

- その他

用途別

- 包装

- 自動車

- 電子機器

- 医療機器

- 消費財

- 建設

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が3D射出成形プラスチック市場に与える影響

5.1. COVID-19の現状:3D射出成形プラスチック業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル3D射出成形プラスチック市場(素材別)

8.1. 3D射出成形プラスチック市場売上高と出荷量(素材別)

8.1.1 ポリプロピレン(PP)

8.1.1.1. 市場売上高と出荷量予測

8.1.2. アクリロニトリル・ブタジエン・スチレン(ABS)

8.1.2.1. 市場売上高と出荷量予測

8.1.3. ポリスチレン(PS)

8.1.3.1. 市場売上高と出荷量予測

8.1.4. ポリ塩化ビニル(PVC)

8.1.4.1. 市場売上高と出荷量予測

8.1.5. その他

8.1.5.1. 市場売上高と出荷量予測

第9章. グローバル3D射出成形プラスチック市場、用途別

9.1. 3D射出成形プラスチック市場売上高と出荷量、用途別

9.1.1. パッケージング

9.1.1.1. 市場売上高と出荷量予測

9.1.2. 自動車

9.1.2.1. 市場売上高と出荷量予測

9.1.3. 電子機器

9.1.3.1. 市場売上高と出荷量予測

9.1.4. 医療機器

9.1.4.1. 市場売上高と出荷量予測

9.1.5. 消費財

9.1.5.1. 市場売上高と出荷量予測

9.1.6. 建設

9.1.6.1. 市場売上高と出荷量予測

9.1.7. その他

9.1.7.1. 市場売上高と出荷量予測

第10章. グローバル3D射出成形プラスチック市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場売上高と出荷量予測、素材別

10.1.2. 市場売上高と出荷量予測、用途別

10.1.3. アメリカ合衆国

10.1.3.1. 市場売上高と出荷量予測(素材別)

10.1.3.2. 市場売上高と出荷量予測(用途別)

10.1.4. 北米その他

10.1.4.1. 市場売上高と出荷量予測(素材別)

10.1.4.2. 市場売上高と出荷量予測(用途別)

10.2. ヨーロッパ

10.2.1. 市場売上高と販売量予測(素材別)

10.2.2. 市場売上高と販売量予測(用途別)

10.2.3. イギリス

10.2.3.1. 市場売上高と販売量予測(素材別)

10.2.3.2. 市場売上高と販売量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売量予測(素材別)

10.2.4.2. 市場収益と販売量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場収益と販売量予測(素材別)

10.2.5.2. 市場収益と販売量予測(用途別)

10.2.6. 欧州その他

10.2.6.1. 市場売上高と販売量予測(素材別)

10.2.6.2. 市場売上高と販売量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場売上高と販売量予測(素材別)

10.3.2. 市場売上高と販売量予測(用途別)

10.3.3. インド

10.3.3.1. 市場売上高と出荷量予測(素材別)

10.3.3.2. 市場売上高と出荷量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場売上高と出荷量予測(素材別)

10.3.4.2. 市場売上高と出荷量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場売上高と出荷量予測(素材別)

10.3.5.2. 市場売上高と出荷量予測(用途別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 市場売上高と出荷量予測(素材別)

10.3.6.2. 市場売上高と出荷量予測(用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場売上高と出荷量予測(素材別)

10.4.2. 市場売上高と出荷量予測(用途別)

10.4.3. GCC

10.4.3.1. 市場売上高と出荷量予測(素材別)

10.4.3.2. 市場売上高と出荷量予測(用途別)

10.4.4. 北アフリカ

10.4.4.1. 市場売上高と出荷量予測(素材別)

10.4.4.2. 市場売上高と出荷量予測(用途別)

10.4.5. 南アフリカ

10.4.5.1. 市場売上高と出荷量予測(素材別)

10.4.5.2. 市場売上高と出荷量予測(用途別)

10.4.6. MEAのその他の地域

10.4.6.1. 市場売上高と販売量予測(素材別)

10.4.6.2. 市場売上高と販売量予測(用途別)

10.5. ラテンアメリカ

10.5.1. 市場売上高と販売量予測(素材別)

10.5.2. 市場売上高と販売量予測(用途別)

10.5.3. ブラジル

10.5.3.1. 市場売上高と販売量予測(素材別)

10.5.3.2. 市場売上高と販売量予測(用途別)

10.5.4. ラテンアメリカ(その他)

10.5.4.1. 市場売上高と販売量予測(素材別)

10.5.4.2. 市場売上高と販売量予測(用途別)

第11章 企業プロファイル

11.1. エクソンモービル・コーポレーション

11.1.1. 会社概要

11.1.2. 製品ラインナップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. BASF SE

11.2.1. 会社概要

11.2.2. 製品ラインナップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. デュポン・デ・ネムールズ株式会社

11.3.1. 会社概要

11.3.2. 製品ラインナップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ダウ・インク

11.4.1. 会社概要

11.4.2. 製品ラインナップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ハンツマン・インターナショナル・エルエルシー

11.5.1. 会社概要

11.5.2. 製品ラインナップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. イーストマン・ケミカル・カンパニー

11.6.1. 会社概要

11.6.2. 製品ラインナップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. INEOSグループ

11.7.1. 会社概要

11.7.2. 製品ラインナップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. LyondellBasell Industries Holdings B.V.

11.8.1. 会社概要

11.8.2. 製品ラインナップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. SABIC

11.9.1. 会社概要

11.9.2. 製品ラインナップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. Magna International, Inc.

11.10.1. 会社概要

11.10.2. 製品ラインナップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 主要な調査

12.2. secondary research

12.3. 仮定

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖