❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

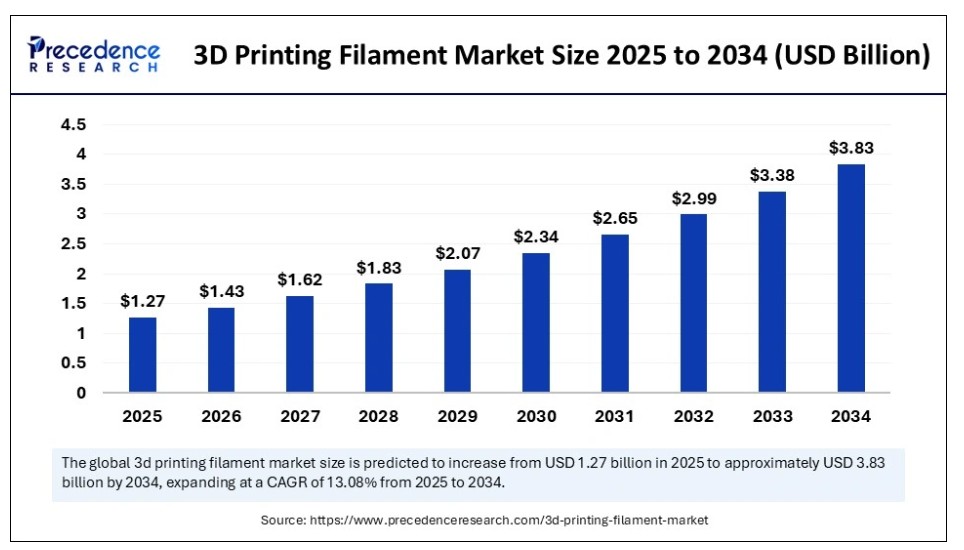

2024年のグローバル3Dプリンティングフィラメント市場規模はUSD 11億2,000万ドルに達し、2025年のUSD 12億7,000万ドルから2034年までに約USD 38億3,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は13.08%で拡大すると見込まれています。この市場成長は、自動車、航空宇宙、医療、消費財など多様な業界における軽量、耐久性、カスタマイズ可能な部品の需要増加に起因しています。

2024年のグローバル3Dプリンティングフィラメント市場規模はUSD 11億2,000万ドルに達し、2025年のUSD 12億7,000万ドルから2034年までに約USD 38億3,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は13.08%で拡大すると見込まれています。市場成長の要因は、自動車、航空宇宙、医療、消費財など多様な業界における軽量、耐久性、カスタマイズ可能な部品の需要増加にあります。

3Dプリンティングフィラメント市場 主要ポイント

- 売上高ベースで、3Dプリンティングフィラメント市場は2025年に$1.27億ドルと評価されています。

- 2034年までに$3.83億ドルに達すると予測されています。

- 市場は2025年から2034年までの期間に年平均成長率(CAGR)13.08%で成長すると見込まれています。

- 北米は2024年にグローバル3Dプリンティングフィラメント市場で最大の売上高シェアを占めました。

- アジア太平洋地域は、2025年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- 素材タイプ別では、プラスチックセグメントが2024年に最大の市場シェアを占めました。

- 材料タイプ別では、金属セグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測されています。

- 最終用途産業別では、航空宇宙・航空セグメントが2024年に最大の市場シェアを占めました。

- 最終用途産業別では、自動車セグメントが2025年から2034年にかけて最も高いCAGRで成長すると予測されています。

人工知能(AI)が3Dプリンティングフィラメント市場に与える影響

人工知能 AI技術は現在、フィラメントの押出成形に適用されており、破損の減少と材料の無駄の削減を実現しています。AIは、化学データセットとテスト結果を分析することで、カーボンファイバー、金属、バイオマテリアルを組み合わせた新しいフィラメントの迅速な開発を促進する重要な役割を果たしています。企業は在庫過多や不足を回避するため、生産体制を最適化しています。さらに、AI技術を活用することで、企業は業務効率を向上させ、新たなトレンドや業界の変化に迅速に対応できます。AIは、品質管理の自動化と印刷結果の予測により、3Dプリントのオペレーション効率を向上させます。

市場概要

多様な業界で改変された軽量製品への需要が高まっているため、3Dプリントフィラメント市場は急速に成長しています。このプロセスは「アディティブ・マニュファクチャリング」と呼ばれ、熱可塑性樹脂、金属、複合材のフィラメントを層状に積み重ねて3次元物体を製造します。当局や大手企業は、廃棄物削減と生産速度向上による製造効率向上におけるその役割を評価しています。米国エネルギー省は2024年に、アディティブ・マニュファクチャリングが廃棄物を最大90%削減できると指摘し、伝統的な方法よりも持続可能性を大幅に向上させると強調しています。欧州委員会の共同研究センター(JRC)の2024年の報告によると、3Dプリンティングは製造を現場で行うため、サプライチェーンの安定性を維持するのに役立ちます。さらに、改良されたフィラメントは生物由来のプラスチックや金属複合材の使用を可能にし、自動車、航空宇宙、医療、消費財など、多様な産業分野での応用可能性を広げています。

3Dプリンティングフィラメント市場 成長要因

- カスタム製造の需要増加: パーソナライズされた製品の需要急増が、多様な最終用途産業における3Dプリンティングフィラメントの採用を促進しています。

- 持続可能な素材への注目高まり: 環境意識の高まりが、アディティブ製造における生分解性やバイオベースのフィラメントの開発と利用を後押ししています。

- 高性能フィラメントの進化: カーボンファイバーや金属含有フィラメントの継続的なイノベーションが、印刷部品の機能性と耐久性を向上させています。

- 医療分野での採用拡大: 3Dプリントされたインプラント、義肢、手術用ツールの活用拡大が、医療分野におけるフィラメント需要を後押ししています。

- 自動化統合による効率化: 3Dプリントと自動化生産ラインの統合は、生産効率を向上させ、製造におけるフィラメント消費を促進しています。

- 軽量部品への注目高まり: 自動車や航空宇宙部品の軽量化に向けた業界の取り組みが、高度な複合材料フィラメントの採用を促進しています。

- 研究開発への投資拡大: 研究開発活動の活発化により、フィラメントの品質と多様性が向上し、業界横断的な応用可能性が広がっています。

市場動向

要因

カスタム製造が高度なフィラメントの需要をどのように牽引しているか?

カスタム製造ソリューションの需要増加が、3Dプリントフィラメント市場の成長を促進すると予想されています。3Dプリントは、航空宇宙、自動車、医療業界向けに複雑でカスタム化された部品の製造を可能にしました。これにより、性能、温度、化学物質に関する厳格な規制にも対応可能となっています。フィラメントメーカーは、プロトタイピング用途と実際の部品使用の両方に適した、強靭で柔軟かつ耐久性のある製品の開発に注力しています。カスタム消費者製品と産業用製品の大量生産への注目が高まっていることが、市場成長を後押ししています。2024年、IDTechExは、溶融積層方式(FDM)3D印刷が最も一般的なプロセスであることに気づき、特殊用途向けのフィラメント開発にさらなる努力が注がれています。同社はまた、2024年に航空機と自動車製造におけるカスタマイズ需要が大幅に増加し、高度な複合材料フィラメントの必要性が生じていると指摘しています。

制約

標準化の欠如と規制上の課題

標準化の欠如と規制上の課題が、3Dプリンティングフィラメント市場の成長を制約すると予想されています。医療、航空宇宙、防衛分野におけるフィラメントの開発は、規則やガイドラインの不足により制限される見込みです。フィラメントは異なる許容誤差、熱特性、組成で製造されるため、印刷された部品の一貫性が欠如します。フィラメントに統一された基準が存在しないため、3Dプリント業界は材料の安全性や規制遵守に関する課題に直面しています。さらに、一部のフィラメントは機械的特性が限定的であるため、医療機器や航空機部品には適しておらず、市場の成長を制約しています。

機会

高度なフィラメント技術への投資増加

産業用3Dプリンティングへの投資の増加は、市場で競争する企業に巨大な機会をもたらすと予想されています。産業用3Dプリンティングへの投資は、高度なフィラメント材料の創出と商業化を促進します。航空機メーカーは、材料コストを削減し、より良い結果を得るために、3Dプリンターで軽量かつ耐久性のある部品を印刷しています。これらの応用分野では、カーボンファイバー、ガラスファイバー、または金属粉末フィラメントが求められています。メーカーはフィラメントの性能を向上させ、一貫した品質を保証する必要があります。企業は機械の性能向上と機能拡張を追求するため、業界要件に対応するためフィラメントの変更を検討しています。Wohlers Associatesの2024年報告書によると、産業ユーザーは構造用途向けのフィラメントに対応可能な大型プリンターへの依存度を高めています。さらに、製造効率の向上を目指す企業が増える中、機械や車両のプロトタイプ向けにエンジニアードフィラメントの需要が高まっています。

素材タイプ別動向

2024年に3Dプリンティングフィラメント市場でプラスチックが主要セグメントとなった要因は?

プラスチックセグメントは2024年に最大の売上高シェアを占め、低コスト、印刷の容易さ、デスクトップ型と産業用3Dプリンターの両方に適している点が要因です。PLA、ABS、PETGは、プロトタイピング、学校用モデル、医療機器、消費者向け製品など、多様な用途に利用可能です。3D印刷に初めて取り組むユーザーは、環境への優位性と歪みの少なさからPLAを好む傾向にあり、ABSは耐久性と高い耐熱性から選択されます。さらに、プラスチックは、あらゆる表面に溶着可能で柔軟性があるため、3D印刷において広く好まれています。

金属セグメントは、予測期間中に顕著な年平均成長率(CAGR)で成長すると予測されています。これは主に、航空宇宙、自動車、医療分野での金属の活用拡大が要因です。

低摩擦で安定した金属(例:ステンレス鋼、チタン、銅)を複合材に配合することは、高温や継続的な摩耗に耐える必要がある部品において魅力的です。金属製フィラメントは、製造企業がプロトタイプやツールを製造するのに役立ちます。航空宇宙と防衛業界の企業は、金属フィラメントに多額の投資を行っています。さらに、焼結技術の向上により、金属フィラメントの表面品質と機械的特性が改善され、採用が拡大しています。

最終用途産業の洞察

2024年に3Dプリンティングフィラメント市場を航空宇宙・航空セグメントが支配した理由は?

航空宇宙・航空セグメントは2024年に最大の市場シェアを占めました。これは主に、航空宇宙部品やコンポーネントの開発に高度なフィラメントの採用が増加したためです。炭素繊維、金属粉末、高温ポリマーがフィラメントに添加され、航空宇宙の厳しい基準(重量、強度、耐火性)を満たすように設計されています。3D印刷技術により、航空宇宙メーカーは軽量で摩擦の少ない部品を製造でき、これにより航空機の軽量化と燃料効率の向上が実現しています。

Additive Manufacturing Users Groupの2024年報告書によると、企業は現在、高リスクな運転条件に耐えられるようにフィラメントの配合改善に重点を置いています。さらに、航空宇宙企業は、迅速な認証目標を達成するため、フィラメントの評価を強化しています。

自動車セグメントは、今後数年間で最も高い年平均成長率(CAGR)で成長すると予想されています。これは主に、カスタム車両部品の開発に3D印刷が採用されることが増加しているためです。車両メーカーは、車両の効率と安全性を向上させるために、カーボンファイバー強化プラスチックと高性能ポリマーを使用して、軽量で強靭な自動車部品を製造しています。小ロットのカスタム部品が必要だったため、自動車企業はインテリアパネル、ブラケット、プロトタイプなどにアディティブ製造を採用し始めました。

ASTM Internationalなどのコンソーシアムは、自動車用グレードのフィラメントに関する基準を改訂しました。3Dプリンティング企業は自動車用フィラメントへの投資を拡大しており、これにより顧客の部品開発サイクルが短縮されています。さらに、環境に優しい車両内装の製造に生分解性フィラメントが普及しており、今後の市場成長を後押ししています。

地域別動向

北米が3Dプリンティングフィラメント市場で優位性を確立した要因は何か?

北米は2024年に最大の売上高シェアを占め、市場を支配しています。これは主に、多様な産業における産業用グレードの3Dプリンティングの需要増加が要因です。同地域は航空宇宙・防衛産業が確立されており、高性能部品の開発に3Dプリンティングの需要が高まっています。また、技術革新の先端を走る地域であり、3Dプリンティングの改善を推進しています。

米国とカナダは、高性能が求められる分野で金属や複合材料などの先進的なフィラメントを積極的に採用しています。これらの国はアディティブ製造の早期採用国であり、スマート機能と複数材料の印刷に対応するフィラメントの開発をリードしています。米国には多くのフィラメントメーカーとテクノロジー企業が存在するため、健全な競争が継続的に成長を後押ししています。

アジア太平洋地域は、予測期間中に市場で最も急速な成長率を示すと予想されています。これは、急速な産業成長、大規模な製造業セクター、およびアドディティブ製造技術の利用拡大が要因です。中国、日本、韓国、インドは同地域における主要な市場です。これらの国は自動車、電子機器、医療機器の主要な製造拠点であり、3Dプリントの新たな可能性を開拓しています。Wohlers Associates(2024年)の最近のデータによると、アジア太平洋地域は世界最大のフィラメント使用量を占めており、先進製造を支援する研究プロジェクトと政府政策が後押ししています。

3MFコンソーシアム(2024年)は、地域内の3Dフィラメント企業が改良された材料の開発と新製品の導入のため、協力を強化していると報告しています。地元産業で利用されるバイオベースやカスタムフィラメントの市場が拡大しています。フィラメントの需要を後押ししたのは、アジアの中小企業(SME)におけるデスクトップ3Dプリンターの利用拡大です。さらに、中国とインドは2024年にスマートファクトリーとIndustry 4.0技術への資金投入を拡大し、これにより製造業界における3Dプリンティングの採用が加速しました。

欧州は、堅固な産業基盤、高度な製造システム、自動車、航空宇宙、医療分野の技術開発への重点から、著しい成長率で拡大すると予想されています。ドイツ、フランス、イギリスは、強化プラスチックや特殊ポリマーなどの高性能フィラメントの早期採用国です。さらに、同地域には確立された自動車産業が存在し、軽量化車両部品の開発向けにフィラメントの需要を後押ししています。欧州連合の「Horizon 2020」と「Horizon Europe」は2024年に、次世代フィラメント材料の研究プロジェクトを支援しました。Industry 4.0が欧州で広がると、製造業界における3Dプリンティングの需要はさらに増加する見込みです。

3Dプリンティングフィラメント市場企業

- 3D Systems Corporation

- Arcam AB

- Arkema S.A

- Evonik Industries AG

- ExOne

- General Electric

- Höganäs AB

- Royal DSM N.V

- Stratasys, Ltd.

最近の動向

- 2025年5月、エレグーは、2025年第3四半期までにFDM 3Dプリンター「Centauriシリーズ」にフルカラー印刷を導入すると正式に発表しました。注目すべき機能は、オープンソースのRFID(Radio Frequency Identification)技術を採用した「Automatic Filament Switching System」の初採用です。この動きは、消費者向けプリンター向けにRFIDタグ付きフィラメントスプールを先駆けて開発した市場リーダーのバンブー・ラボに挑むものです。これらのRFIDタグはスプールの内側の段ボールコアに配置され、プリンターのスライサーソフトウェアに材料の種類と色を自動的に伝達し、ユーザーの設定プロセスを簡素化し、手動入力の削減を実現します。

- 2025年5月、特殊3Dプリンティングフィラメントで知られる材料メーカーのアモレンは、デトロイトで開催されたRAPID + TCT 2025で、2つの新しい熱可塑性ポリウレタン(TPU)フィラメントを展示しました:グロー・イン・ザ・ダーク・シリーズとトランスペアレント・シリーズ。

同社の2022年に初めて発売されたS-Seriesの進化版である新製品「Glow-in-the-Dark TPU」は、紫外線(日光や人工光源から)を吸収し、暗闇で可視光を放出する非毒性の化合物で製造されており、機能性と美観を兼ね備えた印刷物の創造可能性を拡大します。

レポートでカバーされるセグメント

材料タイプ別

- 金属

- プラスチック

- 合金

- セラミックス

用途産業別

- 自動車

- 航空宇宙・航空

- 家庭用機器

- 石油化学

- 医療

- 電子機器

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概観

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19が3Dプリンティングフィラメント市場に与える影響

5.1. COVID-19の現状:3Dプリンティングフィラメント産業への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の動向下における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要な戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル3Dプリンティングフィラメント市場(素材タイプ別)

8.1. 3Dプリンティングフィラメント市場売上高と出荷量(素材タイプ別)

8.1.1 金属

8.1.1.1. 市場売上高と出荷量予測

8.1.2. プラスチック

8.1.2.1. 市場売上高と出荷量予測

8.1.3. 合金

8.1.3.1. 市場売上高と出荷量予測

8.1.4. セラミックス

8.1.4.1. 市場売上高と出荷量予測

第9章. グローバル3Dプリンティングフィラメント市場、用途別

9.1. 3Dプリンティングフィラメント市場規模(売上高と出荷量)用途別産業別

9.1.1. 自動車

9.1.1.1. 市場規模(売上高と出荷量)予測

9.1.2. 航空宇宙・航空

9.1.2.1. 市場規模(売上高と出荷量)予測

9.1.3. 家庭用機器

9.1.3.1. 市場規模(売上高と出荷量)予測

9.1.4. 石油化学

9.1.4.1. 市場売上高と出荷量予測

9.1.5. 医療

9.1.5.1. 市場売上高と出荷量予測

9.1.6. 電子機器

9.1.6.1. 市場売上高と出荷量予測

9.1.7. その他

9.1.7.1. 市場売上高と出荷量予測

第10章. グローバル3Dプリンティングフィラメント市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場売上高と販売量予測、材料タイプ別

10.1.2. 市場売上高と販売量予測、最終用途産業別

10.1.3. アメリカ合衆国

10.1.3.1. 市場売上高と販売量予測、材料タイプ別

10.1.3.2. 市場規模(売上高と出荷量)予測、用途別

10.1.4. 北米その他

10.1.4.1. 市場規模(売上高と出荷量)予測、材料タイプ別

10.1.4.2. 市場規模(売上高と出荷量)予測、用途別

10.2. ヨーロッパ

10.2.1. 市場売上高と販売量予測、材料タイプ別

10.2.2. 市場売上高と販売量予測、最終用途産業別

10.2.3. イギリス

10.2.3.1. 市場売上高と販売量予測、材料タイプ別

10.2.3.2. 市場売上高と販売量予測、最終用途産業別

10.2.4. ドイツ

10.2.4.1. 市場売上高と販売量予測、材料タイプ別

10.2.4.2. 市場売上高と販売量予測、最終用途産業別

10.2.5. フランス

10.2.5.1. 市場売上高と販売量予測、材料タイプ別

10.2.5.2. 市場売上高と販売量予測、最終用途産業別

10.2.6. 欧州その他

10.2.6.1. 市場売上高と販売量予測(材料タイプ別)

10.2.6.2. 市場売上高と販売量予測(最終用途産業別)

10.3. アジア太平洋地域

10.3.1. 市場売上高と販売量予測(材料タイプ別)

10.3.2. 市場売上高と販売量予測(最終用途産業別)

10.3.3. インド

10.3.3.1. 市場売上高と販売量予測(材料タイプ別)

10.3.3.2. 市場売上高と販売量予測(最終用途産業別)

10.3.4. 中国

10.3.4.1. 市場売上高と販売量予測(材料タイプ別)

10.3.4.2. 市場売上高と販売量予測(最終用途産業別)

10.3.5. 日本

10.3.5.1. 市場売上高と販売量予測(素材タイプ別)

10.3.5.2. 市場売上高と販売量予測(最終用途産業別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 市場売上高と販売量予測(素材タイプ別)

10.3.6.2. 市場売上高と販売量予測(最終用途産業別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場売上高と販売量予測(材料タイプ別)

10.4.2. 市場売上高と販売量予測(最終用途産業別)

10.4.3. 湾岸協力会議(GCC)

10.4.3.1. 市場売上高と販売量予測(材料タイプ別)

10.4.3.2. 市場売上高と販売量予測(最終用途産業別)

10.4.4. 北アフリカ

10.4.4.1. 市場売上高と出荷量予測(材料タイプ別)

10.4.4.2. 市場売上高と出荷量予測(最終用途産業別)

10.4.5. 南アフリカ

10.4.5.1. 市場売上高と出荷量予測(材料タイプ別)

10.4.5.2. 市場規模(売上高と出荷量)予測、最終用途産業別

10.4.6. その他のMEA

10.4.6.1. 市場規模(売上高と出荷量)予測、材料タイプ別

10.4.6.2. 市場規模(売上高と出荷量)予測、最終用途産業別

10.5. ラテンアメリカ

10.5.1. 市場規模(売上高と出荷量)予測、材料タイプ別

10.5.2. 市場売上高と出荷量予測、最終用途産業別

10.5.3. ブラジル

10.5.3.1. 市場売上高と出荷量予測、材料タイプ別

10.5.3.2. 市場売上高と出荷量予測、最終用途産業別

10.5.4. ラテンアメリカその他

10.5.4.1. 市場売上高と出荷量予測、材料タイプ別

10.5.4.2. 市場収益と販売量予測(最終用途産業別)

第11章 企業プロファイル

11.1. 3D Systems Corporation

11.1.1. 企業概要

11.1.2. 製品ラインナップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Arcam AB

11.2.1. 会社概要

11.2.2. 製品ラインナップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. アルケマ S.A.

11.3.1. 会社概要

11.3.2. 製品ラインナップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. エボニック・インダストリーズAG

11.4.1. 会社概要

11.4.2. 製品ラインナップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. エックスワン

11.5.1. 会社概要

11.5.2. 製品ラインナップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ジェネラル・エレクトリック

11.6.1. 会社概要

11.6.2. 製品ラインナップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. ホーガネス AB

11.7.1. 会社概要

11.7.2. 製品ラインナップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. ロイヤル・DSM N.V.

11.8.1. 会社概要

11.8.2. 製品ラインナップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ストラタシス・リミテッド

11.9.1. 会社概要

11.9.2. 製品ラインナップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

第12章 研究方法論

12.1. 主要な調査

12.2. secondary research

12.3. 仮定

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖