❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

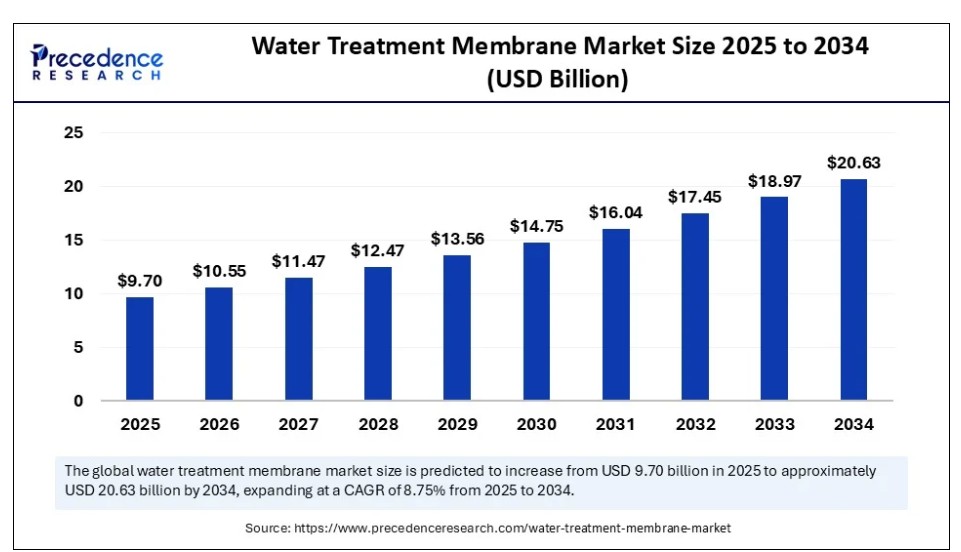

2024年の世界の水処理膜市場規模はUSD 89億2,000万ドルと推計され、2025年のUSD 97億ドルから2034年までに約USD 206億3,000万ドルに増加すると予測されています。2025年から2034年までの年平均成長率(CAGR)は8.75%で拡大すると見込まれています。市場の成長は、産業、自治体、住宅部門における効率的、コンパクト、持続可能な水浄化ソリューションへの需要の増加に起因しています。

2024年の世界の水処理膜市場規模はUSD 89億2,000万ドルと推計され、2025年のUSD 97億ドルから2034年までに約USD 206億3,000万ドルに増加すると予測されています。2025年から2034年までの年平均成長率(CAGR)は8.75%で拡大すると見込まれています。市場の成長は、産業、自治体、住宅部門における効率的、コンパクト、持続可能な水浄化ソリューションの需要増加に起因しています。

水処理膜市場 主要ポイント

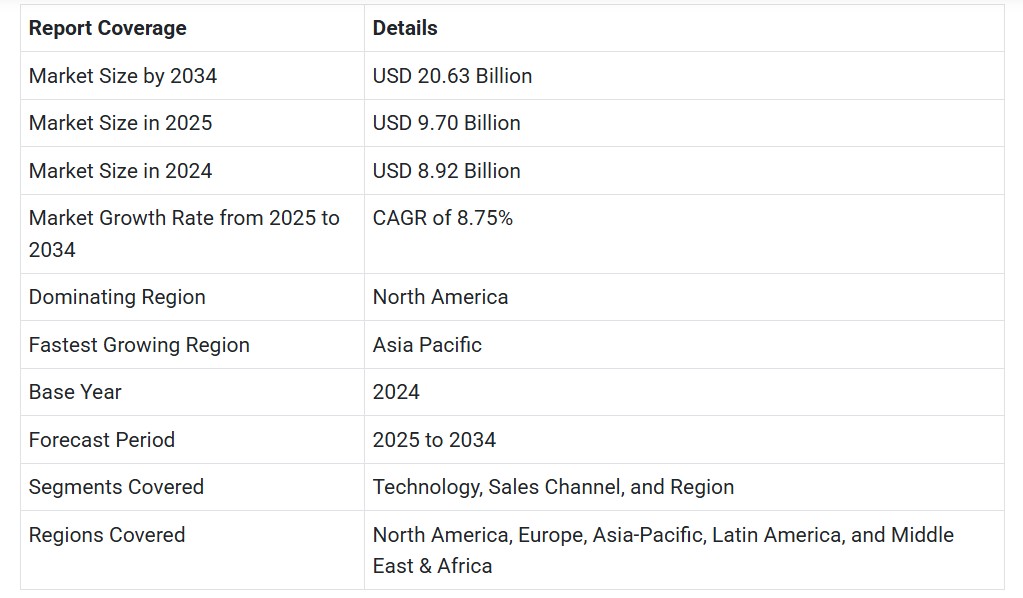

- 売上高ベースで、グローバルな水処理膜市場は2024年にUSD 8.92億ドルと評価されました。

- 2034年までに206億3,000万ドルに達すると予測されています。

- 市場は2025年から2034年までの期間に年平均成長率(CAGR)8.75%で成長すると見込まれています。

- 北米は2024年にグローバル水処理膜市場を支配しました。

- アジア太平洋地域は2025年から2034年までの期間に最も高いCAGRで成長すると予測されています。

- 技術別では、逆浸透(RO)膜セグメントが2024年に最大の市場シェアを占めました。

- 技術別では、ナノフィルター膜セグメントが2025年から2034年までの期間に著しいCAGRで成長すると予測されています。

- 販売チャネル別では、アフターセールスセグメントが2024年に最大の市場シェアを占めました。

- 販売チャネル別では、オリジナル機器メーカー(OEM)セグメントが2025年から2034年にかけて著しいCAGRで拡大しています。

- 最終用途別では、工業用水処理セグメントが2024年に最も高い市場シェアを占めました。

- 最終用途別では、自治体用水処理セグメントが予測期間中に著しいCAGRで成長すると予想されています。

人工知能(AI)が水処理膜市場に与える影響

人工知能(AI)は、水処理システムの精度、信頼性、持続可能性を向上させることで、水処理膜市場を革命的に変革しています。AI駆動型モデルを活用することで、エンジニアやオペレーターは膜の健康状態をリアルタイムで監視でき、膜の破損、スケール付着、その他の性能低下が早期に検出可能です。このような予測ツールにより、予期せぬダウンタイムを最小限に抑え、最適化された清掃や交換スケジュールにより膜の寿命を延長できます。さらに、AIは膜の新たな材料の発見を支援し、選択性、耐久性、化学的ストレス耐性に優れた膜の開発を加速しています。

市場概要

水処理膜市場は、世界的な清潔な水への需要の増加を背景に急速な成長を遂げています。これにより、自治体、産業、家庭用など多様な分野で高性能な膜ベースの濾過システムへの需要が拡大しています。水処理膜(逆浸透(RO)、超濾過(UF)、ナノ濾過(NF)、マイクロ濾過(MF)など)は、半透膜を用いて圧力下で汚染物質、微生物、溶解固形物を水から選択的に分離する仕組みです。これらの技術は精度、拡張性、化学薬品不使用の処理を特徴とし、脱塩や廃水再利用の分野で重要な技術として確立されています。

世界保健機関(WHO)によると、世界の人口の約3人に1人が安全な飲料水にアクセスできません。WHOは、安全に管理された飲料水にアクセスできない人が22億人を超えると推計しています。これにより、水処理ソリューションの需要が高まっています。さらに、インドの「ジャル・ジーヴァン・ミッション」や米国の「クリーン・ウォーター・ステート・リボルビング・ファンド(EPA)」などの政府プログラムを通じた水処理インフラの向上への公共投資の増加が、市場成長を後押ししています。

水処理膜市場成長要因

- 冷チェーンと食品加工施設からの需要増加: 温度に敏感な食品産業における水純度要件の向上は、膜濾過システムの導入を促進しています。

- ESG準拠への重視の高まり: 企業の持続可能性コミットメントとESG報告基準は、よりクリーンな水処理技術への投資を後押ししています。

- 産業用 インターネット・オブ・シングス(IIoT)の役割拡大: IIoT対応のセンサーとリモート診断の統合が、スマート膜システムの採用を促進しています。

- 循環型水経済への移行を促進: 水の再利用とゼロ液体排出モデルへの注目が、膜ベースのリサイクルシステムの広範な応用を後押ししています。

- 廃棄物から資源へのプロジェクトの拡大: 自治体と産業は、膜を活用してエネルギーと栄養素を回収し、循環型インフラにおける魅力を高めています。

- 遠隔地と軍事作戦における採用加速: 膜ベースの移動式ユニットは、防衛分野や災害多発地域で注目され、市場浸透を促進しています。

- 低エネルギー膜設計の革新加速: エネルギー効率の高い膜構造の進展はコスト効果を向上させ、従来方式からのエンドユーザー移行を後押ししています。

市場動向

成長要因

世界的な清潔な水需要の増加が水処理膜市場成長をどう牽引するか?

清潔で安全な水への需要の増加は、長期的に市場の成長を加速すると予想されます。清潔で安全な水への需要が高まるにつれ、産業と自治体双方で膜技術への需要も増加しています。世界的な人口増加と都市化による淡水不足の深刻化は、政府と民間企業が効率的な水処理ソリューションへの投資を促進しています。

現代都市と新興経済国におけるインフラ整備の進展と、飲料水品質への懸念は、伝統的な技術よりも膜濾過技術へのアップグレードが優位となる可能性を示しています。世界銀行の2024年グローバル水安全保障評価報告書では、世界の人口の20%以上が水ストレスの高い国に住んでおり、廃水処理のための持続可能なソリューションの必要性が高まっていることが明らかになりました。欧州環境機関(EEA)の2024年水質報告書では、水体の30%以上が良好な状態にないことが強調され、自治体は規制遵守を確保するため効率的な膜システムの利用と導入を促進し、市場成長を後押ししています。

制約

膜の汚染と劣化が運用効率とライフサイクルを制約

膜の汚染と劣化問題は、システム効率の低下とメンテナンス要件の増加を引き起こし、市場成長を妨げると予測されています。水処理膜の主要な課題は、スケール、バイオ Fouling、化学的損傷による性能低下です。一貫した生産を維持するため、オペレーターは化学洗浄や膜の交換に頼ることが多く、これにより製品のライフサイクルコストが上昇します。膜汚染プロセスは、食品加工や製薬業界など、高有機負荷や浮遊固形物を含む複雑な排水を扱う産業で加速します。この技術的制限は信頼性を損ない、市場拡大をさらに妨げます。

機会

海水淡水化プロジェクトは水処理膜市場の未来を再定義するのでしょうか?

海水淡水化プロジェクトへの投資増加は、水処理膜市場で競合する主要企業に巨大な機会をもたらしています。中東、アフリカの一部、アジア太平洋地域など、深刻な水不足に直面している地域では、家庭や農業用の水供給に海水淡水化の利用が拡大しています。その主要技術として採用されているのが、塩分や溶解不純物の除去に高いエネルギー効率で知られる逆浸透(RO)膜です。主要な海水淡水化プラントは、プロジェクトのパフォーマンス向上のために高効率の膜モジュールを統合し、政府や民間コンソーシアムから積極的な資金援助を受けています。2024 年の世界銀行の水安全保障報告書では、湾岸協力会議(GCC)諸国による海水淡水化インフラへの支出の増加が指摘されています。これは、淡水利用可能量の減少を背景に、エネルギー効率の高い膜システムへの注目が高まっていることが要因です。こうした動きの長期的な影響により、乾燥地域および半乾燥地域における市場成長が加速すると予想されます。

テクノロジーの洞察

2024年に逆浸透(RO)膜セグメントが水処理膜市場を支配した理由

逆浸透(RO)膜セグメントは、2024年に水処理膜市場で最大のシェアを占めました。これは主に、これらの膜が都市部と産業用の脱塩プラントで広く採用されているためです。これらの膜は塩分と汚染物質の除去率が高く、塩水や海水の処理に適しています。水不足が深刻な問題となっている乾燥地域と半乾燥地域では、政府と民間企業が、高品質の飲用水を提供できる効果からROシステムを優先しました。

RO技術は、電子機器、医薬品製造、食品加工など、高品質な水が必要な産業で広く採用されています。その堅牢な設計、エネルギー効率の向上、大規模インフラプロジェクトへの組み込みが、市場リーダーシップを強化しました。世界銀行の2024年水安全保障レビューでは、干ばつに苦しむ沿岸地域、特にサハラ以南アフリカと南アジアにおいて、RO膜が新たな海水淡水化構造の核心を成し続けていることが強調されました。

ナノフィルター(NF)膜セグメントは、二価イオンや有機化合物、微量汚染物質を除去しつつ有用な鉱物を保持する選択的特性により、予測期間中に最も高い成長率を示すと予想されています。産業は、規制水質基準への準拠と農薬、医薬品、新興汚染物質などの汚染物質の除去に対応するため、NF膜の採用を拡大しています。これらの膜はROシステムよりも低い圧力下で動作するため、エネルギー消費量と運転コストが削減されます。さらに、ナノフィルター技術は次世代水処理システムの主要な構成要素であり、セグメントの成長を促進しています。

販売チャネルの洞察

2024年にアフターセールスが市場で支配的なセグメントとなった要因は?

アフターセールスセグメントは、既存の水処理システムの運用効率最適化と膜交換の需要増加を背景に、2024年に水処理膜市場で最大の売上シェアを占めました。サービス契約、膜の再生、診断サービスの広範な利用は、産業や自治体による強制的な停止を回避し、ダウンタイムを削減します。アフターセールスプロバイダーは、膜の性能向上とライフサイクルコストの低減を目的とした専門的な技術、リモートモニタリングサービス、予測技術を提供しています。さらに、古いシステムがよりスマートでデータ駆動型のメンテナンス手順に移行するに伴い、第三者アフターセールスサービスの需要が増加しています。

OEMセグメントは、新規産業プロジェクトおよび自治体プロジェクトにおける完全統合システムの高い需要により、今後数年間で著しい年平均成長率(CAGR)で成長すると予想されています。OEMは、追加の膜モジュール、ハウジング、ポンプ、コントローラーを伴うカスタマイズされたエンドツーエンドソリューションを提供し、容易な互換性とシンプルなインストールを可能にしています。OEMは、政府、EPC請負業者、独立系ユーティリティ企業との長期契約を締結しており、これによりグローバル展開における基盤が強化されています。開発途上国におけるインフラ拡張への注目が高まっていることも、セグメント成長に寄与しています。これらの地域では、中央給水システムに大規模なユニットが必要とされているためです。

エンドユーザー動向

2024年に工業用水処理セグメントが水処理膜市場を支配した理由は?

2024年に市場を支配したのは、廃棄物管理に関する厳格な規制と、さまざまな工業プロセスにおける水需要の高まりです。化学、製薬、食品飲料、テキスタイル、および半導体は、膜技術に依存する主要産業です。この技術は、厳格な放流基準を満たすだけでなく、高純度プロセス水を生成するために不可欠です。産業は、厳格な環境規制を満たすために膜を頻繁に利用しています。

都市用水処理セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、都市人口の増加と、コミュニティによる持続可能な非中央集権型処理システムへの投資拡大に起因しています。膜ベースの技術は、新興都市と先進国で、従来の砂濾過や塩素消毒に代わる主流技術として普及しています。これらの技術は、水道事業者が新たな水質基準に対応し、処理コストを削減し、病原体除去率を向上させるのに役立ちます。さらに、地中海諸国における既存の地方自治体向け水処理インフラの近代化に向けた投資の増加が、セグメントの成長を後押ししています。

地域別動向

2024年に北米が水処理膜市場で支配的な地域となった要因は何か?

北米は2024年に水処理膜市場で最大の売上高シェアを占めました。これは主に、環境政策に沿った厳格な措置と、産業横断的な膜技術の広範な採用に起因しています。既存の水処理施設のアップグレードに重点が置かれており、連邦政府と州政府の変動する水質基準を満たすためです。2024年、米国環境保護庁(EPA)は、新興汚染物質PFASを含む物質に対応するため、「国家主要飲料水規制」と呼ばれる新たな飲料水規制を発表しました。これにより、公共事業における高度な膜の採用が増加し、高度なナノフィルターと逆浸透膜の需要が拡大しました。さらに、コンパクトな膜濾過ユニット水プロジェクトに対する政府資金の増加は、この地域の市場の長期的成長を保証すると予想されています。

アジア太平洋地域は、急速な工業化、淡水不足の深刻化、新興経済国におけるインフラ開発の拡大により、予測期間中に水処理膜市場で最も高い成長率を示すと予想されています。東南アジア諸国、日本、中国、インドは、汚染率の増加、工業排水、都市人口の増加により、水処理の必要性が急増しています。

2024年、中国人民銀行(PBoC)はグリーンファイナンス計画を発表し、水処理の大規模な近代化を盛り込むことで、膜システムへの投資を促進しました。Reutersが発表した2024年アジア持続可能性報告書は、ベトナム、インドネシア、フィリピンにおける政府の投資を強調し、水ストレスが深刻化するこれらの国々で膜ベースの海水淡水化と廃水再利用の普及を後押ししています。さらに、農村地域における効率的な水処理技術への投資の拡大が、市場の成長を促進すると予想されています。

中東・アフリカ地域は、海水淡水化への依存度の高まり、官民パートナーシップの拡大、水安全保障への注目が高まることから、今後数年間で著しい成長率を示すと予想されています。サウジアラビア、アラブ首長国連邦(UAE)、イスラエルなどの国々は、超大規模海水淡水化プラントの建設に多額の投資を行っており、淡水供給の不足を補うため、逆浸透膜の需要が高まっています。欧州投資銀行は、2024年北アフリカグリーンファイナンス見通しにおいて、エジプトとモロッコの膜ベースの都市水処理ネットワークの建設を支援するため、数千万ユーロの資金を承認しました。これにより、EUの基準に準拠した水質を達成することが目指されています。さらに、清潔で飲用可能な水への需要の増加が、地域内の市場成長を後押しすると予想されています。

水処理膜市場企業

- Asahi Kasei Corporation

- DuPont

- Hydranautics

- Koch Separation and Solutions

- Pall Corporation

- Pentair

- Suez Water Technologies and Solutions

- Toray Industries Inc

- LG Chem Ltd

最近の動向

- 2025年5月、エジプトはアフリカ開発銀行グループ(AfDB)と、アブ・ラワシュ水処理プラントプロジェクトの第4フェーズに関する新たな融資協定を締結しました。このフェーズでは、プラントの処理能力を1日あたり160万立方メートルから200万立方メートルに拡大し、ギザの住民向けの水と衛生サービスの向上を目指します。

- 2025年3月、先進膜技術分野のリーダーであるMemsift Innovationsは、Murugappa Groupと提携し、GOSEP超微細濾過膜を発売しました。製品発売に合わせ、両社は最先端の膜製造施設を竣工し、分離技術と水処理技術における重大な進展を遂げました。この戦略的提携により、高度な膜化学へのアクセスが拡大され、Memsiftの多様な産業における分離ソリューションの再定義というミッションが強化されます。

- 2024年6月、アサヒカセイは、注射用医薬品に不可欠な無菌級水(WFI)を生産する膜システムの販売を開始したと発表しました。このシステムは、従来の蒸留に代わってMicroza中空糸膜を採用し、水処理の精度で知られる技術を採用しています。蒸気消費量を削減することで、CO2排出量の削減と製造コストの低減を実現します。Microza膜は、医薬品、バイオテクノロジー、食品、環境分野で高純度と運転信頼性を提供するため、既に広く信頼されています。

- 2025年1月、東レ株式会社はバイオ医薬品製造向けに最適化された高効率分離膜モジュールを発売しました(注1参照)。新設計は、詰まりを最小限に抑えることで従来のユニットの2倍以上のろ過出力を実現し、収率を90%超に高め、精製性能を向上させます。Torayは、遺伝子療法プロセス(注3)の精製段階(注2)における評価のため、選別された顧客にプロトタイプを提供し、市場投入の加速を目指しています。業界が小分子医薬品からバイオ医薬品へ移行する中、これらの先進療法の高生産コストは依然として障壁となっていますが、このイノベーションはその克服を目指しています。

業界リーダーの最新発表

- 2025年3月、デュポン・ウォーター・ソリューションズは、飲料水、工業用ユーティリティ水、廃水、海水淡水化を含む多様な超濾過(UF)水処理アプリケーション向けに設計された先進的なオンラインモデリングプラットフォーム「WAVE PRO」を発表しました。Water Application Value Engine(WAVE)の次なる進化形であるWAVE PRO for UFは、超濾過システム設計プロセスを支援し、水処理専門家が最適なソリューションを導き出すことを可能にします。その強力な計算エンジンにより、ユーザーは複雑なシステム設計を高い精度で実行でき、水処理計画者は生産性の最適化と運用簡素化を支援します。「私たちは、自治体および産業のお客様に、超微細濾過用の最新世代の水処理設計ツールであるWAVE PROを提供できることを大変誇りに思います」と、デュポン・ウォーター・ソリューションズのグローバル・テクノロジー・リーダー、ゲイリー・グーは述べました。「デュポン・ウォーター・ソリューションズのチームは、膜、樹脂、システム、および補完的なデジタル設計・最適化計画ツールの性能を継続的に向上させ、顧客が運用上および財務上の目標を達成できるよう最善の支援を提供しています」

レポートでカバーされるセグメント

技術別

- 超微細濾過膜

- 微細濾過膜

- 逆浸透(RO)膜

- ナノ濾過膜

販売チャネル別

- アフターセールス

- オリジナル機器メーカー(OEM)

最終用途別

- 住宅用水処理

- 自治体用水処理

- 産業用水処理

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19が水処理膜市場に与える影響

5.1. COVID-19の現状:水処理膜産業への影響

5.2. COVID-19 の業界への影響評価

5.3. COVID-19 の影響:主要な政府政策

5.4. COVID-19 の状況下での市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバル水処理膜市場(技術別)

8.1. 水処理膜市場売上高と出荷量(技術別)

8.1.1 ウルトラフィルター膜

8.1.1.1. 市場売上高と出荷量予測

8.1.2. マイクロフィルター膜

8.1.2.1. 市場売上高と出荷量予測

8.1.3. 逆浸透(RO)膜

8.1.3.1. 市場売上高と出荷量予測

8.1.4. ナノフィルター膜

8.1.4.1. 市場売上高と出荷量予測

第9章. グローバル水処理膜市場、販売チャネル別

9.1. 水処理膜市場売上高と販売量、販売チャネル別

9.1.1. アフターセールス

9.1.1.1. 市場売上高と販売量予測

9.1.2. オリジナル機器メーカー(OEM)

9.1.2.1. 市場売上高と販売量予測

第10章. グローバル水処理膜市場、最終用途別

10.1. 水処理膜市場の販売額と販売量、用途別

10.1.1. 住宅用水処理

10.1.1.1. 市場の販売額と販売量予測

10.1.2. 自治体用水処理

10.1.2.1. 市場の販売額と販売量予測

10.1.3. 産業用水処理

10.1.3.1. 市場の販売額と販売量予測

10.1.4. その他

10.1.4.1. 市場売上高と販売量予測

第11章. グローバル水処理膜市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場売上高と販売量予測、技術別

11.1.2. 市場売上高と販売量予測、販売チャネル別

11.1.3. 市場売上高と販売量予測、用途別

11.1.4. アメリカ合衆国

11.1.4.1. 市場売上高と販売量予測、技術別

11.1.4.2. 市場売上高と販売量予測、販売チャネル別

11.1.4.3. 市場売上高と販売量予測、用途別

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測(技術別)

11.1.5.2. 市場売上高と販売量予測(販売チャネル別)

11.1.5.3. 市場売上高と販売量予測(最終用途別)

11.2. ヨーロッパ

11.2.1. 市場売上高と販売量予測(技術別)

11.2.2. 市場売上高と販売量予測(販売チャネル別)

11.2.3. 市場売上高と出荷量予測(用途別)

11.2.4. イギリス

11.2.4.1. 市場売上高と出荷量予測(技術別)

11.2.4.2. 市場売上高と出荷量予測(販売チャネル別)

11.2.4.3. 市場売上高と出荷量予測(用途別)

11.2.5. ドイツ

11.2.5.1. 市場売上高と販売量予測(技術別)

11.2.5.2. 市場売上高と販売量予測(販売チャネル別)

11.2.5.3. 市場売上高と販売量予測(最終用途別)

11.2.6. フランス

11.2.6.1. 市場売上高と販売量予測(技術別)

11.2.6.2. 市場売上高と販売量予測(販売チャネル別)

11.2.6.3. 市場売上高と販売量予測(最終用途別)

11.2.7. その他のヨーロッパ

11.2.7.1. 市場売上高と販売量予測(技術別)

11.2.7.2. 市場売上高と販売量予測(販売チャネル別)

11.2.7.3. 市場売上高と販売量予測(最終用途別)

11.3. アジア太平洋地域

11.3.1. 市場売上高と販売量予測(技術別)

11.3.2. 市場売上高と販売量予測(販売チャネル別)

11.3.3. 市場売上高と販売量予測(最終用途別)

11.3.4. インド

11.3.4.1. 市場売上高と販売量予測(技術別)

11.3.4.2. 市場売上高と出荷量予測、販売チャネル別

11.3.4.3. 市場売上高と出荷量予測、最終用途別

11.3.5. 中国

11.3.5.1. 市場売上高と出荷量予測、技術別

11.3.5.2. 市場売上高と出荷量予測、販売チャネル別

11.3.5.3. 市場売上高と出荷量予測、最終用途別

11.3.6. 日本

11.3.6.1. 市場売上高と販売量予測(技術別)

11.3.6.2. 市場売上高と販売量予測(販売チャネル別)

11.3.6.3. 市場売上高と販売量予測(最終用途別)

11.3.7. アジア太平洋地域(APAC)その他

11.3.7.1. 市場売上高と販売量予測、技術別

11.3.7.2. 市場売上高と販売量予測、販売チャネル別

11.3.7.3. 市場売上高と販売量予測、最終用途別

11.4. MEA

11.4.1. 市場売上高と販売量予測、技術別

11.4.2. 市場売上高と販売量予測、販売チャネル別

11.4.3. 市場売上高と販売量予測、用途別

11.4.4. GCC

11.4.4.1. 市場売上高と販売量予測、技術別

11.4.4.2. 市場売上高と販売量予測、販売チャネル別

11.4.4.3. 市場売上高と販売量予測、用途別

11.4.5. 北アフリカ

11.4.5.1. 市場収益と販売量予測、技術別

11.4.5.2. 市場収益と販売量予測、販売チャネル別

11.4.5.3. 市場収益と販売量予測、最終用途別

11.4.6. 南アフリカ

11.4.6.1. 市場収益と販売量予測、技術別

11.4.6.2. 市場収益と販売量予測、販売チャネル別

11.4.6.3. 市場売上高と販売量予測(最終用途別)

11.4.7. その他のMEA

11.4.7.1. 市場売上高と販売量予測(技術別)

11.4.7.2. 市場売上高と販売量予測(販売チャネル別)

11.4.7.3. 市場売上高と販売量予測(最終用途別)

11.5. ラテンアメリカ

11.5.1. 市場売上高と販売量予測(技術別)

11.5.2. 市場売上高と販売量予測(販売チャネル別)

11.5.3. 市場売上高と販売量予測(最終用途別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と販売量予測(技術別)

11.5.4.2. 市場売上高と販売量予測(販売チャネル別)

11.5.4.3. 市場売上高と販売量予測(最終用途別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と販売量予測(技術別)

11.5.5.2. 市場売上高と販売量予測(販売チャネル別)

11.5.5.3. 市場売上高と販売量予測(最終用途別)

第12章 企業プロファイル

12.1. アサヒカセイ株式会社

12.1.1. 会社概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. デュポン

12.2.1. 会社概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ハイドラナウティクス

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. コチ・セパレーション・アンド・ソリューションズ

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. パル・コーポレーション

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ペンタエア

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. スエズ・ウォーター・テクノロジーズ・アンド・ソリューションズ

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. トロイ・インダストリーズ株式会社

12.8.1. 会社概要

12.8.2. 製品

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. LG Chem Ltd

12.9.1. 会社概要

12.9.2. 製品

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. アボット

12.10.1. 会社概要

12.10.2. 製品

12.10.3. 財務実績

12.10.4. 最近の取り組み

第 13 章 調査方法

13.1. 一次調査

13.2. 二次調査

13.3. 仮定

第 14 章 付録

14.1. 弊社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖