❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

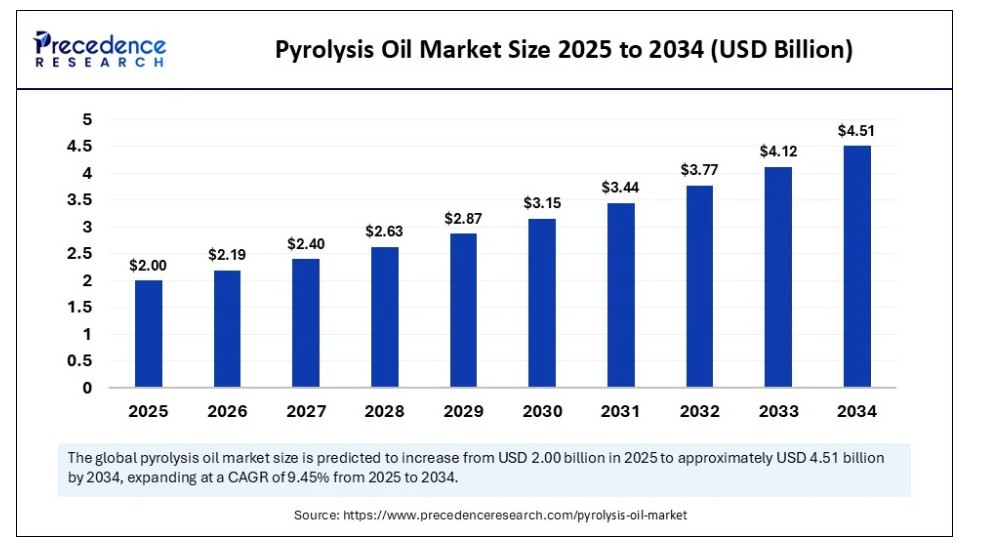

2024年の世界的なピロリシス油市場規模はUSD 18億3,000万ドルに達し、2025年のUSD 20億ドルから2034年までに約USD 45億1,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は9.45%で拡大すると見込まれています。 この市場は、再生可能燃料の需要増加、廃棄物管理の重要性高まり、および世界的な循環型経済への移行が主な要因となり成長しています。

ピロリシスオイル市場 主要ポイント

- 売上高ベースで、2024年のグローバルピロリシスオイル市場はUSD 18億3,000万ドルと評価されました。

- 2034年までにUSD 45億1,000万に達すると予測されています。

- 2025年から2034年までの期間において、市場は年平均成長率(CAGR)9.45%で成長すると見込まれています。

- 2024年時点で、アジア太平洋地域がピロリシスオイル市場で最大のシェアを占めています。

- 北米は予測期間中に顕著なCAGRで成長すると予想されています。

- 原料別では、プラスチックセグメントが2024年に最大の市場シェアを占めました。

- 原料別では、ゴムが予測期間中に最も高いCAGRで成長すると予想されています。

- プロセス別では、フラッシュピロリシスセグメントが2024年に最大の市場シェアを占めました。

- プロセス別では、高速ピロリシスセグメントが今後数年間で最も高いCAGRで成長すると予想されています。

- 燃料別では、ディーゼルセグメントが2024年に最も高い市場シェアを占めました。

- 燃料別では、ガソリンセグメントが今後の期間で最も高いCAGRで成長すると予想されています。

人工知能はピロリシス油の生産をどのように最適化しているか?

人工知能は、原料分析、リアルタイム温度制御、製品収率予測の改善により、ピロリシス油の生産を革命的に変革しています。ピロリシス油の生産は、収率予測、温度制御、原料分類の改善を通じて、人工知能によって革命的に変革されています。AIは、手動監視に依存するのではなく、リアルタイム分析プロセスを柔軟かつエネルギー効率の高いものにします。これにより、ダウンタイムを削減し、反応器の性能を向上させ、運用上のボトルネックを予測し解決します。AI搭載システムは、油の出力安定化、排出量削減、プラスチック廃棄物の自動選別を実現し、ピロリシスプロセスの全体的な信頼性と経済的拡張性を向上させます。

市場概要

ピロリシスオイル市場は、再生可能燃料の需要増加、プラスチック廃棄物の増加、環境意識の高まりを背景に、強い成長を遂げています。輸送、化学、電力業界の企業は、伝統的な化石燃料の代替としてピロリシスオイルの可能性を模索しています。市場は、支援的な規制、ネットゼロ排出目標の推進、ピロリシス反応器設計の進歩によりさらに加速されています。政府の補助金と循環型経済インフラへの投資は、商業用ピロリシスシステムの国際的な採用を加速しています。

ピロリシスオイルシステムを改善する新たな技術は何か?

技術革新は、ピロリシスオイル生産の安定性、一貫性、効率性を向上させています。モジュール式反応器設計、AI統合制御システム、触媒ピロリシス、バイオオイル安定化技術の向上などが普及しています。ブロックチェーンはエコ認証とトレーサビリティを促進し、IoT対応のモニタリングとリアルタイム分析は透明性を高めています。これらのイノベーションにより、業界は持続可能性基準を満たし、コスト削減と生産量増加を実現しており、最終的にすべての産業分野での広範な採用が可能になるでしょう。

ピロリシス油市場成長要因

- プラスチック廃棄物の増加に伴い、ピロリシスを廃棄物から燃料へのソリューションとして採用する動きが拡大しています。

- 再生可能エネルギー源と循環型経済モデルへの成長焦点。

- ピロリシスシステム、触媒、自動化における技術的改善。

- クリーンエネルギーに対する政府の規制緩和と財政的インセンティブ。

- 廃棄物価値化と化学リサイクルへの研究開発投資の増加。

- 持続可能な燃料代替品を求める産業セクターの拡大。

市場動向

ドライバー

プラスチック廃棄物リサイクルの圧力増加

世界的なプラスチック消費量の増加とリサイクル能力の限界により、効果的な廃棄物処理技術が急務となっています。ピロリシスは、リサイクル不能なプラスチックを燃料に変換するスケーラブルな廃棄物管理オプションを提供します。公共の圧力と埋立・焼却削減を目的とした政府規制の強化により、ピロリシスが注目されています。民間廃棄物処理業者と地方自治体のパートナーシップもインフラ整備を後押ししています。この技術は、低価値のプラスチックを高価値のピロリシス油に変換する経済的メリットから投資家にとって魅力的です。複数の国で導入された拡大生産者責任制度も、プラスチック製造業者にこれらのリサイクル実践を支援するインセンティブを提供しています。

- 2025年3月18日、OMVはオーストリアに年間16,000トンのプラスチックからピロリシス油への変換能力を有するReOilプラントを稼働開始しました。

持続可能な原料への産業シフト

企業が脱炭素化への圧力を受け、石油化学業界では化石由来の原料の代替としてピロリシス油が注目されています。新規原油への依存度を軽減し、ESG目標を支援するため、企業は化学リサイクルへの投資を拡大しています。さらに、ピロリシス油はライフサイクル排出量が少ないため、グリーン製品認証の対象となります。ISCC PLUS認証を取得したピロリシス油は、トレーサビリティを可能にし、持続可能性の開示を強化します。この変化は、市場需要と規制の両方によって駆動されており、下流の消費者が環境に優しい循環型原料を求める傾向が強まっているためです。ピロリシス油のナフサクラッカーや製油所への統合は、パイロットスケールから商業スケールまで、ますます広範に拡大しています。

制約

原料の品質とプロセスの不一致

最大の技術的課題の一つは、汚染されたり品質が不均一なプラスチック廃棄物ストリームの処理です。多層構造や複合プラスチックなどの原料の変動により、不要な化学副産物、不安定な収率、油の品質低下が発生する可能性があります。これにより、高度な選別や前処理システムが必要となり、運用複雑さとコストが増加します。さらに、熱可塑性プラスチック以外の素材や塩素含有プラスチックは、後処理や腐食した設備を必要とし、プロセス効率を低下させます。グローバルに受け入れられた入力材料の基準が欠如しているため、特に新興市場において技術のスケーラビリティが阻害されています。

高い資本投資要件

商業用ピロリシス施設を建設するには、高温反応器、排出ガス制御システム、原料処理インフラ、AI統合型自動化システムなど、多額の資本支出が必要です。小規模から中規模の企業は、これらの初期費用のため参入を躊躇しています。さらに、長い回収期間と金融機関の技術的リスク認識が投資の確保を困難にしています。廃棄物収集インフラが不十分または政策支援が不均衡な地域では、プロジェクトの実現可能性がさらに高まります。この投資ギャップを埋めるためには、政府のインセンティブと官民連携が不可欠です。

機会

石油化学業界におけるピロリシス油の活用拡大

石油化学業界は、新規ナフサの持続可能で循環型の代替品としてピロリシス油への移行を加速しています。サプライチェーンの脱炭素化圧力が高まる中、複数の精製会社と化学メーカーが、クラッカーやリフォーマーでのピロリシス油の試験導入を進めています。欧州と北米での化学リサイクル推進の規制動向が、このトレンドを後押ししています。ISCC PLUS認証を取得したピロリシス油の供給量増加は、グローバルブランド向けの追跡可能で低炭素な原料調達を支援しています。これにより、ピロリシス供給業者と主要化学メーカー間の長期契約の新たな機会が生まれています。

- 2025年2月10日、Braven EnvironmentalはChevron Phillips Chemicalsと、循環型原料統合を支援するためのピロリシス油供給に関する第2のオフテイク契約を締結しました。

AIとデジタル化が商業的実現可能性を向上

人工知能、リアルタイム監視、デジタルツイン技術は、ピロリシスオペレーションの監視、制御、スケールアップの方法を変革しています。AIは原料分類を改善し、熱パラメーターを最適化し、収率を予測することで、商業生産の信頼性と収益性を高めます。持続可能性認証ツールとブロックチェーンの統合は、透明性とステークホルダーの信頼を強化するもう一つのメリットです。製造とエネルギー業界でのデジタル化が進む中、ピロリシス業界でインテリジェントシステムを提供する企業は競争力を高めています。クリーンテックとIndustry 4.0が融合し、イノベーションを促進し投資を誘引しています。

原料インサイト

2024年にピロリシス油市場でプラスチックセグメントが支配的だった理由は?

プラスチックセグメントは、特に埋め立て地に廃棄される非リサイクル可能なプラスチックの豊富な供給量により、2024年に最大の市場シェアを占めました。企業と政府は、プラスチック汚染削減の国際的な圧力に対応するため、プラスチック廃棄物を価値ある油に変換する実践的な方法としてピロリシスに注目しています。ポリオレフィン(PEやPP)は、消費後廃棄物の主要な構成要素であり、このプロセスは特に効果的です。プラスチックからエネルギーを回収し、埋立処分への依存を軽減できるため、商業規模のオペレーションで最も好まれる原料となっています。

ゴムセグメントは、自動車用ゴム廃棄物と使用済みタイヤの増加を背景に、今後数年間で最も急速な成長率を示すと予想されています。環境規制の強化、特にタイヤ業界における規制強化が、環境に優しい廃棄方法の需要を後押ししています。ゴムピロリシス(ゴムの熱分解)は、高品質の液体油、鋼鉄、カーボンブラックを生産する利益率の高いリサイクルプロセスです。予測期間中、タイヤリサイクル施設への投資増加とタイヤ廃棄に関する厳格なグローバル規制により、ゴム原料セグメントは急速な容量拡大が見込まれます。

プロセス概要

フラッシュピロリシスが市場で主流の技術となった理由は?

フラッシュピロリシスセグメントは、極めて短い滞留時間と高い加熱率で高品質の液体油を迅速に生産できるため、2024年に市場を支配しました。油の組成の一貫性が重要な産業用途で広く採用されています。フラッシュピロリシスシステムは、高い処理能力、エネルギー効率、およびタール形成の低減を特徴とし、連続運転に適しています。多様な原料への適応性とプロセス強化の需要拡大が、大規模施設での支配的地位の要因です。

フラッシュピロリシスセグメントは、商業的実現可能性と資本投資、エネルギー消費、液体収率の有利な比率により、予測期間中に最も急速な成長率で拡大すると予想されています。この技術は、前処理がほとんど不要で幅広い原料を処理でき、遅延ピロリシスよりも迅速な変換が可能です。モジュール式ピロリシス装置とAIベースのプロセス制御システムへの投資増加により、中規模オペレーターの間でスケーラブルな分散型燃料生産を求める動きが拡大しています。再生可能加熱燃料と化学品の需要増加により、その役割は先進国と新興市場の両方で拡大しています。

燃料インサイト

2024年にピロリシス油市場でディーゼルセグメントが支配的な地位を占める理由は?

2024年にピロリシス油市場でディーゼルセグメントが主要なシェアを占めたのは、高いエネルギー密度、広範な産業用途、既存のボイラーやエンジンシステムとの互換性によるものです。ピロリシスで生産されたディーゼルは、重工業、海運、農業などの産業でブレンド剤やドロップイン代替品としてますます使用されています。さらに、処理と精製を経て、多くの地域で規制要件を満たすため、化石燃料由来のディーゼル燃料の代替品として広く認識されています。ピロリシス燃料市場では、幅広い用途と類似した性能から、ディーゼルが最も人気の高い最終用途カテゴリーです。

ガソリンは、軽車両輸送におけるクリーンで再生可能な代替燃料への関心の高まりから、最も急速に成長する燃料タイプとして浮上しています。ピロリシス油の精製とグレードアップの技術革新により、特に排出ガス規制が厳しい市場においてガソリンのブレンド原料としての適性が向上しています。バイオベース燃料の統合に関する規制要件やカーボンニュートラル燃料イニシアチブが、この傾向をさらに加速させています。ピロリシス油を軽質分画にグレードアップするための研究開発投資の増加により、ガソリンは今後数年間で市場シェアを大幅に拡大すると予想されています。

地域別動向

2024年にアジア太平洋地域がピロリシス油市場を支配した理由は?

アジア太平洋地域は、グローバルなピロリシス油市場で支配的な地位を占めています。これは主に、急速な産業成長と大量の廃棄物発生量に起因します。この地域はクリーンエネルギーと循環型経済モデルへの大規模な投資を進めているため、ピロリシスは再生可能燃料の生産と廃棄物管理のための魅力的な選択肢となっています。有利な政府規制、一般市民の意識向上、民間セクターの参入拡大が、ピロリシスインフラの拡大を後押ししています。廃棄物価値化向上と埋立依存度低減への焦点が、地域の市場リーダーシップを強化しています。

北米は最も急速に成長する地域で、主要産業分野でピロリシス技術の採用が急速に進んでいます。環境規制の支援、強力な研究開発能力、持続可能性への企業コミットメントが、廃棄物から燃料へのプロジェクト拡大を促進しています。同地域は、商業化を加速する整備されたインフラと資金調達メカニズムを保有しています。低排出燃料と再生可能化学品の需要増加が、ピロリシス容量への追加投資を後押しし、北米を予測期間中の主要な成長エンジンとして位置付けています。

欧州は、脱炭素化への強い重視と進歩的な環境枠組みを背景に、顕著な成長が見込まれます。地域戦略がネットゼロ目標、循環型材料、化学リサイクルに焦点を当てているため、ピロリシス油の需要が持続的に増加しています。インフラ投資とグリーン認証の広範な活用により、公的・民間双方の関係者が移行に参加できるようになりました。欧州の規制の安定性と長期的な持続可能性への焦点は、新興地域と比べて成長率が緩やかであっても、市場の継続的な関連性を確保しています。

ピロリシス油市場企業

- Agilyx, Inc.

- Alterra Energy

- Plastic2Oil Inc.

- OMV Aktiengeselllschaft

- Nexus Fuels

- Plastic Advanced Recycling Corporation

- Brightmark LLC

- Klean Industries, Inc.

- BTG Biomass Technology Group

- Trident Fuels Ltd

- Pyro Oil Big Ltd.

- Setra

最新発表

- 2025年5月8日、フリーポイント・エコ・システムズは、ペンシルベニア州のシェル・ポリマーズにピロリシス油を供給する画期的な原料供給契約を発表しました。同社のCEOは「この契約は、循環型原料供給の拡大と業界リーダーとの連携を通じた持続可能なポリマー生産の推進への当社のコミットメントを反映しています」と述べました。

- 2025年5月5日、シェル・ポリマーズはフリーポイント・エコ・システムズと、年間最大1億3,000万ポンドのピロリシス油供給に関する長期契約を締結しました。同社のCEOは「この契約は、リサイクル原料の統合を拡大し、当社のモナカ施設における持続可能性目標達成戦略を支援します」と述べました。

最近の動向

- 2025年3月18日、OMVはオーストリアのシュヴェーハト製油所で拡張したReOilプラントを竣工し、年間1万6,000トンの混合プラスチック廃棄物をピロリシス油に転換する能力を有しています。

- 2025年3月15日、BASFはBraven Environmentalと長期契約を締結し、テキサス州の施設からISCC PLUS認証を取得したピロリシス油を調達することで、BASFのChem Cyclingプロジェクトを支援します。

- 2025年2月10日、Braven EnvironmentalはChevron Phillips Chemicalとの第2のオフテイク契約を締結し、循環型ピロリシス油の供給を開始しました。

- 2025年2月22日、クアンタフューエルはデンマークのピロリシス施設でAI駆動型のプロセス改善を継続し、エネルギー収率と運転安定性の向上を図りました。

レポートでカバーされるセグメント

原料別

- プラスチック

- LDPE(低密度ポリエチレン)

- HDPE(高密度ポリエチレン)

- ポリプロピレン(PP)

- ゴム

- バイオマス

- リグノセルロース

- バガッセ

- その他

プロセス別

- 高速ピロリシス

- フラッシュピロリシス

燃料別

- ディーゼル

- ガソリン

- 燃料油

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19がピロリシスオイル市場に与える影響

5.1. COVID-19の現状:ピロリシスオイル産業への影響

5.2. COVID-19の影響評価:産業への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章. 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバルピロリシスオイル市場(原料別)

8.1. ピロリシス油市場売上高と出荷量(原料別)

8.1.1 プラスチック

8.1.1.1 市場売上高と出荷量予測

8.1.2 ゴム

8.1.2.1 市場売上高と出荷量予測

8.1.3 バイオマス

8.1.3.1 市場売上高と出荷量予測

8.1.4 その他

8.1.4.1. 市場売上高と販売量予測

第9章. グローバルピロリシスオイル市場、プロセス別

9.1. ピロリシスオイル市場売上高と販売量、プロセス別

9.1.1. 急速ピロリシス

9.1.1.1. 市場売上高と販売量予測

9.1.2. フラッシュピロリシス

9.1.2.1. 市場売上高と販売量予測

第10章 グローバルピロリシスオイル市場(燃料別)

10.1. ピロリシスオイル市場売上高と販売量(燃料別)

10.1.1. ディーゼル

10.1.1.1. 市場売上高と販売量予測

10.1.2. ガソリン

10.1.2.1. 市場売上高と販売量予測

10.1.3. 燃料油

10.1.3.1. 市場売上高と販売量予測

10.1.4. その他

10.1.4.1. 市場売上高と販売量予測

第11章. グローバルピロリシスオイル市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 原料別市場売上高と販売量予測

11.1.2. 市場売上高と販売量予測(プロセス別)

11.1.3. 市場売上高と販売量予測(燃料別)

11.1.4. アメリカ合衆国

11.1.4.1. 市場売上高と販売量予測(原料別)

11.1.4.2. 市場売上高と販売量予測(プロセス別)

11.1.4.3. 市場売上高と販売量予測(燃料別)

11.1.5. 北米その他

11.1.5.1. 市場売上高と販売量予測(原料別)

11.1.5.2. 市場売上高と販売量予測(プロセス別)

11.1.5.3. 市場売上高と販売量予測(燃料別)

11.2. ヨーロッパ

11.2.1. 市場売上高と出荷量予測(原料別)

11.2.2. 市場売上高と出荷量予測(プロセス別)

11.2.3. 市場売上高と出荷量予測(燃料別)

11.2.4. イギリス

11.2.4.1. 市場売上高と出荷量予測(原料別)

11.2.4.2. 市場売上高と出荷量予測(プロセス別)

11.2.4.3. 市場売上高と販売量予測(燃料別)

11.2.5. ドイツ

11.2.5.1. 市場売上高と販売量予測(原料別)

11.2.5.2. 市場売上高と販売量予測(プロセス別)

11.2.5.3. 市場売上高と販売量予測(燃料別)

11.2.6. フランス

11.2.6.1. 市場売上高と販売量予測(原料別)

11.2.6.2. 市場売上高と販売量予測(プロセス別)

11.2.6.3. 市場売上高と販売量予測(燃料別)

11.2.7. 欧州その他

11.2.7.1. 市場売上高と販売量予測(原料別)

11.2.7.2. 市場売上高と販売量予測(プロセス別)

11.2.7.3. 市場売上高と販売量予測(燃料別)

11.3. アジア太平洋地域

11.3.1. 市場売上高と販売量予測(原料別)

11.3.2. 市場売上高と販売量予測(プロセス別)

11.3.3. 市場売上高と販売量予測(燃料別)

11.3.4. インド

11.3.4.1. 市場売上高と販売量予測(原料別)

11.3.4.2. 市場売上高と販売量予測(プロセス別)

11.3.4.3. 市場売上高と販売量予測(燃料別)

11.3.5. 中国

11.3.5.1. 市場売上高と販売量予測(原料別)

11.3.5.2. 市場売上高と販売量予測(プロセス別)

11.3.5.3. 市場売上高と販売量予測(燃料別)

11.3.6. 日本

11.3.6.1. 市場売上高と販売量予測(原料別)

11.3.6.2. 市場売上高と販売量予測(プロセス別)

11.3.6.3. 市場売上高と販売量予測(燃料別)

11.3.7. アジア太平洋地域(APAC)その他

11.3.7.1. 市場売上高と販売量予測(原料別)

11.3.7.2. 市場売上高と販売量予測(プロセス別)

11.3.7.3. 市場売上高と販売量予測(燃料別)

11.4. 中東・アフリカ(MEA)

11.4.1. 市場売上高と販売量予測(原料別)

11.4.2. 市場売上高と販売量予測(プロセス別)

11.4.3. 市場売上高と販売量予測(燃料別)

11.4.4. GCC

11.4.4.1. 市場売上高と販売量予測(原料別)

11.4.4.2. 市場売上高と販売量予測(プロセス別)

11.4.4.3. 市場売上高と販売量予測(燃料別)

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と販売量予測(原料別)

11.4.5.2. 市場売上高と販売量予測(プロセス別)

11.4.5.3. 市場売上高と販売量予測(燃料別)

11.4.6. 南アフリカ

11.4.6.1. 市場売上高と生産量予測(原料別)

11.4.6.2. 市場売上高と生産量予測(プロセス別)

11.4.6.3. 市場売上高と生産量予測(燃料別)

11.4.7. その他のMEA

11.4.7.1. 市場売上高と生産量予測(原料別)

11.4.7.2. 市場売上高と生産量予測(プロセス別)

11.4.7.3. 市場売上高と生産量予測(燃料別)

11.5. ラテンアメリカ

11.5.1. 市場売上高と生産量予測(原料別)

11.5.2. 市場売上高と生産量予測(プロセス別)

11.5.3. 市場売上高と生産量予測(燃料別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と販売量予測(原料別)

11.5.4.2. 市場売上高と販売量予測(プロセス別)

11.5.4.3. 市場売上高と販売量予測(燃料別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場売上高と販売量予測(原料別)

11.5.5.2. 市場売上高と販売量予測(プロセス別)

11.5.5.3. 市場売上高と販売量予測(燃料別)

第12章 企業プロファイル

12.1. Agilyx, Inc.

12.1.1. 会社概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Alterra Energy

12.2.1. 会社概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. Plastic2Oil Inc.

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. Nexus Fuels

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. OMV Aktiengesellschaft

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. Plastic Advanced Recycling Corporation

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ブライトマーク・エルエルシー

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. クリーン・インダストリーズ・インク

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. BTGバイオマス・テクノロジー・グループ

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. Trident Fuels Ltd

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖