❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

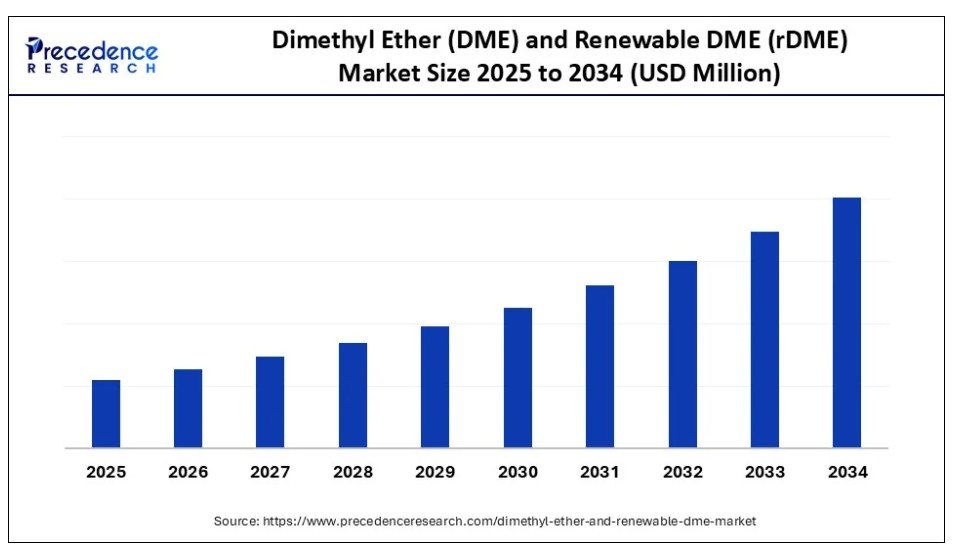

ジメチルエーテル(DME)と再生可能ジメチルエーテル(rDME)市場は、LPGやディーゼル燃料のクリーン燃焼代替燃料としての潜在的な可能性により、政府の支援策、再生可能エネルギーの統合、低排出燃料技術の開発進展を背景に、着実に拡大しています。市場の成長は、輸送、発電、家庭用エネルギー分野におけるクリーン燃焼・低排出燃料代替品の需要増加に起因しています。

ジメチルエーテル(DME)および再生可能DME(rDME)市場 主要ポイント

- アジア太平洋地域は2024年にジメチルエーテル(DME)および再生可能DME(rDME)市場を支配しました。

- 北米は予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。

- 原料別では、化石燃料由来のセグメントが2024年に最大のシェアを占めました。

- 原料別では、再生可能/バイオ由来セグメントが予測期間中に最も高いCAGRで成長すると見込まれています。

- 用途別では、LPG混合セグメントが2024年に市場をリードしました。

- 用途別では、輸送用燃料セグメントが今後の期間中に最も高いCAGRで成長すると予想されています。

- 最終用途産業別では、自動車セグメントが2024年に最大の市場シェアを占めました。

- 最終用途産業別では、電力事業セグメントが今後数年間で最も高いCAGRで成長すると見込まれています。

人工知能(AI)は、ジメチルエーテル(DME)と再生可能DME(rDME)市場にどのような影響を与えていますか?

人工知能は、ジメチルエーテル(DME)と再生可能DME(rDME)市場における重要な触媒として、オペレーションの最適化、効率の向上、イノベーションの加速に貢献しています。AIを活用した技術は、触媒変換から原料選択までの製造プロセスを強化し、製造業者によるコスト削減、収率向上、排出量削減を支援しています。機械学習アルゴリズムによる理想的な反応条件のリアルタイム予測により、DME合成における一貫性とエネルギー効率が確保されています。DME製造施設では、AIが予知保全を支援し、予期せぬダウンタイムを削減し、設備の寿命を延長しています。特に、DMEを既存のLPGや燃料ネットワークに統合する際、AIはサプライチェーンと物流における在庫管理、配送ルートの最適化、貯蔵の効率化を支援します。AIは、原料分析とライフサイクル評価を加速することで、再生可能DMEの炭素強度監視と規制遵守を可能にしています。

市場概要

ジメチルエーテル(DME)は、代替燃料や化学中間体として使用される非毒性でクリーン燃焼のガスです。ディーゼル、LPG、エアロゾル推進剤の代替品として機能します。再生可能DME(rDME)は、バイオマス、廃棄物CO₂、再生可能水素などの持続可能な原料から製造されます。DMEとrDMEの採用は、輸送、家庭用、産業用エネルギー分野における温室効果ガス排出量の削減、大気質の改善、よりクリーンな燃焼を実現する可能性から推進されています。

なぜジメチルエーテル(DME)と再生可能DME(rDME)市場は急速に拡大しているのか?

市場は、大気汚染と温室効果ガス排出量を削減できる持続可能でクリーンな燃料代替品の需要増加により拡大しています。輸送、発電、調理などの産業は、LPGや水素の代替としてDMEの能力に注目しています。先進国と新興国双方での従来型と再生可能DMEの採用は、政府支援の強化、排出規制の厳格化、エネルギー多様化への重点強化により後押しされています。

ジメチルエーテル(DME)と再生可能DME(rDME)市場成長要因

- 環境規制と排出基準: 厳格なグローバルな排出規制により、産業はディーゼルやLPGに比べて煤の排出がなく、NOxとCO2の排出量が低いDMEのようなクリーンな代替燃料の採用を促進しています。

- 疾病とLPGの代替可能性: DMEはディーゼルエンジンを直接改造して使用でき、調理や暖房用にLPGと混合することも可能で、インフラの大幅な変更を必要とせずにコスト効果が高くクリーンな代替燃料を提供します。

- クリーンな調理燃料の需要増加: 多くの開発途上地域で、DMEは伝統的な家庭用調理燃料のクリーンな代替燃料として促進されており、室内空気汚染の削減と公衆衛生の向上に貢献しています。

- 製造技術の進歩: DMEの合成技術と従来の技術、特にメタノール、シンガス、CO2 DMEプロセスにおける進展は、スケーラビリティ、コスト効率、製品純度の向上を促進しています。

市場動向

成長要因

輸送部門での採用拡大

輸送部門におけるDMEの活用拡大は、ジメチルエーテル(DME)と再生可能DME(rDME)市場の成長を牽引する主要因です。DMEは改造ディーゼルエンジンで使用可能で、バス、トラック、オフロード車両のディーゼル代替燃料として有望視されています。高いセタン価により、スムーズな着火、燃料消費量の削減、エンジン騒音の低減を実現します。DMEを燃料とするエンジンは、複数の自動車メーカーとパイロットプロジェクトで有望な結果を示してきました。低排出ガス特性により、先進国と新興国双方で排出ガス規制に準拠可能です。さらに、DMEは低圧で液化するため、燃料の貯蔵と輸送の物流が容易です。長期的に、DMEはデュアルフューエルハイブリッドエンジン設計の移行燃料として活用される可能性があります。

政府の支援とインセンティブ

国際的な気候変動協定と国家エネルギー政策により、DMEを含む代替燃料への移行が促進されています。DMEの生産と消費を促進するため、各国政府は政策を実施し、インセンティブ、関税優遇、税制優遇、研究助成金を提供しています。国内および輸送部門におけるDMEの性能を評価するため、特にアジア諸国でパイロットプロジェクトや燃料混合プログラムが実施されています。欧州の二酸化炭素削減計画と再生可能エネルギー指針にはDMEが組み込まれています。これらのインセンティブは新たな市場参加者を引き付け、投資リスクを軽減します。DMEのインフラとサプライチェーンを拡大するため、民間パートナーシップも増加傾向にあります。

制約要因

高い生産コストとインフラコスト

生産施設、貯蔵システム、配送インフラの構築には大規模な資本投資が必要であり、これがDMEと再生可能DMEの採用における主な障壁の一つです。DMEはLPGと同様に、輸送と貯蔵に特殊な加圧設備を必要としますが、これらはより入手困難です。高度な原料処理コストと小規模生産の課題は、再生可能DMEの障壁となっています。これらの初期コストは、小規模・中規模プレイヤーの参入を制限し、商業化を遅らせています。規模の経済が実現するまで、化石燃料との価格競争は困難です。

広範な給油・配送インフラの不足

信頼できる給油・配送インフラの不足は、DMEの家庭用および輸送用途での利用を制限し、ジメチルエーテル(DME)と再生可能DME(rDME)市場の成長を妨げています。LPGインフラとの一部互換性はあるものの、現在、専用のDME給油所やシリンダーはほとんど存在しません。これにより、消費者の信頼が損なわれ、自動車の広範な採用の即時的な実現が妨げられています。燃料物流企業は、DME専用に新規設備を購入したり既存設備を改造したりすることに消極的です。インフラ整備の遅延は、市場浸透の大きな障害となっています。

機会

再生可能でカーボンニュートラルな燃料の需要増加

世界各国の経済はネットゼロ排出を目指しており、これに伴いDMEとrDME市場に巨大な機会が生まれています。再生可能DMEは、家庭用と輸送用の両分野で化石燃料の代替として独自の機会を提供します。再生可能DMEは廃棄物バイオマスや捕集したCO2から製造され、ライフサイクル排出量を大幅に削減します。気候変動対策のコミットメントは、カーボンネガティブまたはカーボンニュートラルな燃料戦略を支援するその潜在性とよく一致しています。バイオベースのDMEプロジェクトを推進する企業は、政府の補助金やカーボンクレジット制度にアクセスできます。このため、循環型経済を支援する投資家や政策決定者は、再生可能DMEを非常に魅力的な市場と見なしています。

オフグリッドと農村部におけるエネルギーソリューションの拡大

LPGや電気インフラが限られた遠隔地や農村部では、DMEはクリーンで効果的なエネルギー源を提供します。木材や炭などの固体燃料の代替として、室内空気の質と公衆衛生を大幅に改善する機会を提供します。この燃料は、携帯可能でLPG設備と互換性があるため、分散型エネルギープロジェクトに最適です。政府や非政府組織がクリーンクッキングイニシアチブに参画する場合、DMEはスケーラブルな解決策として活用可能です。開発途上国、特にアジア太平洋地域とアフリカで新たな市場が創出されています。

原材料の動向

2024年に化石燃料ベースのセグメントが市場を支配した理由は?

2024年、化石燃料由来のセグメントは、ジメチルエーテル(DME)と再生可能DME(rDME)市場で最大のシェアを占めました。これは主に、天然ガスと石炭の豊富な供給量に起因します。これらの伝統的な原料は、特にアジア諸国で広く入手可能であり、大規模で経済的なDME生産を支えています。製造メーカーは、化石燃料由来のDMEを取り巻くインフラ整備と産業の熟練度により、技術的な混乱を最小限に抑えながら、一貫した品質と生産量を維持できます。さらに、自動車産業とエネルギー産業は、化石燃料由来のDMEの比較的低い生産コストに魅力を感じ、これによりセグメントの市場地位がさらに強化されています。

再生可能/バイオ由来(例:バイオマス、CO2)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、持続可能な燃料への需要増加に起因しています。バイオマス、捕集CO2、有機廃棄物などの原料から製造される再生可能DMEは、大幅に低い炭素排出量を特徴とします。政府が炭素税、燃料規制、グリーンインセンティブを導入する中、再生可能DMEの生産への投資が増加しています。企業はまた、カーボンニュートラル燃料の生産を目指すクローズドループシステムの開発を進めており、このセグメントの成長を後押ししています。

アプリケーションインサイト

なぜLPGブレンドがジメチルエーテル(DME)と再生可能DME(rDME)市場で dominante セグメントとなったのか?

LPGブレンドセグメントは2024年に市場で最大の売上シェアを占めました。これは、既存のLPG機器やインフラとの互換性によるものです。LPGと物理的・燃焼特性が類似しているため、DMEは大幅な変更を要せずに最大30%までブレンド可能です。これにより、住宅や事業所の暖房や調理における排出量削減の安価で迅速な解決策となります。DMEのブレンドは、燃料効率の向上、供給の拡大、輸入依存度の低減に貢献し、特にLPG消費量の高いアジア地域で重要です。

- 2025年4月、Nouryonはエアロゾルブレンド用途向けの100%バイオベースDME「Demeon ReNu100」を発売し、ブレンドに特化したDME開発の進展を示しました。

輸送用燃料セグメントは、商用車両におけるディーゼル代替燃料としての低排出量オプションへの関心の高まりを背景に、今後最も急速な成長率を示すと予想されています。DMEの高セタン価と煤の発生しない燃焼特性は、圧縮着火エンジンにおけるディーゼルの優れた代替燃料として適しています。政府や車両運営者は、排出基準を満たすため、DMEを動力源とするトラックやバスのパイロットプログラムを実施しています。都市部での排ガス規制の強化に伴い、DMEはモビリティソリューションにおけるクリーン燃料の優先選択肢として注目されています。

最終用途産業の動向

2024年に自動車セグメントが市場を支配する理由は?

自動車セグメントは2024年にDME(ジメチルエーテル)と再生可能DME(rDME)市場で最大のシェアを占め、市場を支配しました。これは主に、商用車におけるディーゼル代替燃料の需要増加が要因です。DMEはNOxと粒子状物質の排出量が低く、複雑な改造を必要とせずに改造されたディーゼルエンジンで使用可能です。自動車業界に対する炭素排出量削減のための厳格な規制は、DMEの採用をさらに後押ししています。OEMやフリートオペレーターは、ディーゼルと非常に似た性能特性を持つDMEベースの燃料を通じて、炭素排出量を削減しやすいことから、DMEを採用しています。世界的な大気汚染と車両排出規制の強化により、DME燃料の需要が高まっています。

電力事業セグメントは、分散型およびバックアップ電源システムにおけるクリーン燃料の需要増加により、予測期間中に最も高い年平均成長率(CAGR)で拡大すると予想されています。DMEは安定した燃焼特性を有し、ガスタービンやデュアルフューエルエンジンに使用可能であるため、オフグリッドや緊急電源供給に魅力的です。電力事業者がグリーンなポートフォリオへの移行と再生可能エネルギーの統合を進める中、DMEは柔軟で低排出のバックアップ電源や燃料源として注目されています。

地域別動向

アジア太平洋地域がジメチルエーテル(DME)および再生可能DME(rDME)市場で支配的な地位を占める要因は何か?

アジア太平洋地域は2024年に最大の市場シェアを占め、市場を支配しました。これは主に、石炭ベースの燃料とLPGの使用増加が要因です。政府のクリーンエネルギー促進とディーゼル代替燃料の推進に向けた取り組みが、地域内の市場成長をさらに後押ししました。石炭からDMEへの転換が一般的な中国は、世界一のDME生産国です。地域内では、都市化進展、人口密度の高さ、エネルギーアクセスプログラムなどにより、安価で環境負荷の低い家庭用燃料の需要が増加しています。DMEの生産インフラ拡大への投資増加も、地域のリーダーシップをさらに強化しています。

北米は、自動車産業と発電産業における再生可能燃料の需要増加を背景に、今後数年間で最も高い年平均成長率(CAGR)で成長すると予想されています。北米諸国は、政府のインセンティブと排出量削減目標を背景に、再生可能DMEのパイロットプロジェクトに多額の投資を行っています。水素キャリア、クリーン輸送、脱炭素化エネルギーシステムへの強い焦点が、市場成長を加速させています。エネルギー企業、スタートアップ、研究機関間のパートナーシップは、地域の成長軌道をさらに後押ししています。さらに、地域内の政府は排出規制を厳格化し、DMEとrDMEの機会を創出しています。

ジメチルエーテル(DME)と再生可能DME(rDME)市場企業

- Jiutai Energy Group

- Haldor Topsoe

- Oberon Fuels

- China Energy Investment Corp

- Shell

- Mitsubishi Corporation

- The Chemours Company

- Korea Gas Corporation

- UGI International

- SHV Energy

- Lummus Technology

- GRILLO-Werke AG

- Nouryon

- Toyo Engineering

- DCC plc

- Air Products and Chemicals

- CF Industries

- PT Bukit Asam

- Akzo Nobel

- PCC SE

業界リーダーの最新発表

- 2025年3月、Nouryonは、ロッテルダムのDME製造施設が化石由来のグリーンDMEに対してISCC PLUS認証を取得し、持続可能なエアロゾル用途を支援すると発表しました。Nouryonのパーソナルケア&ファーマ部門副社長であるデビッド・フリーディンガー氏は、「ロッテルダムの施設におけるDMEのISCC PLUS認証は、Nouryonの環境管理と責任ある調達へのコミットメントにおける重要なステップです」と述べました。

- 2024年5月、ルムス・テクノロジーは、触媒蒸留(CD)により強化された新しい再生可能ジメチルエーテル(DME)技術「CDDMESM」の商業的利用可能を発表しました。ルムスのチーフ・ビジネス・オフィサーであるロン・ヴェンナー氏は、「当社の経験がこの再生可能DME技術を支えており、顧客にクリーンで柔軟かつコスト効果の高いソリューションを提供し、持続可能な燃料と化学品の現在の需要と将来の需要に対応するのを支援します」と述べました。

最近の動向

2024年、CalorはFuturia DME燃料(rDMEまたは再生可能DME(ジメチルエーテル)としても知られる)を発売しました。再生可能でリサイクルされた炭素から製造されたこの持続可能で低炭素燃料は、ディーゼルや暖房油と比較して温室効果ガス排出量を最大85%削減します。

レポートでカバーされるセグメント

原料別

- 化石由来

- 天然ガス

- 石炭

- メタノール(化石由来)

- 再生可能/バイオ由来

- バイオマス由来メタノール

- 農業廃棄物

- 二酸化炭素回収 CO₂

- 再生可能水素

用途別

- LPGブレンド

- 輸送用燃料

- エアロゾル推進剤

- 発電

- 化学原料

- 工業用燃料

- その他

最終用途産業別

- 石油・ガス

- 自動車

- 消費財(個人用ケア、家庭用品)

- 電力・ユーティリティ

- 化学

- 農業・建設

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がジメチルエーテル(DME)と再生可能DME (rDME)市場

5.1. COVID-19の現状:ジメチルエーテル(DME)と再生可能DME(rDME)業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:グローバル主要政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの競争環境

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバルなジメチルエーテル(DME)と再生可能DME(rDME)市場、原料別

8.1. ジメチルエーテル(DME)と再生可能DME(rDME)の市場収益と数量、原料別

8.1.1 化石由来

8.1.1.1. 市場売上高と販売量予測

8.1.2. 再生可能/バイオ由来

8.1.2.1. 市場売上高と販売量予測

第9章. グローバルなジメチルエーテル(DME)と再生可能DME(rDME)市場、用途別

9.1. ジメチルエーテル(DME)と再生可能DME(rDME)の市場売上高と販売量、用途別

9.1.1. LPG混合

9.1.1.1. 市場売上高と販売量予測

9.1.2. 輸送用燃料

9.1.2.1. 市場売上高と販売量予測

9.1.3. エアロゾル推進剤

9.1.3.1. 市場売上高と販売量予測

9.1.4. 発電

9.1.4.1. 市場収益と販売量予測

9.1.5. 化学原料

9.1.5.1. 市場収益と販売量予測

9.1.6. 産業用燃料

9.1.6.1. 市場収益と販売量予測

9.1.7. その他

9.1.71. 市場収益と販売量予測

第10章. グローバルなジメチルエーテル(DME)および再生可能DME(rDME)市場、用途別産業別

10.1. ジメチルエーテル(DME)および再生可能DME(rDME)市場収益と販売量、用途別産業別

10.1.1. 石油・ガス

10.1.1.1. 市場売上高と販売量予測

10.1.2. 自動車

10.1.2.1. 市場売上高と販売量予測

10.1.3. 消費財(個人用ケア製品、家庭用品)

10.1.3.1. 市場売上高と販売量予測

10.1.4. 電力・ユーティリティ

10.1.4.1. 市場売上高と販売量予測

10.1.5. 化学品

10.1.5.1. 市場売上高と販売量予測

10.1.6. 農業・建設

10.1.6.1. 市場売上高と販売量予測

第11章. グローバル・ジメチルエーテル(DME)および再生可能DME(rDME)市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場売上高と販売量予測(原料別)

11.1.2. 市場売上高と販売量予測(用途別)

11.1.3. 市場売上高と販売量予測(最終用途産業別)

11.1.4. アメリカ合衆国

11.1.4.1. 原材料別市場売上高と販売量予測

11.1.4.2. 用途別市場売上高と販売量予測

11.1.4.3. 最終用途産業別市場売上高と販売量予測

11.1.5. 北米その他

11.1.5.1. 市場売上高と出荷量予測(原材料別)

11.1.5.2. 市場売上高と出荷量予測(用途別)

11.1.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.2. ヨーロッパ

11.2.1. 市場売上高と出荷量予測(原材料別)

11.2.2. 市場売上高と出荷量予測(用途別)

11.2.3. 市場売上高と販売量予測(最終用途産業別)

11.2.4. イギリス

11.2.4.1. 市場売上高と販売量予測(原材料別)

11.2.4.2. 市場売上高と販売量予測(用途別)

11.2.4.3. 市場売上高と販売量予測(最終用途産業別)

11.2.5. ドイツ

11.2.5.1. 市場売上高と出荷量予測(原材料別)

11.2.5.2. 市場売上高と出荷量予測(用途別)

11.2.5.3. 市場売上高と出荷量予測(最終用途産業別)

11.2.6. フランス

11.2.6.1. 市場売上高と出荷量予測(原材料別)

11.2.6.2. 市場売上高と販売量予測(用途別)

11.2.6.3.市場売上高と販売量予測(最終用途産業別)

11.2.7. その他の欧州

11.2.7.1.市場売上高と販売量予測(原材料別)

11.2.7.2.市場売上高と販売量予測(用途別)

11.2.7.3. 市場売上高と販売量予測、最終用途産業別

11.3. アジア太平洋地域

11.3.1. 市場売上高と販売量予測、原材料別

11.3.2. 市場売上高と販売量予測、用途別

11.3.3. 市場売上高と販売量予測、最終用途産業別

11.3.4. インド

11.3.4.1. 市場売上高と出荷量予測、原材料別

11.3.4.2. 市場売上高と出荷量予測、用途別

11.3.4.3. 市場売上高と出荷量予測、最終用途産業別

11.3.5. 中国

11.3.5.1. 市場売上高と出荷量予測、原材料別

11.3.5.2. 市場売上高と出荷量予測、用途別

11.3.5.3. 市場売上高と販売量予測(最終用途産業別)

11.3.6. 日本

11.3.6.1. 市場売上高と販売量予測(原材料別)

11.3.6.2. 市場売上高と販売量予測(用途別)

11.3.6.3. 市場売上高と販売量予測(最終用途産業別)

11.3.7. アジア太平洋地域(APAC)その他

11.3.7.1. 市場売上高と出荷量予測(原材料別)

11.3.7.2. 市場売上高と出荷量予測(用途別)

11.3.7.3. 市場売上高と出荷量予測(最終用途産業別)

11.4. 中東・アフリカ(MEA)

11.4.1. 市場売上高と出荷量予測(原材料別)

11.4.2. 市場売上高と販売量予測(用途別)

11.4.3. 市場売上高と販売量予測(最終用途産業別)

11.4.4. GCC

11.4.4.1. 市場売上高と販売量予測(原材料別)

11.4.4.2. 市場売上高と販売量予測(用途別)

11.4.4.3. 市場売上高と販売量予測、最終用途産業別

11.4.5. 北アフリカ

11.4.5.1. 市場売上高と販売量予測、原材料別

11.4.5.2. 市場売上高と販売量予測、用途別

11.4.5.3. 市場売上高と販売量予測、最終用途産業別

11.4.6. 南アフリカ

11.4.6.1. 原材料別市場売上高と出荷量予測

11.4.6.2. 用途別市場売上高と出荷量予測

11.4.6.3. 最終用途産業別市場売上高と出荷量予測

11.4.7. MEAの残りの地域

11.4.7.1. 市場収益と販売量予測(原材料別)

11.4.7.2. 市場収益と販売量予測(用途別)

11.4.7.3. 市場収益と販売量予測(最終用途産業別)

11.5. ラテンアメリカ

11.5.1. 市場収益と販売量予測(原材料別)

11.5.2. 市場収益と販売量予測(用途別)

11.5.3. 市場売上高と販売量予測(最終用途産業別)

11.5.4. ブラジル

11.5.4.1. 市場売上高と販売量予測(原材料別)

11.5.4.2. 市場売上高と販売量予測(用途別)

11.5.4.3. 市場売上高と販売量予測(最終用途産業別)

11.5.5. LATAMの残りの地域

11.5.5.1. 市場売上高と販売量予測(原材料別)

11.5.5.2. 市場売上高と販売量予測(用途別)

11.5.5.3. 市場売上高と販売量予測(最終用途産業別)

第12章 企業プロファイル

12.1. ジウタイ・エナジー・グループ

12.1.1. 会社概要

12.1.2. 製品ラインナップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ハルドル・トプソエ

12.2.1. 会社概要

12.2.2. 製品ラインナップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. オベロン・フューエルズ

12.3.1. 会社概要

12.3.2. 製品ラインナップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. 中国エネルギー投資株式会社

12.4.1. 会社概要

12.4.2. 製品ラインナップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. シェル

12.5.1. 会社概要

12.5.2. 製品ラインナップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. 三菱商事

12.6.1. 会社概要

12.6.2. 製品ラインナップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ザ・ケムアーズ・カンパニー

12.7.1. 会社概要

12.7.2. 製品ラインナップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 韓国ガス公社

12.8.1. 会社概要

12.8.2. 製品ラインナップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. UGIインターナショナル

12.9.1. 会社概要

12.9.2. 製品ラインナップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. SHVエナジー

12.10.1. 会社概要

12.10.2. 製品ラインナップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 主要な調査

13.2. secondary research

13.3. 仮定

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖