❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

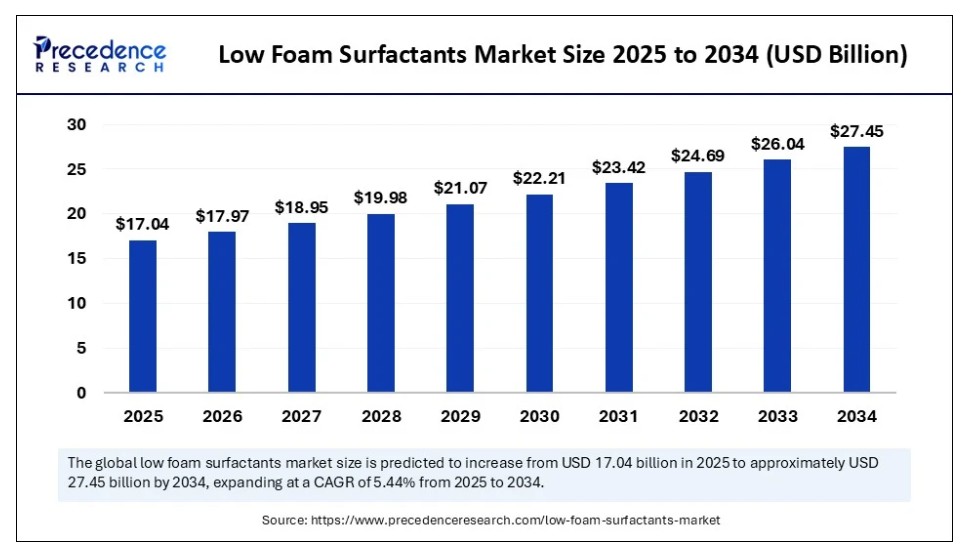

2024年のグローバルな低泡界面活性剤市場規模はUSD 161億6,000万ドルと推計され、2025年のUSD 170億4,000万ドルから2034年までに約USD 274億5,000万ドルに増加すると予測されています。2025年から2034年までの年平均成長率(CAGR)は5.44%で拡大すると見込まれています。この市場は、環境に優しい洗浄剤の需要増加、自動化産業システムでの使用拡大、食品、医薬品、農薬業界における応用範囲の拡大により成長しています。

低泡界面活性剤市場 主要ポイント

- 売上高ベースで、2024年のグローバル低泡界面活性剤市場はUSD 161億6,000万ドルと評価されました。

- 2034年までにUSD 274億5,000万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)5.44%で成長すると見込まれています。

- アジア太平洋地域は2024年に40%の最大の市場シェアを占め、低泡界面活性剤市場をリードしています。

- 北米は2025年から2034年にかけて顕著なCAGRで成長すると予測されています。

- 種類別では、非イオン性界面活性剤セグメントが2024年に65%の最大の市場シェアを占めました。

- 種類別では、天然/バイオ由来界面活性剤セグメントが予測期間中に最も高いCAGRで成長すると見込まれています。

- 泡性能メカニズム別では、構造による低泡性セグメントが2024年に70%の主要な市場シェアを占めました。

- 泡性能メカニズム別では、消泡剤添加物による低泡性セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 機能別では、湿潤剤セグメントが2024年に28%の最高市場シェアを占めました。

- 機能別では、分散剤セグメントが予測期間中に最も急速に成長する見込みです。

- 用途別では、家庭用ケアと産業用・工業用清掃セグメントが2024年に35%の大きなシェアを占めました。

- 用途別では、農薬製剤セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

- 原料別では、合成系セグメントが2024年に78%の最大の市場シェアを占めました。

- 原料別では、バイオベース/再生可能セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

- 最終用途産業別では、消費財セグメントが2024年に32%の最大のシェアを占めました。

- 最終用途産業別では、農業セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

人工知能は低泡界面活性剤市場をどのように変革しているか?

人工知能(AI)は、よりスマートな配合、最適化された生産、およびより迅速なイノベーションサイクルを可能にすることで、低泡界面活性剤市場を革命的に変革しています。製造メーカーは、機械学習と予測分析を活用して、さまざまな条件下での界面活性剤の性能をモデル化できるようになり、試行錯誤による研究開発(R&D)にかかる時間とコストを大幅に削減できます。AI駆動型の品質管理システムにより、一貫した製品性能が確保され、スマート製造技術は廃棄物の削減と生産エネルギー効率の向上を促進します。さらに、環境への影響を軽減するための原料選択の最適化により、AIは企業の持続可能性目標との整合性を支援しています。業界が精度とパーソナライゼーション towards 向かう中、次世代の高性能で環境配慮型の界面活性剤は、人工知能に大きく影響を受けるでしょう。

AIはリアルタイムの温度制御、界面活性剤の純度、バッチ反応制御を改善します。AIが原材料の最適使用を保証し化学廃棄物を最小化することで、効率性と持続可能性が向上します。AIは需要の変動に対応しつつ品質を損なわずに、プロセスパラメーターを自動的に調整できます。AIベースのシステムを導入した製造企業は、工場の安全性向上とエネルギー消費量の削減を報告しています。

AI検出器は、センサーデータと機械学習を活用して、生産ラインの汚染や摩耗を故障が発生する前に検出します。これにより、高品質で低泡性の界面活性剤の安定した生産が確保され、予期せぬダウンタイムが最小化されます。人工知能は、界面活性剤の濃度、粘度、または汚染レベルの微小な変化を瞬時に検出するため、頻繁な手動検査を必要とせず、より厳格な品質基準と規制遵守を維持するのに役立ちます。

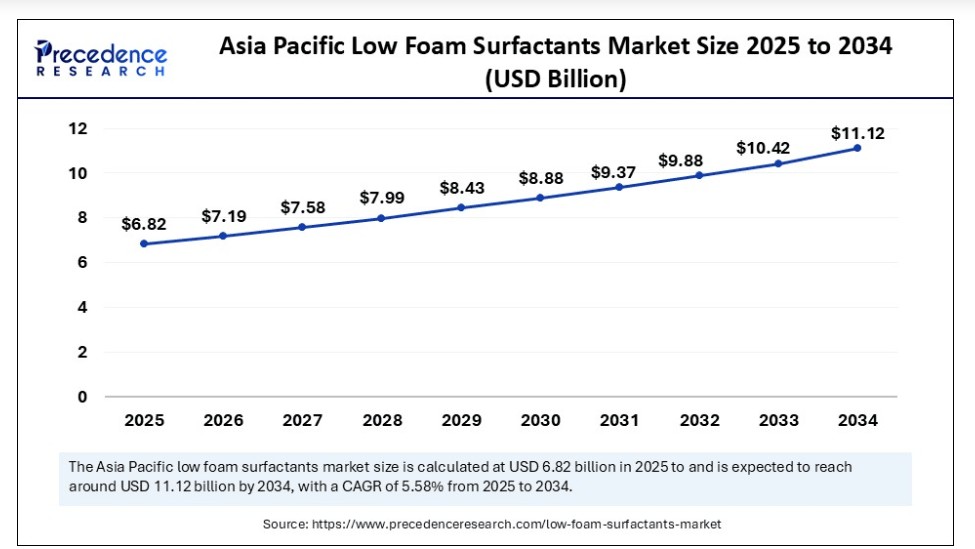

アジア太平洋地域低泡界面活性剤市場規模と成長予測(2025年~2034年)

アジア太平洋地域の低泡界面活性剤市場規模は2025年にUSD 68億2,000万ドルと評価され、2034年までに約USD 111億2,000万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は5.58%と推計されています。

アジア太平洋地域が低泡界面活性剤市場で支配的な地域となった要因は何か?

アジア太平洋地域は2024年に最大の市場シェアを占め、低泡界面活性剤市場を支配しました。この地域は、今後数年間も市場での地位を維持すると予想されています。これは主に、工業化と都市化が加速し、工業用途における清掃製品への需要を後押ししているためです。特定の特性(強化された清掃力や改善された相溶性など)を備えた特殊清掃製品への需要が高まっています。中国、インド、インドネシアなど、洗剤や化学品生産産業が盛んな国々は、低泡性界面活性剤を必要としています。石油・ガス産業の急速な成長により、低泡性界面活性剤が油回収率向上に活用されることから、年間市場拡大が支えられています。アジア太平洋地域は、安価な労働力と原材料の供給が豊富なため、競争優位性を有しています。

北米は、グリーン化学の革新、厳格な環境規制、自動化の普及により、今後数年間で顕著な成長が見込まれています。カナダがクリーン技術とスマート製造に多額の投資を行っていることが、低泡ソリューションの需要を後押ししています。機関の清掃基準の向上とバイオベース製品への消費者需要も市場成長を促進しています。持続可能性への消費者意識の高まりは、バイオベース界面活性剤の需要を増加させ、地域市場の成長に寄与しています。

市場概要

低泡界面活性剤市場は、工業用清掃、農薬、医薬品、食品加工など多様な分野で効果的で環境配慮型の清掃製品への需要増加を背景に、安定した成長を遂げています。これらの界面活性剤は、過剰な泡が性能を低下させる自動化システムにおいて不可欠なため、CIPシステム、食器洗い機、工業用洗濯機などに最適です。市場成長は、界面活性剤技術の向上、環境規制の強化、持続可能性への意識の高まりにも後押しされています。多機能で生分解性のある配合への移行により、市場は急速な成長が見込まれています。

低泡界面活性剤は現代産業の効率性要件を満たすことができるか?

低泡界面活性剤は、過剰な泡が作業を妨げる自動化・高速工業システムで効果的に機能するように特別に設計されています。これらの界面活性剤は、泡の生成を抑制しつつ、優れた湿潤性、乳化性、分散性を発揮し、医薬品製造、農薬製剤、食品・飲料加工におけるクリーンインプレイス(CIP)システムなど、多様な用途で利用されています。産業が持続可能性、衛生管理、オペレーション効率に重点を置く中、低泡界面活性剤は現代の生産要件と環境基準に準拠した信頼性の高いソリューションを提供します。

低泡界面活性剤市場成長要因

- 環境に優しい・生分解性のある配合物の需要増加

- 自動化工業用清掃システムの採用拡大

- 食品加工、医薬品、農薬分野での応用拡大

- 厳格な環境・安全規制

- 界面活性剤化学の進歩

- 工業用・施設用清掃における効率的で泡立たない洗剤の需要高まり

市場動向

成長要因

産業用清掃における需要の増加

世界的な工業化と製造活動の拡大に伴い、産業用清掃分野における効果的な清掃剤の需要が拡大しています。産業用清掃では過剰な泡が清掃プロセスや機器の動作を妨げるため、低泡界面活性剤は不可欠です。これらの界面活性剤は過剰な泡を生成せずに効果的に清掃するため、必須の成分となっています。環境配慮型清掃ソリューションの需要増加が、市場の成長をさらに後押ししています。

大規模な清掃作業において泡が機器の動作を妨げる場合、低泡性界面活性剤は不可欠です。食品加工、乳製品、製薬、病院などでは、低泡性消毒システムが必須です。CIP(クリーン・イン・プレイス)やSIP(ステリライズ・イン・プレイス)システムを活用することで、連続的な自動清掃が可能になります。学校、空港、製造施設などの施設での需要は、COVID-19パンデミック後の安全と衛生への重点強化により増加しています。高温や硬水に耐えられる特性は、その産業用途の有用性をさらに高めています。

環境に優しい清掃ソリューションの需要増加

生分解性や持続可能な清掃ソリューションの重要な成分として、低泡界面活性剤が注目されています。泡の汚染や界面活性剤の残留物を削減することで、排水の環境影響を軽減します。米国政府は欧州やアジアの一部地域でグリーンケミストリーを支援する規制を強化しています。水やエネルギーの使用量を減らしながら清掃性能を維持できるため、エコラベル認証に最適です。環境意識の高い消費者ブランドや「グリーンビルディング」管理からの需要が、この変化を加速させています。

制約

応用範囲における性能の制限

極端な工業用条件や高泡条件下では、一部の低泡界面活性剤は十分な性能を発揮しない場合があります。乳化性、高い湿潤力、または低泡性を犠牲にせずに厳密なバランスを保つことは、技術的に依然として課題です。テキスタイル染色や油田化学品などの用途では、ユーザーは従来の泡立ちの良い界面活性剤を好む傾向があります。一部の専門的なまたは既存の工業用設備では、この性能制限のため、低泡界面活性剤は魅力的でない場合があります。

サプライチェーンの混乱と原材料の価格変動

低泡性界面活性剤の製造に使用される原材料は、バイオベースや特殊素材が多く、グローバルなサプライチェーンの混乱による価格変動に脆弱です。これにより、低泡性界面活性剤市場の成長が阻害されています。アルコール、植物由来の油、エトキシレートなどの成分のコスト変動は、利益率に即座に影響を及ぼす可能性があります。原材料の供給は、輸送遅延、パンデミックの余波、地政学的不安定さによりさらに逼迫しています。供給が不安定な状況下で、製造メーカーは納期や価格の安定性を確保することが困難です。

機会

グリーン&生分解性界面活性剤の需要増加

再生可能で植物由来の原料から製造される低泡界面活性剤は、持続可能性がすべての業界の主要な課題となる中で人気を集めており、低泡界面活性剤市場に巨大な機会を生み出しています。消費者と企業双方から、毒性が低く環境への影響が小さい製品への需要が高まっています。ブランドは、家庭用製品、個人用ケア製品、産業用清掃市場をターゲットにしたエコラベル付き生分解性界面活性剤の製品ラインを投入する機会を得ています。政府の取り組みやグリーン認証プログラムもこの移行を後押ししています。

多機能性配合のイノベーション

乳化、分散、湿潤、泡制御などの追加機能を備えた界面活性剤の需要が増加しています。製品に必要な原料の数を減らすことで、高度な配合は持続可能性とコスト効率を向上させます。研究開発に投資し、これらの多目的低泡界面活性剤を開発する企業は、市場シェアを獲得する可能性が高まります。高スループットスクリーニング技術と人工知能がこれらの開発を加速しています。

タイプ別分析

2024年に低泡界面活性剤市場で非イオン性界面活性剤セグメントが支配的だった理由は?

非イオン性界面活性剤セグメントは2024年に最大のシェアを占め、市場を支配しました。この優位性は、水硬度への低感度、高い化学的安定性、他の成分との相溶性などに起因します。これらの界面活性剤は、イオン化せずに表面張力を低下させられるため、食品加工、工業用洗浄、家庭用製品など、泡の生成を最小限に抑える必要がある製品に最適です。さらに、酸性およびアルカリ性環境の両方で効果を発揮するため、多様な用途での広範な利用が支持されています。

天然/バイオ由来界面活性剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、石油化学製品の負の影響に対する世界的な認識の高まりと、持続可能性への注目が背景にあります。これらの界面活性剤は、トウモロコシ、サトウキビ、パーム油などの再生可能資源から由来するため、エコラベル要件を満たし、生分解性原料を求める消費者需要に対応しています。製造メーカーは、世界的に厳格化するグリーン化学規制、特に北米と欧州での規制強化を受けて、植物由来の代替品への移行を急速に進めています。

泡性能メカニズムの洞察

2024年に低泡界面活性剤市場で低泡構造セグメントが支配的な地位を占める理由は何か?

低泡構造セグメントは、2024年に最大の売上高シェアを占めて市場を支配しました。これは主に、その分子構造に内在する自然な低発泡特性によるものです。過剰な泡はセンサーを妨害したり、作業効率を低下させたりするため、これらの界面活性剤はCIPや産業用洗濯機などの自動化システムでの使用が推奨されています。多様な産業環境での信頼性の高い性能により、飲料製造、乳製品、医薬品業界などで人気の選択肢となっています。

抗泡添加剤による低泡性界面活性剤セグメントは、コア界面活性剤の性能と泡制御機能を組み合わせた二重機能を提供するため、最も急速な成長率を示すと予想されます。これらのソリューションは、熱攪拌や変動圧力など、泡の形成が自然に発生するプロセスにおいて特に有用です。塗料、コーティング、農薬業界では、タンクやパイプラインでの泡の蓄積を防止し、一貫した塗布を保証するため、これらの製品がますます必要となっています。

機能性インサイト

2024年に低泡界面活性剤市場で湿潤剤セグメントが dominante となった要因は何か?

湿潤剤セグメントは、表面張力を低下させ、液体が表面に効率的に広がる役割を果たすため、2024年に市場最大のシェアを占めました。洗濯用洗剤、表面洗浄剤、農薬スプレーなど、消費者向けと産業向けの両分野で、湿潤剤はより良い被覆性と浸透性を確保します。その機能は、迅速なすすぎと残留物の最小化が求められる低泡システムにおいて特に重要です。

分散剤セグメントは、特に固体成分と有効成分を安定して懸濁させる必要がある配合物での高い需要により、今後の期間で最も高い年平均成長率(CAGR)で拡大すると予想されています。塗料、肥料、医薬品液体など、成分の分離が性能を損なう製品において、これらの剤は不可欠です。多機能低泡界面活性剤の需要増加に伴い、一貫した長期的な製品品質を実現するため、分散能力は不可欠です。

アプリケーションインサイト

なぜ家庭用ケア&I&Iセグメントが低泡界面活性剤市場を支配しているのか?

家庭用ケア&I&I清掃セグメントは、世界中の住宅用および商業用施設で機械対応型低残留洗浄剤の継続的な需要により、市場を支配し続けています。水の使用量を削減し、容易なすすぎを可能にする低泡界面活性剤は、自動食器洗い機や浸水清掃機で効果的に機能します。衛生基準の向上により、低泡界面活性剤の需要はさらに増加しています。消毒スプレーや液体洗剤などの製品イノベーションの進展と、家庭での応用範囲の拡大も要因です。さらに、食器用洗剤や洗濯用洗剤の需要が高まっていることが、セグメントの成長を後押ししています。

農業化学品配合剤セグメントは、持続可能な作物保護方法と精密農業の普及により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。低泡界面活性剤は、泡に関連する噴霧機器の故障を最小限に抑えつつ、農薬の最適な散布と吸収を確保します。化学物質の流出を減少させ、効率を向上させるこれらの特性は、規制の厳しい農業環境においてますます重要になっています。このセグメントは、グローバルな食料 安全保障 への懸念の高まりと、スマート農業手法への政府支援により拡大しています。

出典インサイト

合成ベースのセグメントはなぜ低泡界面活性剤市場を支配しているのか?

合成ベースのセグメントは2024年に主要な売上高シェアを占め、市場を支配しました。これは主に、合成ベースの界面活性剤の工業用途の拡大が要因で、その高い性能、一貫性、および低い製造コストが背景にあります。家庭用製品と産業用・工業用(I&I)分野では、スケーラビリティの向上と多様な配合ニーズに対応するための化学的最適化が特徴です。持続可能性への懸念にもかかわらず、長期保存性と強固なサプライチェーンにより競争力を維持しています。コスト効率の良さから、大量生産を伴う産業プロセスにおいて特に好まれています。

バイオベース/再生可能セグメントは、今後数年間で最も急速な成長率を示すと予想されています。このセグメントの成長は、厳格な環境規制に起因しています。個人用および家庭用製品では、消費者が植物由来や生分解性のある代替品を選択する傾向が強まっています。さらに、これらの界面活性剤は、プラスチック不使用のパッケージングやカーボンニュートラルを実現するブランド目標を支援します。抽出と合成の新たな技術は、その効果とコスト競争力を高めています。

最終用途産業の洞察

2024年に低泡界面活性剤市場を支配したのはなぜですか?

2024年に市場を支配したのは消費者製品セグメントで、個人用ケア、洗濯、および 家庭用清掃製品における低泡配合物への需要が主要因です。迅速なすすぎ、残留物の最小化、フロントローディング式洗濯機との互換性のため、低泡界面活性剤は不可欠です。需要の長期的な安定性は、都市化と衛生意識の高まりによって支えられています。これらの界面活性剤を活用し、主要なFMCG企業は新たなアイデアを提案し、製品ラインを拡大し続けています。

農業セグメントは、葉面肥料、除草剤、殺虫剤に効果的な低泡界面活性剤の需要増加により、予測期間中に最も高いCAGRで成長すると予想されています。泡の低減により、滴下サイズと被覆率が変化するため、噴霧適用効率が向上します。持続可能な農業が国際的に認知される中、低影響化学ソリューションの採用が加速しています。現代的な農薬製剤の開発も加速されています。

低泡界面活性剤市場企業

- BASF SE

- Dow Inc.

- Clariant AG

- Stepan Company

- Croda International Plc

- Evonik Industries AG

- Solvay S.A.

- Huntsman Corporation

- Lonza Group

- Oxiteno (Indorama Ventures)

- Sasol Ltd.

- Innospec Inc.

- Kao Corporation

- Nouryon

- Galaxy Surfactants Ltd.

- Wacker Chemie AG

- Venus Ethoxyethers Pvt. Ltd.

- Aarti Surfactants

- KLK OLEO

- Lubrizol Corporation

最近の動向

- 2024年1月、Nouryon は、米国フロリダ州オルランドで開催された 2024 ACI 年次総会および業界大会で、Berol Nexus 界面活性剤の発売を発表しました。北米洗浄市場向けに設計された同社の最新製品は、次世代の多機能ハイドロトロップです。このユニークな共界面活性剤は、性能と活性を最適化し、さまざまな用途で顧客に明確なメリットをもたらします。特に、家庭用および工業用・業務用(I&I)の洗浄用途に有効です。

- 2023年3月、Domestos は Power Foam Spray を発売しました。この製品は、表面に広がり、密着する泡を生成する特別に設計された配合と、逆さまでも使用できるトリガーヘッドを採用しています。製品のあらゆる部分がユーザー体験の向上を追求して設計されています:特徴的な「スゥッシュ」音の噴射音から、人間工学に基づいたトリガー、表面で膨張する泡、清潔でフレッシュな香りまで。

レポートでカバーされるセグメント

タイプ別

- 非イオン性界面活性剤

- アルコキシレート(例:アルコールエトキシレート、脂肪酸エトキシレート)

- アミンオキシド

- アミド

- アルカノールアミド

- 両性界面活性剤

- ベタイン系

- アンフォアセテート

- アミン系両性界面活性剤

- アニオン界面活性剤

- スルホン酸塩

- 硫酸塩

- リン酸エステル

- カチオン界面活性剤

- 四級アンモニウム化合物

- エトキシレートアミン

- 天然/バイオ由来界面活性剤

- アルキルポリグルコシド(APGs)

- ラムノリピド

- ソフォロリピド

泡性能メカニズム別

- 構造による低泡性

- 消泡剤による低泡性

- 機械的攪拌下での低泡性

機能別

- 湿潤剤

- 分散剤

- 乳化剤

- 溶解剤

- 洗剤/洗浄剤

- 帯電防止剤

用途別

- 家庭用・産業用洗浄

- 洗濯用洗剤

- 食器用洗剤

- 表面洗浄剤

- 食器洗い機用洗剤

- 工業プロセス

- 金属洗浄

- 繊維助剤

- パルプ・紙加工

- 個人用ケア・化粧品

- シャンプー・コンディショナー

- 皮膚洗浄剤

- 農業化学

- 農薬/湿潤剤配合物

- 除草剤/殺虫剤の助剤

- 石油・ガス

- 増産回収(EOR)

- 掘削流体

- 塗料、コーティング、インク

- 分散剤

- 消泡剤

- 食品加工

- クリーンインプレイス(CIP)システム

- 殺菌剤

原料別

- 合成由来

- 石油化学由来の界面活性剤

- バイオ由来/再生可能

- 植物由来または発酵由来

最終用途産業別

- 消費財(洗剤、個人用ケア)

- 農業

- 製造・産業

- エネルギー・石油田

- 食品・飲料

- 医療・医薬品

- 繊維

地域別

- アジア太平洋

- 北アメリカ

- ヨーロッパ

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通分析

4.3.3. 下流顧客分析

第5章. COVID-19が低泡界面活性剤市場に与える影響

5.1. COVID-19の現状:低泡界面活性剤産業への影響

5.2. COVID-19 の業界への影響評価

5.3. COVID-19 の影響:主要な政府政策

5.4. COVID-19 の状況下での市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダーの市場構造

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル低泡性界面活性剤市場(タイプ別)

8.1. 低泡性界面活性剤市場の売上高と販売量(タイプ別)

8.1.1. 非イオン性界面活性剤

8.1.1.1. 市場売上高と販売量予測

8.1.2. 両性界面活性剤

8.1.2.1. 市場売上高と販売量予測

8.1.3. アニオン性界面活性剤

8.1.3.1. 市場売上高と販売量予測

8.1.4. カチオン性界面活性剤

8.1.4.1. 市場売上高と販売量予測

8.1.5. 自然由来/バイオベース界面活性剤

8.1.5.1. 市場売上高と販売量予測

第9章. グローバル低泡界面活性剤市場、泡性能メカニズム別

9.1. 低泡界面活性剤市場売上高と販売量、泡性能メカニズム別

9.1.1. 構造による低泡性(化学的基盤)

9.1.1.1. 市場売上高と販売量予測

9.1.2. 消泡剤による低泡性

9.1.2.1. 市場売上高と販売量予測

9.1.3. 機械的攪拌下での低泡性

9.1.3.1. 市場売上高と販売量予測

第10章. グローバル低泡界面活性剤市場、機能別

10.1. 低泡界面活性剤市場売上高と販売量、機能別

10.1.1. 湿潤剤

10.1.1.1. 市場売上高と販売量予測

10.1.2. 分散剤

10.1.2.1. 市場売上高と販売量予測

10.1.3. 乳化剤

10.1.3.1. 市場売上高と販売量予測

10.1.4. 溶解剤

10.1.4.1. 市場売上高と販売量予測

10.1.5. 洗剤/洗浄剤

10.1.5.1. 市場売上高と販売量予測

10.1.6. 帯電防止剤

10.1.6.1. 市場売上高と販売量予測

第11章. グローバル低泡界面活性剤市場、用途別

11.1. 低泡界面活性剤市場売上高と販売量、用途別

11.1.1. 家庭用清掃・産業用清掃(最大、約35%)

11.1.1.1. 市場売上高と販売量予測

11.1.2. 産業プロセス

11.1.2.1. 市場売上高と販売量予測

11.1.3. 個人用ケア・化粧品

11.1.3.1. 市場売上高と販売量予測

11.1.4. 農薬(最も急速に成長)

11.1.4.1. 市場売上高と販売量予測

11.1.5. 石油・ガス

11.1.5.1. 市場売上高と販売量予測

11.1.6. 塗料、コーティング、インク

11.1.6.1. 市場売上高と販売量予測

11.1.7. 食品加工

11.1.7.1. 市場売上高と販売量予測

11.1.8. 産業プロセス

11.1.8.1. 市場売上高と販売量予測

第12章. グローバル低泡界面活性剤市場、原料別

12.1. 低泡界面活性剤市場売上高と販売量、原料別

12.1.1. 合成系

12.1.1.1. 市場売上高と販売量予測

12.1.2. バイオ由来/再生可能

12.1.2.1. 市場売上高と販売量予測

第13章. グローバル低泡界面活性剤市場、用途別

13.1. 低泡界面活性剤市場売上高と販売量、用途別

13.1.1. 消費財(洗剤、個人用ケア)

13.1.1.1. 市場売上高と販売量予測

13.1.2. 農業

13.1.2.1. 市場売上高と販売量予測

13.1.3. 製造・産業

13.1.3.1. 市場売上高と販売量予測

13.1.4. エネルギー・石油田

13.1.4.1. 市場売上高と販売量予測

13.1.5. 食品・飲料

13.1.5.1. 市場売上高と販売量予測

13.1.6. 医療・医薬品

13.1.6.1. 市場売上高と販売量予測

13.1.7. 繊維

13.1.7.1. 市場売上高と販売量予測

第14章. グローバル低泡性界面活性剤市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. 市場収益と販売量予測、タイプ別

14.1.2. 市場収益と販売量予測、泡性能メカニズム別

14.1.3. 市場収益と販売量予測、機能別

14.1.4. 市場売上高と販売量予測、用途別

14.1.5. 市場売上高と販売量予測、原料別

14.1.6. 市場売上高と販売量予測、最終用途産業別

14.1.7. アメリカ合衆国

14.1.7.1. 市場売上高と販売量予測、種類別

14.1.7.2. 市場売上高と出荷量予測、フォーム性能メカニズム別

14.1.7.3.市場売上高と出荷量予測、機能別

14.1.7.4.市場売上高と出荷量予測、用途別

14.1.8.市場売上高と出荷量予測、原料別

14.1.8.1. 市場売上高と出荷量予測、最終用途産業別

14.1.9. 北米その他

14.1.9.1. 市場売上高と出荷量予測、種類別

14.1.9.2. 市場売上高と出荷量予測、フォーム性能メカニズム別

14.1.9.3. 市場売上高と出荷量予測、機能別

14.1.9.4. 市場売上高と出荷量予測、用途別

14.1.10. 市場売上高と出荷量予測、原料別

14.1.11. 市場売上高と出荷量予測、最終用途産業別

14.1.11.1.

14.2. ヨーロッパ

14.2.1. 市場売上高と販売量予測、タイプ別

14.2.2. 市場売上高と販売量予測、フォーム性能メカニズム別

14.2.3. 市場売上高と販売量予測、機能別

14.2.4. 市場売上高と出荷量予測、用途別

14.2.5. 市場売上高と出荷量予測、原料別

14.2.6. 市場売上高と出荷量予測、最終用途産業別

14.2.7.

14.2.8. イギリス

14.2.8.1. 市場収益と販売量予測、タイプ別

14.2.8.2. 市場収益と販売量予測、フォーム性能メカニズム別

14.2.8.3. 市場収益と販売量予測、機能別

14.2.9. 市場売上高と販売量予測、用途別

14.2.10.市場売上高と販売量予測、原料別

14.2.10.1.市場売上高と販売量予測、最終用途産業別

14.2.11.ドイツ

14.2.11.1.市場売上高と販売量予測、タイプ別

14.2.11.2. 市場売上高と出荷量予測、フォーム性能メカニズム別

14.2.11.3. 市場売上高と出荷量予測、機能別

14.2.12. 市場売上高と出荷量予測、用途別

14.2.13. 市場売上高と出荷量予測、原料別

14.2.14. 市場売上高と出荷量予測、最終用途産業別

14.2.15. フランス

14.2.15.1. 市場収益と販売量予測、タイプ別

14.2.15.2. 市場収益と販売量予測、発泡性能メカニズム別

14.2.15.3. 市場収益と販売量予測、機能別

14.2.15.4. 市場収益と販売量予測、用途別

14.2.16. 市場売上高と出荷量予測、原料別

14.2.16.1. 市場売上高と出荷量予測、最終用途産業別

14.2.17. その他のヨーロッパ

14.2.17.1. 市場売上高と出荷量予測、種類別

14.2.17.2. 市場売上高と出荷量予測、フォーム性能メカニズム別

14.2.17.3. 市場売上高と出荷量予測、機能別

14.2.17.4. 市場売上高と出荷量予測、用途別

14.2.18. 市場売上高と出荷量予測、原料別

14.2.18.1. 市場売上高と販売量予測、最終用途産業別

14.3. APAC

14.3.1. 市場売上高と販売量予測、種類別

14.3.2. 市場売上高と販売量予測、発泡性能メカニズム別

14.3.3. 市場売上高と販売量予測、機能別

14.3.4. 市場売上高と販売量予測、用途別

14.3.5. 市場収益と販売量予測、原料別

14.3.6. 市場収益と販売量予測、最終用途産業別

14.3.7. インド

14.3.7.1. 市場収益と販売量予測、種類別

14.3.7.2. 市場収益と販売量予測、発泡性能メカニズム別

14.3.7.3. 市場売上高と出荷量予測(機能別)

14.3.7.4. 市場売上高と出荷量予測(用途別)

14.3.8. 市場売上高と出荷量予測(原料別)

14.3.9. 市場売上高と出荷量予測(最終用途産業別)

14.3.10. 中国

14.3.10.1. 市場売上高と販売量予測、タイプ別

14.3.10.2. 市場売上高と販売量予測、発泡性能メカニズム別

14.3.10.3. 市場売上高と販売量予測、機能別

14.3.10.4. 市場売上高と販売量予測、用途別

14.3.11. 市場売上高と出荷量予測、原料別

14.3.11.1. 市場売上高と出荷量予測、最終用途産業別

14.3.12. 日本

14.3.12.1. 市場売上高と出荷量予測、種類別

14.3.12.2. 市場売上高と出荷量予測、発泡性能メカニズム別

14.3.12.3. 市場売上高と出荷量予測、機能別

14.3.12.4. 市場売上高と出荷量予測、用途別

14.3.12.5. 市場売上高と出荷量予測、原料別

14.3.12.6. 市場売上高と出荷量予測、最終用途産業別

14.3.13. アジア太平洋地域(残りの地域)

14.3.13.1. 市場規模(売上高と出荷量)予測、タイプ別

14.3.13.2. 市場規模(売上高と出荷量)予測、発泡性能メカニズム別

14.3.13.3. 市場規模(売上高と出荷量)予測、機能別

14.3.13.4. 市場売上高と出荷量予測、用途別

14.3.13.5. 市場売上高と出荷量予測、原料別

14.3.13.6. 市場売上高と出荷量予測、最終用途産業別

14.4. MEA

14.4.1. 市場売上高と出荷量予測、タイプ別

14.4.2. 市場売上高と販売量予測(フォーム性能メカニズム別)

14.4.3. 市場売上高と販売量予測(機能別)

14.4.4. 市場売上高と販売量予測(用途別)

14.4.5. 市場売上高と販売量予測(原料別)

14.4.6. 市場売上高と販売量予測、最終用途産業別

14.4.7. GCC

14.4.7.1. 市場売上高と販売量予測、種類別

14.4.7.2. 市場売上高と販売量予測、発泡性能メカニズム別

14.4.7.3. 市場売上高と販売量予測、機能別

14.4.7.4. 市場収益と販売量予測、用途別

14.4.8. 市場収益と販売量予測、原料別

14.4.9. 市場収益と販売量予測、最終用途産業別

14.4.10. 北アフリカ

14.4.10.1. 市場売上高と出荷量予測、タイプ別

14.4.10.2. 市場売上高と出荷量予測、発泡性能メカニズム別

14.4.10.3. 市場売上高と出荷量予測、機能別

14.4.10.4. 市場売上高と出荷量予測、用途別

14.4.11. 市場売上高と販売量予測、原料別

14.4.12. 市場売上高と販売量予測、最終用途産業別

14.4.13. 南アフリカ

14.4.13.1. 市場売上高と販売量予測、種類別

14.4.13.2. 市場売上高と販売量予測、発泡性能メカニズム別

14.4.13.3. 機能別市場売上高と販売量予測

14.4.13.4. 用途別市場売上高と販売量予測

14.4.13.5. 原料別市場売上高と販売量予測

14.4.13.6. 最終用途産業別市場売上高と販売量予測

14.4.14. その他のMEA

14.4.14.1. 市場収益と販売量予測、タイプ別

14.4.14.2. 市場収益と販売量予測、フォーム性能メカニズム別

14.4.14.3. 市場収益と販売量予測、機能別

14.4.14.4. 市場収益と販売量予測、用途別

14.4.14.5. 市場収益と販売量予測、原料別

14.4.14.6. 市場売上高と販売量予測(最終用途産業別)

14.5. ラテンアメリカ

14.5.1. 市場売上高と販売量予測(種類別)

14.5.2. 市場売上高と販売量予測(発泡性能メカニズム別)

14.5.3. 機能別市場規模(売上高と出荷量)予測

14.5.4. 用途別市場規模(売上高と出荷量)予測

14.5.5. 原料別市場規模(売上高と出荷量)予測

14.5.6. 最終用途産業別市場規模(売上高と出荷量)予測

14.5.7. ブラジル

14.5.7.1. タイプ別市場規模(売上高と出荷量)予測

14.5.7.2. 市場売上高と出荷量予測(フォーム性能メカニズム別)

14.5.7.3. 市場売上高と出荷量予測(機能別)

14.5.7.4. 市場売上高と出荷量予測(用途別)

14.5.8. 市場売上高と出荷量予測(原料別)

14.5.8.1. 市場売上高と販売量予測、最終用途産業別

14.5.9. ラテンアメリカその他

14.5.9.1. 市場売上高と販売量予測、種類別

14.5.9.2. 市場売上高と販売量予測、発泡性能メカニズム別

14.5.9.3. 市場売上高と販売量予測、機能別

14.5.9.4. 市場規模(売上高と出荷量)予測、用途別

14.5.9.5. 市場規模(売上高と出荷量)予測、原料別

14.5.9.6. 市場規模(売上高と出荷量)予測、最終用途産業別

第15章 企業プロファイル

15.1. BASF SE

15.1.1. 会社概要

15.1.2. 製品ラインナップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. Dow Inc.

15.2.1. 会社概要

15.2.2. 製品ラインナップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. Clariant AG

15.3.1. 会社概要

15.3.2. 製品ラインナップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. ソルベイS.A.

15.4.1. 会社概要

15.4.2. 製品ラインナップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. ハンツマン・コーポレーション

15.5.1. 会社概要

15.5.2. 製品ラインナップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ロンザ・グループ

15.6.1. 会社概要

15.6.2. 製品ラインナップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. サソル・リミテッド

15.7.1. 会社概要

15.7.2. 製品ラインナップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. インノスペック・インク

15.8.1. 会社概要

15.8.2. 製品ラインナップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. ヌリヨン

15.9.1. 会社概要

15.9.2. 製品ラインナップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. ワッカー・ケミエ AG

15.10.1. 会社概要

15.10.2. 製品ラインナップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 主要な調査

16.2. secondary research

16.3. 仮定

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖