❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

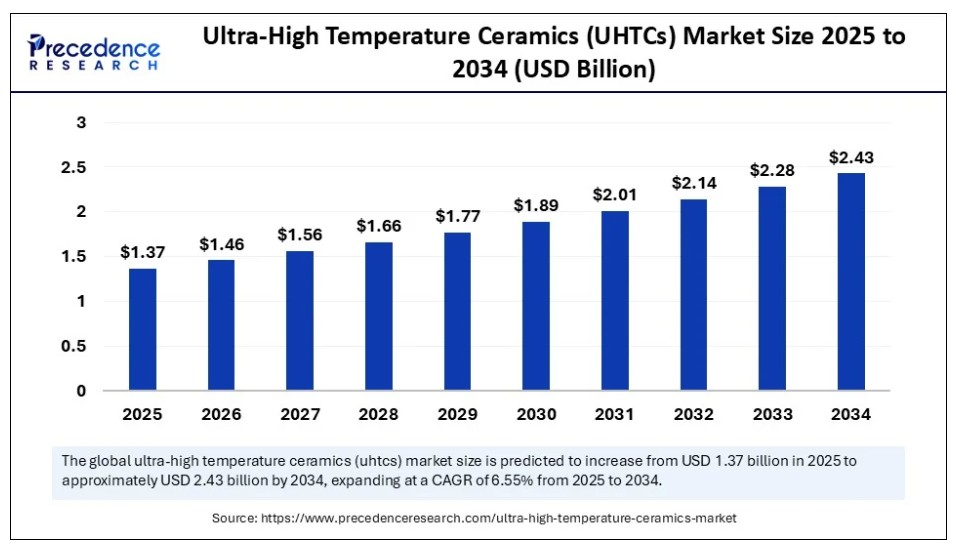

2024年のグローバルな超高温セラミックス(UHTC)市場規模は12億9,000万米ドルに達し、2025年の13億7,000万米ドルから2034年までに約24億3,000万米ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は6.55%で拡大すると見込まれています。航空宇宙・防衛分野におけるUHTCsの需要増加が、超高温度セラミックス(UHTCs)市場の成長を後押ししています。産業分野における高性能でエネルギー効率の高い材料の需要拡大も、市場成長にさらに寄与しています。

超高温セラミックス(UHTC)市場 主要ポイント

- 売上高ベースで、2024年のグローバル超高温セラミックス(UHTC)市場はUSD 12億9,000万ドルと評価されました。

- 2034年までにUSD 24億3,000万に達すると予測されています。

- 2025年から2034年までの期間において、市場は年平均成長率(CAGR)6.55%で成長すると見込まれています。

- 2024年時点で、北米は世界的な超高温度セラミックス(UHTCs)市場で最大のシェア37%を占めていました。

- アジア太平洋地域は、2024年から2034年までの期間で最も高いCAGRで成長すると予測されています。

- 材料タイプ別では、2024年に38%の最大の市場シェアを占めたのはカーバイドセグメントです。

- 材料タイプ別では、2025年から2034年までの期間で最も高いCAGRで拡大すると予測されているのはボライドセグメントです。

- 形態別では、2024年にモノリシックセラミックスセグメントが42%の最高市場シェアを占めました。

- 形態別では、2025年から2034年にかけてファイバー強化複合材セグメントが最も高いCAGRで成長すると予測されています。

- 用途別では、2024年にハイパーソニック・航空宇宙車両(熱防護システム)セグメントが34%の最高市場シェアを占めました。

- 用途別では、ノーズコーンとリードエッジセグメントが2025年から2034年にかけて著しいCAGRで拡大すると予測されています。

- 最終ユーザー産業別では、航空宇宙・防衛セグメントが2024年に51%の最大の市場シェアを占めました。

- 最終用途産業別では、研究・学術セグメントが2025年から2034年にかけて著しいCAGRで拡大すると予測されています。

- 製造技術別では、ホットプレスと焼結セグメントが2024年に最大の市場シェアを占めました。

- 製造技術別では、スパークプラズマ焼結(SPS)セグメントが2025年から2034年にかけて最も高いCAGRで成長すると予測されています。

AIは超高温セラミックス(UHTCs)市場にどのように影響を与えるか?

人工知能は、材料の発見、プロセス最適化、予測メンテナンス、品質管理、部品設計などの活動を革新することで、超高温セラミックス産業を変革しています。GPT-olやGPT-o3を含む大規模言語モデル、グラフニューラルネットワーク(GNN)、マルチモーダルAI、強化学習(RL)、ニューロシンボリックAI、マルチエージェントシステムなどのAI技術は、機能面と技術面の両方で超高温度セラミックス(UHTCs)のコンポーネントを推進しています。AIは高エントロピーセラミックスの発見を容易にし、摩擦学性能を向上させ、製造プロセスを最適化し、超高温度セラミックスの応用範囲を拡大しています。AIは材料の特性に関する膨大なデータを分析し、さまざまな応用における材料の性能を予測するのに役立ちます。

米国超高温度セラミックス(UHTCs)市場規模と成長 2025年から2034年

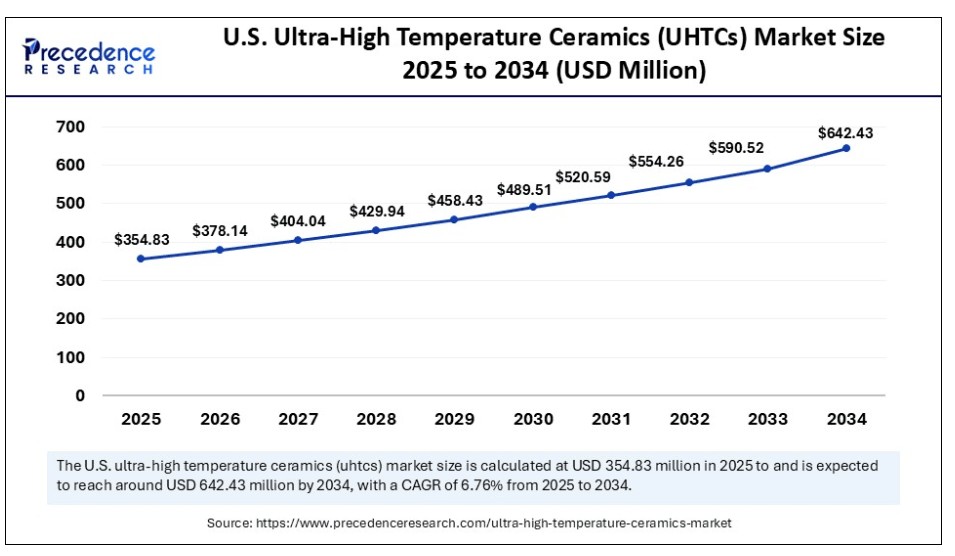

米国の超高温度セラミックス(UHTCs)市場規模は2024年にUSD 334.11百万ドルと推計され、2034年までに約USD 642.43百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は6.76%と推計されています。

2024年に北米が超高温度セラミックス(UHTCs)市場で支配的な地域となった要因は何か?

北米は、航空宇宙、防衛、エネルギー産業の堅調な成長を背景に、2024年に超高温度セラミックス(UHTCs)市場で最大のシェアを占めました。北米では、超音速車両や宇宙探査活動における高性能材料の需要が急増しています。多様な産業応用における高温セラミックスの需要増加と航空宇宙技術の進展が市場成長を後押ししています。さらに、AI駆動型材料設計プラットフォームの採用への継続的な注目が、新たな超高温度セラミックスの配合開発に大きな進展をもたらしています。

米国は、確立された産業基盤、技術革新、および多様な産業応用における高性能材料の採用拡大により、地域市場における主要なプレイヤーです。超高温度セラミックスの需要は、航空宇宙、軍事、原子力、自動車産業で高い水準にあります。1500-1800°C、1800-2000°C、2000°Cを超える温度範囲の超高温度セラミックス(UHTCs)の採用は、多様な分野で高まっています。

アメリカセラミックス学会(ACerS)の機関誌『ACerS Bulletin』は、2025年1月と2月に発行され、超高温度セラミックス(UHTCs)の最新の応用事例と今後の動向を調査しています。デビッド・ファム、ジェナ・マリー・グレイ、エリック・コラールは、表紙記事でUHTCの最新の産業応用について概説しています。第2の特集記事では、ヘレン・ウィドマンがACerS-USACAハイパーソニック材料トレーニングプログラムを概説しました。ヴラディミール・クルスティッチは、別の特集記事で酸化抵抗性シリコンカーバイドの新たなクラスを実証しました。

アジア太平洋地域超高温度セラミックス(UHTC)市場動向

アジア太平洋地域は市場で最も急速に成長している地域であり、航空宇宙・防衛分野への政府投資の増加が成長を牽引しています。航空宇宙、原子力エネルギー、工業製造などの産業応用における高性能材料の需要が増加しています。工業化の急速な拡大と製造活動における先進材料の需要が市場を後押ししています。アジア諸国は超高温度セラミックス(UHTCs)における継続的なイノベーションを進め、新興市場に重要な革新をもたらしています。

中国は地域市場における主要なプレイヤーであり、堅固な航空宇宙・防衛産業と強力な研究開発(R&D)インフラが成長を後押ししています。中国の政府イニシアチブ「Made in China 2025」は、材料と技術におけるイノベーションと進歩を促進しています。技術に精通した消費者層の拡大と、IoTなどの最先端技術統合への注力は、市場成長に寄与しています。

ヨーロッパ超高温度セラミックス(UHTCs)市場動向

ヨーロッパは市場における主要なプレイヤーです。これは主に、航空宇宙と防衛産業の拡大が要因です。ヨーロッパは原子力エネルギー部門と航空宇宙・防衛分野への投資を強化しており、超高温度セラミックス(UHTCs)を含む高性能材料の需要を後押ししています。地域の堅固な研究開発インフラと自動車業界におけるUHTCsの需要拡大が、この成長を後押ししています。

ドイツは、堅固な産業基盤、自動車とグリーンエネルギーへの重点的な取り組み、先端材料の研究開発への政府投資により、地域市場における主要なプレイヤーです。ドイツの堅固な製造業は、高性能材料の需要を牽引しています。さらに、Industry 4.0イニシアチブへの強い焦点がデジタル統合を促進し、持続可能性とエネルギー効率プロジェクトにおける超高温度セラミックスの採用を後押ししています。

市場概要

超高温度セラミックス(UHTCs)市場は、2000°Cを超える極限温度に加え、激しい機械的、化学的、熱的ストレスに耐えられる材料で構成されています。これらのセラミックスは、ジルコニウム、ハフニウム、タンタルなどの遷移金属の炭化物、ホウ化物、窒化物を基材としており、航空宇宙、防衛、原子力エネルギー、超音速車両など、伝統的な材料が耐えられない極限環境での応用において不可欠です。UHTCは、熱衝撃耐性、酸化耐性、化学的惰性において卓越した性能を発揮し、熱保護システム(TPS)、ロケットノズル、極限環境における先端応用分野において不可欠な材料です。市場の成長は、ハイパーソニック車両の開発、宇宙探査活動、防衛応用における継続的な技術革新に牽引されています。研究者たちは現在、高エントロピーホウ化物セラミックスや3D Cf/UHTCの製造戦略の開発に取り組んでいます。

超高温度セラミックス(UHTC)市場の成長要因は何ですか?

- 航空宇宙・防衛需要:超高温度セラミックスは、高温での熱安定性と耐衝撃性から、航空宇宙と防衛分野で広く採用されています。航空宇宙・防衛産業は、プロジェクトの高度化、宇宙探査、超音速飛行の実現に向けた需要が増加しています。

- 高性能材料の需要:航空宇宙、防衛、電子機器、エネルギー産業などにおいて高性能材料の需要が増加しており、これを受けて超高温度セラミックス(UHTCs)の採用が促進されています。

- エネルギー効率の向上: エネルギー効率の向上を求める需要が増加しており、エネルギー消費の削減と産業の環境性能向上を目的として、高性能セラミックスの採用が進んでいます。

- 航空宇宙・防衛産業の拡大: 世界の大国は、先進技術への大規模な投資を通じて航空宇宙・防衛分野の拡大に注力しており、これにより超高温度セラミックス(UHTCs)の採用が促進されています。

- 技術革新: 性能と機能の向上を特徴とする超高温度セラミックスの開発など、技術革新が需要の増加に貢献しています。

市場動向

成長要因

製造技術の発展

より複雑なセラミックス部品の製造に向けた製造技術の発展は、材料特性向上、精度向上、効率化、生産コスト削減を可能にし、超高温度セラミックス(UHTCs)市場の成長を促進しています。製造技術の発展(例:アディティブ製造、スパークプラズマ焼結(SPS)、化学気相堆積(CVD)、焼結技術の向上、ホットプレス)は、製造プロセスと性能の変革を促進しています。アディティブ製造(3D印刷)技術は、複雑なセラミック部品の精密な成形と製造を可能にしています。スパークプラズマ焼結技術は、微細な粒径と高密度な材料の製造を可能にしています。化学気相堆積技術は、高性能UHTCの製造に用いられています。ホットプレスは、高温と高圧を適用して高強度セラミックスの粉末を固化します。さらに、液体相焼結やホットプレスなどの焼結技術は、材料の物性を向上させ、製造コストを削減します。

制約

高コスト

超高温度セラミックス(UHTC)の製造は複雑で、高度な原材料と専門設備を必要とします。原材料の高コストは製造コストを増加させ、コスト意識の高い業界での採用を妨げています。ホットプレス、スパークプラズマ焼結、および化学気相堆積のような複雑な製造プロセスは、さらに製造コストを増加させます。さらに、セラミックス材料の高い潜在的リスクは製造コストを増加させ、コスト感度の高い業界での採用を制限しています。

機会

政府支援とインフラ整備

多様な産業における高性能材料の需要増加は、政府の注目を大きく集めています。世界各国の政府は、超高温度セラミックス(UHTCs)を含む高性能材料の研究開発に、多様な政策と資金を投入しています。政府は宇宙探査や防衛プロジェクトに多額の投資を行い、超高温度セラミックス(UHTCs)部品の成長を促進する重要なステップを踏み出しています。航空宇宙、クリーンエネルギー、産業応用などの分野における政府の研究開発投資は、高度な超高温度セラミックス(UHTCs)の開発に革新的なアプローチをもたらしています。

材料タイプ別動向

2024年に超高温度セラミックス(UHTCs)市場でカーバイドが主要セグメントとなった要因は?

カーバイドセグメントは2024年に市場を支配しました。カーバイドの優位性は、高温安定性と強度による高い使用率に起因します。これらの材料は、極限温度や過酷な環境に対応するため、多様な産業応用で需要が増加しています。タンタルカーバイドやシリコンカーバイドなどのカーバイドは、高硬度、熱安定性、耐食性、耐久性により、航空宇宙、防衛、発電所などの産業で広く採用されています。

ボライドセグメントは、航空宇宙や防衛分野での高温特性活用により、予測期間中に最も高い成長率を示すと予想されています。ボライドは、熱安定性、高融点、酸化物に対する高い耐性などの優れた特性を有しています。ジルコニウムジボライド(ZrB2)は、極限温度下での高い機械的強度、高融点、酸化物に対する卓越した耐性から、産業用途で大きな需要があります。

形態別動向

2024年に超高温セラミックス(UHTCs)市場を支配する形態セグメントはどれですか?

2024年には、高温特性を持つため、単一相セラミックスセグメントが市場を支配しました。単一相セラミックスは、航空宇宙、エネルギー、産業分野など、極限の熱条件下で動作する産業において不可欠な単一相材料です。単一セラミックスは、極限温度下での高い強度と変形抵抗性を備えています。高い熱安定性と耐食性により、エネルギーや航空宇宙産業において理想的な材料です。

繊維強化複合材料セグメントは、航空宇宙、防衛、エネルギー分野(ロケットエンジン、熱防護システム、超音速技術など)での急速な採用により、今後最も高い年平均成長率(CAGR)で拡大すると予測されています。繊維強化複合材料は、機械的特性、靭性、熱衝撃耐性を向上させます。繊維強化複合材料の損傷耐性を高める能力は、過酷な環境下での使用に適しています。繊維強化複合材料は、ハイパーソニック車両や宇宙船の再突入、高性能エンジン部品用の高熱保護システムとして使用されています。

アプリケーションインサイト

2024年に超高温セラミックス(UHTC)市場でハイパーソニック&航空宇宙車両セグメントが支配的だった理由は?

ハイパーソニック&航空宇宙車両(熱保護システム)セグメントは、2024年に市場をリードしました。これは、ハイパーソニック&航空宇宙車両の製造において超高温セラミックスの採用が増加したためです。超高温度セラミックス(UHTCs)は極限の耐熱性を備えており、ハイパーソニックおよび航空宇宙車両の熱防護システムに最適です。超高温度セラミックス(UHTCs)は、ハイパーソニック飛行と大気再突入時の優れた熱発生から車両を保護し、高い熱防護性能を提供します。超高温度セラミックス(UHTCs)の極限の耐火性と酸化抵抗性は、過酷な環境下での使用に適しています。

ノーズコーンとリードエッジセグメントは、航空宇宙分野における超高温度セラミックスの採用拡大を背景に、予測期間中に最も高い成長率を示すと予想されています。航空宇宙分野のノーズコーンとリーディングエッジは、極限の温度と過酷な環境に対応できる材料を必要とします。超高温度セラミックスは2000°Cを超える温度に耐えられるため、超音速車両や大気再突入時のノーズコーンとランディングエッジに最適です。ハフニウム二ホウ化物(HfB₂)とジルコニウム二ホウ化物(ZrB₂)を含む超高温度セラミックスは、高い融点と酸化・熱衝撃耐性を持つため、ノーズコーンとリーディングエッジの主要な構成要素として広く使用されています。

最終用途産業の洞察

どの最終用途産業が超高温度セラミックス(UHTCs)市場を支配していますか?

2024年には航空宇宙・防衛セグメントが市場を支配しました。これは主に、航空宇宙・防衛分野における超高温度セラミックス(UHTCs)の採用増加が要因です。航空宇宙・防衛分野では、極限の温度や過酷な環境耐性が求められるため、超高温度セラミックス(UHTCs)が最適な材料として採用されています。航空宇宙・防衛分野における超高温度セラミックス(UHTCs)の用途は、超音速車両、宇宙船、先進推進システムにおける熱保護システムで増加しています。

研究・学術分野は、材料の特性と応用に関する研究の進展により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。研究・学術分野における高性能な新規材料の開発への注目が高まっていることが、このセグメントの成長を後押ししています。多様な産業における高度な材料の需要増加と、研究開発に対する政府の支援が、研究・学術分野における超高温度セラミックス(UHTCs)のイノベーションと技術進歩を促進しています。

製造技術動向

2024年に超高温度セラミックス(UHTCs)市場でホットプレスと焼結セグメントが支配的な理由は?

ホットプレスと焼結セグメントは、2024年に市場を支配しました。これは、この技術が高密度で高強度の部品を提供できるためです。ホットプレスと焼結技術は、極限温度応用向けに高密度で必要な微細構造を得るために不可欠です。ホットプレスと焼結技術は、高熱安定性と極限温度耐性を備えた超高温度セラミックスを製造します。ホットプレスと焼結技術が複雑な形状を製造できる点は、航空宇宙や防衛を含む多様な産業応用において適しています。

スパークプラズマ焼結(SPS)セグメントは、超高温度セラミックス(UHTCs)を低密度で微細な粒子の特性で製造できるため、今後の期間で最も急速に拡大すると予想されています。スパークプラズマ焼結(SPS)技術は、急速な密度化を実現し、超高温セラミックス(UHTCs)を低温度で焼結できるため、産業応用において理想的です。スパークプラズマ焼結(SPS)技術は、超高温セラミックス(UHTCs)を製造し、高い熱安定性と極限温度耐性を発揮するため、航空宇宙や防衛分野での採用が拡大しています。

- U.S. Ceramics LLC

- COI Ceramics Inc. (Northrop Grumman)

- General Electric (GE Research)

- Bharat Dynamics Ltd. (India)

- ZIRCAR Ceramics Inc.

- 3M Advanced Materials

- Ultramet

- Refractron Technologies Corp.

- Morgan Advanced Materials

- Ortech Advanced Ceramics

- KT Refractories

- SGL Carbon SE

- Entegris Inc.

- CeramTec GmbH

- TYK Corporation (Japan)

- Mersen Group

- CoorsTek Inc.

- Hunan Rui Yue Industrial and Trade Co., Ltd. (China)

- Advanced Refractory Technologies (ART)

- Saint-Gobain Performance Ceramics & Refractories

最近の動向

- 2025年1月、バージニア大学工学部応用科学部は、国防大学研究機器プログラム(DURIP)の助成金を受けて、画期的な電磁浮上(EML)システムを開発しました。このシステムは、研究者が固体および溶融状態の超高温セラミックス(UHTC)を研究できるように設計されています。この革新は、航空宇宙、防衛、産業応用分野における可能性をもたらす可能性があります。

レポートでカバーされるセグメント

材料タイプ別

- カーバイド

- ハフニウムカーバイド(HfC)

- ジルコニウムカーバイド(ZrC)

- タンタルカーバイド(TaC)

- ボライド

- ジルコニウムジボライド(ZrBâ‚‚)

- ハフニウム二ホウ化物(HfBâ‚‚)

- チタン二ホウ化物(TiBâ‚‚)

- 窒化物

- ホウ素窒化物(BN)

- シリコン窒化物(Si₃Nâ‚„)

- 複合UHTC

- UHTC強化炭素複合材料

- UHTC-酸化物ハイブリッド

形態別

- 単一セラミックス

- コーティング

- 繊維強化複合材料

- セラミックマトリックス複合材料(CMCs)

- 粉末/粒状UHTC(焼結またはアディティブ製造用)

用途別

- 超音速・航空宇宙車両(熱防護システム)

- ロケット・ミサイルノズル

- ノーズコーンと先端部

- 原子炉と燃料被覆管

- 高温炉ライニング

- 切削工具と産業機械

- 航空宇宙ブレーキディスク

- 再突入宇宙船部品

最終ユーザー産業別

- 航空宇宙・防衛

- エネルギー・原子力

- 自動車(高性能・レース)

- 産業加工(金属工学、耐火物)

- 研究・学術

製造技術別

- ホットプレスと焼結

- スパークプラズマ焼結(SPS)

- 化学気相堆積(CVD)

- アディティブ製造/3Dプリント

- スリップ鋳造と冷間等方性プレス

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概観

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が超高温セラミックス(UHTCs)市場に与える影響

5.1. COVID-19の動向:超高温度セラミックス(UHTCs)業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策(グローバル)

5.4. COVID-19の動向における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル超高温セラミックス(UHTCs)市場(材料タイプ別)

8.1. 超高温セラミックス(UHTCs)市場売上高と出荷量(材料タイプ別)

8.1.1. カーバイド

8.1.1.1. 市場売上高と出荷量予測

8.1.2. ボルライド

8.1.2.1. 市場売上高と出荷量予測

8.1.3. 窒化物

8.1.3.1. 市場売上高と出荷量予測

8.1.4. 複合UHTCs

8.1.4.1. 市場売上高と出荷量予測

第9章. グローバル超高温セラミックス(UHTCs)市場、形態別

9.1. 超高温セラミックス(UHTCs)市場規模(売上高と出荷量)形態別

9.1.1. 単一セラミックス

9.1.1.1. 市場規模(売上高と出荷量)予測

9.1.2. コーティング

9.1.2.1. 市場規模(売上高と出荷量)予測

9.1.3. 繊維強化複合材料

9.1.3.1. 市場売上高と出荷量予測

9.1.4. セラミックマトリックス複合材料(CMCs)

9.1.4.1. 市場売上高と出荷量予測

9.1.5. 粉末/粒状UHTCs(焼結またはアディティブ製造用)

9.1.5.1. 市場売上高と出荷量予測

第10章. グローバル超高温セラミックス(UHTC)市場、用途別

10.1. 超高温セラミックス(UHTC)市場売上高と出荷量、用途別

10.1.1. 極超音速・航空宇宙車両(熱防護システム)

10.1.1.1. 市場売上高と出荷量予測

10.1.2. ロケットおよびミサイルノズル

10.1.2.1. 市場売上高と出荷量予測

10.1.3. ノーズコーンとリーディングエッジ

10.1.3.1. 市場売上高と出荷量予測

10.1.4. 原子炉および燃料被覆管

10.1.4.1. 市場売上高と出荷量予測

10.1.5. 高温炉ライニング

10.1.5.1. 市場売上高と出荷量予測

10.1.6. 切削工具と産業機械

10.1.6.1. 市場売上高と出荷量予測

10.1.7. 航空宇宙用ブレーキディスク

10.1.7.1. 市場売上高と出荷量予測

10.1.8. 再突入宇宙船部品

10.1.8.1. 市場売上高と販売量予測

第11章. グローバル超高温セラミックス(UHTCs)市場、エンドユーザー産業別

11.1. 超高温セラミックス(UHTCs)市場売上高と販売量、エンドユーザー産業別

11.1.1. 航空宇宙・防衛

11.1.1.1. 市場収益と販売量予測

11.1.2. エネルギー・原子力

11.1.2.1. 市場収益と販売量予測

11.1.3. 自動車(高性能・レース)

11.1.3.1. 市場収益と販売量予測

11.1.4. 産業加工(金属工学、耐火物)

11.1.4.1. 市場売上高と出荷量予測

11.1.5. 研究開発・学術界

11.1.5.1. 市場売上高と出荷量予測

第12章 グローバル超高温セラミックス(UHTCs)市場、製造技術別

12.1. 超高温セラミックス(UHTCs)市場規模(製造技術別)

12.1.1. ホットプレスと焼結

12.1.1.1. 市場規模予測

12.1.2. スパークプラズマ焼結(SPS)

12.1.2.1. 市場規模予測

12.1.3. 化学気相堆積(CVD)

12.1.3.1. 市場売上高と出荷量予測

12.1.4. アディティブ製造/3Dプリント

12.1.4.1. 市場売上高と出荷量予測

12.1.5. スリップ鋳造と冷間等方圧成形

12.1.5.1. 市場売上高と出荷量予測

第13章. グローバル超高温セラミックス(UHTCs)市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 材料タイプ別市場売上高と出荷量予測

13.1.2. 形態別市場売上高と出荷量予測

13.1.3. 用途別市場売上高と出荷量予測

13.1.4. 市場売上高と出荷量予測、最終用途産業別

13.1.5. 市場売上高と出荷量予測、製造技術別

13.1.6. アメリカ合衆国

13.1.6.1. 市場売上高と出荷量予測、材料タイプ別

13.1.6.2. 市場売上高と出荷量予測、形態別

13.1.6.3. 市場売上高と出荷量予測、用途別

13.1.6.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.1.6.5. 市場売上高と出荷量予測(製造技術別)

13.1.7. 北米その他

13.1.7.1. 市場売上高と出荷量予測(材料タイプ別)

13.1.7.2. 市場売上高と販売量予測、形態別

13.1.7.3. 市場売上高と販売量予測、用途別

13.1.7.4. 市場売上高と販売量予測、最終ユーザー産業別

13.1.7.5. 市場売上高と販売量予測、製造技術別

13.2. ヨーロッパ

13.2.1. 市場売上高と販売量予測、材料タイプ別

13.2.2. 市場収益と販売量予測(形態別)

13.2.3. 市場収益と販売量予測(用途別)

13.2.4. 市場収益と販売量予測(最終ユーザー産業別)

13.2.5. 市場収益と販売量予測(製造技術別)

13.2.6. イギリス

13.2.6.1. 市場売上高と販売量予測、材料タイプ別

13.2.6.2. 市場売上高と販売量予測、形態別

13.2.6.3. 市場売上高と販売量予測、用途別

13.2.7. 市場売上高と販売量予測、最終ユーザー産業別

13.2.8. 市場売上高と販売量予測、製造技術別

13.2.9. ドイツ

13.2.9.1. 市場売上高と販売量予測(材料タイプ別)

13.2.9.2. 市場売上高と販売量予測(形態別)

13.2.9.3. 市場売上高と販売量予測(用途別)

13.2.10. 市場売上高と販売量予測(最終ユーザー産業別)

13.2.11. 市場売上高と販売量予測(製造技術別)

13.2.12. フランス

13.2.12.1. 市場売上高と出荷量予測(材料タイプ別)

13.2.12.2. 市場売上高と出荷量予測(形態別)

13.2.12.3. 市場売上高と出荷量予測(用途別)

13.2.12.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.2.13. 製造技術別市場売上高と出荷量予測

13.2.14. その他の欧州

13.2.14.1. 材料タイプ別市場売上高と出荷量予測

13.2.14.2. 形態別市場売上高と出荷量予測

13.2.14.3. 用途別市場売上高と出荷量予測

13.2.14.4. 市場売上高と出荷量予測(最終用途産業別)

13.2.15. 市場売上高と出荷量予測(製造技術別)

13.3. アジア太平洋地域

13.3.1. 市場売上高と出荷量予測(材料タイプ別)

13.3.2. 市場売上高と出荷量予測(形態別)

13.3.3. 市場売上高と出荷量予測(用途別)

13.3.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.3.5. 市場売上高と出荷量予測(製造技術別)

13.3.6. インド

13.3.6.1. 市場売上高と出荷量予測(材料タイプ別)

13.3.6.2. 市場売上高と出荷量予測(形態別)

13.3.6.3. 市場売上高と販売量予測、用途別

13.3.6.4. 市場売上高と販売量予測、最終ユーザー産業別

13.3.7. 市場売上高と販売量予測、製造技術別

13.3.8. 中国

13.3.8.1. 市場売上高と販売量予測、材料タイプ別

13.3.8.2. 市場売上高と出荷量予測(形態別)

13.3.8.3. 市場売上高と出荷量予測(用途別)

13.3.8.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.3.9. 市場売上高と出荷量予測(製造技術別)

13.3.10. 日本

13.3.10.1. 市場売上高と出荷量予測(材料タイプ別)

13.3.10.2. 市場売上高と出荷量予測(形態別)

13.3.10.3. 市場売上高と出荷量予測(用途別)

13.3.10.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.3.10.5. 市場売上高と出荷量予測(製造技術別)

13.3.11. APAC その他の地域

13.3.11.1. 市場売上高と出荷量予測(材料タイプ別)

13.3.11.2. 市場売上高と出荷量予測(形態別)

13.3.11.3. 市場売上高と出荷量予測(用途別)

13.3.11.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.3.11.5. 製造技術別市場売上高と出荷量予測

13.4. MEA

13.4.1. 材料タイプ別市場売上高と出荷量予測

13.4.2. 形態別市場売上高と出荷量予測

13.4.3. 用途別市場売上高と出荷量予測

13.4.4. 最終ユーザー産業別市場売上高と出荷量予測

13.4.5. 製造技術別市場売上高と出荷量予測

13.4.6. GCC

13.4.6.1. 材料タイプ別市場売上高と出荷量予測

13.4.6.2. 形態別市場売上高と出荷量予測

13.4.6.3. 用途別市場売上高と出荷量予測

13.4.6.4. 市場売上高と出荷量予測、最終ユーザー産業別

13.4.7. 市場売上高と出荷量予測、製造技術別

13.4.8. 北アフリカ

13.4.8.1. 市場売上高と出荷量予測、材料タイプ別

13.4.8.2. 市場売上高と出荷量予測、形態別

13.4.8.3. 市場売上高と出荷量予測、用途別

13.4.8.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.4.9. 市場売上高と出荷量予測(製造技術別)

13.4.10. 南アフリカ

13.4.10.1. 市場売上高と出荷量予測(材料タイプ別)

13.4.10.2. 市場売上高と出荷量予測(形態別)

13.4.10.3. 市場売上高と販売量予測(用途別)

13.4.10.4. 市場売上高と販売量予測(最終ユーザー産業別)

13.4.10.5. 市場売上高と販売量予測(製造技術別)

13.4.11. その他のMEA地域

13.4.11.1. 市場売上高と販売量予測(材料タイプ別)

13.4.11.2. 市場売上高と出荷量予測(形態別)

13.4.11.3. 市場売上高と出荷量予測(用途別)

13.4.11.4. 市場売上高と出荷量予測(最終ユーザー産業別)

13.4.11.5. 市場売上高と出荷量予測(製造技術別)

13.5. ラテンアメリカ

13.5.1. 市場売上高と販売量予測(材料タイプ別)

13.5.2. 市場売上高と販売量予測(形態別)

13.5.3. 市場売上高と販売量予測(用途別)

13.5.4. 市場売上高と販売量予測(最終ユーザー産業別)

13.5.5. 製造技術別市場規模(売上高と出荷量)予測

13.5.6. ブラジル

13.5.6.1. 材料タイプ別市場規模(売上高と出荷量)予測

13.5.6.2. 形態別市場規模(売上高と出荷量)予測

13.5.6.3. 用途別市場規模(売上高と出荷量)予測

13.5.6.4. 市場売上高と出荷量予測、最終ユーザー産業別

13.5.7. 市場売上高と出荷量予測、製造技術別

13.5.8. ラテンアメリカその他

13.5.8.1. 市場売上高と出荷量予測、材料タイプ別

13.5.8.2. 市場売上高と出荷量予測、形態別

13.5.8.3. 市場売上高と出荷量予測、用途別

13.5.8.4. 市場売上高と出荷量予測(最終用途産業別)

13.5.8.5. 市場売上高と出荷量予測(製造技術別)

第14章 企業プロファイル

14.1. ZIRCAR Ceramics Inc.

14.1.1. 会社概要

14.1.2. 製品ラインナップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. 3M Advanced Materials

14.2.1. 会社概要

14.2.2. 製品ラインナップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. Ultramet

14.3.1. 会社概要

14.3.2. 製品ラインナップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. Morgan Advanced Materials

14.4.1. 会社概要

14.4.2. 製品ラインナップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. CeramTec GmbH

14.5.1. 会社概要

14.5.2. 製品ラインナップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. TYKコーポレーション(日本)

14.6.1. 会社概要

14.6.2. 製品ラインナップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. Mersenグループ

14.7.1. 会社概要

14.7.2. 製品ラインナップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. アドバンスト・レフラクタリ・テクノロジーズ(ART)

14.8.1. 会社概要

14.8.2. 製品ラインナップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. 湖南瑞悦工業貿易有限公司(中国)

14.9.1. 会社概要

14.9.2. 製品ラインナップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. サンゴバン・パフォーマンス・セラミックス&耐火材

14.10.1. 会社概要

14.10.2. 製品ラインナップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 主要な調査

15.2. secondary research

15.3. 仮定

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖