❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

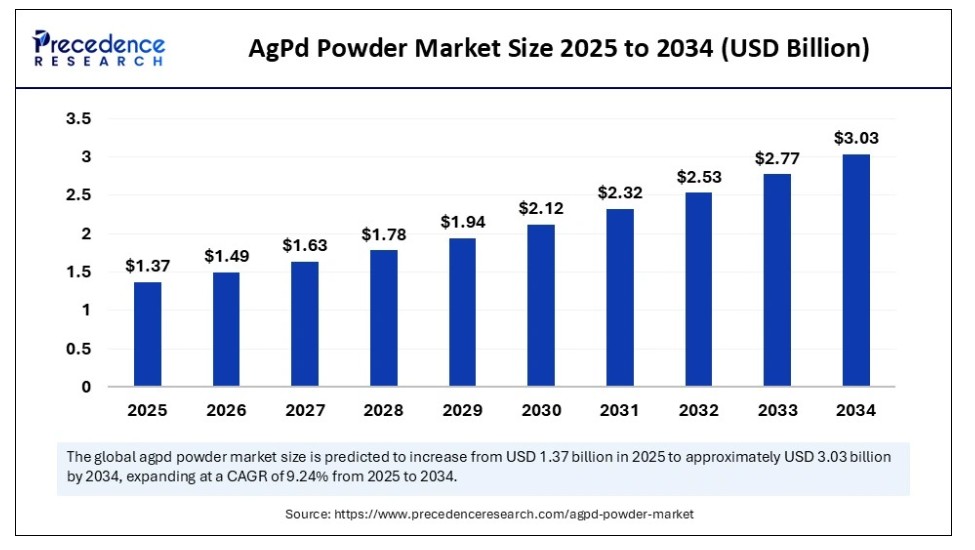

2024年のグローバルなAgPd粉末市場規模はUSD 12億5,000万ドルと推計され、2025年のUSD 13億7,000万ドルから2034年までに約USD 30億3,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は9.24%で拡大すると見込まれています。AgPd粉末市場の成長は、電子機器、自動車センサー、多層セラミックコンデンサにおける高性能導電材料の需要増加に牽引されています。

AgPd粉末市場 主要ポイント

- 売上高ベースで、2024年のグローバルAgPd粉末市場はUSD 12億5,000万ドルと評価されました。

- 2034年までにUSD 30億3,000万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)9.24%で成長すると見込まれています。

- アジア太平洋地域は2024年に40%の最大の市場シェアを占め、グローバルAgPd粉末市場を支配しています。

- 北米は予測期間中に最も急速な成長を遂げると予想されています。

- 用途別では、自動車セグメントが2024年に40%の最大の市場シェアを占めました。

- 用途別では、電子機器および電気接点セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 形態別では、粉末形態セグメントが2024年に60%の最大の市場シェアを占めました。

- 形態別では、ペースト形態セグメントが予測期間中に著しい成長を示すと予想されています。

- 最終用途産業別では、自動車産業セグメントが2024年に45%の最大の市場シェアを占めました。

- 最終用途産業別では、電子産業セグメントが予測期間中に最も高いCAGRで拡大すると予想されています。

- 合金組成の種類別では、高銀含有量(Ag >75%)セグメントが2024年に50%の最大の市場シェアを占めました。

- 合金組成の種類別では、バランスの取れた銀-パラジウム合金(50% Ag、50% Pd)セグメントが、今後の期間において最も高いCAGRで成長すると予想されています。

- 販売チャネル別では、2024年に直接販売セグメントが55%の大きな市場シェアを占めました。

- 販売チャネル別では、オンライン販売セグメントが予測期間中に著しいCAGRで成長すると予想されています。

AIはAgPd粉末市場をどのように変革しているか?

AIを活用した材料研究ツールは、異なる条件下での挙動をシミュレーション・予測することで、AgPd合金研究のイノベーションを加速し、コストを削減しています。製造における人工知能(AI)とIoTの活用により、粉末の特性、製造プロセス、品質のリアルタイム追跡が可能となり、安定した生産量と廃棄物の最小化を実現します。機械学習アルゴリズムは予測メンテナンスを支援し、ダウンタイムを削減し生産性を最大化します。AIは市場需要の予測と顧客行動の分析にも重要な役割を果たし、製造企業が生産戦略を最適化できるよう支援します。

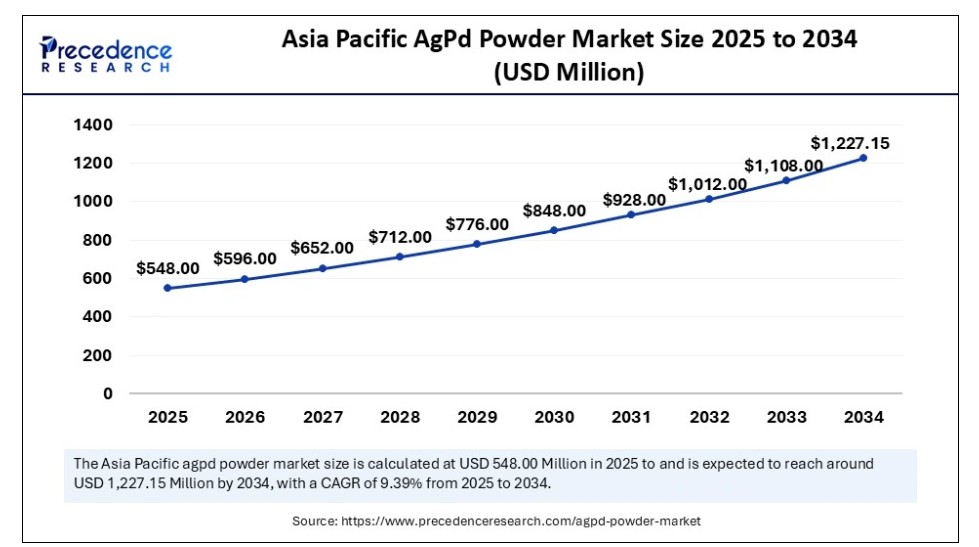

アジア太平洋地域AgPd粉末市場規模と成長予測(2025年~2034年)

アジア太平洋地域のAgPd粉末市場規模は2024年にUSD 548.00百万ドルと評価され、2034年までに約USD 1,227.15百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は9.39%と推計されています。

2024年にアジア太平洋地域がAgPd粉末市場で支配的な地域となった要因は?

アジア太平洋地域は2024年に40%の最高市場シェアで市場を支配しました。アジア太平洋地域の市場における主導的な地位は、日本、韓国、台湾、インドなどの国々における電子機器と自動車製造の強力なセクターが、大きな需要を生み出したことに起因しています。AgPd粉末は、多層セラミックコンデンサやセンサーなどの部品の製造に不可欠であり、これらの産業にとって重要な役割を果たしています。急速な工業化と政府の支援が市場成長を加速させています。地域内の技術革新も重要な役割を果たしてきました。これらの要因の組み合わせが、アジア太平洋地域をAgPd粉末の生産と消費の両面で先頭に立たせています。5G、再生可能エネルギー、自動化技術の進展が需要を後押しする中、同地域は優位性を維持すると予想されています。

中国はアジア太平洋地域における市場の大部分を占めており、大規模な最終ユーザー基盤と銀-パラジウム合金生産者を有しています。同国の電子機器製造における優位性、特にスマートフォン、半導体、自動車電子機器分野での強みが、AgPd粉末の需要を大幅に後押ししています。政府の巨額投資とインフラ整備、電気自動車への移行を後押しするインセンティブにより、電気自動車の部品開発(コネクタ、リレー、バッテリー管理システムなど)におけるAgPd合金の応用が急拡大しています。

なぜ北米はAgPd粉末市場で最も急速な成長を遂げているのか?

北米は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。電子機器と自動車産業における高い技術開発率が、AgPd合金の需要を牽引しています。電気自動車の採用拡大は、これらの材料を多様な部品に必要としています。航空宇宙、防衛、医療分野への大規模な投資も市場拡大を後押ししています。クリーンエネルギーと電気化への注目が高まる中、高導電性・耐腐食性合金であるAgPdの採用が促進されています。これらの要因が相まって、北米は市場で著しい成長を遂げる見込みです。

米国は、自動車、航空宇宙、電子機器、および 医療機器製造など、高度に発展した産業からのAgPd粉末の需要が高いため、市場で主要な役割を果たしています。航空宇宙と防衛分野におけるリーダーシップは、耐久性と信頼性の高い材料を必要とするため、市場拡大をさらに後押ししています。材料科学の研究とイノベーションへの政府投資も重要な役割を果たしています。特殊合金業界の大手企業の存在も、この成長を支えています。

ヨーロッパにおけるAgPd粉末市場成長の主要因は何ですか?

ヨーロッパ市場は、自動車、航空宇宙、電子機器分野の堅固な産業基盤を背景に、これらの合金に対する需要が大幅に増加し、著しい成長率で拡大すると予想されています。これらの分野における技術革新と高品質基準の向上は、市場拡大をさらに促進しています。電気自動車を含むグリーン技術と持続可能な輸送ソリューションの採用拡大は、電子部品におけるAgPd粉末の使用を増加させています。欧州の製造業者による厳格な品質管理と環境責任措置も市場成長に寄与しています。さらに、新しい低排出合金プロセスの統合は、持続可能な市場開発を支援しています。これらの要因が組み合わさり、市場にとって有利な環境が形成されています。

イギリスは欧州のAgPd粉末市場において戦略的な役割を果たしており、材料科学、自動車工学、医療機器製造において優位性を発揮しています。学術機関や研究センターを含む強力な研究開発セクターは、高性能用途向けの金属合金と粉末のイノベーションを促進しています。電気自動車産業の成長と国内半導体市場の強化に向けた取り組みは、AgPdベースの部品にとって有利な環境を提供しています。イギリスの品質と技術革新へのコミットメントは、この専門市場における地位をさらに強化しています。

市場概要

AgPd(銀パラジウム)粉末市場は、銀(Ag)とパラジウム(Pd)の合金から製造される微細粉末のグローバル市場を指します。これらの粉末は、高い熱伝導率、電気伝導率、耐食性、触媒活性などの独自の特性により、多様な産業用途で利用されています。AgPd粉末は、電子機器、自動車、歯科合金、および高性能材料を必要とする他の専門分野で主に使用されています。

AgPd粉末市場は、高精度電子機器、多層セラミックコンデンサ(MLCC)、歯科用途における応用拡大により急速に成長しています。この合金の優れた電気伝導性と耐食性は、導電性ペーストやマイクロエレクトロニクス部品に最適です。さらに、生体適合性により、歯科修復材や医療機器への応用が促進されています。電子機器の小型化傾向と電気自動車の普及が、AgPdのような高性能材料の需要をさらに増加させています。

AgPd粉末市場の成長を後押しする要因は何か?

- 電子産業からの需要増加: 消費者向け電子機器と小型デバイスの成長により、プリント基板用の導電性ペーストや多層セラミックコンデンサにおけるAgPd粉末の応用が拡大しています。

- 自動車電子機器の成長: 電気自動車とハイブリッド車の生産増加は、センサーや制御ユニットにおけるAgPd粉末の活用を促進し、市場成長の要因となっています。

- 研究開発投資の増加: 材料科学に関する継続的な研究活動は、AgPd合金の伝統的な分野を超えた応用範囲の拡大を可能にし、新たな成長機会を開拓しています。

市場動向

成長要因

軽量で耐久性のある材料の需要増加

AgPd粉末市場の成長を牽引する主要因の一つは、自動車業界からの軽量、高性能、耐腐食性材料の需要増加です。現代の車両、特に電気自動車やハイブリッド車では、コンパクトで信頼性の高い電子システムが不可欠であり、AgPd合金はセンサー、接続部品、接触材料において不可欠な役割を果たしています。これらの合金は電気伝導性に優れ、高い強度と環境要因に対する耐性を示し、自動車電子機器に最適です。これらの応用分野では、高温や振動などの過酷な環境条件下でも高い電気伝導性、機械的耐久性、耐環境性が求められます。

さらに、自動車業界の持続可能性と燃料効率への移行は、性能を犠牲にせずに軽量化を実現する材料の需要を増加させています。この傾向は、EVの生産拡大と厳格な排出基準の施行によりさらに強化されています。

制約

原材料価格の変動

銀とパラジウムの原材料価格の変動は、AgPd粉末市場の成長を制約する主要因です。両金属は高価であり、その価格は世界経済の動向、鉱山生産量、地政学的要因、需給のバランスに大きく影響されます。これらの材料のグローバルなサプライヤーへの依存は、サプライチェーンの脆弱性を生み出しています。これにより、原材料コストが極めて予測困難となり、特に価格に敏感な業界において市場の規模と利益率を大幅に制限しています。

機会

継続的なイノベーションと研究開発の進展

AgPd粉末市場の最大の潜在力は、合金性能の向上を目的としたイノベーションと研究開発にあります。再生可能エネルギー、高周波電子機器、航空宇宙工学など、極限の温度に耐える材料が求められる新興分野において、新素材が機会を提供しています。さらに、粉末冶金とナノ構造化技術の進展は、AgPd粉末の粒径を微細化し均一化することで、独自の特性を引き出しています。これらの改善は、製造プロセスや精密部品への応用範囲を拡大します。材料の品質向上は、製品の寿命延長とエネルギー消費の削減を実現し、グローバルな持続可能性目標と一致しています。

アプリケーションインサイト

2024年に自動車セグメントがAgPd粉末市場をリードした理由は?

自動車セグメントは2024年に40%のシェアを占め、市場をリードしました。これは主に、現代の車両における電子技術の統合が進み、高性能材料の需要が高まっているためです。AgPd合金は、電気伝導性、高温耐性、腐食耐性が不可欠なコネクタ、リレー、センサーなどに不可欠です。

電気自動車(EV)とハイブリッド車の採用拡大も、AgPd粉末の需要を後押ししています。これらの車両は、バッテリー管理、充電インフラ、自動運転機能などに高度な電気システムを必要とするためです。自動車業界が電気化とスマートモビリティを推進する中、AgPd粉末のような高度な材料の需要は増加し、セグメントの市場地位を強化すると予想されます。

電子機器および電気接点セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。AgPdは、高い電気伝導性、酸化抵抗性、高温性能のため、導電性ペーストや接点材料に広く使用されています。消費者電子機器、通信、データインフラストラクチャなど、電子機器はますます小型化・高度化しています。5Gネットワークの拡大、IoT(Internet of Things)、スマートホームデバイスの普及が、AgPdコンポーネントの採用を促進しています。電子製品製造の進展に伴い、エネルギー効率が高く耐久性のある製品の需要が世界的に高まっています。

市場動向

2024年に粉末形態セグメントが市場を支配する理由は?

粉末形態セグメントは2024年にAgPd粉末市場で60%のシェアを占め、市場を支配しました。この支配的地位は、電気、自動車、歯科産業における高精度製造でのAgPd合金粉末の広範な使用に起因します。粉末状のAgPdは、汎用性、取り扱いやすさ、焼結、プレス、アディティブ製造など多様なプロセスへの適応性が評価されています。さらに、合金の高腐食・摩耗抵抗性は、自動車センサーや接触材料など過酷な環境下での耐久性と信頼性を確保します。粉末状のAgPdは金属射出成形や3D印刷にも活用され、複雑な形状や小型化設計を実現可能です。

ペースト形態のセグメントは、今後数年間で著しい年平均成長率(CAGR)で成長すると予測されています。AgPd導電性ペーストは、プリント基板(PCB)、厚膜回路、ハイブリッドマイクロ電子アセンブリの製造に用いられています。消費者電子機器の拡大、IoTデバイス、5Gインフラストラクチャの進展に伴い、製造メーカーは小型化と性能向上を可能にする高精度で安定したペーストを必要としています。さらに、ペースト形態は、材料の効率的な堆積、廃棄物の削減、自動化生産におけるスケーラビリティの向上といった利点を提供します。産業がよりコンパクトでエネルギー効率の高い技術へ移行する中、ペースト形態セグメントは予測期間中に安定した堅調な成長を遂げると予想されます。

最終用途別動向

2024年にAgPd粉末市場で自動車産業が主要セグメントとなった要因は?

自動車産業セグメントは2024年に45%のシェアを占め、市場を支配しました。この支配的な地位は、同業界における高度な電子システムへの依存度の高まりと持続可能なモビリティ戦略の推進に支えられています。電気自動車(EV)と自動運転技術の普及は、優れた引張強度、電気伝導性、腐食や高温に対する耐性を備えた材料の需要を増加させています。

AgPd合金粉末は、センサー、コネクタ、制御システムなど、自動車の重要な部品の製造に不可欠な役割を果たし、車両の安全性、効率性、全体的な性能を向上させています。EVのインフラが発展し、車両間通信(V2X)技術が普及し、スマート輸送システムへの関心が高まる中、自動車産業は今後数年間、市場成長の主要な牽引役として位置付けられる見込みです。

電子機器業界セグメントは、現代の電子機器の複雑化に伴い、今後数年間で最も高い年平均成長率(CAGR)で成長すると予測されています。スマートフォン、ノートパソコン、サーバー、通信システムなどにおける高性能部品の需要が増加する中、メーカーは優れた電気伝導性と熱伝導性を備えたAgPd合金のような先進材料への採用を拡大しています。再生可能エネルギーシステムへの移行と電気インフラの拡大は、電子制御ユニットの効率的な利用に依存しており、これによりAgPdベースのコンポーネントの応用範囲がさらに拡大しています。電子製造における継続的なイノベーションにより、AgPd粉末市場は業界内の材料需要の進化から大きな恩恵を受けると予想されます。

合金組成のタイプ別洞察

2024年に高銀含有量(Ag >75%)セグメントを牽引した要因は何か?

2024年にAgPd粉末市場で55%のシェアを占めた高銀含有量(Ag >75%)セグメントは、銀の優れた電気伝導性と熱伝導性による高い採用率が要因です。これらの合金は、電子機器、自動車センサー、電気接点材料などに特に適しています。これらの配合は、自律型および産業用アプリケーションにおける効率的な信号伝送と持続的な性能を実現します。さらに、歯科用途では、生体適合性と美観性から高銀含有組成が好まれています。小型化・省エネルギー化製品の開発が進み、世界的に電気化が加速する中、これらの合金は確立された汎用性と多機能性により、多様なハイテク分野における市場の基盤として地位を固めています。

銀とパラジウムのバランス合金(50% Ag、50% Pd)セグメントは、今後最も急速な成長率を示すと予想されています。この特定の合金比率は、銀とパラジウムの特長をバランスよく組み合わせ、機械的安定性の向上と予測可能な電気的特性を両立させるため、高度な機械的安定性が求められる専門用途において高い価値を有しています。電気自動車における高機能センサーと通信システムの普及、スマートグリッドの拡大、および高度な電力管理システムの導入が、多様な熱的・電気的負荷下で信頼性の高い性能を発揮する材料の需要を後押ししています。産業が部品の寿命延長とコスト効率の維持を優先する中、バランスの取れたAgPd合金の需要は加速すると予想されます。

販売チャネルの洞察

2024年にAgPd粉末市場で直接販売セグメントが支配的だった理由は?

2024年に直接販売セグメントは55%のシェアを占め、市場をリードしました。この優位性は、航空宇宙、自動車、医療、電子機器など、精度、追跡可能性、性能が最優先される多様な産業分野におけるAgPd粉末の重要な用途に起因します。直接販売は、製造企業が主要な顧客との密接な関係を築き、最も厳格な技術的・規制要件を満たす高度にカスタマイズされたソリューションを提供可能にします。この流通方法は、長期的な関係構築、信頼の確立、リアルタイムの技術サポートを促進し、材料の品質保証と迅速な製品納入が求められる高付加価値ビジネスにおいて不可欠です。AgPd粉末の高価値と技術的複雑さから、顧客はサプライヤーとの直接的な関与を好む傾向にあります。

オンライン販売セグメントは、デジタル化と消費者の嗜好の変化を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。オンライン購入プラットフォームの企業向けメリットがますます魅力的になっており、製品仕様の提供、価格比較の容易化、リアルタイム注文の実現に重点が置かれています。e-commerceが拡大・進化する中で、リアルタイム在庫状況の表示、スマートな商品推薦、自動購入システムなど、新たな機能や改善点が次々と登場しています。これらのイノベーションは購入プロセスを効率化し、AgPd粉末を含む専門材料の入手可能性を拡大しています。さらに、オンラインプラットフォームはより広範な消費者層へのアクセスを可能にし、市場成長に貢献しています。

- Umicore

- Johnson Matthey

- Ferro Corporation

- Daiichi Kigenso Kagaku Kogyo Co., Ltd.

- BASF

- Palladium Metals Ltd.

- The Materials Company

- Evonik Industries AG

- Advanced Technology & Materials Co., Ltd.

- Metalor Technologies

- Sumitomo Metal Mining Co., Ltd.

- Giga-Mach Corp.

- Tateho Chemical Industries Co., Ltd.

- VICI Metronics Inc.

- Shaanxi Kaida Powder Metallurgy Co., Ltd.

- Tanaka Precious Metals

- Heraeus Precious Metals

- AGC Inc.

- Orbel Corporation

- Mitsubishi Materials Corporation

最近の動向

- 2024年4月、ヘラエウス貴金属は、100%リサイクル素材の貴金属を使用した「Circlear」ブランドの新製品ラインを発表しました。Circlear製品は、金、銀、プラチナ、パラジウム、ロジウム、ルテニウム、イリジウムの7種類の金属に対応しています。Circlear製品の幅広いラインナップにより、ヘラエウスは化学製品、触媒用網、電気接点、医薬品原料など、多様な産業用途に対応できると、同社は説明しています。

- 2024年2月、Kymera Internationalは、銅、ニッケル/銀、青銅、錫の粉末製造事業を展開するRoyal Metal Powdersの資産を買収し、テネシー州のRoyal工場を閉鎖。これにより、米国、ドイツ、ノースカロライナ州の工場における在庫と供給源を拡大しました。

レポートの対象セグメント

用途別

- 電子機器および電気接点

- 半導体製造

- 高周波・低損失部品

- 自動車

- 排ガス制御システム用触媒

- 点火システム用電気部品

- 歯科合金

- 一時的なクラウン

- 永久的なクラウン

- 宝飾品および時計

- 時計

- 指輪とネックレス

- 燃料電池技術

- 水素貯蔵応用

- 自動車用PEM燃料電池

- その他の産業用途

- 熱電対

- 化学プロセスにおける触媒応用

形態別

- 粉末形態

- ペースト形態

- 顆粒形態

- コーティング形態

最終ユーザー産業別

- 電子産業

- 自動車産業

- 医療・医療機器

- 宝飾品

- エネルギー・電力

- 化学加工

- 合金組成別

- 高銀含有量(Ag > 75%)

- 銀-パラジウム合金(50% Ag、50% Pd)

- 高パラジウム含有量(Pd > 75%)

販売チャネル別

- 直接販売

- 販売代理店

- オンライン販売

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概要

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がAgPdパウダー市場に与える影響

5.1. COVID-19の現状:AgPdパウダー業界への影響

5.2. COVID-19の業界への影響評価

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1. 市場ダイナミクス

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバルAgPdパウダー市場(用途別)

8.1. AgPdパウダー市場規模(売上高と数量)用途別

8.1.1. 電子機器および電気接点

8.1.1.1. 市場規模(売上高と数量)予測

8.1.2. 自動車

8.1.2.1. 市場規模(売上高と数量)予測

8.1.3. 歯科合金

8.1.3.1. 市場売上高と販売量予測

8.1.4. 宝石と時計

8.1.4.1. 市場売上高と販売量予測

8.1.5. 燃料電池技術

8.1.5.1. 市場売上高と販売量予測

8.1.6. その他の産業用途

8.1.6.1. 市場売上高と販売量予測

第9章. グローバルAgPd粉末市場、形態別

9.1. AgPd粉末市場売上高と販売量、形態別

9.1.1. 粉末形態

9.1.1.1. 市場売上高と販売量予測

9.1.2. ペースト形態

9.1.2.1. 市場売上高と販売量予測

9.1.3. 顆粒形態

9.1.3.1. 市場売上高と販売量予測

9.1.4. コーティング形態

9.1.4.1. 市場売上高と出荷量予測

第10章 グローバルAgPd粉末市場、最終用途産業別

10.1. AgPd粉末市場売上高と出荷量、最終用途産業別

10.1.1. 電子産業

10.1.1.1. 市場売上高と出荷量予測

10.1.2. 自動車産業

10.1.2.1. 市場売上高と販売量予測

10.1.3. 医療・医療機器

10.1.3.1. 市場売上高と販売量予測

10.1.4. 宝石

10.1.4.1. 市場売上高と販売量予測

10.1.5. エネルギー・電力

10.1.5.1. 市場売上高と販売量予測

10.1.6. 化学加工

10.1.6.1. 市場売上高と販売量予測

第11章. グローバルAgPd粉末市場(合金組成別)

11.1. AgPd粉末市場売上高と販売量(合金組成別)

11.1.1. 高銀含有量(Ag > 75%)

11.1.1.1. 市場売上高と販売量予測

11.1.2. 銀とパラジウムのバランス合金(Ag 50%、Pd 50%)

11.1.2.1. 市場売上高と販売量予測

11.1.3. 高パラジウム含有量(Pd > 75%)

11.1.3.1. 市場売上高と販売量予測

第12章. グローバルAgPd粉末市場、販売チャネル別

12.1. AgPd粉末市場売上高と販売量、販売チャネル別

12.1.1. 直接販売

12.1.1.1. 市場売上高と販売量予測

12.1.2. 卸売業者

12.1.2.1. 市場売上高と販売量予測

12.1.3. オンライン販売

12.1.3.1. 市場売上高と販売量予測

第13章. グローバルAgPd粉末市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 市場売上高と販売量予測、用途別

13.1.2. 市場売上高と販売量予測、形態別

13.1.3. 市場売上高と販売量予測(最終ユーザー産業別)

13.1.4. 市場売上高と販売量予測(合金組成別)

13.1.5. 市場売上高と販売量予測(販売チャネル別)

13.1.6. アメリカ

13.1.6.1. 市場売上高と販売量予測(用途別)

13.1.6.2. 市場売上高と販売量予測(形態別)

13.1.6.3. 市場売上高と販売量予測(最終用途産業別)

13.1.6.4. 市場売上高と販売量予測(合金組成別)

13.1.6.5. 市場売上高と販売量予測(流通チャネル別)

13.1.7. 北米その他

13.1.7.1. 市場売上高と出荷量予測、用途別

13.1.7.2. 市場売上高と出荷量予測、形態別

13.1.7.3. 市場売上高と出荷量予測、最終用途産業別

13.1.7.4. 市場売上高と出荷量予測、合金組成別

13.1.7.5. 市場売上高と販売量予測、流通チャネル別

13.2. ヨーロッパ

13.2.1. 市場売上高と販売量予測、用途別

13.2.2. 市場売上高と販売量予測、形態別

13.2.3. 市場売上高と販売量予測、最終ユーザー産業別

13.2.4. 市場売上高と販売量予測(合金組成別)

13.2.5. 市場売上高と販売量予測(流通チャネル別)

13.2.6. イギリス

13.2.6.1. 市場売上高と販売量予測(用途別)

13.2.6.2. 市場売上高と販売量予測(形態別)

13.2.6.3. 市場売上高と販売量予測(最終用途産業別)

13.2.7. 市場売上高と販売量予測(合金組成別)

13.2.8. 市場売上高と販売量予測(販売チャネル別)

13.2.9. ドイツ

13.2.9.1. 市場売上高と販売量予測(用途別)

13.2.9.2. 市場売上高と販売量予測(形態別)

13.2.9.3. 市場売上高と販売量予測(最終用途産業別)

13.2.10. 市場売上高と販売量予測(合金組成別)

13.2.11. 市場売上高と販売量予測(流通チャネル別)

13.2.12. フランス

13.2.12.1. 市場売上高と販売量予測(用途別)

13.2.12.2. 市場売上高と販売量予測(形態別)

13.2.12.3. 市場売上高と販売量予測(最終ユーザー産業別)

13.2.12.4. 市場売上高と販売量予測(合金組成別)

13.2.13. 市場売上高と販売量予測、流通チャネル別

13.2.14. その他のヨーロッパ

13.2.14.1. 市場売上高と販売量予測、用途別

13.2.14.2. 市場売上高と販売量予測、形態別

13.2.14.3. 市場売上高と販売量予測(最終用途産業別)

13.2.14.4. 市場売上高と販売量予測(合金組成別)

13.2.15. 市場売上高と販売量予測(流通チャネル別)

13.3. アジア太平洋(APAC)

13.3.1. 市場売上高と出荷量予測(用途別)

13.3.2. 市場売上高と出荷量予測(形態別)

13.3.3. 市場売上高と出荷量予測(最終ユーザー産業別)

13.3.4. 市場売上高と出荷量予測(合金組成別)

13.3.5. 市場売上高と販売量予測、流通チャネル別

13.3.6. インド

13.3.6.1. 市場売上高と販売量予測、用途別

13.3.6.2. 市場売上高と販売量予測、形態別

13.3.6.3. 市場売上高と販売量予測、最終ユーザー産業別

13.3.6.4. 市場売上高と販売量予測、合金組成別

13.3.7.市場売上高と販売量予測、流通チャネル別

13.3.8. 中国

13.3.8.1. 市場売上高と販売量予測、用途別

13.3.8.2. 市場売上高と販売量予測、形態別

13.3.8.3. 市場売上高と販売量予測、最終ユーザー産業別

13.3.8.4. 市場売上高と販売量予測、合金組成別

13.3.9. 市場売上高と販売量予測、流通チャネル別

13.3.10. 日本

13.3.10.1. 市場売上高と販売量予測、用途別

13.3.10.2. 市場売上高と販売量予測(形態別)

13.3.10.3. 市場売上高と販売量予測(最終用途産業別)

13.3.10.4. 市場売上高と販売量予測(合金組成別)

13.3.10.5. 市場売上高と販売量予測(流通チャネル別)

13.3.11. アジア太平洋地域(APAC)その他

13.3.11.1. 市場規模(売上高)と販売量予測、用途別

13.3.11.2. 市場規模(売上高)と販売量予測、形態別

13.3.11.3. 市場規模(売上高)と販売量予測、最終用途産業別

13.3.11.4. 市場規模(売上高)と販売量予測、合金組成別

13.3.11.5. 市場売上高と販売量予測、流通チャネル別

13.4. MEA

13.4.1. 市場売上高と販売量予測、用途別

13.4.2. 市場売上高と販売量予測、形態別

13.4.3. 市場売上高と販売量予測、最終ユーザー産業別

13.4.4. 市場売上高と販売量予測、合金組成別

13.4.5. 市場売上高と販売量予測、流通チャネル別

13.4.6. GCC

13.4.6.1. 市場売上高と販売量予測、用途別

13.4.6.2. 市場売上高と販売量予測、形態別

13.4.6.3. 市場売上高と販売量予測(最終用途産業別)

13.4.6.4. 市場売上高と販売量予測(合金組成別)

13.4.7. 市場売上高と販売量予測(流通チャネル別)

13.4.8. 北アフリカ

13.4.8.1. 市場売上高と販売量予測(用途別)

13.4.8.2. 市場売上高と販売量予測(形態別)

13.4.8.3. 市場売上高と販売量予測(最終用途産業別)

13.4.8.4. 市場売上高と販売量予測(合金組成別)

13.4.9. 市場売上高と販売量予測(流通チャネル別)

13.4.10. 南アフリカ

13.4.10.1. 市場売上高と販売量予測(用途別)

13.4.10.2. 市場売上高と販売量予測(形態別)

13.4.10.3. 市場売上高と販売量予測(最終ユーザー産業別)

13.4.10.4. 市場売上高と販売量予測(合金組成別)

13.4.10.5. 市場売上高と販売量予測(流通チャネル別)

13.4.11. その他のMEA

13.4.11.1. 市場売上高と販売量予測(用途別)

13.4.11.2. 市場売上高と販売量予測(形態別)

13.4.11.3. 市場売上高と販売量予測(最終ユーザー産業別)

13.4.11.4. 市場売上高と販売量予測(合金組成別)

13.4.11.5. 市場売上高と販売量予測(流通チャネル別)

13.5. ラテンアメリカ

13.5.1. 市場売上高と販売量予測(用途別)

13.5.2. 市場売上高と販売量予測(形態別)

13.5.3. 市場売上高と出荷量予測、最終用途産業別

13.5.4. 市場売上高と出荷量予測、合金組成別

13.5.5. 市場売上高と出荷量予測、流通チャネル別

13.5.6. ブラジル

13.5.6.1. 市場売上高と出荷量予測、用途別

13.5.6.2. 市場売上高と出荷量予測、形態別

13.5.6.3. 市場売上高と販売量予測(最終用途産業別)

13.5.6.4. 市場売上高と販売量予測(合金組成別)

13.5.7. 市場売上高と販売量予測(販売チャネル別)

13.5.8. ラテンアメリカ(その他)

13.5.8.1. 市場売上高と販売量予測(用途別)

13.5.8.2. 市場売上高と販売量予測(形態別)

13.5.8.3. 市場売上高と販売量予測(最終ユーザー産業別)

13.5.8.4. 市場売上高と販売量予測(合金組成別)

13.5.8.5. 市場売上高と販売量予測、流通チャネル別

第14章 企業プロファイル

14.1. Umicore

14.1.1. 企業概要

14.1.2. 製品ラインナップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Johnson Matthey

14.2.1. 企業概要

14.2.2. 製品ラインナップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. フェロ・コーポレーション

14.3.1. 会社概要

14.3.2. 製品ラインナップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. 第一金属化学工業株式会社

14.4.1. 会社概要

14.4.2. 製品ラインナップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. BASF

14.5.1. 会社概要

14.5.2. 製品ラインナップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. パラスディウム・メタルズ株式会社

14.6.1. 会社概要

14.6.2. 製品ラインナップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ザ・マテリアルズ・カンパニー

14.7.1. 会社概要

14.7.2. 製品ラインナップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. エボニック・インダストリーズAG

14.8.1. 会社概要

14.8.2. 製品ラインナップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. アドバンスト・テクノロジー・アンド・マテリアルズ株式会社

14.9.1. 会社概要

14.9.2. 製品ラインナップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. メタルール・テクノロジーズ

14.10.1. 会社概要

14.10.2. 製品ラインナップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 主要な調査

15.2. secondary research

15.3. 仮定

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖