❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

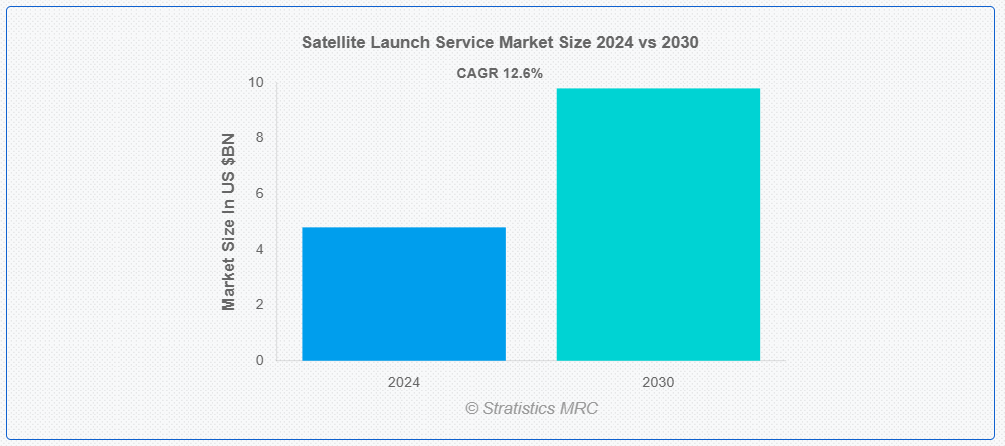

ストラテジックス・MRCの調査によると、2024年のグローバル衛星打ち上げサービス市場は$4.8億ドルと推計され、2030年までに$9.8億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は12.6%と推計されています。衛星打ち上げサービスは、衛星を軌道に投入するための包括的な一連の活動を指します。これにはミッション計画、車両組み立て、打ち上げ作業、打ち上げ後の追跡が含まれます。サービスプロバイダーは、ペイロードの統合から規制遵守の確保、ミッションの成功まで、すべてのプロセスを管理します。これらのサービスは、宇宙ベースのアプリケーションやサービスの能力拡大を目指す民間企業と政府機関の両方にとって不可欠です。

市場動向:

要因:

小型衛星の展開拡大

市場は、小型衛星の展開拡大により需要が急増しています。小型衛星は、コスト効率の良さや汎用性から、地球観測や科学研究など多様な用途に対応可能です。この傾向は、専用ライドシェアサービスや小型ロケットの開発など、打ち上げ技術におけるイノベーションを促進しています。企業は、この傾向を活かし、商業機関や政府機関からの世界的な需要に対応するため、頻繁で柔軟な打ち上げ機会を提供しています。

制約:

専用打ち上げインフラの不足

衛星を安全かつ効率的に軌道に投入できる打ち上げ施設の構築と維持には、多額の投資と専門的な技術が不可欠です。多くの国や民間企業は、規制の複雑さ、建設・維持コストの高さ、厳格な安全基準といった課題に直面しています。これらの要因は、衛星打ち上げサービスの拡張性と効率性を制約し、新規参入者の障壁となっています。

機会

商業宇宙分野の成長

民間企業が宇宙へのアクセスに革命をもたらし、商業宇宙分野は市場で急成長しています。イノベーターたちは、コストを削減し、打ち上げ頻度を高め、小型衛星からメガコンステレーションまで、さまざまなペイロードに対応しています。この成長は、通信、地球観測、科学研究における衛星の需要の増加、再利用可能なロケットの進歩、および衛星の展開に関する世界的な競争環境を促進する政府間の提携によって推進されています。

脅威:

高い打ち上げコスト

高い打ち上げコストは市場における重大な課題であり、小規模な衛星事業者やスタートアップの参入を制限しています。これらのコストは、信頼性の高い打ち上げに必要な複雑なエンジニアリングと安全基準、ロケット燃料、インフラ維持、規制遵守の費用から生じています。これらのコストは、衛星展開をコストの高い事業とする多様な要素を含んでいます。打ち上げ事業者は、技術、テスト、安全対策に多額の投資を余儀なくされ、さらに費用を押し上げています。

COVID-19の影響:

COVID-19パンデミックは市場に重大な影響を与え、サプライチェーンの混乱、衛星展開の遅延、運営能力の低下を引き起こしました。移動制限とロックダウンは、人材の確保と物流を妨げ、サービスプロバイダーの打ち上げスケジュールと収益の流れに影響を与えました。初期の困難にもかかわらず、衛星通信とリモートセンシングアプリケーションの需要増加により、市場は回復と新たな運営規範への適応を示しています。

通信衛星セグメントは予測期間中に最大規模となる見込み

通信衛星セグメントは、通信の拡大とグローバルな信頼性が高く高速なデータ伝送の需要により、予測期間中に最大規模となる見込みです。これらの衛星は、通信、放送、インターネットサービス、安全な軍事通信を可能にします。サイズと機能は、静止軌道から低軌道コンステレーションまで多岐にわたります。通信衛星の打ち上げサービスは、特定の軌道への精密な展開を伴い、最適なカバー範囲と運用効率を確保します。

テレビ放送セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

テレビ放送セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。このセグメントは、衛星を活用して多様な地理的地域へのテレビチャンネルの送信を可能にしています。この分野では、通信衛星を軌道に展開するための信頼性の高い衛星打ち上げサービスが求められ、放送の連続性を確保しています。この市場における企業は、世界中のテレビ放送事業者の厳しい要件を満たすため、精度と信頼性に焦点を当てており、グローバルなメディア配信ネットワークの拡大と強化を支援しています。

最大のシェアを占める地域:

北米は、政府および商業用衛星の展開を牽引力として、予測期間において最大の市場シェアを維持すると予測されています。この市場は、コスト効率と信頼性を高める再利用型ロケットなどの技術進歩の恩恵を受けています。規制面の支援と強力な航空宇宙インフラも、市場の成長をさらに後押ししています。民間企業のイノベーターと政府機関との協力関係も、市場の動向を形作っています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、予測期間中に最も高いCAGRを記録すると予測されています。衛星通信、ナビゲーション、地球観測の需要拡大が商業衛星の打ち上げを促進し、サービスプロバイダーに機会をもたらしています。衛星は国家安全保障と災害管理において重要な役割を果たし、地域的な安定性と回復力に影響を与えています。地域全体での宇宙インフラと衛星ベースのアプリケーションへの投資拡大により、市場は今後数年間で継続的な拡大が見込まれています。

市場の主要企業

衛星打ち上げサービス市場の主要企業には、SpaceX、United Launch Alliance (ULA)、Northrop Grumman Space Systems、三菱重工業、インド宇宙研究機関 (ISRO)、Boeing Space and Launch、Lockheed Martin Space、Vector Launch Inc.、Sierra Nevada Corporation、Relativity Space、Orbital ATK、 Antrix Corporation Limited、International Launch Services (ILS)、DigitalGlobe、Planet Labs、Spire Global、Land Space、OneWeb などです。

主な動向

2023年7月、中国の民間企業であるLand Spaceは、世界初のメタン液体酸素ロケットを開発、打ち上げに成功しました。Suzaku-2ロケットは、中国北西部の酒泉衛星発射センターから午前9時に打ち上げられ、飛行を完了しました。

2023年3月、ワンウェブは、インドのスリハリコタにあるサティシュ・ドワン宇宙センター(SDSC-SHAR)からニュースペース・インディア・リミテッド(NSIL)が打ち上げた36基の衛星の展開と通信確立に成功したと発表しました。打ち上げは2023年3月26日(日曜日)午前9時(現地時間)に実施されました。

対応する軌道タイプ:

• ジオステーション軌道(GEO)

• 中軌道(MEO)

• 低軌道(LEO)

• 太陽同期軌道(SSO)

• その他の軌道タイプ

対応する打ち上げロケットタイプ:

• 使い捨て打ち上げロケット(ELV)

• 再利用可能打ち上げロケット(RLV)

• 超大型ロケット

搭載物種類:

• 通信衛星

• 地球観測衛星

• ナビゲーション衛星

• 科学衛星

• 軍事・監視衛星

サービス種類:

• 搭載物輸送サービス

• ライドシェアサービス

• 地上支援サービス

• 打ち上げ後サービス

応用分野:

• ブロードバンドインターネット

• テレビ放送

• 農業評価

• 軍事偵察

• 宇宙探査

• その他の応用

対象エンドユーザー:

• 防衛・セキュリティ

• 商業

• 研究機関

• 政府

• 通信

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル衛星打ち上げサービス市場(軌道タイプ別)

5.1 概要

5.2 ジオステーション軌道(GEO)

5.3 中軌道(MEO)

5.4 低軌道(LEO)

5.5 太陽同期軌道(SSO)

5.6 その他の軌道タイプ

6 グローバル衛星打ち上げサービス市場、打ち上げ車両タイプ別

6.1 概要

6.2 使い捨て打ち上げロケット(ELV)

6.3 再利用可能打ち上げロケット(RLV)

6.4 超大型打ち上げロケット

7 グローバル衛星打ち上げサービス市場、ペイロードタイプ別

7.1 概要

7.2 通信衛星

7.3 地球観測衛星

7.4 ナビゲーション衛星

7.5 科学衛星

7.6 軍事・監視衛星

8 グローバル衛星打ち上げサービス市場、サービス種類別

8.1 概要

8.2 ペイロード配送サービス

8.3 ライドシェアサービス

8.4 地上支援サービス

8.5 打ち上げ後サービス

9 グローバル衛星打ち上げサービス市場、用途別

9.1 概要

9.2 ブロードバンドインターネット

9.3 テレビ放送

9.4 農業評価

9.5 軍事偵察

9.6 宇宙探査

9.7 その他の用途

10 グローバル衛星打ち上げサービス市場、エンドユーザー別

10.1 概要

10.2 防衛・セキュリティ

10.3 商業

10.4 研究機関

10.5 政府

10.6 通信

10.7 その他のエンドユーザー

11 グローバル衛星打ち上げサービス市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 SpaceX

13.2 United Launch Alliance (ULA)

13.3 Northrop Grumman Space Systems

13.4 Mitsubishi Heavy Industries

13.5 Indian Space Research Organisation (ISRO)

13.6 Boeing Space and Launch

13.7 Lockheed Martin Space

13.8 Vector Launch Inc.

13.9 Sierra Nevada Corporation

13.10 Relativity Space

13.11 Orbital ATK

13.12 Antrix Corporation Limited

13.13 International Launch Services (ILS)

13.14 DigitalGlobe

13.15 Planet Labs

13.16 Spire Global

13.17 Land Space

13.18 OneWeb

表一覧

1 地域別グローバル衛星打ち上げサービス市場の見通し(2022年~2030年)(百万ドル

2 軌道タイプ別グローバル衛星打ち上げサービス市場の見通し(2022年~2030年)(百万ドル

3 グローバル衛星打ち上げサービス市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

4 グローバル衛星打ち上げサービス市場動向(中軌道(MEO)別)(2022-2030年)($MN)

5 グローバル衛星打ち上げサービス市場動向:低軌道(LEO)別(2022-2030年)($MN)

6 グローバル衛星打ち上げサービス市場動向:太陽同期軌道(SSO)別(2022-2030年)($MN)

7 グローバル衛星打ち上げサービス市場動向、軌道タイプ別(2022-2030年)($MN)

8 グローバル衛星打ち上げサービス市場動向、打ち上げロケットタイプ別(2022-2030年)($MN)

9 グローバル衛星打ち上げサービス市場動向、使い捨て打ち上げロケット(ELV)別(2022-2030年) ($MN)

10 グローバル衛星打ち上げサービス市場動向:再利用可能打ち上げロケット(RLV)別(2022-2030年) ($MN)

11 グローバル衛星打ち上げサービス市場動向:超大型打ち上げロケット別(2022-2030年) ($MN)

12 グローバル衛星打ち上げサービス市場動向:ペイロードタイプ別(2022-2030年) ($MN)

13 グローバル衛星打ち上げサービス市場動向:通信衛星別(2022-2030年) ($MN)

14 グローバル衛星打ち上げサービス市場動向:地球観測衛星別(2022-2030年) ($MN)

15 グローバル衛星打ち上げサービス市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

16 グローバル衛星打ち上げサービス市場動向(科学衛星別)(2022-2030年)($MN)

17 グローバル衛星打ち上げサービス市場動向(軍事・監視衛星別)(2022-2030年) ($MN)

18 グローバル衛星打ち上げサービス市場動向(サービスタイプ別)(2022-2030年)($MN)

19 グローバル衛星打ち上げサービス市場動向(ペイロード配送サービス別)(2022-2030年)($MN)

20 グローバル衛星打ち上げサービス市場動向(ライドシェアサービス別)(2022-2030年)($MN)

21 グローバル衛星打ち上げサービス市場動向(地上支援サービス別)(2022-2030年)($MN)

22 グローバル衛星打ち上げサービス市場動向、ポスト打ち上げサービス別(2022-2030年)($MN)

23 グローバル衛星打ち上げサービス市場動向、用途別(2022-2030年)($MN)

24 グローバル衛星打ち上げサービス市場動向、ブロードバンドインターネット別(2022-2030年)($MN)

25 グローバル衛星打ち上げサービス市場動向(テレビ放送別)(2022-2030年)($MN)

26 グローバル衛星打ち上げサービス市場動向(農業評価別)(2022-2030年)($MN)

27 グローバル衛星打ち上げサービス市場動向(軍事偵察別)(2022-2030年)($MN)

28 グローバル衛星打ち上げサービス市場動向(宇宙探査分野別)(2022-2030年)($MN)

29 グローバル衛星打ち上げサービス市場動向(その他の用途別)(2022-2030年)($MN)

30 グローバル衛星打ち上げサービス市場動向(エンドユーザー別)(2022-2030年)($MN)

31 グローバル衛星打ち上げサービス市場動向、防衛・セキュリティ分野別(2022-2030年)($MN)

32 グローバル衛星打ち上げサービス市場動向、商業分野別(2022-2030年)($MN)

33 グローバル衛星打ち上げサービス市場動向、研究機関別(2022-2030年)($MN)

34 グローバル衛星打ち上げサービス市場動向、政府別(2022-2030年)($MN)

35 グローバル衛星打ち上げサービス市場動向、通信別(2022-2030年)($MN)

36 グローバル衛星打ち上げサービス市場動向、その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖