❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

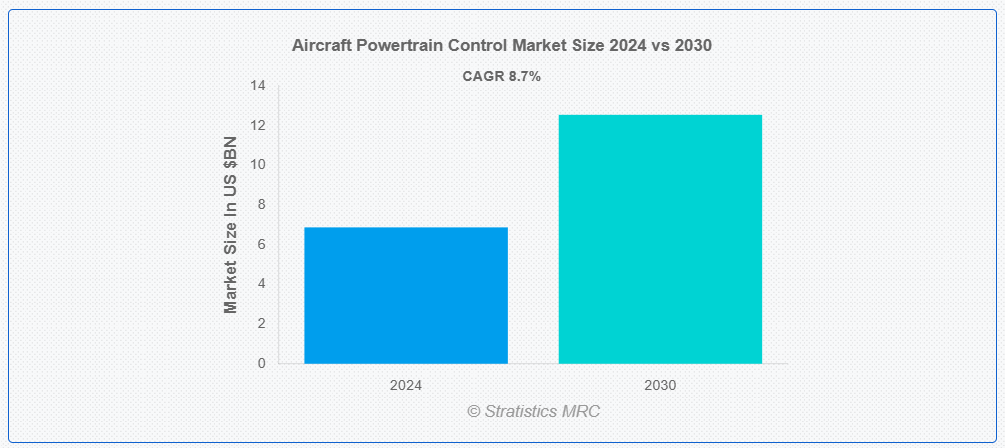

ストラテジックス・MRCの報告によると、2024年のグローバル航空機パワートレイン制御市場は$6.87億ドルと推計され、2030年までに$12.54億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は8.7%で成長すると見込まれています。航空機パワートレイン制御とは、航空機の推進システムの性能を管理・調整するためのシステムおよびプロセスを指します。この制御は、さまざまな飛行条件下でエンジンの性能、燃料効率、安全性を最適化します。これには、エンジンパラメーターの監視、出力設定の調整、航空電子機器や飛行制御システムなどの他の航空機システムとの協調が含まれます。

旅行サイトTravelPulseによると、2023年現在、約27,400機の商業用航空機が運航中です。

市場動向:

要因:

燃料効率の向上に対する需要の増加

航空会社と製造メーカーは、運営コストの削減と環境への影響を最小限に抑えるため、燃料消費量の削減を最優先事項としています。先進型のパワートレイン制御システムは、正確なモニタリングと調整によりエンジン性能を最適化し、燃料の利用効率を向上させます。規制の強化や消費者の持続可能な慣行への嗜好の高まりに伴い、これらの技術の採用はますます重要になっています。その結果、低燃費パワートレインソリューションの研究開発への投資が市場成長を刺激し、航空業界の進化する需要に応える競争と進歩が促進されています。

抑制要因

統合の課題

航空機のパワートレイン制御における統合の課題としては、多様なシステムの同期の複雑さ、既存の航空電子機器との互換性の確保、厳しい安全基準や規制基準への対応などが挙げられます。さらに、パワートレインシステムには高い信頼性と精度が求められ、そのことがイノベーションと柔軟性を制限し、先進技術の採用を遅らせ、市場全体の競争力を低下させています。

機会

航空業界の成長

航空業界の成長に伴い、より効率的で信頼性が高く、先進的なパワートレインシステムの需要が高まっています。航空旅行の拡大に伴い、航空会社やメーカーは、燃料効率の向上、排出ガスの削減、性能の向上を目指しています。これにより、革新的なパワートレイン技術や制御への投資が促進されています。さらに、新しい航空機モデルの登場や生産台数の増加に伴い、パワートレインシステムの更新が必要となり、市場の成長が促進されています。航空機の環境対応推進も、先進的なパワートレインソリューションの需要を後押しし、市場をさらに押し上げています。

脅威:

開発コストの高さ

航空機パワートレイン制御の開発コストが高いのは、先進的な技術、厳格な試験、および厳しい安全基準が必要であるためです。これらの費用には、多大な時間と専門的な知識を必要とする研究、設計、プロトタイプ作成、および認証プロセスが含まれます。コストの高さは、新規参入者の参入を制限し、利益率を低下させ、最終ユーザーへの価格上昇につながる可能性があります。その結果、投資能力のある企業が少なくなり、業界のイノベーションが鈍化し、新技術の採用が遅れるため、市場の成長が妨げられます。

Covid-19の影響

Covid-19は、サプライチェーンの混乱、生産停止、航空需要の減少により、航空機パワートレイン制御市場に重大な影響を与えました。航空会社は注文の延期やキャンセルを実施し、製造メーカーの売上高が減少しました。人員削減と研究開発投資の制限は、市場成長をさらに鈍化させました。回復は緩やかで、パンデミック前の運営水準の回復や新たな健康・安全規制への適応に関する課題が継続しています。

予測期間中は、センサー技術セグメントが最大規模となる見通しです。

センサー技術セグメントは、収益性の高い成長が見込まれています。航空機のパワートレイン制御におけるセンサー技術は、エンジンの性能、燃料効率、安全性を監視および最適化するために不可欠です。これらのセンサーは、温度、圧力、回転速度などのパラメータを測定し、制御システムにリアルタイムのデータを提供します。センサーの精度と信頼性の向上により、予知保全が強化され、運用コストが削減されます。IoT と AI の統合により、診断機能がさらに向上し、効率的で安全な航空機の運航が確保されます。

予測期間において、燃料管理セグメントは最高の CAGR を記録すると予想されます

燃料管理セグメントは、その効率性と運用コストの削減により、予測期間において最高の CAGR 成長率を達成すると予想されます。このセグメントでは、燃料の流れを監視および調整し、エンジン間の消費量のバランスを確保し、燃料経済性を最大化します。先進型システムはリアルタイムのデータを提供し、出力設定の正確な調整を可能にします。効果的な燃料管理は、航空機の性能向上、エンジンの寿命延長、排出ガスの削減と燃料資源の節約により、環境持続可能性に貢献します。

最大のシェアを有する地域:

アジア太平洋地域の航空機パワートレイン制御市場は、航空需要の増加、航空インフラへの投資拡大、商業用および軍事用機材の拡大により、著しい成長を遂げています。中国、インド、日本などの国々は、強い経済成長と国内航空宇宙産業への政府支援を背景に、この分野をリードしています。同地域は戦略的な重要性と航空活動の高まりから、堅調な成長が見込まれています。

最も高いCAGRを有する地域:

北米の航空機パワートレイン制御市場は、大手航空宇宙メーカーの存在と技術の進歩により、堅調な成長を続けています。この地域は、強力な研究開発投資と熟練した労働力というメリットがあります。民間および軍用航空機の需要の高まりと、厳しい規制基準が市場成長を後押ししています。主要企業は、より効率的で環境に優しいパワートレインシステムの開発に注力しています。全体として、北米市場は、世界の航空宇宙のトレンドとイノベーションを形作る上で、引き続き重要な役割を果たしています。

市場の主要企業

航空機パワートレイン制御市場における主要企業には、Honeywell International Inc.、Raytheon Technologies、Safran Electronics & Defense、Woodward Inc.、Collins Aerospace、General Electric、Moog Inc.、Parker Hannifin Corporation、Eaton Corporation、Liebherr Group、UTC Aerospace Systems、Rolls-Royce、Siemens AG、Curtiss-Wright Corporation、BAE Systems、magniX、ZeroAvia などがあります。

主な動向

2024年6月、magniX は航空用途向けの Samson バッテリーシリーズを発売しました。Samson バッテリーは、バッテリー式およびハイブリッド式の電気航空機での使用に適しており、統合が容易なように設計されています。また、ヘリコプターや eVTOL の動力源として、また航空宇宙分野以外の用途、例えば船舶の動力源としても適しています。

2024年4月、ZeroAviaは、水素電気エンジン向けに設計された主要コンポーネントの一部を他のクリーン航空技術企業に供給すると発表しました。この措置により、ZeroAviaは年間数十億ドル規模の水素電気パワートレイン市場を拡大し、研究開発への投資と垂直統合戦略を強化するとともに、航空機による環境への影響を軽減する取り組みをさらに推進します。

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• ビジネスジェット

• ヘリコプター

• その他の航空機タイプ

対象コンポーネント:

• エンジン制御ユニット(ECU)

• パワーディストリビューションユニット(PDU)

• センサー技術

• ソフトウェア

• アクチュエーションシステム

• その他のコンポーネント

対象技術:

• フライ・バイ・ワイヤシステム

• デジタルエンジン制御

• ハイブリッド電気推進システム

• その他の技術

対象アプリケーション:

• エンジン制御

• 燃料管理

• 推力管理

• その他のアプリケーション

対象販売チャネル:

• オリジナル機器メーカー(OEM)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機パワートレイン制御市場、航空機タイプ別

5.1 概要

5.2 商業用航空機

5.3 軍事用航空機

5.4 ビジネスジェット

5.5 ヘリコプター

5.6 その他の航空機タイプ

6 グローバル航空機パワートレイン制御市場、コンポーネント別

6.1 概要

6.2 エンジン制御ユニット(ECU)

6.3 パワーディストリビューションユニット(PDU)

6.4 センサー技術

6.5 ソフトウェア

6.6 アクチュエーションシステム

6.7 その他のコンポーネント

7 グローバル航空機パワートレイン制御市場、技術別

7.1 概要

7.2 フライ・バイ・ワイヤシステム

7.3 デジタルエンジン制御

7.4 ハイブリッド電気推進システム

7.5 その他の技術

8 グローバル航空機パワートレイン制御市場、用途別

8.1 概要

8.2 エンジン制御

8.3 燃料管理

8.4 推力管理

8.5 その他の応用分野

9 グローバル航空機パワートレイン制御市場、流通チャネル別

9.1 概要

9.2 オリジナル機器メーカー(OEM)

9.3 アフターマーケット

10 グローバル航空機パワートレイン制御市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な開発動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 Honeywell International Inc.

12.2 Raytheon Technologies

12.3 Safran Electronics & Defense

12.4 Woodward Inc.

12.5 Collins Aerospace

12.6 General Electric

12.7 Moog Inc.

12.8 Parker Hannifin Corporation

12.9 Eaton Corporation

12.10 Liebherr Group

12.11 UTC Aerospace Systems

12.12 Rolls-Royce

12.13 Siemens AG

12.14 Curtiss-Wright Corporation

12.15 BAE Systems

12.16 magniX

12.17 ZeroAvia

12.17 ゼロアビア

表の一覧

1 グローバル航空機パワートレイン制御市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機パワートレイン制御市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空機パワートレイン制御市場動向(商用航空機別)(2022-2030年)($MN)

4 グローバル航空機パワートレイン制御市場動向(軍事用航空機別)(2022-2030年)($MN)

5 グローバル航空機パワートレイン制御市場動向、ビジネスジェット別(2022-2030年)($MN)

6 グローバル航空機動力伝達制御市場動向、ヘリコプター別(2022-2030年)($MN)

7 グローバル航空機動力伝達制御市場動向、その他の航空機種類別(2022-2030年)($MN)

8 グローバル航空機パワートレイン制御市場動向(コンポーネント別)(2022-2030年)($MN)

9 グローバル航空機パワートレイン制御市場動向(エンジン制御ユニット(ECU)別)(2022-2030年)($MN)

10 グローバル航空機パワートレイン制御市場動向、パワーディストリビューションユニット(PDU)別(2022-2030年)($MN)

11 グローバル航空機パワートレイン制御市場動向、センサー技術別(2022-2030年)($MN)

12 グローバル航空機パワートレイン制御市場動向、ソフトウェア別(2022-2030年)($MN)

13 グローバル航空機パワートレイン制御市場動向、アクチュエーションシステム別(2022-2030年)($MN)

14 グローバル航空機パワートレイン制御市場動向(その他のコンポーネント別)(2022-2030年)($MN)

15 グローバル航空機パワートレイン制御市場動向(技術別)(2022-2030年)($MN)

16 グローバル航空機パワートレイン制御市場動向:フライ・バイ・ワイヤシステム別(2022-2030年)($MN)

17 グローバル航空機パワートレイン制御市場動向:デジタルエンジン制御別(2022-2030年)($MN)

18 グローバル航空機パワートレイン制御市場動向(ハイブリッド電気推進システム別)(2022-2030年)($MN)

19 グローバル航空機パワートレイン制御市場動向(その他の技術別)(2022-2030年)($MN)

20 グローバル航空機パワートレイン制御市場動向(用途別)(2022-2030年)($MN)

21 グローバル航空機パワートレイン制御市場動向(エンジン制御別)(2022-2030年)($MN)

22 グローバル航空機パワートレイン制御市場動向(燃料管理別)(2022-2030年)($MN)

23 グローバル航空機パワートレイン制御市場動向(推力管理別)(2022-2030年)($MN)

24 グローバル航空機パワートレイン制御市場動向(その他の用途別)(2022-2030年)($MN)

25 グローバル航空機パワートレイン制御市場動向(販売チャネル別)(2022-2030年)($MN)

26 グローバル航空機パワートレイン制御市場動向:オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

27 グローバル航空機パワートレイン制御市場動向:アフターマーケット別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖