❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

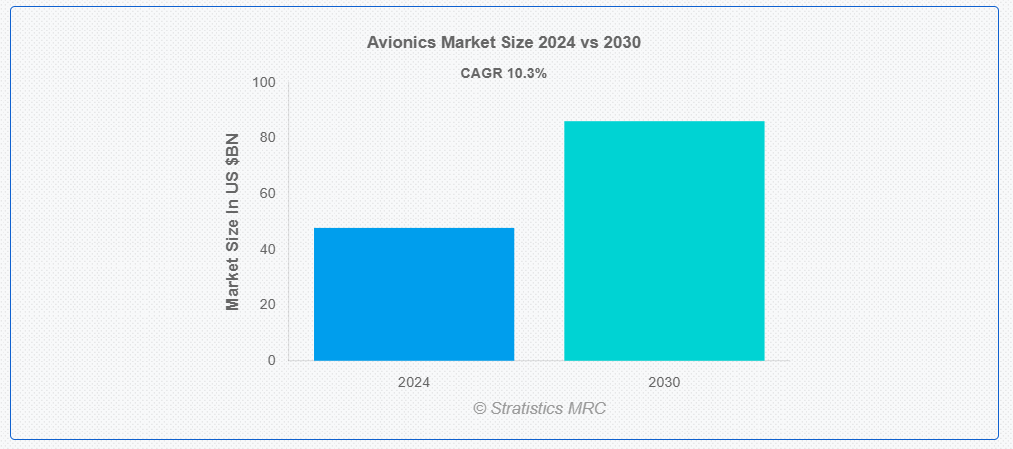

ストラテジックスMRCの報告によると、2024年のグローバル航空電子機器市場は$47.8億ドルと推計され、2030年までに$86.2億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は10.3%で成長すると見込まれています。航空電子機器は、航空機、衛星、宇宙船に搭載される電子システムで、通信、航法、表示、管理システムなどを含みます。航空電子機器市場は、技術の進歩、航空機の生産増加、および安全性と効率の向上に対する需要の高まりを背景に、堅調な成長を続けています。

国際航空運送協会(IATA)のデータによると、航空セクターは世界の GDP の 3.5%(2.7 兆米ドル)を占め、世界中で 6,500 万人の雇用を創出しています。

市場動向:

要因:

航空機生産の増加

航空旅客数の増加と老朽化した機体の置き換えニーズにより、新しい航空機の需要が高まっており、航空電子機器市場を牽引しています。航空機メーカーは、この需要に対応するために生産を増強しており、それにより先進型航空電子機器システムの需要も直接増加しています。現代の航空機には、高度な飛行管理、航法、通信システムが必要であり、これが航空電子機器市場の拡大を後押ししています。この傾向は、航空旅行が急速に拡大し、航空電子機器に対する持続的な需要が生まれている新興市場で特に顕著です。

制約:

複雑さとメンテナンス

現代の航空機には高度に統合された高度な航空電子機器が搭載されており、設置、メンテナンス、修理には専門的なスキルが必要です。この複雑さは、航空会社やオペレーターにとって人材育成や設備メンテナンスのコスト増加につながる可能性があります。さらに、これらのシステムの複雑さは、メンテナンスやアップグレードによるダウンタイムの増加を招き、運用効率に悪影響を及ぼす可能性があります。定期的なソフトウェア更新の必要性や、異なるシステム間の互換性問題も、複雑さとメンテナンスの課題をさらに増大させています。

機会

新しい航空機モデルの開発

メーカーは、次世代航空機の設計に、性能、効率、安全性を高める最先端の航空電子技術を採用しています。この傾向は航空電子機器の革新を推進し、飛行管理の強化、航法能力の向上、より効率的な通信ツールなどの先進型システムの需要を生み出しています。また、航空機の電動化や自動運転機能の統合への移行は、航空電子機器サプライヤーにとって、革新的なソリューションを開発し、市場シェアを拡大する新たな機会をもたらしています。

脅威:

サイバーセキュリティリスク

航空電子機器システムのデジタル化と接続性の向上は、航空機をサイバーセキュリティ脅威にさらしています。航空電子機器がより統合され、ソフトウェアに依存するようになるにつれ、重要な飛行システムを標的としたサイバー攻撃のリスクが高まっています。この脅威は、飛行安全、乗客データ、航空会社運営に悪影響を及ぼし、航空電子機器セクターの市場成長とイノベーションに打撃を与える可能性があります。

Covid-19の影響:

Covid-19パンデミックは航空電子機器市場に深刻な打撃を与え、航空需要の急激な減少と航空機生産の混乱を引き起こしました。航空会社は機材拡張計画を延期し、新規航空機および航空電子機器システムの注文が減少しました。業界は大幅な売上減、人員削減、サプライチェーンの混乱に直面しました。しかし、この危機は航空機システムのデジタル化と近代化の流れを加速させ、長期的に航空電子機器市場に利益をもたらす可能性があります。

予測期間中、フライトマネジメントシステムセグメントが最大規模となる見込みです

フライトマネジメントシステムセグメントの優位性は、航空交通管理の複雑化と燃料効率の良い飛行経路の必要性によって支えられています。これらのシステムは、ナビゲーション、性能、飛行計画機能を統合し、現代の航空機運航に不可欠です。飛行管理システム技術は、4D 軌道ベースの運用や強化された気象回避機能などの機能を組み込み、進化を続けています。航空会社が運航効率と規制順守に重点を置く中、先進型の飛行管理システムソリューションの需要は拡大し、このセグメントは航空電子機器市場における主導的な地位を維持すると予想されます。

予測期間中は、レトロフィットセグメントが最高の CAGR を記録すると予想されます

レトロフィットセグメントは、予測期間において最高の CAGR を記録すると予測されています。この高い成長率は、既存の航空機を最新の航空電子機器にアップグレードする必要性が高まっていることに起因しています。航空会社は、運航効率の向上と新たな規制要件への対応を図りながら、自社機材の寿命を延長しようとしているため、レトロフィットは魅力的な選択肢となっています。このセグメントは、ナビゲーション、通信、安全システムに最新の技術を取り入れるために航空電子機器のアップグレードが必要な、世界中に存在する膨大な数の既存航空機から恩恵を受けています。古い航空機を先進型の航空電子機器ソリューションで近代化する傾向が、レトロフィットセグメントの急速な成長を推進しています。

最大のシェアを占める地域:

北米が航空電子機器市場で優位性を保っているのは、大手航空機メーカーの存在、既存の航空機群の規模、防衛支出の多さなどの要因によるものです。この地域には、大手航空電子機器サプライヤーが拠点を置き、航空宇宙分野のイノベーションを支える強力なエコシステムが構築されています。民間および軍事分野における先進型航空電子機器の需要と、厳格な安全規制が、市場の成長に貢献しています。さらに、同地域は新技術の導入が早く、航空交通管理システムの近代化が継続的に進められているため、そのリーダーシップがさらに強化されています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域の航空電子機器市場の高い成長率は、航空旅行需要の急速な拡大、防衛予算の増加、新規低コストキャリアの台頭が要因となっています。中国やインドなどの国々は、航空インフラへの大規模な投資と航空宇宙産業の拡大を進めています。この地域では、中産階級の拡大と可処分所得の増加が航空需要を牽引しており、航空機数の拡大と先進型航空電子システムの需要につながっています。さらに、いくつかの国における軍用機の近代化も、この地域の航空電子機器市場の急速な成長に貢献しています。

市場の主要企業

航空電子機器市場の主要企業には、Astronautics Corporation of America, Avidyne Corporation, BAE Systems, Boeing Company, Cobham plc, Collins Aerospace, Curtiss-Wright Corporation, Elbit Systems Ltd., Esterline Technologies Corporation, Garmin Ltd., General Electric Company, Honeywell International, Inc., L3Harris Technologies, Inc., Northrop Grumman Corporation, Raytheon Technologies Corporation, Safran S.A., Thales Group, and Universal Avionics Systems Corporationなどが挙げられます。

主な動向:

2024年7月、BAEシステムズは、韓国にNATO向けの第2世代妨害対策型戦術超高周波無線機(SATURN波形)を総額1億1,100万ドルで供給する複数の契約を獲得しました。韓国の国家通信近代化戦略の一環として、SATURN は、韓国軍の固定翼機および回転翼機に、安全で相互運用可能な指揮統制機能を提供します。

2024年2月、RTX 社の事業部門であるコリンズ・エアロスペースは、エア・インディアから、同社の拡大するボーイング 737 MAX 機群向けに、航空電子機器ハードウェアのフルセットを納入する契約を獲得しました。この契約は、開催中のシンガポール航空ショー 2024 で発表されました。この包括的なパッケージには、エア・インディアの機群の安全性、燃料効率、運用性能の向上を目的とした、通信、航法、監視機器、および航空データセンサーが含まれています。

2023年6月、ハネウェルは、ボーイング777X用の先進型飛行管理システム(FMS)および追加コンポーネントの開発を進めています。ボーイング777Xは、最大かつ最も効率的な双発航空機として知られ、2025年までに世界中で商業運用が開始される予定です。

対象システムの種類:

• 飛行管理システム

• ヘルスモニタリングシステム

• 通信システム

• ナビゲーションシステム

• 監視システム

• ディスプレイシステム

• 電気動力システム

• 緊急システム

• 衝突回避システム

• 気象レーダーシステム

• その他の種類

対象プラットフォーム:

• 商業航空

• 軍事航空

• ビジネスジェットおよび一般航空

• ヘリコプター

対象適合:

• ラインフィット

• リトロフィット

対象システム機能:

• 通信

• ナビゲーション

• 監視

• 飛行制御

• データ管理

• その他の機能

対象販売チャネル:

• オリジナル機器メーカー(OEM)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空電子機器市場(システムタイプ別)

5.1 概要

5.2 飛行管理システム

5.3 ヘルスモニタリングシステム

5.4 通信システム

5.5 ナビゲーションシステム

5.6 監視システム

5.7 ディスプレイシステム

5.8 電気動力システム

5.9 緊急システム

5.10 衝突回避システム

5.11 気象レーダーシステム

5.12 その他のタイプ

6 グローバル航空電子機器市場(プラットフォーム別)

6.1 概要

6.2 商業航空

6.2.1 狭胴型航空機

6.2.2 広胴型航空機

6.2.3 超大型航空機

6.2.4 地域輸送航空機

6.3 軍事航空

6.3.1 戦闘機

6.3.2 輸送機

6.3.3 軍事ヘリコプター

6.3.4 無人航空機(UAV)

6.4 ビジネスジェットと一般航空

6.5 ヘリコプター

7 グローバル航空電子機器市場、搭載形態別

7.1 概要

7.2 ラインフィット

7.3 リトロフィット

8 グローバル航空電子機器市場、システム機能別

8.1 概要

8.2 通信

8.3 ナビゲーション

8.4 監視

8.5 飛行制御

8.6 データ管理

8.7 その他の機能

9 グローバル航空電子機器市場、販売チャネル別

9.1 概要

9.2 オリジナル機器メーカー(OEM)

9.3 アフターマーケット

10 グローバル航空電子機器市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Astronautics Corporation of America

12.2 Avidyne Corporation

12.3 BAE Systems

12.4 Boeing Company

12.5 Cobham plc

12.6 Collins Aerospace

12.7 Curtiss-Wright Corporation

12.8 Elbit Systems Ltd.

12.9 Esterline Technologies Corporation

12.10 Garmin Ltd.

12.11 General Electric Company

12.12 Honeywell International, Inc.

12.13 L3Harris Technologies, Inc.

12.14 Northrop Grumman Corporation

12.15 Raytheon Technologies Corporation

12.16 Safran S.A.

12.17 Thales Group

12.18 Universal Avionics Systems Corporation

表一覧

1 地域別グローバル航空電子機器市場の見通し(2022年~2030年)(百万ドル

2 グローバル航空電子機器市場動向(システムタイプ別)(2022-2030年)($MN)

3 グローバル航空電子機器市場動向(フライト管理システム別)(2022-2030年)($MN)

4 グローバル航空電子機器市場動向(ヘルスモニタリングシステム別)(2022-2030年)($MN)

5 グローバル航空電子機器市場動向:通信システム別(2022-2030年)($MN)

6 グローバル航空電子機器市場動向:ナビゲーションシステム別(2022-2030年)($MN)

7 グローバル航空電子機器市場動向:監視システム別(2022-2030年)($MN)

8 グローバル航空電子機器市場動向:表示システム別(2022-2030年)($MN)

9 グローバル航空電子機器市場動向:電気動力システム別(2022-2030年)($MN)

10 グローバル航空電子機器市場動向:緊急システム別(2022-2030年)($MN)

11 グローバル航空電子機器市場動向:衝突回避システム別(2022-2030年)($MN)

12 グローバル航空電子機器市場動向:気象レーダーシステム別(2022-2030年)($MN)

13 グローバル航空電子機器市場動向(その他の種類別)(2022-2030年)($MN)

14 グローバル航空電子機器市場動向(プラットフォーム別)(2022-2030年)($MN)

15 グローバル航空電子機器市場動向(商業航空機別)(2022-2030年)($MN)

16 グローバル航空電子機器市場動向:狭胴型航空機別(2022-2030年)($MN)

17 グローバル航空電子機器市場動向:広胴型航空機別(2022-2030年)($MN)

18 グローバル航空電子機器市場動向(超大型航空機別)(2022-2030年)($MN)

19 グローバル航空電子機器市場動向(地域輸送航空機別)(2022-2030年)($MN)

20 グローバル航空電子機器市場動向(軍事航空機別)(2022-2030年)($MN)

21 グローバル航空電子機器市場動向(戦闘機別)(2022-2030年)($MN)

22 グローバル航空電子機器市場動向(輸送機別)(2022-2030年)($MN)

23 グローバル航空電子機器市場動向(軍事用ヘリコプター別)(2022-2030年)($MN)

24 グローバル航空電子機器市場動向:無人航空機(UAV)別(2022-2030年)($MN)

25 グローバル航空電子機器市場動向:ビジネスジェットおよび一般航空機別(2022-2030年)($MN)

26 グローバル航空電子機器市場動向(ヘリコプター別)(2022-2030年)($MN)

27 グローバル航空電子機器市場動向(装備別)(2022-2030年)($MN)

28 グローバル航空電子機器市場動向(ラインフィット別)(2022-2030年)($MN)

29 グローバル航空電子機器市場動向(リトロフィット別)(2022-2030年)($MN)

30 グローバル航空電子機器市場動向(システム機能別)(2022-2030年)($MN)

31 グローバル航空電子機器市場動向(通信別)(2022-2030年)($MN)

32 グローバル航空電子機器市場動向:ナビゲーション別(2022-2030年)($MN)

33 グローバル航空電子機器市場動向:監視別(2022-2030年)($MN)

34 グローバル航空電子機器市場動向:飛行制御別(2022-2030年)($MN)

35 グローバル航空電子機器市場動向:データ管理別(2022-2030年)($MN)

36 グローバル航空電子機器市場動向:その他の機能別(2022-2030年)($MN)

37 グローバル航空電子機器市場動向:販売チャネル別(2022-2030年)($MN)

38 グローバル航空電子機器市場動向:オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

39 グローバル航空電子機器市場動向:アフターマーケット別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖