❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

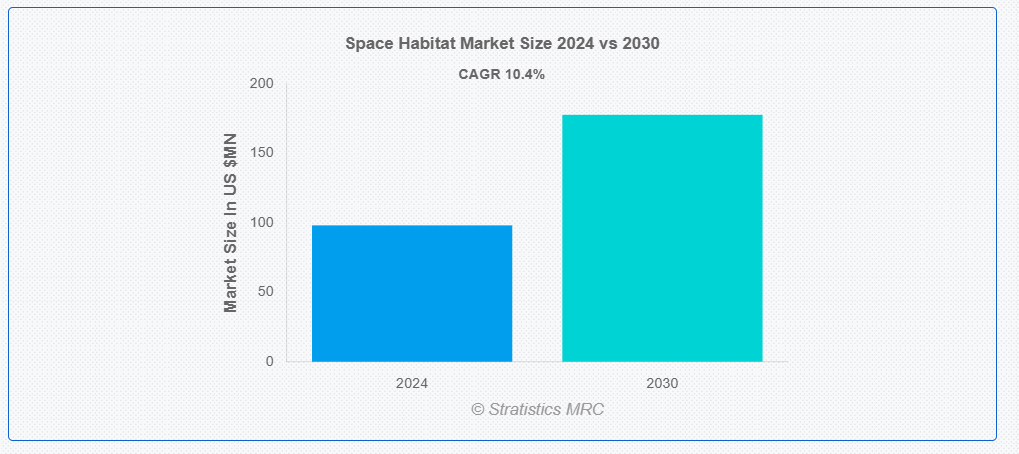

ストラテジスティクスMRCの報告によると、2024年のグローバル・スペース・ハビタット市場は$98.15百万ドルと推計され、2030年までに$177.70百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)10.4%で成長すると見込まれています。宇宙で長期にわたって生命を維持するための人工環境を「スペース・ハビタット」と呼びます。数百人または数千人の人々を収容し、食料、水、エネルギー、空気などの必須資源を供給できる大規模な自立型生態系が頻繁にイメージされます。宇宙居住施設は、太陽系内の深宇宙、火星、月、または地球の軌道上など、さまざまな場所に存在することが想定されています。さらに、これらのハビタットは、人工重力、放射線遮蔽、生命維持システムなどの最先端技術を採用し、地球に似た居住可能な環境を創造することを目的として設計されています。

国際宇宙探査調整グループ(ISECG)によると、宇宙ハビタットは持続可能な人類探査の重要な要素であり、低地球軌道を超える長期ミッションにおける乗組員の健康と福祉を支える安全で居住可能な環境を提供します。

市場動向:

要因:

宇宙探査プログラムの拡大

宇宙居住施設の需要は、主にSpaceX、Blue Origin、Boeingなどの民間企業の積極的な拡大と、NASA、欧州宇宙機関(ESA)などの国家宇宙機関の宇宙探査への意欲の高まりによって牽引されています。これらの機関が、火星への有人探査、月面基地、深宇宙探査など、より複雑なミッションを計画するにつれて、先進的で長期的な居住ソリューションの必要性がますます高まっています。さらに、宇宙放射線、微小重力、宇宙の過酷な環境から人間を保護し、長期間、人間の生命を維持できる居住施設に対する需要が高まっていることも、宇宙居住施設市場の拡大要因となっています。

制約:

莫大な費用と資金調達障害

宇宙居住施設の開発と展開には、材料、技術、研究、物流などに多額の投資が必要となります。居住施設を軌道上や他の天体表面に配置する費用、部品を宇宙に打ち上げる費用、長期的な安全性と機能性を確保する費用は莫大です。これらの莫大な費用は、特に財政資源が限られた民間企業や小国にとって重大な障害となる可能性があります。さらに、政治的な優先順位の変更、予算超過、遅延などにより、宇宙プロジェクトの資金調達を継続的に確保することが困難な場合もあります。

機会:

現地資源利用(ISRU)技術の開発

ISRU技術の開発により、宇宙居住施設市場には大きな可能性が秘められています。宇宙居住施設は、火星の土壌や月のレゴリスなどの現地資源を生命維持や建設に活用することで、地球のサプライチェーンへの依存度を低減し、より自立したシステムを実現できます。この方法は、月や火星での長期的な人類の滞在可能性を高めるとともに、コスト削減にもつながります。さらに、ISRUの進展は、資源の抽出、加工、リサイクル技術の向上をもたらし、より効率的かつ持続可能な居住施設の建設を可能にする可能性があります。

脅威:

衝突と宇宙ごみのリスク

宇宙居住施設にとって重大なリスクの一つは、宇宙ごみ(スペースデブリ)です。衛星の増加、使用済みのロケット段、退役した宇宙船などにより、軌道環境は現在過密状態にあります。小さなごみ片でも、宇宙居住施設に重大な損害を与え、乗組員の安全やミッションの成功を脅かす可能性があります。衝突回避技術やアクティブごみ除去戦略を、継続的な監視と管理措置の一環として実施することが、衝突リスクの低減に不可欠です。

COVID-19の影響:

宇宙居住施設の市場は、COVID-19パンデミックによって完全に影響を受けませんでした。一方、制限措置と安全手順により、宇宙居住施設の開発と展開に影響を与え、宇宙ミッション、プロジェクトのスケジュール、サプライチェーンの遅延や混乱を引き起こしました。しかし、パンデミックは堅牢で独立したシステムの重要性に注目を向け、遠隔地での生命維持、遠隔操作、医療技術に関する技術への関心と資金調達を促進しました。現在の障害はありますが、これらの分野への注目度が高まったことで、宇宙居住施設業界では創造性と長期的な戦略的計画が活発化しており、将来的な進歩と成長につながる可能性があります。

軌道宇宙居住施設セグメントは、予測期間において最大の市場規模を見込む

宇宙居住施設市場では、軌道宇宙居住施設セグメントが最大のシェアを占める見通しです。主に研究、国際協力、およびより深い宇宙探査の足がかりとして利用されるこれらの低軌道 (LEO) 居住施設は、複数の目的を果たしています。その顕著な例としては、長期の人類宇宙飛行、技術実証、および科学研究の重要な場として機能している国際宇宙ステーション (ISS) が挙げられます。さらに、軌道居住施設の市場支配力には、その確立されたインフラ、継続的な運用、および国際的なパートナーシップが大幅に貢献しています。

予測期間において、エネルギー生成および貯蔵セグメントが最高の CAGR を記録すると予想されます。

宇宙居住施設市場では、エネルギー生成および貯蔵セグメントが最高の CAGR で成長しています。宇宙居住施設における生命維持システム、科学研究、日常業務を支える、信頼性が高く、持続可能で、効果的な電源の必要性から、このセグメントは不可欠となっています。この分野の大幅な成長は、電力管理システム、高効率バッテリー、およびソーラーパネル技術の開発によって推進されています。さらに、宇宙ミッションが長期化、大規模化が進むにつれて、最先端の技術を維持し、継続的な電力を供給できる信頼性の高いエネルギーソリューションのニーズが高まっています。

最大のシェアを占める地域:

米国が主導する大規模な投資と技術の進歩により、北米地域は現在、宇宙居住施設市場で最大のシェアを占めています。スペースXやブルーオリジンといった主要な民間企業に加え、NASAの宇宙探査への継続的な関与が地域の優位性を支えています。米国は月や火星への今後のミッションに投資しており、国際宇宙ステーション(ISS)などの宇宙居住施設の開発と管理において先導的な役割を果たしています。さらに、北米は堅固なインフラ、豊富な資金、継続的な研究開発を背景に、世界市場で宇宙居住施設のトップシェアを維持しています。

CAGR が最も高い地域:

CAGR が最も高い宇宙居住施設市場は、欧州地域で大幅に拡大しています。フランス、ドイツ、イタリアなどの各国の国家宇宙計画や欧州宇宙機関(ESA)の支援を受けて、欧州は宇宙技術において大きな進歩を遂げています。宇宙研究開発への貢献、および国際宇宙ステーション(ISS)などの協力プロジェクトへの参加が、この拡大を推進しています。さらに、ヨーロッパは、宇宙居住施設のための創造的なソリューションを重視し、多国籍宇宙機関と戦略的提携を結んでいることもあり、宇宙居住施設市場における存在感をますます高めています。

市場の主要企業

宇宙居住施設市場の主要企業には、Lockheed Martin Corporation, SpaceX, Northrop Grumman Corp., Armadillo Aerospace, Thales Alenia Space, Boeing Company, Vast Space LLC, Sierra Nevada Corporation, ILC Dover LP, Gravitics, Bigelow Aerospace LLC, Foster and Partners Group Ltd. and Axiom Space Incなどがあります。

主な動向

2024年6月、ノースロップ・グラマン社とノルウェーの特殊化学薬品メーカー、ケムリング・ノーベル社は、ノースロップ・グラマン社のミサイル製品製造拠点(ウェストバージニア州ロケットセンター)での弾頭生産を支援するため、HMXとして知られる高エネルギー爆発性粉末の長期調達契約を締結しました。

2024年1月、SpaceX社の未実証のロケット「スターシップ」が、欧州のエアバスSE社が一部製造する商業用宇宙ステーションの打ち上げ契約を、金額非公表の新たな契約で獲得しました。エアバス社とVoyager Space Holdings, Inc.社のパートナーシップによるこの「スターラボ」は、今後10年間に研究および商業用の前哨基地として開発される、数多くの民間軌道宇宙ステーションのひとつです。

2024年1月、世界的な航空宇宙および防衛企業であるロッキード・マーティンと、世界有数のテクノロジーおよびコンサルティング企業であるインドラは、航空、陸上、海上、サイバー防衛分野、ならびにシミュレーションおよび維持分野における協力分野を共同で探求するための新たな提携契約を締結しました。

対象タイプ:

• 軌道宇宙居住施設

• 表面宇宙居住施設

• 月面居住施設

• 火星居住施設

• 惑星間宇宙居住施設

• その他のタイプ

対象材料:

• 金属合金

• ポリマー

• 複合材料

対象技術:

• 生命維持システム

• 放射線遮蔽

• エネルギーの生成および貯蔵

• 通信システム

対象エンドユーザー:

• 宇宙機関

• 宇宙観光企業

• 民間宇宙探査企業

• 研究機関

• 防衛機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙居住施設市場、タイプ別

5.1 概要

5.2 軌道上宇宙居住施設

5.3 地上宇宙居住施設

5.4 月面居住施設

5.5 火星居住施設

5.6 惑星間宇宙居住施設

5.7 その他の種類

6 グローバル宇宙居住施設市場(素材別)

6.1 概要

6.2 金属合金

6.3 ポリマー

6.4 複合材料

7 グローバル宇宙居住施設市場、技術別

7.1 概要

7.2 生命維持システム

7.3 放射線遮蔽

7.4 エネルギー生成と貯蔵

7.5 通信システム

8 グローバル宇宙居住施設市場、エンドユーザー別

8.1 概要

8.2 宇宙機関

8.3 宇宙観光企業

8.4 民間宇宙探査企業

8.5 研究機関

8.6 防衛機関

8.7 その他の最終ユーザー

9 グローバル宇宙居住施設市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Lockheed Martin Corporation

11.2 SpaceX

11.3 Northrop Grumman Corp.

11.4 Armadillo Aerospace

11.5 Thales Alenia Space

11.6 Boeing Company

11.7 Vast Space LLC

11.8 Sierra Nevada Corporation

11.9 ILC Dover LP

11.10 Gravitics

11.11 Bigelow Aerospace LLC

11.12 Foster and Partners Group Ltd.

11.13 Axiom Space Inc

11.12 フォスター・アンド・パートナーズ・グループ・リミテッド

11.13 Axiom Space Inc

表の一覧

1 グローバル宇宙居住施設市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙居住施設市場動向(種類別)(2022-2030年)($MN)

3 グローバル宇宙居住施設市場動向(軌道上宇宙居住施設別)(2022-2030年)($MN)

4 グローバル宇宙居住施設市場動向(表面宇宙居住施設別)(2022-2030年)($MN)

5 グローバル宇宙居住施設市場動向(月面居住施設別)(2022-2030年)($MN)

6 グローバル宇宙居住施設市場動向:火星居住施設別(2022-2030年)($MN)

7 グローバル宇宙居住施設市場動向:惑星間宇宙居住施設別(2022-2030年)($MN)

8 グローバル宇宙居住施設市場動向(その他の種類別)(2022-2030年)($MN)

9 グローバル宇宙居住施設市場動向(材料別)(2022-2030年)($MN)

10 グローバル宇宙居住施設市場動向(金属合金別)(2022-2030年)($MN)

11 グローバル宇宙居住施設市場動向:ポリマー別(2022-2030年)($MN)

12 グローバル宇宙居住施設市場動向:複合材料別(2022-2030年)($MN)

13 グローバル宇宙居住施設市場動向:技術別(2022-2030年)($MN)

14 グローバル宇宙居住施設市場動向:生命維持システム別(2022-2030年)($MN)

15 グローバル宇宙居住施設市場動向:放射線遮蔽別(2022-2030年)($MN)

16 グローバル宇宙居住施設市場動向:エネルギー生成・貯蔵別(2022-2030年)($MN)

17 グローバル宇宙居住施設市場動向:通信システム別(2022-2030年)($MN)

18 グローバル宇宙居住施設市場動向:最終ユーザー別(2022-2030年)($MN)

19 グローバル宇宙居住施設市場動向:宇宙機関別(2022-2030年)($MN)

20 グローバル宇宙居住施設市場動向:宇宙観光企業別(2022-2030年)($MN)

21 グローバル宇宙居住施設市場動向:民間宇宙探査企業別(2022-2030年) ($MN)

22 グローバル宇宙居住施設市場動向:研究機関別(2022-2030年)($MN)

23 グローバル宇宙居住施設市場動向:防衛機関別(2022-2030年)($MN)

24 グローバル宇宙居住施設市場動向:その他の最終ユーザー別(2022-2030年)($MN)

25 北米宇宙居住施設市場動向(国別)(2022-2030年)($MN)

26 北米宇宙居住施設市場動向(タイプ別)(2022-2030年)($MN)

27 北米宇宙居住施設市場動向(軌道上宇宙居住施設別)(2022-2030年)($MN)

28 北米宇宙居住施設市場動向、表面宇宙居住施設別(2022-2030年)($MN)

29 北米宇宙居住施設市場動向、月面居住施設別(2022-2030年)($MN)

30 北米宇宙居住施設市場動向、火星居住施設別(2022-2030年) ($MN)

31 北米宇宙居住施設市場動向(惑星間宇宙居住施設別)(2022-2030年)($MN)

32 北米宇宙居住施設市場動向(その他の種類別)(2022-2030年)($MN)

33 北米宇宙居住施設市場動向(材料別)(2022-2030年) ($MN)

34 北米宇宙居住施設市場動向(金属合金別)(2022-2030年) ($MN)

35 北米宇宙居住施設市場動向(ポリマー別)(2022-2030年)($MN)

36 北米宇宙居住施設市場動向(複合材料別)(2022-2030年)($MN)

37 北米宇宙居住施設市場動向(技術別)(2022-2030年)($MN)

38 北米宇宙居住施設市場動向:生命維持システム別(2022-2030年)($MN)

39 北米宇宙居住施設市場動向:放射線遮蔽別(2022-2030年)($MN)

40 北米宇宙居住施設市場動向:エネルギー生成・貯蔵別(2022-2030年)($MN)

41 北米宇宙居住施設市場動向(通信システム別)(2022-2030年)($MN)

42 北米宇宙居住施設市場動向(最終ユーザー別)(2022-2030年)($MN)

43 北米宇宙居住施設市場動向(宇宙機関別)(2022-2030年)($MN)

44 北米宇宙居住施設市場動向(宇宙観光企業別)(2022-2030年)($MN)

45 北米宇宙居住施設市場動向(民間宇宙探査企業別)(2022-2030年)($MN)

46 北米宇宙居住施設市場動向、研究機関別(2022-2030年)($MN)

47 北米宇宙居住施設市場動向、防衛機関別(2022-2030年)($MN)

48 北米宇宙居住施設市場動向、その他の最終ユーザー別(2022-2030年)($MN)

49 欧州宇宙居住施設市場動向(国別)(2022-2030年)($MN)

50 欧州宇宙居住施設市場動向(タイプ別)(2022-2030年)($MN)

51 欧州宇宙居住施設市場動向(軌道上宇宙居住施設別)(2022-2030年)($MN)

52 欧州宇宙居住施設市場動向:表面宇宙居住施設別(2022-2030年)($MN)

53 欧州宇宙居住施設市場動向:月面居住施設別(2022-2030年)($MN)

54 欧州宇宙居住施設市場動向:火星居住施設別(2022-2030年)($MN)

55 欧州宇宙居住施設市場動向:惑星間宇宙居住施設別(2022-2030年)($MN)

56 欧州宇宙居住施設市場動向:その他の種類別(2022-2030年)($MN)

57 欧州宇宙居住施設市場動向:材料別(2022-2030年) ($MN)

58 欧州宇宙居住施設市場動向(金属合金別)(2022-2030年)($MN)

59 欧州宇宙居住施設市場動向(ポリマー別)(2022-2030年)($MN)

60 欧州宇宙居住施設市場動向(複合材料別)(2022-2030年)($MN)

61 欧州宇宙居住施設市場動向(技術別)(2022-2030年)($MN)

62 欧州宇宙居住施設市場動向(生命維持システム別)(2022-2030年)($MN)

63 欧州宇宙居住施設市場動向(放射線遮蔽別)(2022-2030年)($MN)

64 欧州宇宙居住施設市場動向(エネルギー生成・貯蔵別)(2022-2030年)($MN)

65 欧州宇宙居住施設市場動向(通信システム別)(2022-2030年)($MN)

66 欧州宇宙居住施設市場動向(最終ユーザー別)(2022-2030年)($MN)

67 欧州宇宙居住施設市場動向:宇宙機関別(2022-2030年)($MN)

68 欧州宇宙居住施設市場動向:宇宙観光企業別(2022-2030年)($MN)

69 欧州宇宙居住施設市場動向(民間宇宙探査企業別)(2022-2030年)($MN)

70 欧州宇宙居住施設市場動向(研究機関別)(2022-2030年)($MN)

71 欧州宇宙居住施設市場動向(防衛機関別)(2022-2030年)($MN)

72 欧州宇宙居住施設市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

73 アジア太平洋宇宙居住施設市場動向(国別)(2022-2030年)($MN)

74 アジア太平洋地域 宇宙居住施設市場動向(タイプ別)(2022-2030年)($MN)

75 アジア太平洋地域 宇宙居住施設市場動向(軌道上宇宙居住施設別)(2022-2030年)($MN)

76 アジア太平洋地域 宇宙居住施設市場動向(地上宇宙居住施設別)(2022-2030年) ($MN)

77 アジア太平洋地域 宇宙居住施設市場動向、月面居住施設別(2022-2030年)($MN)

78 アジア太平洋地域 宇宙居住施設市場動向、火星居住施設別(2022-2030年)($MN)

79 アジア太平洋地域宇宙居住施設市場動向:惑星間宇宙居住施設別(2022-2030年)($MN)

80 アジア太平洋地域宇宙居住施設市場動向:その他の種類別(2022-2030年)($MN)

81 アジア太平洋地域宇宙居住施設市場動向:材料別(2022-2030年) ($MN)

82 アジア太平洋地域宇宙居住施設市場動向、金属合金別(2022-2030年)($MN)

83 アジア太平洋地域宇宙居住施設市場動向、ポリマー別(2022-2030年)($MN)

84 アジア太平洋地域宇宙居住施設市場動向(複合材料別)(2022-2030年)($MN)

85 アジア太平洋地域宇宙居住施設市場動向(技術別)(2022-2030年)($MN)

86 アジア太平洋地域 宇宙居住施設市場動向(ライフサポートシステム別)(2022-2030年)($MN)

87 アジア太平洋地域 宇宙居住施設市場動向(放射線遮蔽別)(2022-2030年)($MN)

88 アジア太平洋地域 宇宙居住施設市場動向(エネルギー生成・貯蔵別)(2022-2030年)($MN)

89 アジア太平洋地域宇宙居住施設市場動向(通信システム別)(2022-2030年)($MN)

90 アジア太平洋地域宇宙居住施設市場動向(最終ユーザー別)(2022-2030年)($MN)

91 アジア太平洋地域宇宙居住施設市場動向(宇宙機関別)(2022-2030年)($MN)

92 アジア太平洋地域宇宙居住施設市場動向、宇宙観光企業別(2022-2030年)($MN)

93 アジア太平洋地域宇宙居住施設市場動向、民間宇宙探査企業別(2022-2030年)($MN)

94 アジア太平洋地域宇宙居住施設市場動向、研究機関別(2022-2030年)($MN)

95 アジア太平洋地域 宇宙居住施設市場動向(防衛機関別)(2022-2030年)($MN)

96 アジア太平洋地域 宇宙居住施設市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

97 南米宇宙居住施設市場動向(国別)(2022-2030年)($MN)

98 南米宇宙居住施設市場動向(種類別)(2022-2030年)($MN)

99 南米宇宙居住施設市場動向(軌道上宇宙居住施設別)(2022-2030年)($MN)

100 南米宇宙居住施設市場動向、表面宇宙居住施設別(2022-2030年)($MN)

101 南米宇宙居住施設市場動向、月面居住施設別(2022-2030年)($MN)

102 南米宇宙居住施設市場動向、火星居住施設別(2022-2030年)($MN)

103 南米宇宙居住施設市場動向(惑星間宇宙居住施設別)(2022-2030年)($MN)

104 南米宇宙居住施設市場動向(その他の種類別) (2022-2030) ($MN)

105 南米宇宙居住施設市場動向、材料別(2022-2030) ($MN)

106 南米宇宙居住施設市場動向、金属合金別(2022-2030) ($MN)

107 南米宇宙居住施設市場動向(ポリマー別)(2022-2030年)($MN)

108 南米宇宙居住施設市場動向(複合材料別)(2022-2030年)($MN)

109 南米宇宙居住施設市場動向(技術別)(2022-2030年)($MN)

110 南米宇宙居住施設市場動向(生命維持システム別)(2022-2030年)($MN)

111 南米宇宙居住施設市場動向(放射線遮蔽別)(2022-2030年)($MN)

112 南米宇宙居住施設市場動向(エネルギー生成・貯蔵別)(2022-2030年)($MN)

113 南米宇宙居住施設市場動向(通信システム別)(2022-2030年)($MN)

114 南米宇宙居住施設市場動向(最終ユーザー別)(2022-2030年)($MN)

115 南米宇宙居住施設市場動向(宇宙機関別)(2022-2030年)($MN)

116 南米宇宙居住施設市場動向(宇宙観光企業別)(2022-2030年)($MN)

117 南米宇宙居住施設市場動向(民間宇宙探査企業別)(2022-2030年)($MN)

118 南米宇宙居住施設市場動向(研究機関別) (2022-2030) ($MN)

119 南米宇宙居住施設市場動向、防衛機関別(2022-2030) ($MN)

120 南米宇宙居住施設市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

121 中東・アフリカ宇宙居住施設市場動向(国別)(2022-2030年)($MN)

122 中東・アフリカ宇宙居住施設市場動向(タイプ別)(2022-2030年) ($MN)

123 中東・アフリカ 宇宙居住施設市場動向、軌道上宇宙居住施設別(2022-2030年) ($MN)

124 中東・アフリカ 宇宙居住施設市場動向、地上宇宙居住施設別(2022-2030年) ($MN)

125 中東・アフリカ 宇宙居住施設市場動向(月面居住施設別)(2022-2030年) ($MN)

126 中東・アフリカ 宇宙居住施設市場動向(火星居住施設別)(2022-2030年) ($MN)

127 中東・アフリカ 宇宙居住施設市場動向(惑星間宇宙居住施設別)(2022-2030年) ($MN)

128 中東・アフリカ 宇宙居住施設市場動向(その他の種類別)(2022-2030年) ($MN)

129 中東・アフリカ 宇宙居住施設市場動向(材料別)(2022-2030年) ($MN)

130 中東・アフリカ 宇宙居住施設市場動向(金属合金別)(2022-2030年)($MN)

131 中東・アフリカ 宇宙居住施設市場動向(ポリマー別)(2022-2030年)($MN)

132 中東・アフリカ 宇宙居住施設市場動向(複合材料別)(2022-2030年)($MN)

133 中東・アフリカ 宇宙居住施設市場動向(技術別)(2022-2030年)($MN)

134 中東・アフリカ 宇宙居住施設市場動向(ライフサポートシステム別)(2022-2030年)($MN)

135 中東・アフリカ 宇宙居住施設市場動向(放射線遮蔽別)(2022-2030年)($MN)

136 中東・アフリカ 宇宙居住施設市場動向(エネルギー生成・貯蔵別)(2022-2030年)($MN)

137 中東・アフリカ 宇宙居住施設市場動向、通信システム別(2022-2030年)($MN)

138 中東・アフリカ 宇宙居住施設市場動向、最終ユーザー別(2022-2030年)($MN)

139 中東・アフリカ 宇宙居住施設市場動向、宇宙機関別(2022-2030年) ($MN)

140 中東・アフリカ 宇宙居住施設市場動向、宇宙観光企業別(2022-2030年)($MN)

141 中東・アフリカ 宇宙居住施設市場動向、民間宇宙探査企業別(2022-2030年)($MN)

142 中東・アフリカ 宇宙居住施設市場動向(研究機関別)(2022-2030年) ($MN)

143 中東・アフリカ 宇宙居住施設市場動向(防衛機関別)(2022-2030年) ($MN)

144 中東・アフリカ 宇宙居住施設市場動向(その他の最終ユーザー別)(2022-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖