❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

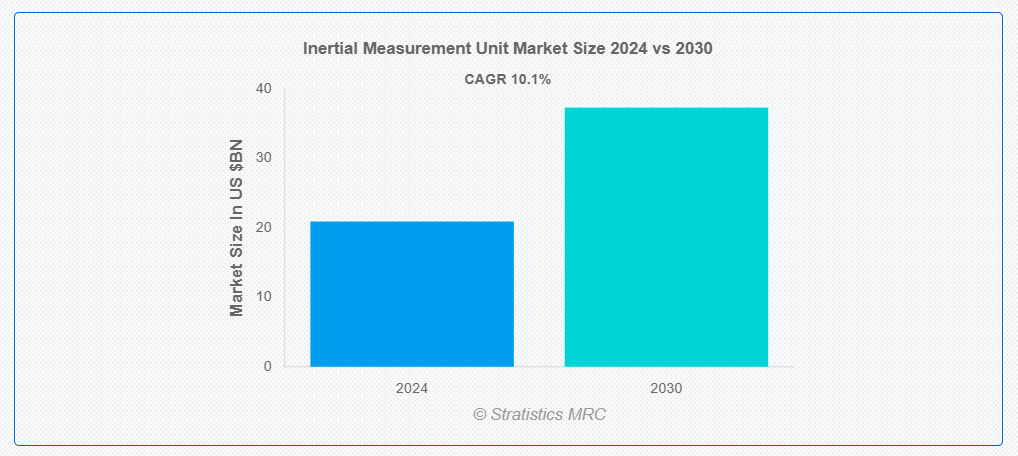

ストラテジックス・MRCの報告によると、2024年のグローバル・インertiアル・メジャメント・ユニット(IMU)市場は$20.9億ドルと推計され、2030年までに$37.3億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)10.1%で成長すると見込まれています。慣性測定ユニット(IMU)は、物体の加速度、角速度、および場合によっては磁場を測定し報告する電子装置です。通常、加速度計、ジャイロスコープ、磁気計から構成され、物体の加速度、回転速度、および姿勢に関するデータを提供します。IMUは、ナビゲーションシステム、ロボティクス、航空宇宙分野において、運動の正確な追跡と制御を可能にするため不可欠です。位置、速度、姿勢の決定に貢献し、さまざまなシステムの精度と安定性を向上させます。

米連邦予算管理局(OMB)によると、米国は2020会計年度に国家防衛開発に$725億ドルを支出しました。これは連邦支出の11%に相当します。

市場動向:

推進要因:

スマートフォンの生産台数の増加

スマートフォンには、正確な動きの検知、拡張現実、ユーザーインターフェースの体験の向上など、機能強化のために IMU がますます組み込まれるようになっています。スマートフォンの高度化に伴い、小型で高精度の IMU の需要が高まり、メーカーは生産能力の革新と拡大を迫られています。この傾向は、スマートフォンの機能進化を支えるだけでなく、家電製品におけるモーションセンサーの役割の拡大を反映して、市場の成長も後押ししています。

制約:

機械部品による測定誤差

IMU内の機械部品による測定誤差は、性能と精度に重大な影響を及ぼす可能性があります。機械的な不正確さ(例えば、位置ずれや部品の摩耗)は、センサーの読み取り値にバイアスやドリフトを引き起こし、誤った動作データを生成する可能性があります。この精度低下は、ナビゲーション、安定化、制御などにIMUを依存するアプリケーションに影響を及ぼし、システム信頼性を損なう可能性があります。その結果、システムの性能が低下し、頻繁な再調整が必要になり、全体的な運用効率に影響が出る可能性があります。

機会:

航空業界の拡大

航空業界の拡大により、航空機のナビゲーションおよび制御システムにおいて IMU が重要な役割を果たすため、市場での需要が高まっています。現代の航空は、正確な飛行力学、安定性、およびナビゲーションのために先進型の IMU に依存しており、安全性および性能が向上しています。航空会社が新機材への投資や既存機材のアップグレードを進める中、高性能IMUの需要が増加し、IMU市場のイノベーションと成長を促進しています。この傾向は、より高度で信頼性の高い航空技術の開発を支援します。

脅威:

運用複雑さとメンテナンスコスト

市場における運用複雑さとメンテナンスコストは、重大な課題となる可能性があります。高精度IMUは、専門知識と専用機器を要する複雑な校正や調整手順を必要とします。さらに、精度を維持するための定期的なメンテナンスと再校正の必要性は、運用コストの増加を招く可能性があります。これらの要因は、航空宇宙やロボット工学など、IMUが重要な役割を果たすシステムにおいて、リソースの逼迫を引き起こし、全体的なシステム効率と予算に影響を及ぼす可能性があります。

COVID-19の影響:

COVID-19パンデミックは市場に顕著な影響を与え、サプライチェーンと製造プロセスを混乱させました。ロックダウンと制限措置は、生産の遅延と重要な部品の不足を引き起こしました。さらに、航空宇宙や自動車業界などでの経済減速による需要の減少が市場成長に影響を与えました。しかし、リモートワークや医療技術革新への注目が高まったことで、IMUの新たな応用分野での需要が一部を相殺する形で増加しました。

ナビゲーショングレードセグメントは、予測期間中に最大の市場規模を占めると予想されています

ナビゲーショングレードは、予測期間中に最大の市場規模を占めると予想されています。IMU は、正確なナビゲーションと安定性制御に不可欠な加速度および角速度の測定において、優れた精度を提供します。その先進的な性能特性は、GPS を使用できない状況でのナビゲーションや航空機の誘導などの複雑なタスクをサポートします。高度なナビゲーションシステムの需要が高まるにつれ、ナビゲーショングレードの IMU の需要も拡大し続け、このセグメントのイノベーションと成長を推進しています。

鉄道システムセグメントは、予測期間において最高の CAGR を記録すると予想されます

鉄道システムセグメントは、予測期間において最も高い CAGR を記録すると予想されます。IMU は、正確な動きの検知と追跡機能により、列車の動態、線路の整列、乗客の快適さをリアルタイムで監視することができます。IMU は、自動列車制御、衝突回避、状態に基づくメンテナンスなどの先進的なアプリケーションをサポートしています。鉄道業界が性能と安全性の向上のために最新技術を採用する中、IMU の統合はますます重要になり、この特殊な市場セグメントの成長を推進しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予測されています。先進型 IMU は、精度と信頼性が最優先される自動運転車、航空機ナビゲーション、軍事システムなどのアプリケーションに不可欠です。この地域は技術革新と研究開発への投資を重視しており、市場の拡大をさらに推進しています。さらに、大手 IMU メーカーの存在とスマート技術の採用拡大も、市場の成長に貢献しています。

CAGR が最も高い地域:

アジア太平洋地域は、急速な技術進歩とさまざまな分野での需要の増加を背景に、予測期間において最も高い CAGR を記録すると予測されています。この成長は、防衛支出の増加やさまざまな分野における技術アップグレードも後押ししています。さらに、家電製品におけるスマートフォン、ウェアラブル、IoT デバイスの普及も市場を加速させています。全体として、技術革新と各分野の成長に牽引され、市場は堅調な拡大が見込まれています。

市場の主要企業

慣性測定ユニット市場の主要企業には、Analog Devices, Inc., Bosch Sensortec, Honeywell International Inc., Northrop Grumman Corporation, STMicroelectronics, VectorNav Technologies, TDK Corporation, Raytheon Technologies, Trimble Inc., Sensonor AS, Kolmorgen, Siemens AG, Thales Group, Delphi Technologies and L3 Technologiesなどがあります。

主要な動向:

2023年10月、ハネウェルは、航空、陸上、海上車両および関連機器の防衛、産業、自律型アプリケーション向けに設計された小型・軽量の慣性測定ユニット(IMU)を新たに発売しました。

2023年9月、ハネウェルとシビタナビ・システムズは、世界中の商業および防衛顧客向けに新しい慣性測定ユニットを発売しました。HG2800シリーズは、商業用および軍事用航空機における指向、安定化、短時間航法など多様な用途向けに設計された、低ノイズ、高帯域幅、高性能、戦術グレードの慣性測定ユニットです。

対応プラットフォーム:

• 航空機

• 地上

• 海上

• 宇宙

対応グレード:

• 海洋グレード

• ナビゲーショングレード

• 戦術グレード

• 宇宙グレード

• 商業グレード

対応コンポーネント:

• 加速度計

• ジャイロスコープ

• 磁気計

対応技術:

• マイクロエレクトロメカニカルシステム(MEMS)

• 光ファイバージャイロ(FOG)

• リングレーザージャイロ(RLG)

• 機械式ジャイロ

• その他の技術

対応アプリケーション:

• 航空機

• 乗用車

• ロボティクス

• 鉄道システム

• スマートフォン

• その他のアプリケーション

対象エンドユーザー:

• 航空宇宙・防衛

• 消費者向け電子機器

• 自動車

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル慣性測定ユニット市場(プラットフォーム別)

5.1 概要

5.2 航空機用

5.3 地上用

5.4 海洋用

5.5 宇宙用

6 グローバル慣性測定ユニット市場、グレード別

6.1 概要

6.2 海洋グレード

6.3 ナビゲーショングレード

6.4 戦術グレード

6.5 宇宙グレード

6.6 商業グレード

7 グローバル慣性測定ユニット市場、コンポーネント別

7.1 概要

7.2 加速度計

7.3 ジャイロスコープ

7.4 磁気計

8 グローバル慣性測定ユニット市場、技術別

8.1 概要

8.2 マイクロエレクトロメカニカルシステム(MEMS)

8.3 光ファイバージャイロ(FOG)

8.4 リングレーザージャイロ(RLG)

8.5 機械式ジャイロ

8.6 その他の技術

9 グローバル慣性測定ユニット市場、用途別

9.1 概要

9.2 航空機

9.3 乗用車

9.4 ロボティクス

9.5 鉄道システム

9.6 スマートフォン

9.7 その他の用途

10 グローバル慣性測定ユニット市場、エンドユーザー別

10.1 概要

10.2 航空宇宙・防衛

10.3 消費者向け電子機器

10.4 自動車

10.5 産業用

10.6 その他のエンドユーザー

11 グローバル慣性測定ユニット市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Analog Devices, Inc.

13.2 Bosch Sensortec

13.3 Honeywell International Inc.

13.4 Northrop Grumman Corporation

13.5 STMicroelectronics

13.6 VectorNav Technologies

13.7 TDK Corporation

13.8 Raytheon Technologies

13.9 Trimble Inc.

13.10 Sensonor AS

13.11 Kolmorgen

13.12 Siemens AG

13.13 Thales Group

13.14 Delphi Technologies

13.15 L3 Technologies

表の一覧

1 グローバル慣性測定ユニット市場動向(地域別)(2022-2030年)($MN)

2 グローバル慣性測定ユニット市場動向(プラットフォーム別)(2022-2030年)($MN)

3 グローバル慣性測定ユニット市場動向(航空機用)(2022-2030年)($MN)

4 グローバル慣性測定ユニット市場動向(地上用)(2022-2030年)($MN)

5 グローバル慣性測定ユニット市場動向(海洋用)(2022-2030年)($MN)

6 グローバル慣性測定ユニット市場動向(宇宙用)(2022-2030年)($MN)

7 グローバル慣性測定ユニット市場動向(グレード別)(2022-2030年)($MN)

8 グローバル慣性測定ユニット市場動向(海洋用グレード)(2022-2030年)($MN)

9 グローバル慣性測定ユニット市場動向(ナビゲーショングレード別)(2022-2030年)($MN)

10 グローバル慣性測定ユニット市場動向(タクティカルグレード別)(2022-2030年)($MN)

11 グローバル慣性測定ユニット市場動向(宇宙用グレード別)(2022-2030年)($MN)

12 グローバル慣性測定ユニット市場動向(商業用グレード別)(2022-2030年)($MN)

13 グローバル慣性測定ユニット市場動向(コンポーネント別)(2022-2030年)($MN)

14 グローバル慣性測定ユニット市場動向(加速度計別)(2022-2030年)($MN)

15 グローバル慣性測定ユニット市場動向(ジャイロスコープ別)(2022-2030年)($MN)

16 グローバル慣性測定ユニット市場動向(磁気センサー別)(2022-2030年)($MN)

17 グローバル慣性測定ユニット市場動向(技術別)(2022-2030年)($MN)

18 グローバル慣性測定ユニット市場動向(マイクロエレクトロメカニカルシステム(MEMS)別)(2022-2030年)($MN)

19 グローバル慣性測定ユニット市場動向:光ファイバージャイロ(FOG)別(2022-2030年)($MN)

20 グローバル慣性測定ユニット市場動向:リングレーザージャイロ(RLG)別(2022-2030年)($MN)

21 グローバル慣性測定ユニット市場動向:機械式ジャイロ別(2022-2030年)($MN)

22 グローバル慣性測定ユニット市場動向:その他の技術別(2022-2030年)($MN)

23 グローバル慣性測定ユニット市場動向(アプリケーション別)(2022-2030年)($MN)

24 グローバル慣性測定ユニット市場動向(航空機別)(2022-2030年)($MN)

25 グローバル慣性測定ユニット市場動向(乗用車別)(2022-2030年)($MN)

26 グローバル慣性測定ユニット市場動向(ロボット工学別)(2022-2030年)($MN)

27 グローバル慣性測定ユニット市場動向、鉄道システム別(2022-2030年)($MN)

28 グローバル慣性測定ユニット市場動向、スマートフォン別(2022-2030年)($MN)

29 グローバル慣性測定ユニット市場動向(その他の用途別)(2022-2030年)($MN)

30 グローバル慣性測定ユニット市場動向(エンドユーザー別)(2022-2030年)($MN)

31 グローバル慣性測定ユニット市場動向(航空宇宙・防衛分野別)(2022-2030年) ($MN)

32 グローバル慣性測定ユニット市場動向、消費者向け電子機器別(2022-2030年) ($MN)

33 グローバル慣性測定ユニット市場動向(自動車産業別)(2022-2030年)($MN)

34 グローバル慣性測定ユニット市場動向(産業用)(2022-2030年)($MN)

35 グローバル慣性測定ユニット市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖