❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

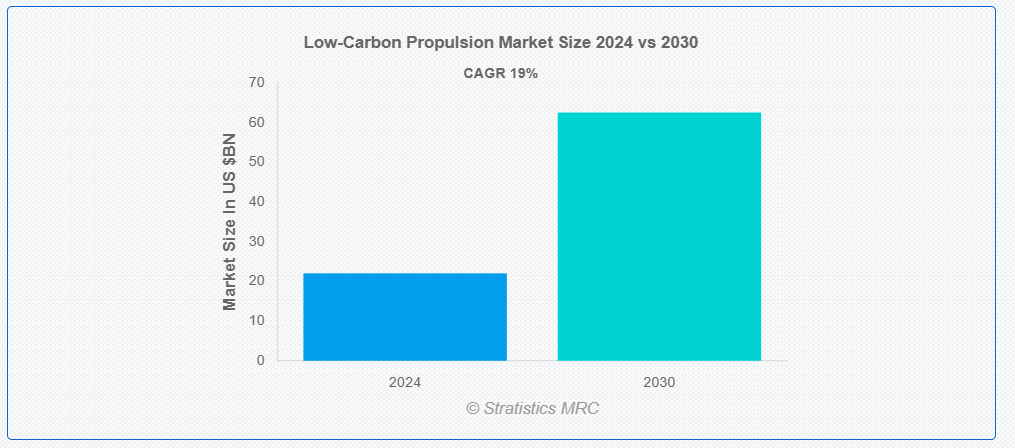

ストラテジックス・MRCの報告によると、2024年のグローバル低炭素推進市場は$22.02億ドルと推計され、2030年までに$62.52億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は19.0%と推計されています。低炭素推進とは、機械や自動車からの温室効果ガス排出量を削減することを目的とした燃料や技術の応用を指します。電気、水素、バイオ燃料、合成燃料などの代替エネルギー源を活用することで、この戦略は輸送部門のカーボンフットプリントを削減することを目指しています。電気推進システムは、内燃機関の代わりにバッテリー駆動モーターを使用することで、排出量を大幅に削減します。さらに、水素燃料電池は、水素ガスを水蒸気に変換する過程で電気を発生させることで、ゼロエミッションの代替手段を提供します。

国際エネルギー機関(IEA)によると、電気自動車や水素燃料電池などの低炭素推進技術の導入は、2050年までの温室効果ガス排出量削減のグローバル目標を達成するために不可欠です。

市場動向:

要因:

持続可能なエネルギーへの需要の増加

消費者が伝統的な化石燃料が環境に与える影響に気づき始めるにつれ、よりクリーンなエネルギー代替手段への需要が拡大しています。特に都市部では、大気汚染への懸念が高まり、ハイブリッド車や電気自動車の技術への関心が高まっています。さらに、持続可能な生活やグリーンモビリティソリューションへの移行に伴い、排出量が少なく、生涯にわたる環境影響が小さい車両を選択する消費者が増加しています。

制約要因:

高い初期費用

水素燃料電池車や電気自動車(EV)などの低炭素推進技術は、従来の内燃機関(ICE)車に比べて初期コストが大幅に高い状態が続いています。これは主に、バッテリー製造に必要なニッケル、コバルト、リチウムなどの高価な原材料や部品、複雑な製造工程が原因です。

同様に、水素燃料電池の製造も、プラチナのような高価で希少な材料を必要とするため、コストが高くなります。

機会:

公共支援とインセンティブプログラムの拡大

世界中の政府が持続可能な交通ソリューションの促進と温室効果ガス排出量の削減にコミットする動きが加速しています。このコミットメントは、補助金、税制優遇措置、補助金、還付金を通じて、低炭素推進技術を採用する製造業者と消費者への機会として具体化されています。さらに、政府プログラムは、水素や電気燃料電池車の購入、充電インフラの設置、革新的な推進技術の研究開発に対する資金提供などを行っています。

脅威:

市場変動と経済的不確実性

貿易摩擦、不況、地政学的緊張などは、低炭素推進市場の拡大を深刻に脅かすグローバルな経済変動の例です。経済不況時、消費者と企業は、水素や電気自動車のような新規で高価な技術への投資よりも、コスト削減を優先する可能性があります。さらに、世界的な市場変動により、バッテリー生産に必要なニッケル、コバルト、リチウムなどの重要な原材料の価格が不安定になる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、国際的なサプライチェーンの混乱を引き起こし、バッテリーや半導体などの重要な部品の不足を招き、電気自動車や水素自動車の開発と導入を遅らせることで、低炭素推進市場に重大な影響を与えました。さらに、経済的不確実性と消費支出の減少により車両販売が一時的に減少したほか、ロックダウンや移動制限により、充電ステーションや水素充填ネットワークの建設などインフラ整備が妨げられました。

予測期間中、軽車両セグメントが最大の市場規模を占めると予想されています

低炭素推進市場において、軽車両セグメントは通常、最大の市場シェアを占めています。この優位性の理由は、電気自動車とハイブリッド車が、手頃な価格、使いやすさ、充電ステーションのインフラ拡大により、個人消費者と企業双方で人気が高まっているためです。さらに、この市場のグローバルな成長は、バッテリー技術の発展、生産効率の向上、環境配慮型移動手段への消費者需要の増加によって後押しされています。

予測期間中は、電気セグメントが最高の CAGR を記録すると予想されます。

低炭素推進市場では、電気セグメントが最高の CAGR で成長すると予想されます。この爆発的な成長の主な要因は、よりクリーンで効率的な自動車に対する消費者の需要の高まり、バッテリー技術の著しい進歩、およびバッテリー価格の顕著な下落です。世界各国の政府は、インセンティブ、補助金、排出ガス規制の強化を通じて電気自動車(EV)の普及を推進しています。さらに、充電インフラの整備と環境意識の高まりが電気モビリティへの移行を加速させており、これにより電気セグメントは低炭素推進市場で最も急速に成長するセグメントとなっています。

最大のシェアを有する地域:

低炭素推進市場は北米地域が主導しています。この優位性は、主に大規模な政府政策投資、低炭素推進システム開発を目的とした大規模な研究開発プロジェクト、クリーンエネルギー技術への大規模な投資に起因しています。さらに、この地域成長は、輸送部門における温室効果ガス排出量の削減とエネルギー効率の向上への共通のコミットメントにより、米国とカナダが牽引しています。

最も高いCAGRを有する地域:

低炭素推進市場は、アジア太平洋地域で最も高いCAGRで成長しています。中国、日本、インドなどの国々における環境配慮型輸送技術への政府の取り組みと投資が、この爆発的な成長の主な要因となっています。同地域では、自動車産業の拡大、代替燃料のインフラ整備の進展、および炭素排出量削減への注目が高まっていることから、低炭素推進技術において著しい進展がみられています。さらに、アジア太平洋地域の経済が厳格な環境基準を満たし、再生可能エネルギーへの移行を加速させる中で、この傾向は継続すると予測されています。

市場の主要企業

低炭素推進市場における主要企業には、Ford Motor Company, Airbus SE, Bombardier, Honda Motor Co. Ltd, Nissan Motor Corporation, Daimler AG, ABB Ltd, Hyundai Motor Group, Yara International ASA, Mitsubishi Motors Corporation, Tata Motors Ltd, Boeing Company, Volkswagen AG, Siemens AG, Toyota Motor Corporation, Porsche AG and Tesla, Incなどが挙げられます。

主要な動向:

2024年8月、ホンダ・モーター・カンパニー・リミテッド(ホンダ)とヤマハ・モーター・カンパニー・リミテッド(ヤマハ)は、ホンダがヤマハに対し、ホンダ「EM1 e:」および「BENLY e: I」クラス1カテゴリー*モデルをベースにした電気モーターサイクルモデルを日本市場向けにOEM(オリジナル・エクイップメント・メーカー)として供給する旨の合意に達したと発表しました。

2024年7月、エアバスSEは、エアバスに関連する主要な事業(特に米国ノースカロライナ州キンストンにおけるA350機体セクションの生産、 フランス・サンナゼールでのA220の翼と中央胴体の製造、北アイルランド・ベルファストとモロッコ・カサブランカでのA220の翼と中央胴体の製造、および米国カンザス州ウィチタでのA220のピロンの製造を含む、エアバス関連の主要事業部門の買収に関する拘束力のある基本合意書を締結しました。

2023年12月、フォード・モーター・カンパニーは、インドのタミル・ナードゥ州にある唯一の残る工場の売却決定を撤回しました。これは、サジャン・ジンダル氏が率いるJSWグループとの最近の合意によるもので、経済時報の報道によると、この意外な動きは、米国企業が2年以上前に撤退した世界第3位の自動車市場への再参入を検討している可能性を浮上させています。

対象車両タイプ:

• 重duty車両

• 軽duty車両

対象燃料タイプ:

• 圧縮天然ガス(CNG)

• 液化天然ガス(LNG)

• エタノール

• 水素

• 電気

対象モード:

• 鉄道

• 道路

対象電気車両:

• 電気乗用車

• 電気バス

• 電気二輪車

• 電気オフロード車両

鉄道応用分野:

• 旅客

• 貨物

対象エンドユーザー:

• 航空宇宙

• 自動車

• 海運

• 鉄道

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル低炭素推進市場(車両タイプ別)

5.1 概要

5.2 重量級車両

5.3 軽級車両

6 グローバル低炭素推進市場(燃料タイプ別)

6.1 概要

6.2 圧縮天然ガス(CNG)

6.3 液化天然ガス(LNG)

6.4 エタノール

6.5 水素

6.6 電気

7 グローバル低炭素推進市場、モード別

7.1 概要

7.2 鉄道

7.3 道路

8 グローバル低炭素推進市場、電気自動車別

8.1 概要

8.2 電気乗用車

8.3 電気バス

8.4 電気二輪車

8.5 電気オフハイウェイ車両

9 グローバル低炭素推進市場、鉄道用途別

9.1 概要

9.2 旅客

9.3 貨物

10 グローバル低炭素推進市場、エンドユーザー別

10.1 概要

10.2 航空宇宙

10.3 自動車

10.4 海運

10.5 鉄道

10.6 その他の最終ユーザー

11 グローバル低炭素推進市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Ford Motor Company

13.2 Airbus SE

13.3 Bombardier

13.4 Honda Motor Co. Ltd

13.5 Nissan Motor Corporation

13.6 Daimler AG

13.7 ABB Ltd

13.8 Hyundai Motor Group

13.9 Yara International ASA

13.10 Mitsubishi Motors Corporation

13.11 Tata Motors Ltd

13.12 Boeing Company

13.13 Volkswagen AG

13.14 Siemens AG

13.15 Toyota Motor Corporation

13.16 Porsche AG

13.17 Tesla, Inc

13.17 テスラ・インク

表の一覧

1 グローバル低炭素推進市場動向(地域別)(2022-2030年)($MN)

2 グローバル低炭素推進市場動向(車両タイプ別)(2022-2030年)($MN)

3 グローバル低炭素推進市場動向(大型車両別)(2022-2030年)($MN)

4 グローバル低炭素推進市場動向(地域別)(2022-2030年)($MN)

5 グローバル低炭素推進市場動向(燃料タイプ別)(2022-2030年)($MN)

6 グローバル低炭素推進市場動向(圧縮天然ガス(CNG)別)(2022-2030年)($MN)

7 グローバル低炭素推進市場動向(液化天然ガス(LNG)別)(2022-2030年)($MN)

8 グローバル低炭素推進市場動向(エタノール別)(2022-2030年)($MN)

9 グローバル低炭素推進市場動向(水素別)(2022-2030年)($MN)

10 グローバル低炭素推進市場動向(電気式)(2022-2030年)($MN)

11 グローバル低炭素推進市場動向(輸送モード別)(2022-2030年)($MN)

12 グローバル低炭素推進市場動向(鉄道別)(2022-2030年)($MN)

13 グローバル低炭素推進市場動向(道路別)(2022-2030年)($MN)

14 グローバル低炭素推進市場動向(電気自動車別)(2022-2030年)($MN)

15 グローバル低炭素推進市場動向(電気乗用車別)(2022-2030年)($MN)

16 グローバル低炭素推進市場動向(電気バス別)(2022-2030年)($MN)

17 グローバル低炭素推進市場動向(電気二輪車別)(2022-2030年)($MN)

18 グローバル低炭素推進市場動向(電気式オフハイウェイ車両別)(2022-2030年)($MN)

19 グローバル低炭素推進市場動向(鉄道用途別)(2022-2030年)($MN)

20 グローバル低炭素推進市場動向(乗用車別)(2022-2030年)($MN)

21 グローバル低炭素推進市場動向(貨物用)(2022-2030年)($MN)

22 グローバル低炭素推進市場動向、エンドユーザー別(2022-2030年)($MN)

23 グローバル低炭素推進市場動向、航空宇宙別(2022-2030年)($MN)

24 グローバル低炭素推進市場動向(自動車部門)(2022-2030年)($MN)

25 グローバル低炭素推進市場動向(海運部門)(2022-2030年)($MN)

26 グローバル低炭素推進市場動向(鉄道部門)(2022-2030年)($MN)

27 グローバル低炭素推進市場動向(その他の最終ユーザー部門)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖