❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

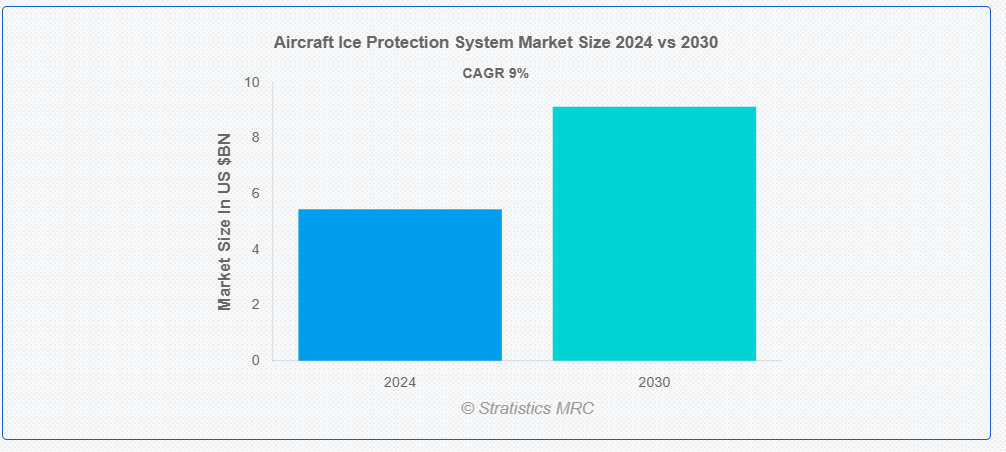

ストラテジスティクスMRCの報告によると、2024年のグローバル航空機氷結防止システム市場は$54.5億ドルと推計され、2030年までに$91.4億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.0%で成長すると見込まれています。航空機の性能と安全性を氷結条件下で維持するためには、航空機氷結防止システムが不可欠です。このシステムは、操縦面、翼、エンジンなど重要な表面に氷の付着を防止または除去することを目的としています。空気圧式ブーツ、電気加熱要素、除氷液などが主な技術として組み合わされています。さらに、電気システムは加熱された表面で氷を溶かし、空気圧式ブーツは柔軟なゴム製で膨張して氷の付着を破断します。離陸前に航空機は除氷液で処理され、氷の形成を防止します。

国際航空運送協会(IATA)によると、冬季の運航における安全性と効率性を維持するためには、航空機に先進型の防氷システムの導入が不可欠です。これらのシステムは、航空機の性能と安全性に重大な影響を及ぼす氷の付着を防ぐ上で、極めて重要な役割を果たしています。

市場動向:

要因:

航空需要の増加

世界的な航空需要の急増により、飛行便の数が大幅に増加しています。この急増は、経済成長と可処分所得の増加に後押しされています。特に、北米、欧州、および厳冬期を経験するアジアの一部地域での成長が顕著です。航空会社は、氷結条件下での飛行の信頼性と安全性を確保するため、最先端の氷結防止システムに多額の投資を行っています。さらに、新規路線の開設と低コスト航空会社の拡大も、この傾向を後押ししています。これらの要因は、より高度な氷結防止技術への需要を増加させています。

制約要因:

複雑なシステムの過剰なコスト

高度な氷結防止システムの開発と導入には、材料費、製造費、研究開発費など、多額の費用がかかります。高度なセンサーや電気熱式除氷機能を備えた現代の高性能システムは、従来のシステムよりも頻繁に高コストです。小規模な航空会社や予算の厳しい事業者は、高い初期投資を克服することが難しい場合があります。さらに、旧式の航空機に最新の防氷システムを導入するための費用も高額であり、市場での普及を遅らせる要因となる可能性があります。

機会:

スマートシステムと技術の進歩

モノのインターネットやスマートシステムの統合などの技術開発は、防氷システム市場に新たな展望をもたらしています。自動制御とリアルタイム監視を備えたインテリジェントな氷結防止システムの開発により、性能と効率を向上させることができます。これらのシステムは、全体的な運航安全性を向上させ、氷結防止手順を最適化し、データ駆動型の洞察を提供します。さらに、これらの最先端技術の開発と活用に投資する企業は、市場で競争優位性を獲得できます。

脅威:

激しい競争と価格圧力

航空機氷結防止システム業界は、多くの企業が市場シェアを争う激しい競争に直面しています。激しい競争による価格圧力は、サプライヤーや製造業者の利益率を低下させる可能性があります。さらに、競争力を維持するために、企業は価格を引き下げたり、積極的な価格戦略を採用したりすることを余儀なくされる可能性があり、それが収益性に悪影響を及ぼし、イノベーションや技術進歩への投資を妨げるおそれがあります。

新型コロナウイルスの影響:

国際航空便の急激な減少と航空会社や航空宇宙企業の財政難により、新型コロナウイルスのパンデミックは航空機用防氷システム市場に大きな影響を与えました。機材の運航停止、運航削減、機材の納入遅延により、新規氷結防止システムの需要減少と機材のメンテナンス・アップグレードの遅延が発生しました。しかし、航空業界が徐々に回復し航空旅行が再開されるにつれ、多様な気象条件下での安全性と信頼性を確保するため、高度な氷結防止システムへの需要が回復すると予想されています。

予測期間中、ブリードエアセグメントが最大の市場規模を占めると予想されています

ブリードエアシステムセグメントは、航空機氷結防止システム市場で最大のシェアを占めています。エンジンから供給される高温の圧縮空気を用いて、翼やエンジンなどの敏感な表面に氷が堆積するのを防ぐため、ブリードエアシステムは氷結防止に不可欠です。この方法では、氷が形成された場合、高温の空気をダクトとリードエッジを通じて導き、溶かす仕組みとなっています。さらに、ブリードエアシステムの市場支配力は、氷結条件下での航空機の安全性と運用性を確保する能力、および現代の航空機への統合性に大きく起因しています。

アンチアイシングセグメントは、予測期間中に最も高いCAGRを記録すると予想されています

航空機氷結防止システム市場のアンチアイシングセグメントは、最も高いCAGRで成長すると予測されています。防氷システムは、表面を氷点以上の温度に保つ化学物質や熱システムなどの技術を用いて、航空機の表面に氷が付着するのを防ぎます。航空会社や航空機メーカーにとって安全性や効率性がますます重要になるにつれて、先進型の防氷技術のニーズが高まっています。さらに、これらのシステムが市場で急速に普及しているのは、航空機の性能向上と氷の付着によるメンテナンス費用の削減に重要な役割を果たしているためです。

最大のシェアを占める地域:

航空機用防氷システムの市場は、北米が支配しています。この地域には、米国およびカナダに主要な航空機メーカーや航空会社が拠点を置き、大規模な航空宇宙産業が発展しており、この支配的な地位の背景となっています。航空機の安全性と効率性を維持するため、北米では厳しい冬の天候に対応するための高度な防氷システムも求められています。さらに、北米は、継続的な技術進歩とこれらの分野への投資の増加もあり、航空機の性能と安全性の面で業界をリードしています。

最も高い年平均成長率(CAGR)を示す地域:

航空機氷結防止システム市場において、アジア太平洋地域は最も高いCAGRで成長すると予測されています。中国やインドなど、新規航空機や機材のアップグレードに多額の投資を行う航空産業の急成長が、この急速な成長の要因となっています。アジア太平洋地域の氷結防止システム市場は、航空需要の増加と航空会社が安全性と運航効率の向上を目的としてこれらのシステムを採用する動きが加速しているため、より速いペースで成長すると予想されています。さらに、この地域での氷結防止ソリューションの採用は、航空機安全の必要性に対する認識の高まりと規制基準の強化によりさらに促進されています。

市場の主要企業

航空機用防氷システムの市場における主要企業には、DOW Chemical Company、Honeywell International、JBT Corporation、Safran SA、Cav Ice Protection Inc、Raytheon Technologies Corporation、Inland Technologies、Curtiss-Wright Corporation、Melrose Industries PLC、Liebherr-International AG、Clariant Corporate Group、United Technologies Corp、Meggitt PLC、Cox & Company などがあります。

主要な動向:

2024年8月、ハネウェルはAFG Combustionとその子会社Greens Combustion Ltd.とのライセンス契約を大幅に拡大し、Callidusフレアを含む製品群を包含する新たな合意を発表しました。この拡大契約は、温室効果ガス削減型Callidus Ultra Blue水素プロセスバーナーの製品ラインナップを倍増させるだけでなく、グローバルな顧客サポートを強化します。

2024年5月、カーボンニュートラルへの共通のコミットメントを示すため、ダウ・ケミカル・インターナショナル・プライベート・リミテッド(ダウ・インディア)とグラス・ウォール・システムズ・インディアは、ダウがグラス・ウォール・システムズのカーテンウォールシステム向けに、ダウの低炭素ソリューションポートフォリオ「Decarbia™」からDOWSIL™ファサードシーラントを供給する契約を締結しました。

2024年4月、食品・飲料業界の高付加価値セグメント向けにグローバルな技術ソリューションを提供するJBTコーポレーションは、JBTとMarel hf.(ICL: Marel)が、JBTが以前に発表したMarelの発行済み株式のすべてを対象とした自発的な買収提案に関する最終的な取引契約を締結したと発表しました。

対象製品:

• 空気式除氷ブーツ

• 電気熱式

• 電気機械式

• TKS除氷保護システム

• 排気空気

• 受動式

• その他のタイプ

対象システム:

• 除氷システム

• 除氷システム

対象アプリケーション:

• 尾部

• 翼

• プロペラ

• ウィンドシールド

• エンジン空気吸入口

• その他のアプリケーション

対象エンドユーザー:

• 商業航空

• 一般航空

• 防衛航空

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社間の競争

5 グローバル航空機氷結防止システム市場、タイプ別

5.1 概要

5.2 空気圧式除氷ブーツ

5.3 電気熱式

5.4 電気機械式

5.5 TKS氷結防止

5.6 ブレードエア

5.7 パッシブ

5.8 その他のタイプ

6 グローバル航空機氷結防止システム市場、システム別

6.1 概要

6.2 氷結防止

6.3 除氷

7 グローバル航空機氷結防止システム市場、用途別

7.1 概要

7.2 尾部

7.3 翼

7.4 プロペラ

7.5 ウィンドシールド

7.6 エンジン空気吸入口

7.7 その他の用途

8 グローバル航空機氷結防止システム市場、エンドユーザー別

8.1 概要

8.2 商業航空

8.3 一般航空

8.4 防衛航空

8.5 その他の最終ユーザー

9 グローバル航空機氷結防止システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 DOW Chemical Company

11.2 Honeywell International

11.3 JBT Corporation

11.4 Safran SA

11.5 Cav Ice Protection Inc

11.6 Raytheon Technologies Corporation

11.7 Inland Technologies

11.8 Curtiss-Wright Corporation

11.9 Melrose Industries PLC

11.10 Liebherr-International AG

11.11 Clariant Corporate Group

11.12 United Technologies Corp

11.13 Meggitt PLC

11.14 Cox & Company

表の一覧

1 グローバル航空機氷結防止システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空機氷結防止システム市場動向(空気圧式除氷ブーツ別)(2022-2030年)($MN)

4 グローバル航空機氷結防止システム市場動向(電気熱式) (2022-2030) ($MN)

5 グローバル航空機氷結防止システム市場動向、電気機械式別(2022-2030) ($MN)

6 グローバル航空機氷結防止システム市場動向、TKS氷結防止方式別(2022-2030) ($MN)

7 グローバル航空機氷結防止システム市場動向(ブレードエア別)(2022-2030年)($MN)

8 グローバル航空機氷結防止システム市場動向(パッシブ方式別)(2022-2030年)($MN)

9 グローバル航空機氷結防止システム市場動向(その他のタイプ別)(2022-2030年)($MN)

10 グローバル航空機氷結防止システム市場動向(システム別)(2022-2030年)($MN)

11 グローバル航空機氷結防止システム市場動向(防氷機能別)(2022-2030年)($MN)

12 グローバル航空機氷結防止システム市場動向(除氷方式別)(2022-2030年)($MN)

13 グローバル航空機氷結防止システム市場動向(用途別)(2022-2030年)($MN)

14 グローバル航空機氷結防止システム市場動向(尾部別)(2022-2030年)($MN)

15 グローバル航空機氷結防止システム市場動向(翼別)(2022-2030年)($MN)

16 グローバル航空機氷結防止システム市場動向(プロペラ別)(2022-2030年)($MN)

17 グローバル航空機氷結防止システム市場動向(ウィンドシールド別)(2022-2030年)($MN)

18 グローバル航空機氷結防止システム市場動向(エンジン空気吸入口別)(2022-2030年)($MN)

19 グローバル航空機氷結防止システム市場動向(その他の用途別)(2022-2030年)($MN)

20 グローバル航空機氷結防止システム市場動向(最終ユーザー別)(2022-2030年)($MN)

21 グローバル航空機氷結防止システム市場動向(商用航空分野別)(2022-2030年)($MN)

22 グローバル航空機氷結防止システム市場動向(一般航空分野別)(2022-2030年)($MN)

23 グローバル航空機氷結防止システム市場動向(防衛航空分野別)(2022-2030年)($MN)

24 グローバル航空機氷結防止システム市場動向(その他の最終用途別)(2022-2030年)($MN)

25 北米航空機氷結防止システム市場動向(国別)(2022-2030年)($MN)

26 北米航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

27 北米航空機氷結防止システム市場動向(空気式除氷ブーツ別)(2022-2030年)($MN)

28 北米航空機氷結防止システム市場動向(電気熱式)(2022-2030年)($MN)

29 北米航空機氷結防止システム市場動向(電気機械式)(2022-2030年)($MN)

30 北米航空機氷結防止システム市場動向(TKS氷結防止方式別)(2022-2030年)($MN)

31 北米航空機氷結防止システム市場動向(ブリードエア別)(2022-2030年)($MN)

32 北米航空機氷結防止システム市場動向(パッシブ方式別)(2022-2030年) ($MN)

33 北米航空機氷結防止システム市場動向、その他のタイプ別(2022-2030年) ($MN)

34 北米航空機氷結防止システム市場動向、システム別(2022-2030年) ($MN)

35 北米航空機氷結防止システム市場動向(防氷機能別)(2022-2030年)($MN)

36 北米航空機氷結防止システム市場動向、除氷方式別(2022-2030年)($MN)

37 北米航空機氷結防止システム市場動向、用途別(2022-2030年)($MN)

38 北米航空機氷結防止システム市場動向(尾部別)(2022-2030年)($MN)

39 北米航空機氷結防止システム市場動向(翼部別)(2022-2030年)($MN)

40 北米航空機氷結防止システム市場動向(プロペラ別)(2022-2030年) ($MN)

41 北米航空機氷結防止システム市場動向、風防別(2022-2030年)($MN)

42 北米航空機氷結防止システム市場動向、エンジン空気吸入口別(2022-2030年)($MN)

43 北米航空機氷結防止システム市場動向(その他の用途別)(2022-2030年)($MN)

44 北米航空機氷結防止システム市場動向(最終用途別)(2022-2030年)($MN)

45 北米航空機氷結防止システム市場動向(商用航空分野別)(2022-2030年)($MN)

46 北米航空機氷結防止システム市場動向(一般航空分野別)(2022-2030年)($MN)

47 北米航空機氷結防止システム市場動向(防衛航空分野別)(2022-2030年)($MN)

48 北米航空機氷結防止システム市場動向(その他の最終用途別)(2022-2030年)($MN)

49 欧州航空機氷結防止システム市場動向(国別)(2022-2030年)($MN)

50 欧州航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

51 欧州航空機氷結防止システム市場動向(空気式除氷ブーツ別)(2022-2030年)($MN)

52 欧州航空機氷結防止システム市場動向(電気熱式)(2022-2030年)($MN)

53 欧州航空機氷結防止システム市場動向(電気機械式)(2022-2030年)($MN)

54 欧州航空機氷結防止システム市場動向(TKS氷結防止方式別)(2022-2030年)($MN)

55 欧州航空機氷結防止システム市場動向(ブレードエア方式別)(2022-2030年)($MN)

56 欧州航空機氷結防止システム市場動向(パッシブ型)(2022-2030年)($MN)

57 欧州航空機氷結防止システム市場動向(その他のタイプ)(2022-2030年)($MN)

58 欧州航空機氷結防止システム市場動向(システム別)(2022-2030年)($MN)

59 欧州航空機氷結防止システム市場動向(防氷機能別)(2022-2030年)($MN)

60 欧州航空機氷結防止システム市場動向(除氷方式別)(2022-2030年)($MN)

61 欧州航空機氷結防止システム市場動向(用途別)(2022-2030年)($MN)

62 欧州航空機氷結防止システム市場動向(尾部別) (2022-2030) ($MN)

63 欧州航空機氷結防止システム市場動向、翼別(2022-2030) ($MN)

64 欧州航空機氷結防止システム市場動向、プロペラ別(2022-2030) ($MN)

65 欧州航空機氷結防止システム市場動向(ウィンドシールド別)(2022-2030年)($MN)

66 欧州航空機氷結防止システム市場動向(エンジン空気吸入口別)(2022-2030年)($MN)

67 欧州航空機氷結防止システム市場動向(その他の用途別)(2022-2030年)($MN)

68 欧州航空機氷結防止システム市場動向(最終用途別)(2022-2030年)($MN)

69 欧州航空機氷結防止システム市場動向(商業航空分野別)(2022-2030年)($MN)

70 欧州航空機氷結防止システム市場動向(一般航空分野別)(2022-2030年)($MN)

71 欧州航空機氷結防止システム市場動向(防衛航空分野別)(2022-2030年)($MN)

72 欧州航空機氷結防止システム市場動向(その他の最終用途別)(2022-2030年)($MN)

73 アジア太平洋地域 航空機氷結防止システム市場動向(国別)(2022-2030年)($MN)

74 アジア太平洋地域 航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

75 アジア太平洋地域 航空機氷結防止システム市場動向(空気圧式除氷ブーツ別)(2022-2030年)($MN)

76 アジア太平洋地域 航空機氷結防止システム市場動向(電気熱式別)(2022-2030年)($MN)

77 アジア太平洋地域航空機氷結防止システム市場動向(電気機械式別)(2022-2030年)($MN)

78 アジア太平洋地域航空機氷結防止システム市場動向(TKS氷結防止方式別)(2022-2030年)($MN)

79 アジア太平洋地域航空機氷結防止システム市場動向(ブリードエア方式別)(2022-2030年)($MN)

80 アジア太平洋地域航空機氷結防止システム市場動向(パッシブ型)(2022-2030年)($MN)

81 アジア太平洋地域航空機氷結防止システム市場動向(その他のタイプ)(2022-2030年) ($MN)

82 アジア太平洋地域航空機氷結防止システム市場動向(システム別)(2022-2030年)($MN)

83 アジア太平洋地域航空機氷結防止システム市場動向(防氷機能別)(2022-2030年)($MN)

84 アジア太平洋地域航空機氷結防止システム市場動向(除氷機能別)(2022-2030年)($MN)

85 アジア太平洋地域航空機氷結防止システム市場動向(用途別)(2022-2030年) ($MN)

86 アジア太平洋地域航空機氷結防止システム市場動向(尾部別)(2022-2030年)($MN)

87 アジア太平洋地域航空機氷結防止システム市場動向(翼部別)(2022-2030年)($MN)

88 アジア太平洋地域航空機氷結防止システム市場動向(プロペラ別)(2022-2030年)($MN)

89 アジア太平洋地域航空機氷結防止システム市場動向(ウィンドシールド別)(2022-2030年)($MN)

90 アジア太平洋地域航空機氷結防止システム市場動向(エンジン空気吸入口別)(2022-2030年)($MN)

91 アジア太平洋地域航空機氷結防止システム市場動向(その他の用途別)(2022-2030年)($MN)

92 アジア太平洋地域航空機氷結防止システム市場動向(最終ユーザー別)(2022-2030年) ($MN)

93 アジア太平洋地域航空機氷結防止システム市場動向:商業航空分野別(2022-2030年) ($MN)

94 アジア太平洋地域航空機氷結防止システム市場動向:一般航空分野別(2022-2030年) ($MN)

95 アジア太平洋地域航空機氷結防止システム市場動向(防衛航空分野別)(2022-2030年)($MN)

96 アジア太平洋地域航空機氷結防止システム市場動向(その他の最終用途別)(2022-2030年)($MN)

97 南米航空機氷結防止システム市場動向(国別)(2022-2030年) ($MN)

98 南米航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

99 南米航空機氷結防止システム市場動向(空気圧式除氷ブーツ別)(2022-2030年)($MN)

100 南米航空機氷結防止システム市場動向(電気熱式別)(2022-2030年)($MN)

101 南米航空機氷結防止システム市場動向(電気機械式別)(2022-2030年)($MN)

102 南米航空機氷結防止システム市場動向(TKS氷結防止別)(2022-2030年)($MN)

103 南米航空機氷結防止システム市場動向(ブレードエア別)(2022-2030年)($MN)

104 南米航空機氷結防止システム市場動向(パッシブ別)(2022-2030年)($MN)

105 南米航空機氷結防止システム市場動向(その他タイプ別)(2022-2030年)($MN)

106 南米航空機氷結防止システム市場動向(システム別)(2022-2030年)($MN)

107 南米航空機氷結防止システム市場動向(防氷機能別)(2022-2030年)($MN)

108 南米航空機氷結防止システム市場動向(除氷方式別)(2022-2030年)($MN)

109 南米航空機氷結防止システム市場動向(用途別)(2022-2030年)($MN)

110 南米航空機氷結防止システム市場動向(尾部別)(2022-2030年) ($MN)

111 南米航空機氷結防止システム市場動向、翼別(2022-2030年) ($MN)

112 南米航空機氷結防止システム市場動向、プロペラ別(2022-2030年) ($MN)

113 南米航空機氷結防止システム市場動向(ウィンドシールド別)(2022-2030年) ($MN)

114 南米航空機氷結防止システム市場動向(エンジン空気吸入口別)(2022-2030年) ($MN)

115 南米航空機氷結防止システム市場動向、その他の用途別(2022-2030年) ($MN)

116 南米航空機氷結防止システム市場動向、最終用途別(2022-2030年) ($MN)

117 南米航空機氷結防止システム市場動向:商業航空分野別(2022-2030年) ($MN)

118 南米航空機氷結防止システム市場動向:一般航空分野別(2022-2030年) ($MN)

119 南米航空機氷結防止システム市場動向(防衛航空分野別)(2022-2030年)($MN)

120 南米航空機氷結防止システム市場動向(その他の最終用途別)(2022-2030年) ($MN)

121 中東・アフリカ 航空機氷結防止システム市場動向(国別)(2022-2030年)($MN)

122 中東・アフリカ 航空機氷結防止システム市場動向(タイプ別)(2022-2030年)($MN)

123 中東・アフリカ 航空機氷結防止システム市場動向、空気圧式除氷ブーツ別(2022-2030年) ($MN)

124 中東・アフリカ 航空機氷結防止システム市場動向、電気熱式別(2022-2030年)

($MN)

125 中東・アフリカ航空機氷結防止システム市場動向(電磁式別)(2022-2030年)($MN)

126 中東・アフリカ航空機氷結防止システム市場動向(TKS氷結防止別)(2022-2030年)($MN)

127 中東・アフリカ航空機氷結防止システム市場動向(ブレードエア別)(2022-2030年)($MN)

128 中東・アフリカ航空機氷結防止システム市場動向(パッシブ別)(2022-2030年)($MN)

129 中東・アフリカ航空機氷結防止システム市場動向(その他タイプ別)(2022-2030年)($MN)

130 中東・アフリカ航空機氷結防止システム市場動向(システム別)(2022-2030年) ($MN)

131 中東・アフリカ航空機氷結防止システム市場動向、防氷機能別(2022-2030年)($MN)

132 中東・アフリカ航空機氷結防止システム市場動向、除氷機能別(2022-2030年)($MN)

133 中東・アフリカ地域 航空機氷結防止システム市場動向(用途別)(2022-2030年) ($MN)

134 中東・アフリカ地域 航空機氷結防止システム市場動向(尾部別)(2022-2030年) ($MN)

135 中東・アフリカ 航空機氷結防止システム市場動向(翼部別)(2022-2030年)($MN)

136 中東・アフリカ 航空機氷結防止システム市場動向(プロペラ別)(2022-2030年)($MN)

137 中東・アフリカ地域 航空機氷結防止システム市場動向(ウィンドシールド別)(2022-2030年)($MN)

138 中東・アフリカ 航空機氷結防止システム市場動向、エンジン空気吸入口別(2022-2030年)($MN)

139 中東・アフリカ 航空機氷結防止システム市場動向、その他の用途別(2022-2030年)($MN)

140 中東・アフリカ航空機氷結防止システム市場動向(エンドユーザー別)(2022-2030年)($MN)

141 中東・アフリカ航空機氷結防止システム市場動向(商業航空機別)(2022-2030年)($MN)

142 中東・アフリカ 航空機氷結防止システム市場動向、一般航空分野別(2022-2030年)($MN)

143 中東・アフリカ 航空機氷結防止システム市場動向、防衛航空分野別(2022-2030年)($MN)

144 中東・アフリカ 航空機氷結防止システム市場動向(2022-2030年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖