❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

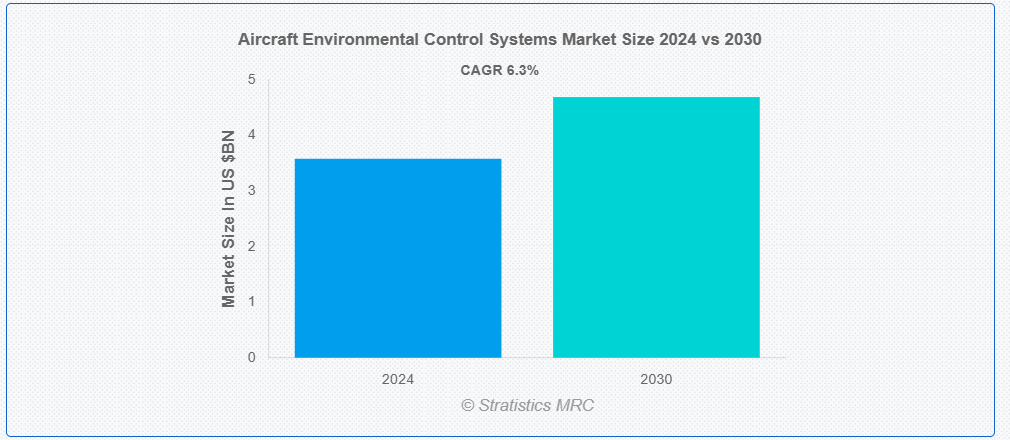

ストラテジックス・MRCの調査によると、2024年のグローバル航空機環境制御システム市場は$35.8億ドルと推計され、2030年までに$46.9億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.3%で成長すると見込まれています。航空機環境制御システムは、乗客の快適性、乗務員の安全、機器の機能性を確保するため、航空機の内部環境を管理します。これらのシステムは、客室圧力、温度、湿度、空気の質を調節し、高高度での呼吸可能な空気を供給します。ECSは、航空電子機器を冷却し、客室過熱を防止するために空気の流れを制御します。その効率的な動作は、特に高高度での飛行中に安全で快適な環境を維持するために不可欠です。

UNWTO(国連世界観光機関)によると、観光は世界のGDPの10%を占め、現代社会における主要な収入源の一つであり、国境を越える旅行者の57%が航空機を利用しています。

市場動向:

要因:

商業航空業界の拡大

航空会社が旅客数の増加に対応し、旅行体験の向上を図るため機材を拡大する中で、効率的で信頼性の高いECSシステムの需要が急増しています。新造機には、最適な客室圧力、温度、空気質を保証するため、最先端のECSシステムが不可欠となっています。さらに、乗客の快適性と運航効率への注目がECSのイノベーションを促進しています。航空機の発注増加と、古いモデルに現代的なECSソリューションを後付けする需要が、市場成長をさらに刺激し、業界全体の展望を向上させています。

制約要因:

メンテナンスの複雑さ

航空機の環境制御システムにおけるメンテナンスの複雑さは、空調、加圧、フィルターシステムなど、多様なコンポーネントの複雑な設計と統合から生じます。この複雑さは、最適な性能を確保するために専門知識と頻繁な点検を必要とします。熟練技術者の不足、高価な交換部品、頻繁なメンテナンスは、航空会社の運営コストを増加させる可能性があります。

機会:

乗客の快適性に対する期待の高まり

機内温度の安定性、空気質の向上、静かな環境に対する需要が増加していることから、航空会社は高度なECSシステムへのアップグレードや改修を推進しています。改善された空気フィルター、精密な温度制御、湿度管理などのECS機能は、これらの期待に応えるだけでなく、より快適な飛行体験に貢献します。乗客の快適性に対する関心の高まりは、ECS 技術への革新と投資を刺激し、市場の成長を推進しています。

脅威:

初期費用が高い

ECS の初期費用は、安全性と性能を確保するために必要な先進的な技術、特殊な材料、および厳格な試験により高くなっています。これらの費用は、特に小規模な航空会社や予算が限られている航空会社による新しい ECS システムの採用を制限する要因となる可能性があります。研究開発と導入に必要な多額の投資は、潜在的な購入者を躊躇させ、航空機の受注を遅らせる要因となる可能性があります。

その結果、高コストは航空業界全体での新技術の導入・採用ペースを制限し、ECS市場の拡大に悪影響を及ぼします。

Covid-19の影響

Covid-19パンデミックは航空機環境制御システム市場に深刻な打撃を与え、航空需要の急減により新航空機とECSの需要が減少しました。航空会社は航空機注文の延期やキャンセルを実施し、ECSの生産量が減少しました。メンテナンスや改修プロジェクトも延期されました。しかし、航空業界が回復するにつれ、機内の空気質の改善や先進的なろ過システムへの注目が再び高まり、パンデミック後の乗客の安全性と快適性を高める ECS 技術の革新が進んでいます。

予測期間中は、センサーセグメントが最大規模となる見通しです

予測期間中は、センサーセグメントが最大規模となる見通しです。センサーは、航空機環境制御システム(ECS)において、最適な機内環境とシステムの効率を確保する上で重要な役割を果たしています。これらのセンサーは、機内の温度、圧力、湿度、空気の流れなどのパラメーターを監視します。制御システムにリアルタイムのデータを提供し、機内快適性と安全性を維持するための精密な調整を可能にします。飛行中の信頼性の高い動作を確保し、乗客の全体的な体験を向上させます。

煙検知システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

煙検知システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。航空機環境制御システムにおける煙検知システムは、客室、貨物室、換気システム内の煙や火を監視することで、乗客と乗務員の安全を確保する重要な役割を果たします。これらのシステムは、光学センサーやイオン化技術を使用して煙粒子を早期に検知し、アラームを鳴らして迅速な対応を可能にします。航空機の広範な環境制御システムと統合されており、安全な空気質を維持し、火災の危険を防止し、特に高リスク状況下での全体的な運用安全性を向上させます。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空旅行の増加、商業航空機 fleet の拡大、防衛支出の増加により、予測期間中に最大の市場シェアを占めると予測されています。中国、インド、日本などの国々が需要を牽引しており、大手航空機メーカーも同地域での事業拡大を進めています。中流層の人口の増加と観光業の成長により、航空機の受注が増加し、ECS の需要も拡大しています。さらに、航空インフラの整備に関する地域的な取り組みや、格安航空会社の台頭も市場の成長に寄与しており、先進型の ECS 技術への投資をさらに後押ししています。

最も高い年平均成長率(CAGR)を有する地域:

北米は、確立された航空産業を背景に、予測期間中に最も高いCAGRを記録すると予測されています。米国は商業航空と防衛航空の両分野でリードしています。ボーイングをはじめとする地域の主要航空機メーカーは、新規航空機と改修プロジェクトにおけるECS需要の増加に貢献しています。また、防衛予算の充実と軍用機隊のアップグレードへの注力も、ECS の進歩を後押ししています。さらに、航空旅行の増加、乗客の快適性の重視、エネルギー効率の高い ECS 技術の採用も、北米市場の成長をさらに後押ししています。

市場の主要企業

航空機環境制御システム市場における主要企業としては、Honeywell International Inc., Collins Aerospace, Liebherr-International AG, Meggitt PLC, Safran S.A., JBT Corporation, Beta Technologies, Triumph Group, Inc., Environmental Tectonics Corporation (ETC), Parker Hannifin Corporation, AMETEK Inc., Hamilton Sundstrand Corporation, Aero Space Controls Corporation, Woodward Inc., Thales Group, Zodiac Aerospace, Munters Corporation, Bird Aerosystems, Dukes Aerospace Inc. , DAHER Groupなどです。

主な開発状況:

2023年10月、ベータは新しい電気航空機製造工場を開設しました。ベータの電気航空機の最初のプロトタイプは、2025年に認定生産航空機の生産が開始される予定の同じ工場、同じ設備で製造されます。

2023年6月、イスラエルのBird Aerosystems社は、油流出の脅威に対抗するための新しい航空機搭載型監視、情報、観測(ASIO)スイート「ASIO環境モニタリングシステム」をパリ航空ショーで発表しました。ASIOシステムは、電気光学ペイロードとマルチモードレーダーを、Sea Eyeと呼ばれる新しい先進型センサーと統合し、水面および水中の油や有機化合物をリアルタイムでスペクトル検出および分類することを可能にします。

対象コンポーネント:

• 熱交換器

• 空気循環機

• 蒸気循環システム

• バルブ

• センサー

• ダクト

• 水分離コアレサー

• 空気混合器

• その他のコンポーネント

対象システム:

• 空調システム

• ブレードエアシステム

• 酸素システム

• 熱管理システム

• 煙検知システム

• 空気圧システム

• 温度制御システム

• 換気システム

• その他のシステム

対応プラットフォーム:

• 商用航空

• 軍事航空

• 一般航空

• その他のプラットフォーム

エンドユーザー:

• OEM(オリジナル機器メーカー)

• MRO(メンテナンス、修理、オーバーホール)サービス

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機環境制御システム市場(コンポーネント別)

5.1 概要

5.2 熱交換器

5.3 空気循環機

5.4 蒸気循環システム

5.5 バルブ

5.6 センサー

5.7 ダクト

5.8 水分離コアレサー

5.9 空気混合器

5.10 その他の部品

6 グローバル航空機環境制御システム市場、システム別

6.1 概要

6.2 空調システム

6.3 ブレードエアシステム

6.4 酸素システム

6.5 熱管理システム

6.6 煙検知システム

6.7 空気圧システム

6.8 温度制御システム

6.9 換気システム

6.10 その他のシステム

7 グローバル航空機環境制御システム市場、プラットフォーム別

7.1 概要

7.2 商業航空

7.2.1 狭胴型航空機

7.2.2 広胴型航空機

7.2.3 地域ジェット機

7.2.4 ビジネスジェット機

7.3 軍事航空

7.3.1 戦闘機

7.3.2 輸送機

7.3.3 無人航空機(UAV)

7.4 一般航空

7.4.1 プライベート航空機

7.4.2 軽航空機

7.5 その他のプラットフォーム

8 グローバル航空機環境制御システム市場、エンドユーザー別

8.1 概要

8.2 OEM(オリジナル機器メーカー)

8.3 MRO(メンテナンス、修理、オーバーホール)サービス

9 グローバル航空機環境制御システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 Honeywell International Inc.

11.2 Collins Aerospace

11.3 Liebherr-International AG

11.4 Meggitt PLC

11.5 Safran S.A.

11.6 JBT Corporation

11.7 Beta Technologies

11.8 Triumph Group, Inc.

11.9 Environmental Tectonics Corporation (ETC)

11.10 Parker Hannifin Corporation

11.11 AMETEK Inc.

11.12 Hamilton Sundstrand Corporation

11.13 Aero Space Controls Corporation

11.14 Woodward Inc.

11.15 Thales Group

11.16 Zodiac Aerospace

11.17 Munters Corporation

11.18 Bird Aerosystems

11.19 Dukes Aerospace Inc.

11.20 DAHER Group

表一覧

1 世界の航空機環境制御システム市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の航空機環境制御システム市場の見通し、部品別(2022年~2030年)(百万ドル

3 グローバル航空機環境制御システム市場動向(熱交換器別)(2022-2030年)($MN)

4 グローバル航空機環境制御システム市場動向(空気循環機別)(2022-2030年)($MN)

5 グローバル航空機環境制御システム市場動向(蒸気循環システム別)(2022-2030年)($MN)

6 グローバル航空機環境制御システム市場動向(バルブ別)(2022-2030年)($MN)

7 グローバル航空機環境制御システム市場動向(センサー別)(2022-2030年)($MN)

8 グローバル航空機環境制御システム市場動向(ダクト別)(2022-2030年)($MN)

9 グローバル航空機環境制御システム市場動向:水分離コアレサー別(2022-2030年)($MN)

10 グローバル航空機環境制御システム市場動向:エアミキサー別(2022-2030年)($MN)

11 グローバル航空機環境制御システム市場動向:その他のコンポーネント別(2022-2030年)($MN)

12 グローバル航空機環境制御システム市場動向(システム別)(2022-2030年)($MN)

13 グローバル航空機環境制御システム市場動向(空調システム別)(2022-2030年)($MN)

14 グローバル航空機環境制御システム市場動向(ブリードエアシステム別)(2022-2030年)($MN)

15 グローバル航空機環境制御システム市場動向(酸素システム別)(2022-2030年)($MN)

16 グローバル航空機環境制御システム市場動向(熱管理システム別)(2022-2030年)($MN)

17 グローバル航空機環境制御システム市場動向(煙検知システム別)(2022-2030年)($MN)

18 グローバル航空機環境制御システム市場動向、空気圧システム別(2022-2030年)($MN)

19 グローバル航空機環境制御システム市場動向、温度制御システム別(2022-2030年)($MN)

20 グローバル航空機環境制御システム市場動向、換気システム別(2022-2030年) ($MN)

21 グローバル航空機環境制御システム市場動向、その他のシステム別(2022-2030年) ($MN)

22 グローバル航空機環境制御システム市場動向、プラットフォーム別(2022-2030年) ($MN)

23 グローバル航空機環境制御システム市場動向、商業航空機別(2022-2030年) ($MN)

24 グローバル航空機環境制御システム市場動向:ナローボディ航空機別(2022-2030年) ($MN)

25 グローバル航空機環境制御システム市場動向:ワイドボディ航空機別(2022-2030年) ($MN)

26 グローバル航空機環境制御システム市場動向:地域ジェット機別(2022-2030年) ($MN)

27 グローバル航空機環境制御システム市場動向(ビジネスジェット別)(2022-2030年)($MN)

28 グローバル航空機環境制御システム市場動向(軍事航空機別)(2022-2030年)($MN)

29 グローバル航空機環境制御システム市場動向(戦闘機別)(2022-2030年) ($MN)

30 グローバル航空機環境制御システム市場動向:輸送用航空機別(2022-2030年) ($MN)

31 グローバル航空機環境制御システム市場動向:無人航空機(UAV)別(2022-2030年) ($MN)

32 グローバル航空機環境制御システム市場動向:一般航空機別(2022-2030年)($MN)

33 グローバル航空機環境制御システム市場動向:プライベート航空機別(2022-2030年)($MN)

34 グローバル航空機環境制御システム市場動向:軽航空機別(2022-2030年)($MN)

35 グローバル航空機環境制御システム市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

36 グローバル航空機環境制御システム市場動向(エンドユーザー別)(2022-2030年)($MN)

37 グローバル航空機環境制御システム市場動向(OEM(オリジナル機器メーカー)別)(2022-2030年)($MN)

38 グローバル航空機環境制御システム市場動向(MRO(メンテナンス、修理、オーバーホール)サービス別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖