❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

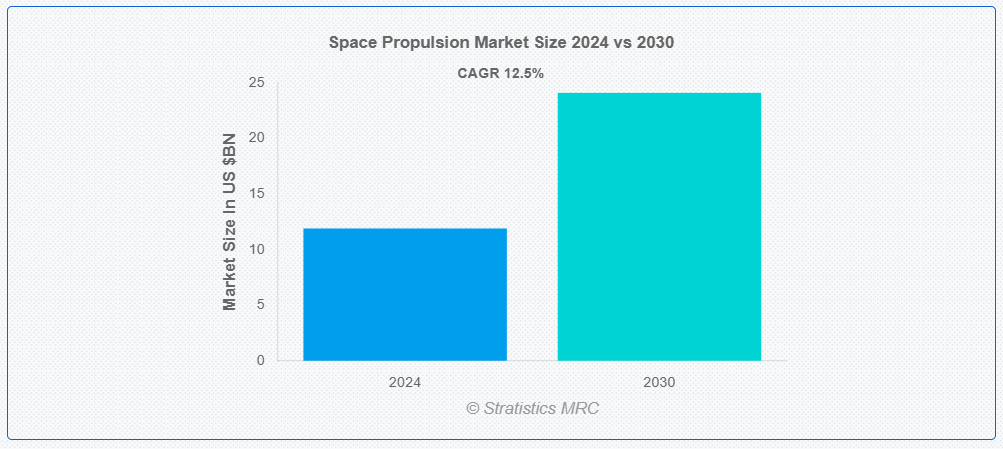

ストラテジスティクスMRCの報告によると、2024年のグローバル宇宙推進市場は$11.9億ドルと推計され、2030年までに$24.1億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)12.5%で成長すると見込まれています。宇宙推進技術は、宇宙船や衛星を宇宙空間で推進するための技術とシステムを指します。これには、固体燃料、液体燃料、またはハイブリッド燃料を使用した化学推進、電気推進、太陽推進、核推進など、多様な方法が含まれます。これらのシステムは、宇宙船が機動し、軌道を変更し、太陽系内やその先の遠方目的地へ移動するのを可能にし、宇宙探査、衛星展開、惑星間ミッションにおいて重要な役割を果たしています。

欧州宇宙機関(ESA)によると、年間に打ち上げられる衛星の数は、2010年代初頭の約100基から2020年には1,000基を超えています。

市場動向:

要因:

衛星打ち上げの需要増加

通信、ナビゲーション、地球観測など、衛星ベースのサービスの急速な拡大は、衛星の展開の急増を引き起こしています。この傾向は、グローバルなインターネット接続を実現するためのメガコンステレーションの台頭と、衛星の小型化により、より頻繁でコスト効率の高い打ち上げが可能になったことでさらに加速されています。宇宙観光や民間宇宙ステーションなどの商業宇宙活動の拡大も、先進型推進システムの需要拡大に寄与しています。各国や企業が宇宙での存在感を確立・拡大しようとしているため、信頼性が高く効率的な推進技術の需要は引き続き高まり、市場の成長を推進しています。

抑制要因:

開発コストの高さ

先進型推進システムの研究、開発、試験には、最先端の技術、専門施設、高度な技能を持つ人材への多額の投資が必要です。これらのコストは、中小企業や新興の宇宙機関にとって障壁となり、市場参入とイノベーションを制限します。さらに、宇宙産業の長い開発サイクルと厳格な安全基準は、費用をさらに増加させます。過酷な宇宙環境での信頼性を確保するための広範な試験と認証プロセスも、総コストを押し上げます。これらの財務的障壁は、新推進技術の採用を遅らせ、市場参加者の多様性を制限する可能性があります。

機会:

宇宙鉱業の見通しの拡大

小惑星やその他の天体から貴重な資源を採掘することへの関心が高まるにつれ、長期のミッションと効率的なペイロード輸送が可能な先進型の推進システムのニーズが高まっています。宇宙鉱業では、複雑な軌道航行、多様な重力環境での運用、資源の採掘と輸送に必要な推力を提供できる推進技術が必要となります。この機会は、電気推進、核推進、推進剤生産のための現地資源利用など、多様な分野でのイノベーションを促進しています。

脅威:

環境問題

環境問題は、宇宙推進市場に対する深刻な脅威となっています。宇宙活動が拡大する中、ロケット打ち上げや宇宙ごみがもたらす環境影響への懸念が高まっています。従来の推進システムは、有毒な推進剤を使用し、大気汚染に寄与するため、地球の環境と気候への長期的な影響が懸念されています。宇宙ごみの蓄積は、運用中の衛星や今後のミッションにリスクをもたらします。これらの環境問題は、より持続可能な宇宙活動を求める規制当局の監視強化と公共の圧力を招いています。業界は、よりクリーンな推進技術の開発と宇宙ごみ対策の課題に直面しています。これらの懸念を適切に解決できない場合、規制の強化により市場成長が制限される可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱とプロジェクトの遅延を通じて、当初は宇宙推進市場を混乱させました。しかし、業界は回復力を示し、多くの宇宙活動が不可欠とみなされました。パンデミックは宇宙分野におけるデジタル変革とリモートオペレーションを加速させ、長期的な効率向上につながる可能性があります。一部の商業プロジェクトは遅延を経験しましたが、政府資金による宇宙プログラムは主に継続され、危機期間中の市場安定化に寄与しました。

衛星セグメントは予測期間中に最大の市場規模を占めると予想されています

衛星セグメントは、多様な応用分野における衛星の展開が指数関数的に増加するため、宇宙推進市場を支配すると予想されています。このセグメントの優位性は、通信、地球観測、ナビゲーションサービスの需要増加、およびグローバルなインターネット接続を実現するためのメガコンステレーションの台頭によって支えられています。衛星は、軌道投入、軌道維持、寿命終了時の軌道離脱など、多様な推進システムを必要とするため、化学推進技術と電気推進技術の両方に対する継続的な需要が生じています。小型で機動性の高い衛星の傾向と、長期ミッション向けの効率的で長寿命な推進システムへの需要が、このセグメントの市場リーダーシップをさらに強化しています。

商業セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

商業セグメントは、民間宇宙活動の急速な拡大を背景に、宇宙推進市場で最も高いCAGRを記録すると予測されています。この成長は、商業衛星コンステレーション、宇宙観光、民間宇宙ステーションへの投資増加が原動力となっています。商業企業は、ペイロード容量の最大化とミッション寿命の延長を目的として、よりコスト効率が高く効率的な推進ソリューションを追求しています。このセグメントの高い成長率は、発射サービス市場における新規参入企業の台頭による競争とイノベーションの促進にも起因しています。さらに、宇宙探査ミッションの商業化と宇宙採掘事業の可能性が、推進システム開発の新たな機会を生み出しています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大のシェアを占める見通しです。この地域には、NASA などの主要な宇宙機関や大手民間宇宙企業が拠点を置き、推進技術の革新と開発のための強固なエコシステムが育まれています。宇宙探査および防衛プログラムに対する政府の大規模な資金投入により、先進型推進システムの安定した市場が確保されています。確立された航空宇宙メーカーの存在と、技術革新の文化が根付いていることが、この地域が最先端の推進ソリューションの開発において主導的な地位を占める要因となっています。さらに、北米における商業宇宙産業の拡大(衛星サービスや宇宙観光事業など)が、多様な推進技術への需要をさらに後押ししています。

最も高いCAGRを有する地域:

アジア太平洋地域は、中国、インド、日本などにおける宇宙プログラムの急速な拡大が推進技術への大規模な投資を促すため、宇宙推進市場で最も高いCAGRを記録すると予測されています。同地域における通信、ナビゲーション、地球観測向けの衛星ベースのサービスへの注目が高まっていることが、ロケット打ち上げ車両や衛星推進システムへの需要を拡大しています。地域内の新興民間宇宙企業も、革新的な推進ソリューションの開発を通じて市場成長に貢献しています。さらに、同地域の経済成長と宇宙活動に対する政府支援の強化が、宇宙推進分野の高成長率を後押ししています。

市場の主要企業

宇宙推進市場における主要企業には、Safran S.A., SpaceX, Northrop Grumman Corporation, IHI Corporation, Aerojet Rocketdyne Holdings Inc., Thales Group, Blue Origin, Lockheed Martin Corporation, Moog Inc., OHB SE, Sierra Nevada Corporation, Accion Systems, ArianeGroup, Mitsubishi Heavy Industries, Ltd., Vacco Industries, L3Harris Technologies, Inc., Honeywell International Inc., Airbus SE が挙げられます。

主な動向:

2024年8月、防衛および宇宙分野向けのグローバルな機器サプライヤーである Safran Electronics & Defense は、商業部門と防衛部門の両方で高まる需要に対応するため、小型衛星推進システムの米国での製造能力の増強を進めています。この戦略的イニシアチブは、2024年ユタ州ローガンで開催された小型衛星カンファレンスで発表され、2030年までに$50億ドルを超えると予測される北米小型衛星市場の成長を支援します。

2024年7月、L3Harris Technologies傘下のAerojet Rocketdyneは、NASAのスペース・ローンチ・システム(SLS)ロケットを推進するRS-25エンジン4基の近代化を完了しました。これらのエンジンは、アポロ計画のスペースシャトルプログラムから残存するエンジンを使用する最後のミッションとなるアポロ計画のブロック1B構成の強化型ロケット「アポロ計画IV」の初飛行に搭載されます。

2024年5月、ノースロップ・グラマン・コーポレーション(NYSE: NOC)のCommon 50 High Performance(C50HP)固体ロケットモーターは、米国空軍アーノルド工学開発複合施設で静的燃焼試験を成功裏に完了しました。C50HPは、地球の大気圏外での飛行や推進システムの最終段階など、多様なミッションに対応可能な高性能の上段ロケットモーターです。

対応プラットフォーム:

• 衛星

• カプセル/貨物

• 惑星間探査機・探査機

• ローバー/宇宙船着陸機

• 打ち上げロケット

推進システムの種類:

• 化学推進

• 非化学推進

システムコンポーネント:

• スラスター

• 推進剤供給システム

• ノズル

• ロケットエンジン

• 推進熱制御

• 電力処理ユニット

• 推進剤タンク

• バルブと配管

• その他のシステムコンポーネント

対象エンドユーザー:

• 商業

• 宇宙探査

• 宇宙機関

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙推進市場(プラットフォーム別)

5.1 概要

5.2 衛星

5.2.1 キューブサット

5.2.2 小型衛星

5.2.2.1 ナノサット

5.2.2.2 マイクロサット

5.2.2.3 ミニサット

5.2.3 中型衛星(500~2,500kg)

5.2.4 大型衛星(2,500kg超)

5.3 カプセル/貨物

5.3.1 有人宇宙船

5.3.2 無人

5.4 惑星間宇宙船および探査機

5.5 ローバー/宇宙船着陸機

5.6 打ち上げロケット

5.6.1 小型打ち上げロケット(350,000 kg未満)

5.6.2 中型から大型打ち上げロケット(350,000 kg超)

6 グローバル宇宙推進市場、推進方式別

6.1 概要

6.2 化学推進

6.2.1 固体

6.2.1.1 均一

6.2.1.2 複合材/不均一

6.2.2 液体

6.2.3 ハイブリッド

6.3 非化学推進

6.2.1 電気推進

6.2.2 太陽推進

6.2.3 核推進

6.2.4 その他の非化学推進

7 グローバル宇宙推進市場(システムコンポーネント別)

7.1 概要

7.2 スラスター

7.2.1 化学スラスター

7.2.2 電気スラスター

7.3 推進剤供給システム

7.4 ノズル

7.5 ロケットエンジン

7.6 推進熱制御

7.7 電力処理ユニット

7.8 推進剤タンク

7.9 バルブと配管

7.10 その他のシステムコンポーネント

8 グローバル宇宙推進市場(エンドユーザー別)

8.1 概要

8.2 商業

8.2.1 通信

8.2.2 地球観測

8.2.3 宇宙観光

8.2.4 宇宙内製造

8.2.5 その他の商業用途

8.3 宇宙探査

8.4 宇宙機関

8.5 研究機関

8.6 その他の最終ユーザー

9 グローバル宇宙推進市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 サフラン社

11.2 スペースX

11.3 ノースロップ・グラマン社

11.4 IHI

11.5 エアロジェット・ロケットダイン・ホールディングス

11.6 ターレス・グループ

11.7 ブルーオリジン

11.8 ロッキード・マーティン

11.9 ムーグ

11.10 OHB SE

11.11 シエラネバダ・コーポレーション

11.12 Accion Systems

11.13 アリアングループ

11.14 三菱重工業

11.15 Vacco Industries

11.16 L3Harris Technologies, Inc.

11.17 Honeywell International Inc.

11.18 エアバス SE

表一覧

1 グローバル宇宙推進市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙推進市場動向(プラットフォーム別)(2022-2030年)($MN)

3 グローバル宇宙推進市場動向(衛星別)(2022-2030年)($MN)

4 グローバル宇宙推進市場動向(キューブサット別)(2022-2030年)($MN)

5 グローバル宇宙推進市場動向:小型衛星別(2022-2030年)($MN)

6 グローバル宇宙推進市場動向:中型衛星別(500-2,500 kg)(2022-2030年)($MN)

7 グローバル宇宙推進市場動向(大型衛星(2,500kg超)別)(2022-2030年)($MN)

8 グローバル宇宙推進市場動向:カプセル/貨物別(2022-2030年)($MN)

9 グローバル宇宙推進市場動向:有人宇宙船別(2022-2030年)($MN)

10 グローバル宇宙推進市場動向(無人) (2022-2030) ($MN)

11 グローバル宇宙推進市場動向(惑星間宇宙船・探査機) (2022-2030) ($MN)

12 グローバル宇宙推進市場動向(ローバー/宇宙船着陸機別)(2022-2030年)($MN)

13 グローバル宇宙推進市場動向:打ち上げロケット別(2022-2030年)($MN)

14 グローバル宇宙推進市場動向:小型打ち上げロケット別(<350,000 kg)(2022-2030年)($MN)

15 グローバル宇宙推進市場動向:中型から大型打ち上げロケット(>350,000 kg)別(2022-2030年)($MN)

16 グローバル宇宙推進市場動向:推進方式別(2022-2030年)($MN)

17 グローバル宇宙推進市場動向:化学推進(2022-2030年)($MN)

18 グローバル宇宙推進市場動向:固体推進(2022-2030年)($MN)

19 グローバル宇宙推進市場動向:液体推進(2022-2030年)($MN)

20 グローバル宇宙推進市場動向:ハイブリッド推進方式別(2022-2030年)($MN)

21 グローバル宇宙推進市場動向:非化学推進方式別(2022-2030年)($MN)

22 グローバル宇宙推進市場動向:電気推進方式別(2022-2030年)($MN)

23 グローバル宇宙推進市場動向:太陽推進(2022-2030年)($MN)

24 グローバル宇宙推進市場動向(核推進別)(2022-2030年)($MN)

25 グローバル宇宙推進市場動向(その他の非化学推進別)(2022-2030年)($MN)

26 グローバル宇宙推進市場動向、システムコンポーネント別(2022-2030年)($MN)

27 グローバル宇宙推進市場動向、スラスター別(2022-2030年)($MN)

28 グローバル宇宙推進市場動向、化学推進機別(2022-2030年)($MN)

29 グローバル宇宙推進市場動向、電気推進機別(2022-2030年)($MN)

30 グローバル宇宙推進市場動向、推進剤供給システム別(2022-2030年)($MN)

31 グローバル宇宙推進市場動向(ノズル別)(2022-2030年)($MN)

32 グローバル宇宙推進市場動向(ロケットエンジン別)(2022-2030年)($MN)

33 グローバル宇宙推進市場動向(推進熱制御別)(2022-2030年)($MN)

34 グローバル宇宙推進市場動向(パワー処理ユニット別)(2022-2030年)($MN)

35 グローバル宇宙推進市場動向(推進剤タンク別)(2022-2030年)($MN)

36 グローバル宇宙推進市場動向(バルブおよび配管別)(2022-2030年)($MN)

37 グローバル宇宙推進市場動向(その他のシステムコンポーネント別)(2022-2030年)($MN)

38 グローバル宇宙推進市場動向(エンドユーザー別)(2022-2030年)($MN)

39 グローバル宇宙推進市場動向(商業用)(2022-2030年)($MN)

40 グローバル宇宙推進市場動向(通信用)(2022-2030年)($MN)

41 グローバル宇宙推進市場動向(地球観測用)(2022-2030年)($MN)

42 グローバル宇宙推進市場動向:宇宙観光分野別(2022-2030年)($MN)

43 グローバル宇宙推進市場動向:宇宙内製造別(2022-2030年)($MN)

44 グローバル宇宙推進市場動向:その他の商業用途別(2022-2030年)($MN)

45 グローバル宇宙推進市場動向:宇宙探査別(2022-2030年)($MN)

46 グローバル宇宙推進市場動向:宇宙機関別(2022-2030年)($MN)

47 グローバル宇宙推進市場動向:研究機関別(2022-2030年)($MN)

48 グローバル宇宙推進市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖