❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

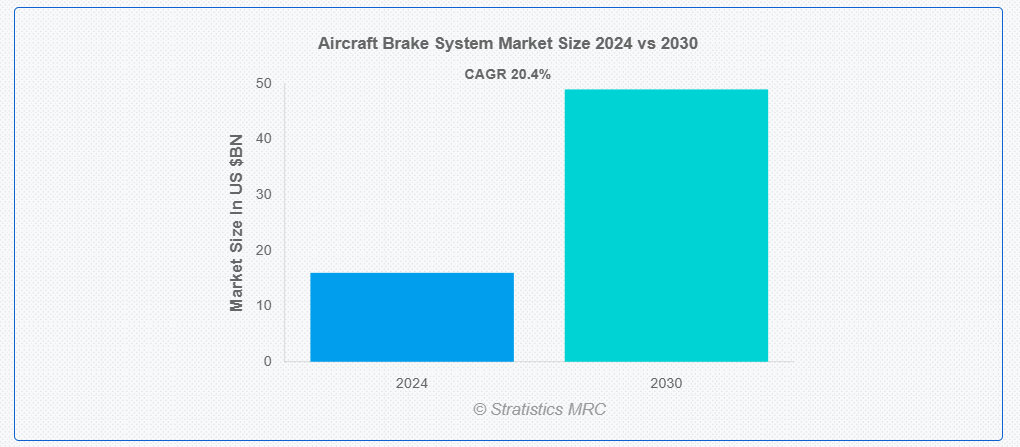

ストラテジックス・MRCの調査によると、2024年のグローバル航空機ブレーキシステム市場は$16.0億ドルと推計され、2030年までに$49.0億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)20.4%で成長すると見込まれています。 航空機ブレーキシステムは、着陸時や地上作業時にパイロットが航空機を減速・停止させるための重要な部品です。これには、着陸装置の車輪に装着されたブレーキアセンブリ、加圧流体用の油圧システム、操縦室ペダルを備えたブレーキ制御システム、車輪のロックを防止するアンチロックシステム、および事前設定された減速率に対応する自動ブレーキシステムが含まれます。正常時および悪天候時を含むあらゆる条件下での適切な機能は、飛行安全に不可欠です。本質的に、航空機ブレーキシステムは、地上での航空機の安全かつ効率的な運航に不可欠です。信頼性の高いブレーキ性能を発揮するために、油圧、機械部品、および先進型の安全機能に依存しています。

サフラン社によると、B737 に搭載されたカーボンブレーキは、オーバーホールまでの着陸回数は 2,200 回です。また、A320neo シリーズでは 2,500 回、A350 では 2,000 回の着陸が可能です。

市場動向:

要因:

民間および軍用航空機の需要の増加

世界中で民間および軍用航空機の機数が増加する中、効率、耐久性、性能に優れた先進型のブレーキシステムに対する需要が高まっています。電気飛行機やハイブリッド電気飛行機などの技術進歩が、ブレーキシステムの革新を推進しています。従来の油圧システムに代わり、軽量で性能に優れた電気ブレーキやカーボンブレーキが採用されています。さらに、メーカーは、炭素複合材料や、放熱性、耐摩耗性、ブレーキ力制御を向上させる技術などの素材を採用し、安全性と信頼性の向上に注力しています。

制約:

複雑な規制環境

メーカーは、特に革新的な技術や材料に関する規制の進化と認証の複雑さに直面しています。研究開発(R&D)への投資はコストと時間がかかり、安全基準や性能基準(極端な運用条件への耐性を含む)への準拠を証明することは、開発サイクルの長期化を招き、市場成長を妨げる可能性があります。

機会:

航空交通量の増加と機材の拡大

航空会社が飛行スケジュールを拡大するに伴い、航空機の離着陸頻度が増加し、ブレーキシステムに負荷がかかります。さらに、航空会社が新機材への投資を進める中で、より多くの機材にブレーキシステムが搭載される必要が生じ、新規部品と交換部品の需要が拡大します。この相互に関連するプロセスは、新機材向けの新規ブレーキシステムの販売増加、既存機材の老朽化に伴う交換部品の需要高まり、業界ニーズに対応するためのブレーキ技術革新の機会を生み出します。

脅威:

先進型ブレーキシステムのコストの高さ

先進型ブレーキシステム、特にカーボンブレーキは、製造工程が複雑で特殊な材料を使用しているため、初期費用が高くなります。これは、小規模な航空会社や財政的に厳しい地域にある航空会社にとっては、導入の妨げとなる可能性があります。さらに、これらのシステムには特殊なメンテナンスやトレーニングが必要であり、総所有コストがさらに高くなります。技術者は特別なトレーニングを受ける必要があり、航空会社にとっては追加費用となります。大手航空会社にはそのためのリソースがありますが、小規模な航空会社にとっては対応が難しい場合があります。

COVID-19の影響:

COVID-19パンデミックは、航空機ブレーキシステム市場に深刻な負の影響を与えました。ロックダウンと旅行制限により航空交通量が大幅に減少したため、航空機ブレーキシステムへの需要が急減しました。サプライチェーンの混乱により、部品の生産と納期が遅延しました。その結果、市場は供給と需要のギャップと物流上の課題に直面し、これらの課題はパンデミックの影響から徐々に回復する中で継続すると予想されます。

炭素ブレーキセグメントは、予測期間中に最大の市場規模を占めると予想されています

炭素ブレーキは、鋼製ブレーキよりも軽量であるため、航空機の重量を軽減し、燃料効率を向上させます。これにより、燃料コストが2%削減され、1機あたり年間最大20トンのCO2排出量が削減されます。カーボンブレーキは、高い耐熱性とブレーキフェード耐性も備えています。鋼製ブレーキよりも50%多くの熱を吸収し、30%長く使用可能で、メンテナンスと交換コストを削減します。

独立型ブレーキシステムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

独立型ブレーキシステムセグメントは、シンプルさ、信頼性、メンテナンスの容易さから、予測期間中に最も高いCAGRを記録すると予想されています。メーカーは、効率的で安全なブレーキソリューションの需要増加に対応するため、これらのシステムの性能向上に注力しています。最も急速に成長するセグメントは、汎用性と効果性を理由にこれらのシステムを採用する一般航空機と地域航空機の機材拡大に牽引されています。

最大の市場シェアを有する地域:

北米は、予測期間中に最大の市場シェアを占めると予測されています。これは、同地域が航空宇宙産業の優位性、商業用航空機の注文増加、Crane Co.、Parker-Hannifin Corporation、Honeywell International Inc.などの主要メーカーの存在に支えられているためです。これらの企業は、効率的で信頼性の高い航空機システムへの需要に対応するため、研究開発に多額の投資を行っています。

最も高いCAGRを有する地域:

アジア太平洋地域は、航空交通量の増加、新規空港の開発、商業用および軍事用航空機の調達支出の増加により、予測期間中に最も高いCAGRを記録すると予測されています。調達および受注に加え、この地域では、インドの先進型中距離戦闘機(AMCA)プログラム、韓国とインドネシアの KF-X、中国の COMAC C919 などの新しい航空機の開発も進行中です。このような先進型航空機の開発には、性能を向上させる新しいタイプのブレーキが必要となり、予測期間中のこの地域の成長を促進するでしょう。

市場の主要企業

航空機ブレーキシステム市場の主要企業には、Advent Aircraft Systems Inc., Airframes Alaska, Beringer Aero, Collins Aerospace, Crane Aerospace & Electronics, Honeywell International Inc., Jay-Em Aerospace, Matco Aircraft Landing Systems, Mcfarlane Aviation, Inc., Parker-Meggitt, RAPCO, Inc., RTX Corporation, Safran, Sonex Aircraft, Llc, Tactair and The Carlyle Johnson Machine Company, LLC 等があげられます。

主な動向:

2024年9月、Honeywell は、プライベート・エクイティ・ファームの Advent International から、CAES Systems Holdings LLC (CAES) を約 19 億米ドルで、全額現金取引により買収を完了したと発表しました。

2024年8月、ハネウェルはシスコとの協業を発表し、変動する使用量に応じてビルシステムを自動適応させるAI搭載ソリューションを開発。これにより、エネルギー消費の削減と、従業員の生産性および快適性を最適化する環境を実現します。

2024年7月、RTXのレイセオンはAVIOと提携し、固体ロケットモーターの生産向けに米国防衛産業基盤の強化を図る契約を締結しました。この契約は、これらの固体ロケットモーターを量産可能な状態に成熟させるためのシステムエンジニアリング作業を推進します。

対象製品:

• カーボンブレーキ

• 鋼製ブレーキ

• 電気式ブレーキ

対象航空機タイプ:

• 商業用航空機

• ビジネスジェット

• 一般航空機

• その他の航空機タイプ

適合タイプ:

• ラインフィット

• リトロフィット

対象コンポーネント:

• ブレーキシステム

• アクチュエーター

• ホイール

• バルブ

• アキュムレーター

• 電子機器

• その他のコンポーネント

アクチュエーション:

• 独立型ブレーキシステム

• ブースト式ブレーキシステム

• パワーブレーキシステム

• その他のアクチュエーション

対象エンドユーザー:

• OEM(オリジナル機器メーカー)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機ブレーキシステム市場、タイプ別

5.1 概要

5.2 カーボンブレーキ

5.3 鋼製ブレーキ

5.4 電気式ブレーキ

6 グローバル航空機ブレーキシステム市場、航空機タイプ別

6.1 概要

6.2 商業用航空機

6.3 ビジネスジェット

6.4 一般航空機

6.5 その他の航空機タイプ

7 グローバル航空機ブレーキシステム市場、フィットタイプ別

7.1 概要

7.2 ラインフィット

7.3 リトロフィット

8 グローバル航空機ブレーキシステム市場、コンポーネント別

8.1 概要

8.2 ブレーキシステム

8.3 アクチュエーター

8.4 ホイール

8.5 バルブ

8.6 アキュムレーター

8.7 電子機器

8.8 その他のコンポーネント

9 グローバル航空機ブレーキシステム市場、アクチュエーション別

9.1 概要

9.2 独立型ブレーキシステム

9.3 ブースト式ブレーキシステム

9.4 パワーブレーキシステム

9.5 その他のアクチュエーション

10 グローバル航空機ブレーキシステム市場、エンドユーザー別

10.1 概要

10.2 OEM(オリジナル・エクイップメント・メーカー)

10.3 アフターマーケット

11 グローバル航空機ブレーキシステム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な開発動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 アドベント・エアクラフト・システムズ社

13.2 エアフレームズ・アラスカ

13.3 ベリンジャー・エアロ

13.4 コリンズ・エアロスペース

13.5 クレーン・エアロスペース&エレクトロニクス

13.6 ハネウェル・インターナショナル社

13.7 ジェイ・エム・エアロスペース

13.8 マットコ・エアクラフト・ランディング・システムズ

13.9 マクファーレン・アビエーション社

13.10 パーカー・メギット

13.11 RAPCO 社

13.12 RTX コーポレーション

13.13 サフラン

13.14 ソネックス・エアクラフト社

13.15 タクタイア

13.16 ザ・カーライル・ジョンソン・マシン・カンパニー, LLC

表の一覧

1 グローバル航空機ブレーキシステム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機ブレーキシステム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空機ブレーキシステム市場動向(炭素ブレーキ別)(2022-2030年)($MN)

4 グローバル航空機ブレーキシステム市場動向(鋼製ブレーキ別)(2022-2030年)($MN)

5 グローバル航空機ブレーキシステム市場動向(電気ブレーキ別)(2022-2030年)($MN)

6 グローバル航空機ブレーキシステム市場動向(航空機タイプ別)(2022-2030年)($MN)

7 グローバル航空機ブレーキシステム市場動向(商用航空機別)(2022-2030年)($MN)

8 グローバル航空機ブレーキシステム市場動向(ビジネスジェット別)(2022-2030年)($MN)

9 グローバル航空機ブレーキシステム市場動向、一般航空機別(2022-2030年)($MN)

10 グローバル航空機ブレーキシステム市場動向、その他の航空機タイプ別(2022-2030年)($MN)

11 グローバル航空機ブレーキシステム市場動向(フィットタイプ別)(2022-2030年)($MN)

12 グローバル航空機ブレーキシステム市場動向(ラインフィット別)(2022-2030年)($MN)

13 グローバル航空機ブレーキシステム市場動向(リトロフィット別)(2022-2030年)($MN)

14 グローバル航空機ブレーキシステム市場動向(コンポーネント別)(2022-2030年)($MN)

15 グローバル航空機ブレーキシステム市場動向、ブレーキシステム別(2022-2030年)($MN)

16 グローバル航空機ブレーキシステム市場動向、アクチュエーター別(2022-2030年)($MN)

17 グローバル航空機ブレーキシステム市場動向(ホイール別)(2022-2030年)($MN)

18 グローバル航空機ブレーキシステム市場動向(バルブ別)(2022-2030年)($MN)

19 グローバル航空機ブレーキシステム市場動向(アクチュエーター別)(2022-2030年)($MN)

20 グローバル航空機ブレーキシステム市場動向(電子機器別)(2022-2030年)($MN)

21 グローバル航空機ブレーキシステム市場動向、その他の部品別(2022-2030年)($MN)

22 グローバル航空機ブレーキシステム市場動向、作動方式別(2022-2030年)($MN)

23 グローバル航空機ブレーキシステム市場動向:独立型ブレーキシステム別(2022-2030年)($MN)

24 グローバル航空機ブレーキシステム市場動向(ブースト式ブレーキシステム別)(2022-2030年)($MN)

25 グローバル航空機ブレーキシステム市場動向(パワーブレーキシステム別)(2022-2030年)($MN)

26 グローバル航空機ブレーキシステム市場動向、その他の作動方式別(2022-2030年)($MN)

27 グローバル航空機ブレーキシステム市場動向、エンドユーザー別(2022-2030年)($MN)

28 グローバル航空機ブレーキシステム市場動向:OEM(オリジナル・エクイップメント・メーカー)別(2022-2030年)($MN)

29 グローバル航空機ブレーキシステム市場動向:アフターマーケット別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖