❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

リチウムイオン電池セパレーター市場規模およびシェア予測 2025年から2035年

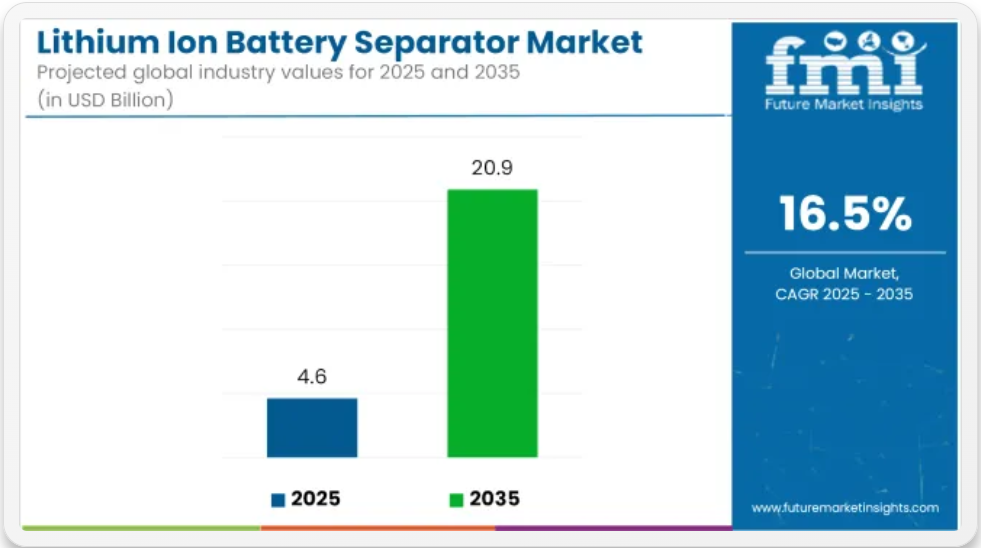

世界のリチウムイオン電池セパレーター市場は、2025年に46億米ドル、2035年には209億米ドルに達し、予測期間中は16.5%のCAGRで成長すると予測されています。市場拡大の要因としては、電気自動車(EV)の採用拡大、携帯用家電製品の成長、固定型エネルギー貯蔵システムの導入拡大などが挙げられます。リチウムイオン電池セパレーター

リチウムイオン電池セパレーターは、充電・放電サイクル中にリチウムイオンの移動を可能にしつつ、陽極と陰極の物理的分離を維持するために使用されます。これらのセパレーターは通常、ポリエチレンまたはポリプロピレンから製造され、内部短絡の防止と熱安定性の確保に重要な役割を果たします。その効果は、電池の安全性、エネルギー密度、およびライフサイクル性能に直接影響を与えます。

世界的に輸送の電動化が進む中、高性能バッテリーの需要が加速しています。セパレーターメーカーは、耐熱性、多孔性、電解液の濡れ性、機械的強度を向上させるための先進技術への投資で対応しています。大容量の EV バッテリー性能要件を満たすため、多層複合セパレーターやセラミックコーティングされたセパレーターが導入されています。

デバイスの小型化と急速充電が主なトレンドである家電分野では、安全性を高めたコンパクトな設計に対応するためのセパレータが開発されています。同様に、グリッドレベルのエネルギー貯蔵システムでは、さまざまな環境条件下での長期安定性と高いサイクル性能を実現するために、セパレータの最適化が進んでいます。

現在、機能性コーティング剤や新規ポリマーの採用により、セパレータの寿命を延ばし、高電圧動作下での劣化を低減する研究が進められています。また、環境負荷の低減を目的としたセパレータのリサイクル技術や無溶剤製造方法への関心も高まっています。

各地域における電池の安全基準の規制順守が製品開発に影響を与えており、セパレータの性能は、過酷な乱用試験や熱暴走試験によってますます厳しく評価されています。リチウムイオン電池の技術は、高エネルギー密度と高速充電に向けて進化を続けており、セパレータは、材料革新とサプライチェーンの最適化において、今後も重要な分野として注目されるでしょう。

リチウムイオン電池セパレータ市場は、電気自動車の普及、エネルギー貯蔵インフラの整備、セパレータ技術の進歩に支えられ、2035年まで急速な成長が続くと予想されています。

高品質・高性能製品(高コスト、高品質のセパレータ

これらのセパレータは、性能、安全性、効率の向上を保証するために、固体特性、セラミックコーティング、ナノコーティングなどの最先端の機能を必要とするハイエンド用途向けに製造されています。

旭化成や東レなどの企業は、電気自動車(EV)や高エネルギー用途に使用されるプレミアム品質のセパレーターで知られており、より高い価格で最先端の技術を提供しています。

標準的な製品品質/性能(高コスト、標準品質のセパレーター

これらのセパレーターは信頼性の高い品質を誇りますが、プレミアム製品のような高度な機能を備えてはいません。高性能は不可欠であるが、高級製品と同レベルの性能は求められない、要求のそれほど厳しくない用途向けです。

高度な機能は備えていないが、家電製品や量産自動車用途向けに信頼性の高いセパレーターを提供している企業が、このカテゴリーに分類されます。

手頃な価格の高品質セパレーター(低コスト、高品質のセパレーター

これらの企業は、性能と安全性を維持しながら、製造のコスト効率に重点を置くことで、高品質のセパレーターを競争力のある価格で提供しています。これらのセパレーターは、品質は重要であるが、コストを抑える必要のある再生可能エネルギーや手頃な価格の EV などの業界で使用されています。

Entek International 社と Daramic 社は、最高級のプレミアム製品を必要としない用途向けに、より手頃な価格で強力な安全機能を備えたセパレーターを提供しています。

低コストの標準セパレーター(低コスト、低品質のセパレーター)

これらのセパレーターは、性能が不可欠であり、家電製品、エントリーレベルの電気自動車、バッテリーストレージシステムなどの大衆市場向けの用途に適しています。基本的な機能を提供しながら、コストの削減に重点が置かれています。

低価格の家電製品や低価格の EV バッテリーなど、コスト重視の用途向けの標準要件を満たす、ポリエチレン (PE) およびポリプロピレン (PP) 製のセパレーターを提供している企業があります。

成長

電気自動車(EV)の需要の成長

リチウムイオン電池業界を牽引する主な要因のひとつは、電気自動車の利用の増加であり、これは電池セパレータの需要に直接影響を与えています。EV には高性能の電池が不可欠であり、エネルギー密度と安全性を向上させるためにはセパレータが必要です。

エネルギー貯蔵システムの需要の増加

太陽や風力などの再生可能エネルギー源の統合が進んでいるため、効率的なエネルギー貯蔵システムが必要となっています。リチウムイオン電池は優れたセパレーターを備えており、エネルギー貯蔵システムに不可欠であるため、セパレーターの需要はさらに増加しています。

技術的進歩

固体電池の開発など、バッテリー技術の革新は、リチウムイオン電池の性能と安全性を向上させています。これにより、より高い容量に対応し、優れた安全機能(例:熱安定性や高多孔性)を提供するセパレーターの需要が拡大しています。

課題

材料および製造コスト

高性能セパレーター材料(セラミックコーティングセパレーター、ポリエチレン、ポリプロピレンなど)はコストが高いため、大規模採用が妨げられる可能性があります。さらに、製造方法が複雑でコストがかかるため、メーカーがこれらのセパレーターを購入できない場合もあります。

環境影響とリサイクル

使用寿命終了後、リチウムイオン電池とそのセパレーターは、リサイクルが困難で不適切な処分が行われるため、環境問題を引き起こします。持続可能性が重要な課題となる中、リサイクル可能で環境に優しいセパレーターの提供に対する圧力が高まっています。

代替技術からの競争

リチウムイオン電池の市場は、固体電池やナトリウムイオン電池など、他のエネルギー貯蔵技術に関する継続的な研究による競争に直面する可能性があります。これらの技術が開発され、経済的に実現可能になると、リチウムイオン電池用セパレータの需要は減少する可能性があります。

機会

研究開発(R&D)の機会

より高い安全基準(耐火性セパレータなど)やより高いエネルギー密度など、性能が向上した先進的なセパレータの開発。

EVおよびエネルギー貯蔵の新興市場

中国、インド、中南米など、電気自動車や再生可能エネルギーの利用が拡大している開発途上地域には、大きな潜在力があります。

環境に優しく持続可能なソリューション

リサイクル可能で生分解性のセパレータに対する消費者の需要の高まりは、新規および既存の企業にとって新たなビジネスチャンスとなる可能性があります。

バッテリーリサイクルの再定義

バッテリーリサイクルの市場が拡大するにつれて、リサイクルが容易なセパレータの需要が高まり、新製品の発売の機会が生まれます。

技術動向

固体電池の開発

リチウムイオン技術の次世代の答えは、固体電池(SSB)です。液体電解質を固体電解質に置き換えることで、エネルギー密度、寿命、安全性を向上させています。影響面では、固体電池は従来のセパレーターよりも優れた安定性とイオン伝導性を備えた新たなセパレーターを必要とします。

これらのセパレーターは非燃性であり、高い熱安定性を有します。例えば、QuantumScapeやIonic Materialsといった企業は、電池の性能とエネルギー密度を向上させるため、固体電池用セパレーターの開発を進めています。

セパレーター材料におけるナノテクノロジー

ナノテクノロジーは、リチウムイオン電池用セパレーターの開発に革命をもたらしています。熱安定性、機械的強度、導電性を改善するために、ナノファイバーベースのセパレーターやナノコーティングが開発されています。

その影響としては、ナノファイバーセパレーターは短絡や熱暴走の防止に役立ち、ナノコーティングはイオン伝導性と電池の安全性を向上させます。例えば、Nanoramic Laboratories などの新興企業は、ナノテクノロジーを活用して、電気自動車などの高エネルギー用途向けのセパレータの性能を向上させています。

セラミックコーティングセパレータ

通常、ポリプロピレンとポリエチレンで構成される従来のセパレータは、電解質との適合性、耐薬品性、熱安定性を向上させるためにセラミック材料でコーティングされています。セラミックコーティングセパレータは、極端な温度でも堅牢なバリア機能を発揮し、熱暴走の防止に役立ちます。

この技術は、電気自動車(EV)やエネルギー貯蔵システムに使用される高性能電池に有益です。例えば、旭化成と東レは、リチウムイオン電池の安全性と性能を向上させるセラミックコーティングセパレーターを開発しました。

リチウムイオン電池セパレーター市場を主要投資セグメント別に分析

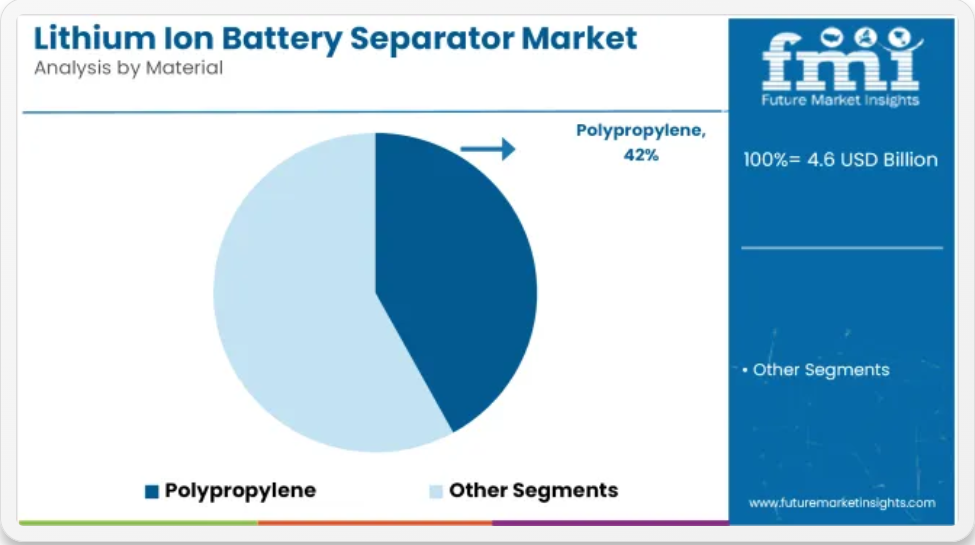

ポリプロピレンベースのセパレーターは、予測期間を通じて材料需要を支配すると予測されています。

ポリプロピレン(PP)セパレーターは、2025年に世界のリチウムイオン電池セパレーター市場シェアの約42%を占め、2035年まで16.7%のCAGRで成長すると予測されています。PPは、高い寸法安定性、熱による収縮が少なく、一般的な電解質システムとの化学的適合性があるため、円筒形および角形のリチウムイオン電池に好ましい材料です。

メーカーは、特に電気自動車用バッテリーやグリッド規模の蓄電装置向けに、シャットダウン性能の向上と熱暴走の防止を目的とした多層およびコーティング剤付き PP セパレータの開発に注力しています。このセグメントは、高エネルギー密度バッテリーシステム向けに、安全性、軽量性、熱安定性に優れたセパレータの世界的な需要の高まりから引き続き恩恵を受けています。

20µm厚のセパレータは、高性能セルにおける機械的耐久性とイオン透過性のバランスに優れた特性から、数量需要を牽引すると予想されます。

20µm セグメントは、2025 年に世界のリチウムイオン電池セパレータ市場シェアの約 38% を占め、2035 年まで 16.6% の CAGR で成長すると予測されています。この厚さ範囲は、安全性、エネルギー効率、製造コストのバランスに優れ、電気自動車、電動工具、家電製品に使用されるさまざまなリチウムイオン電池に適しています。

セパレーターメーカーは、この厚さのレベルで均一な多孔性を維持し、デンドライトの侵入を防ぐため、高度な延伸およびコーティング技術をますます採用しています。バッテリーメーカーは、厳しい安全性および性能基準を満たす、より薄く、より効率的なセパレーターを求めています。そのため、20µm セグメントは、セパレーターの設計および商品化戦略の要であり続けています。

国別分析

インド

インドでは、電気自動車(EV)、家電製品、再生可能エネルギー貯蔵システムの採用が急速に拡大しており、リチウムイオン電池、ひいては電池セパレータの需要が拡大しています。電気自動車(EV)を支援する強力な政府政策、都市化の進展、エレクトロニクス製造部門の成長。

中国

中国はリチウム業界最大の市場であり、EV 市場、家電製品、エネルギー貯蔵分野における世界的なリーダーとしての地位を確立しています。また、CATL や BYD などの大手電池メーカーも拠点を置いており、セパレーターの需要も増加しています。主な成長要因としては、EV 生産の優位性、クリーンエネルギーに対する政府の優遇措置、グリーンテクノロジーへの移行などが挙げられます。

英国

英国のリチウムイオン電池セパレーター市場は、電気自動車の普及と、現地での電池生産およびエネルギー貯蔵ソリューションの確立に向けた取り組みにより、拡大しています。主な成長要因としては、グリーンエネルギーへの移行への取り組み、電気自動車の普及、電池分野における高度な製造能力などが挙げられます。

ドイツ

ドイツは、欧州の自動車市場、特に電気自動車(EV)の採用において、主導的な役割を果たしています。また、バッテリー技術の開発やエネルギー貯蔵システムにおいても重要な役割を果たしています。自動車製造(EV 中心)、バッテリー技術の進歩、再生可能エネルギー源の利用を推進するEUのグリーンディール。

フランス

フランスは、電気自動車への移行と再生可能エネルギーの貯蔵に注力しており、リチウムイオン電池セパレーターの需要が増加しています。フランス政府は、成長する EV 市場を支援するため、現地でのバッテリー生産に投資しています。EVの普及、再生可能エネルギーへの投資、および現地でのバッテリー製造の取り組みの成長。

米国

米国は、電気自動車、家電製品の旺盛な需要、および再生可能エネルギーとエネルギー貯蔵システムの推進力により、世界のリチウムイオンバッテリーセパレーター市場で主要な役割を果たしています。

主な要因:EVの普及、クリーンエネルギーインフラへの投資、および国内バッテリー生産の成長(テスラ、ギガファクトリーなど)。

競争の見通し

リチウムイオン電池セパレーター市場の進歩は、電気自動車(EV)およびエネルギー貯蔵システムの需要拡大によって推進されています。業界は、電池の安全性、安定性、およびサイクル寿命を向上させ、樹枝状結晶の形成や熱不安定性などの課題に対処するセパレーターの開発に注力しています。

企業はサプライチェーンの現地化を優先しており、リチウム金属および高性能リチウムイオン電池用の次世代セパレーターを生産するための新しい製造施設が設立されています。また、多様なバッテリー用途に対応するため、カスタマイズ可能なセパレーターソリューションの開発にも力が入れられています。

EVおよびエネルギー貯蔵ソリューションの需要が加速する中、業界は、高性能バッテリーの進化するニーズに応える、拡張性が高く、設計されたセパレーター技術へと移行しています。

- 2025年1月、Natrionが米国で初めて製造されたアクティブバッテリーセパレーターを発売すると報じられました。このセパレーターはイオンシールドを統合し、リチウムイオンバッテリーの安全性と安定性を向上させる設計となっています。EL-COREとブランド化されたこの製品は、リチウム金属およびリチウムイオン化学においてデンドライトの形成を抑制し、サイクル寿命を延長するように設計されています。製品は国内サプライチェーンの支援を受けて、米国ギガファクトリー向けの商業リリースが予定されています。

- 2024年10月、ホンダとアサヒカセイがカナダでリチウムイオン電池セパレーターの生産を目的とした合弁会社設立のための株主協定を締結したと報じられました。この合弁会社はホンダの北米EVサプライチェーンを支援する計画で、2027年に操業開始を予定しています。新施設では、アサヒカセインのCelgard™膜技術を採用し、高性能で安全なEVバッテリー向けのセパレーターを供給する予定です。

- 2024年10月、セピオン・テクノロジーズが、次世代リチウム金属バッテリー向けセパレーター製造施設設立のため、USD 17.5百万ドルの資金調達に成功したと報じられました。同施設は、エネルギー密度が高く、燃えにくさを低減したセパレーターを生産する目的で設立されます。この資金調達ラウンドはアクティベート・キャピタルが主導し、国内バッテリーサプライチェーンの現地化に焦点を当てた気候テック投資家からの支援も受けました。

- 2024年10月、グラットフェルターは先進的な不織布技術を採用した調整可能なリチウムイオンバッテリーセパレーターを発売したと報じられました。このセパレーターは、カスタマイズ可能な孔率、熱遮断応答、電解液の濡れ性を備え、多様な高性能バッテリー形式に適しています。この革新は、スケーラブルで設計されたセパレーターソリューションを求める EV およびエネルギー貯蔵メーカーからの需要の高まりに対応したものだと述べられています。

市場戦略

再生可能エネルギープロバイダーとの提携

グリッド、風力、太陽エネルギー貯蔵用途向けにカスタマイズされたセパレーターを構築します。企業は、再生可能エネルギーサプライヤーと提携することで、自社のセパレーターを大規模エネルギー貯蔵システムの重要な部品として位置付け、拡大するクリーンエネルギー市場を最大限に活用することができます。

自動車メーカーとのイノベーション

電気自動車(EV)メーカーと緊密に連携し、バッテリーの性能と安全性を向上させる先進的なセパレーターを共同開発します。これには、大容量、急速充電バッテリーに最適化されたカスタムセパレーターを開発し、拡大するEV市場で競争優位性を確立することが含まれます。

バッテリーのリサイクルとアップサイクリングに関する提携

バッテリーリサイクル企業と提携し、セカンドライフバッテリー用途で再利用または再利用可能なセパレーターを設計します。このアプローチは、セパレータの循環型経済を促進し、持続可能性に配慮する顧客にアピールするとともに、強化されるリサイクルおよび廃棄物削減に関する規制への対応にも貢献します。

スマートセパレータ技術の統合

セパレータにセンサーなどの革新的な機能を組み込み、バッテリーの内部環境を監視します。これにより、温度、イオンの流れ、バッテリーの健康状態などの要因に関するリアルタイムのデータを提供し、ユーザーやメーカーに貴重な洞察をもたらし、安全性と性能の両方を向上させます。

企業

- DuPont

- Brückner Maschinenbau GmbH & Co. KG

- Targray Technology International Inc

- Coperion GmbH

- Celgard, LLC

- Freudenberg Group

- Asahi Kasei Corporation

- Teijin Limited

- Toray Industries Inc.

- Bat-Sol Equipments & Technology

- Shenzhen Senior Technology Material Co., LTD

主なセグメント

材料別

材料により、リチウムイオン電池セパレーター市場は、ポリプロピレン、ポリエチレン、ナイロン、その他の材料ベースに分類されます。

温度別

温度により、リチウムイオン電池セパレーター市場は、10°C~25°C と 130°C~135°C に分類されます。

厚さ別

厚さにより、リチウムイオン電池セパレーター市場は 16µm、20µm、25µm に分類されます。

地域別

地域により、リチウムイオン電池セパレーター市場は、北米、中南米、西ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 材料

- 温度

- 厚

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- ポリプロピレン

- ポリエチレン

- ナイロン

- その他の材料ベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、温度別

- 10°C – 25°C

- 130°C – 135°C

- 2020年から2024年の世界市場分析および2025年から2035年の予測、厚さ別

- 16µm

- 20µm

- 25µ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30 カ国の材料、温度、厚さ別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Asahi Kasei Group

- Daramic

- Entek International LLC

- Targray Technology International Inc.

- Freudenberg & Co. KG

- Mitsubishi Plastics Inc.

- TEIJIN Limited

- Porous Power Technologies LLC

- UBE Industries Ltd.

- W-Scope Corporation

-

表一覧

- 表 01:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 02:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(材料別

- 表 04:2020 年から 2035 年までの世界市場規模(台数)の予測(材料別

- 表 05:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(耐熱性別

- 表 06:2020 年から 2035 年までの耐熱性別世界市場規模(台数)予測

- 表 07:2020 年から 2035 年までの厚さ別世界市場規模(百万米ドル)予測

- 表 08:2020 年から 2035 年までの厚さ別世界市場規模(台数)予測

- 表 09:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(材料別

- 表 12:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)の予測(材料別

- 表 13:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)の予測(耐熱性別

- 表 14:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)の予測(耐熱性別

- 表 15:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)の厚さ別予測

- 表 16:2020 年から 2035 年までの北米市場規模(単位:台数)の厚さ別予測

- 表 17:2020 年から 2035 年までの中南米市場規模(単位:百万米ドル)の国別予測

- 表 18:2020 年から 2035 年までの中南米市場規模(台数)予測(国別

- 表 19:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(材料別

- 表 20:2020 年から 2035 年までの中南米市場規模(台数)予測(材料別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(温度耐性別、百万米ドル)予測

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(温度耐性別、台数)予測

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(厚さ別、百万米ドル)予測

- 表 24:ラテンアメリカ市場規模(台数)の厚さ別予測、2020 年から 2035 年

- 表 25:ヨーロッパ市場規模(百万米ドル)の 2020 年から 2035 年までの予測(国別

- 表 26:ヨーロッパ市場規模(台数)の 2020 年から 2035 年までの予測(国別

- 表 27:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の予測(材料別

- 表 28:2020 年から 2035 年までのヨーロッパの市場規模(台数)の予測(材料別

- 表 29:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の予測(耐熱性別

- 表 30:2020 年から 2035 年までのヨーロッパの市場規模(台数)の予測(耐熱性別

- 表 31:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の予測(厚さ別

- 表 32:2020 年から 2035 年までのヨーロッパの市場規模(台数)の予測(厚さ別

- 表 33:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(国別

- 表 34:2020 年から 2035 年までのアジア太平洋地域の市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(材料別

- 表 36:2020 年から 2035 年までのアジア太平洋地域の市場規模(台数)の予測(材料別

- 表 37:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(耐熱性別

- 表 38:2020 年から 2035 年までのアジア太平洋地域の市場規模(台数)の予測(耐熱性別

- 表 39:2020 年から 2035 年までのアジア太平洋地域の市場規模(単位:百万米ドル)の厚さ別予測

- 表 40:2020 年から 2035 年までのアジア太平洋地域の市場規模(単位:台)の厚さ別予測

- 表 41:2020 年から 2035 年までの中東・アフリカ地域の市場規模(単位:百万米ドル)の国別予測

- 表 42:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測

- 表 45:2020 年から 2035 年までの中東・アフリカ市場の耐熱性別市場規模(百万米ドル)予測

- 表 46:2020 年から 2035 年までの中東・アフリカ市場の耐熱性別市場規模(台数)予測

- 表 47:2020 年から 2035 年までの中東・アフリカ市場の厚さ別市場規模(百万米ドル)予測

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(単位:厚さ)予測

図表一覧

- 図 01:2025 年から 2035 年までの世界市場規模(単位:百万米ドル)

- 図 02:2025 年から 2035 年までの耐熱性別世界市場規模(百万米ドル

- 図 03:2025 年から 2035 年までの厚さ別世界市場規模(百万米ドル

- 図 04:地域別世界市場規模(2025 年から 2035 年、百万米ドル

- 図 05:地域別世界市場規模(2020 年から 2035 年、百万米ドル

- 図 06:地域別世界市場規模(2020 年から 2035 年、台数

- 図 07:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 08:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 09:2020 年から 2035 年までの材料別世界市場規模(百万米ドル)分析

- 図 10:2020 年から 2035 年までの世界市場規模(台数)の素材別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(素材別

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(素材別

- 図 13:2020 年から 2035 年までの耐熱性別世界市場規模(百万米ドル)分析

- 図 14:2020 年から 2035 年までの耐熱性別世界市場規模(台数)分析

- 図 15:2025 年から 2035 年までの耐熱性別世界市場シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの耐熱性による世界市場の年間成長率(%)予測

- 図 17:2020 年から 2035 年までの厚さ別世界市場規模(百万米ドル)分析

- 図 18:2020 年から 2035 年までの厚さ別世界市場規模(台数)分析

- 図 19:2025 年から 2035 年までの厚さ別世界市場シェア(%)および BPS 分析

- 図 20:2025 年から 2035 年までの厚さ別世界市場前年比成長率(%)予測

- 図 21:2025 年から 2035 年までの材料別世界市場の魅力度

- 図 22:2025 年から 2035 年までの耐熱性による世界市場の魅力

- 図 23:2025 年から 2035 年までの厚さによる世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 26:2025 年から 2035 年までの耐熱性別北米市場規模(百万米ドル

- 図 27:2025 年から 2035 年までの厚さ別北米市場規模(百万米ドル

- 図 28:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

- 図 30:2020 年から 2035 年までの北米市場規模(台数)の国別分析

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(材料別

- 図 34:2020 年から 2035 年までの北米市場規模(台数)の分析(材料別

- 図 35:2025 年から 2035 年までの北米市場における材料別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における材料別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場規模(百万米ドル)の耐熱性別分析

- 図 38:2020 年から 2035 年までの北米市場規模(台数)の耐熱性別分析

- 図 39:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(耐熱性別

- 図 40:2025 年から 2035 年までの北米市場における耐熱性別の前年比成長率(%)予測

- 図 41:2020 年から 2035 年までの北米市場における厚さ別の市場規模(百万米ドル)分析

- 図 42:2020 年から 2035 年までの北米市場における厚さ別の市場規模(台数)分析

- 図 43:2025 年から 2035 年までの北米市場における厚さ別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における厚さ別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場における材料別市場魅力度

- 図 46:2025 年から 2035 年までの北米市場における耐熱性による市場魅力

- 図 47:2025 年から 2035 年までの北米市場における厚さ別市場魅力

- 図 48:2025 年から 2035 年までの北米市場の魅力(国別

- 図 49:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル、材料別

- 図 50:2025 年から 2035 年までの中南米市場規模(単位:百万米ドル、耐熱温度別

- 図 51:2025 年から 2035 年までのラテンアメリカ市場規模(厚さ別、百万米ドル

- 図 52:2025 年から 2035 年までのラテンアメリカ市場規模(国別、百万米ドル

- 図 53:2020 年から 2035 年までのラテンアメリカ市場規模(国別、百万米ドル

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の分析(国別

- 図 55:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 57:ラテンアメリカ市場規模(百万米ドル)の素材別分析、2020 年から 2035 年

- 図 58:ラテンアメリカ市場規模(台数)の素材別分析、2020 年から 2035 年

- 図 59:ラテンアメリカ市場シェア(%)および BPS 分析、素材別、2025 年から 2035 年

- 図 60:ラテンアメリカ市場 材料別前年比成長率(%)予測、2025 年から 2035 年

- 図 61:ラテンアメリカ市場 耐熱性別市場規模(百万米ドル)、2020 年から 2035 年

- 図 62:ラテンアメリカ市場 耐熱性別市場規模(台数)、2020 年から 2035 年

- 図 63:2025 年から 2035 年までのラテンアメリカ市場における耐熱性別の市場価値シェア(%)および BPS 分析

- 図 64:2025 年から 2035 年までのラテンアメリカ市場における耐熱性別の市場成長率(%)予測

- 図 65:2020 年から 2035 年までのラテンアメリカ市場規模(単位:百万米ドル)の厚さ別分析

- 図 66:2020 年から 2035 年までのラテンアメリカ市場規模(単位:台)の厚さ別分析

- 図 67:2025 年から 2035 年までのラテンアメリカ市場規模(単位:百万米ドル)の厚さ別分析

- 図 68:ラテンアメリカ市場、厚さ別前年比成長率(%)予測、2025 年から 2035 年

- 図 69:ラテンアメリカ市場、材料別魅力度、2025 年から 2035 年

- 図 70:ラテンアメリカ市場、耐熱性別魅力度、2025 年から 2035 年

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の厚さ別市場魅力

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパの市場価値(単位:百万米ドル)

- 図 74:2025 年から 2035 年までのヨーロッパの耐熱性別市場価値(百万米ドル

- 図 75:2025 年から 2035 年までのヨーロッパの厚さ別市場価値(百万米ドル

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル、国別

- 図 77:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(国別

- 図 78:2020 年から 2035 年までのヨーロッパ市場規模(台数)の分析(国別

- 図 79:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(材料別

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(台数)の分析(材料別

- 図 83:2025 年から 2035 年までのヨーロッパ市場における材料別市場価値シェア(%)および BPS 分析

- 図 84:2025 年から 2035 年までのヨーロッパ市場における材料別前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパ市場における耐熱性別市場価値(百万米ドル)分析

- 図 86:2020 年から 2035 年までのヨーロッパの市場規模(台数)の耐熱性別分析

- 図 87:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(耐熱性別

- 図 88:2025 年から 2035 年までのヨーロッパの市場規模(台数)の耐熱性別予測

- 図 89:2020 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル)の厚さ別分析

- 図 90:2020 年から 2035 年までのヨーロッパ市場規模(単位:台)の厚さ別分析

- 図 91:2025 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル)の厚さ別分析

- 図 92:2025 年から 2035 年までのヨーロッパ市場における厚さ別前年比成長率(%)予測

- 図 93:2025 年から 2035 年までのヨーロッパ市場における材料別魅力度

- 図 94:2025 年から 2035 年までのヨーロッパ市場における耐熱性別魅力度

- 図 95:2025 年から 2035 年までの厚さ別ヨーロッパ市場の魅力

- 図 96:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 97:2025 年から 2035 年までの材料別アジア太平洋市場価値(百万米ドル

- 図 98:2025 年から 2035 年までの耐熱性によるアジア太平洋地域の市場価値(百万米ドル

- 図 99:2025 年から 2035 年までの厚さによるアジア太平洋地域の市場価値(百万米ドル

- 図 100:2025 年から 2035 年までの国別アジア太平洋地域の市場価値(百万米ドル

- 図 101:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の国別分析

- 図 102:2020 年から 2035 年までのアジア太平洋地域の市場規模(台数)の国別分析

- 図 103:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS の国別分析

- 図 104:2025 年から 2035 年までのアジア太平洋市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の分析(材料別

- 図 106:2020 年から 2035 年までのアジア太平洋市場規模(台数)の分析(材料別

- 図 107:2025 年から 2035 年までのアジア太平洋市場における材料別市場価値シェア(%)および BPS 分析

- 図 108: 2025年から2035年までのアジア太平洋市場における材料別前年比成長率(%)予測

- 図109:2020年から2035年までのアジア太平洋市場における耐熱性別市場規模(百万米ドル)分析

- 図110:2020年から2035年までのアジア太平洋市場における耐熱性別市場規模(台数)分析

- 図 111:2025 年から 2035 年までのアジア太平洋市場における耐熱性別の市場価値シェア(%)および BPS 分析

- 図 112:2025 年から 2035 年までのアジア太平洋市場における耐熱性別の市場成長率(%)予測

- 図 113:2020 年から 2035 年までのアジア太平洋市場における厚さ別市場規模(百万米ドル)の分析

- 図 114:2020 年から 2035 年までのアジア太平洋市場における厚さ別市場規模(台数)の分析

- 図 115:2025 年から 2035 年までのアジア太平洋市場における厚さ別市場シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までのアジア太平洋市場の厚さ別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までのアジア太平洋市場の材料別魅力度

- 図 118:2025 年から 2035 年までのアジア太平洋地域の耐熱性による市場魅力

- 図 119:2025 年から 2035 年までのアジア太平洋地域の厚さ別市場魅力

- 図 120:2025 年から 2035 年までのアジア太平洋地域の国別市場魅力

- 図 121:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)

- 図 122:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)

- 図 123:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)

- 図 124:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 125:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 126:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の分析

- 図 127:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの中東・アフリカ市場価値(百万米ドル)分析(材料別

- 図 130:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の素材別分析

- 図 131:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(素材別

- 図 132:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(素材別

- 図 133:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の耐熱性別分析

- 図 134:2020 年から 2035 年までの MEA 市場規模(台数)の耐熱性別分析

- 図 135:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(耐熱性別

- 図 136:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(耐熱性別

- 図 137:2020 年から 2035 年までの MEA 市場価値(百万米ドル)の厚さ別分析

- 図 138:2020 年から 2035 年までの MEA 市場数量(台数)の厚さ別分析

- 図 139:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 厚別分析

- 図 140:2025 年から 2035 年までの MEA 市場前年比成長率(%)予測

- 図 141:2025 年から 2035 年までの中東・アフリカ市場の素材別魅力度

- 図 142:2025 年から 2035 年までの中東・アフリカ市場の耐熱性別魅力度

- 図 143:2025 年から 2035 年までの中東・アフリカ市場の厚さ別魅力度

- 図 144:2025 年から 2035 年までの中東・アフリカ市場の魅力(国別)