❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

気道疾患治療市場の規模・シェア予測 2025年~2035年

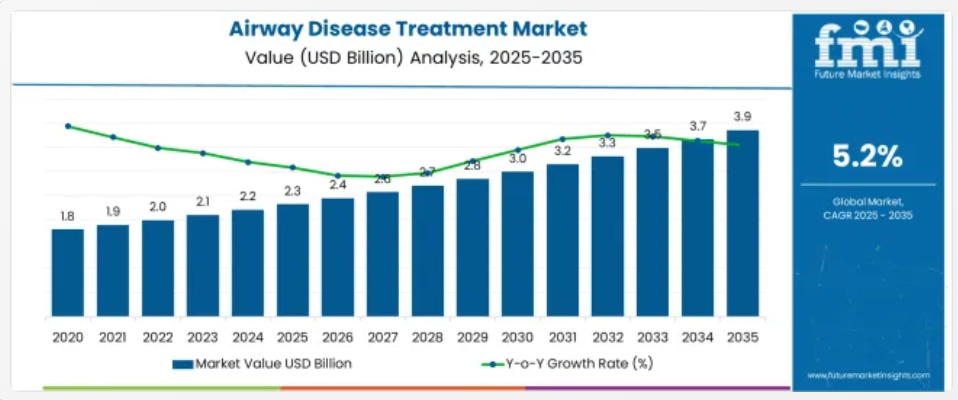

気道疾患治療市場は、2025年に23億米ドルと評価され、2035年には39億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.2%になると予測されています。

気道疾患治療市場のセグメント別成長の根拠

市場の概要

気道疾患治療市場は、世界的な呼吸器疾患の有病率の上昇、都市部の大気汚染、および先進治療へのアクセス拡大を背景に、大きな勢いを示しています。肺の医療インフラへの戦略的投資と、それを支援する公衆衛生キャンペーンにより、先進国および新興市場の両方で早期診断と治療へのアクセスが向上しています。

特に生物製剤や吸入投与システムにおける医薬品の革新は、臨床成績の向上と長期的な疾患コントロールに貢献しています。標的療法や患者中心のデジタル吸入器ソリューションの規制当局による承認により、治療プロトコルはさらに変化すると予想されます。

さらに、在宅ケア、個別化医療、リアルタイムモニタリング装置の統合に対する需要の高まりは、気道疾患の管理における将来のイノベーションへの道を開いています。

セグメント分析

この市場は、種類、治療、エンドユーザー、および地域によって分類されます。種類別では、喘息、慢性閉塞性肺疾患、気管支拡張症に分類されます。治療に関しては、気管支拡張薬、コルチコステロイド、細胞毒性薬、酸素療法、抗生物質、その他に分類されます。

エンドユーザー別では、病院、クリニック、ASC、リハビリテーションセンター、その他に分類されています。地域別では、北米、ラテンアメリカ、西欧、東欧、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されています。

喘息の種類別セグメントに関する洞察

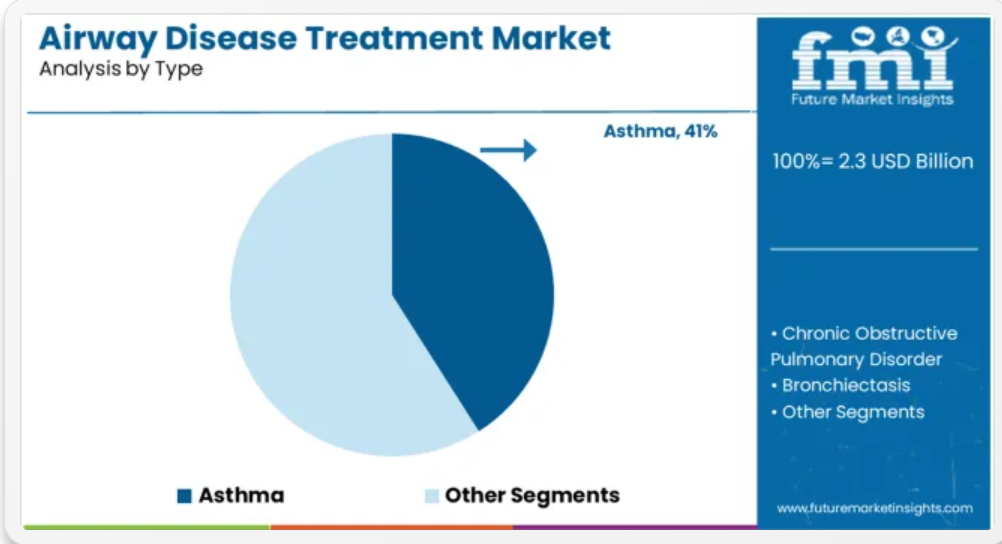

喘息は、2025 年までに気道疾患治療市場全体の 41.0% を占め、最も多い疾患タイプになると予想されています。この優位性は、世界的な有病率の高さ、慢性的な性質、および子供と成人の両方で発生率が増加していることに起因しています。

アレルゲンの増加、汚染レベルの悪化、座りがちな生活は、世界的な症例数の増加に寄与しています。維持療法および緩和療法(MART)などの疾患管理プロトコルの進歩により、長期治療への順守が改善されています。

喘息の管理を目的とした継続的な啓発キャンペーンや公衆衛生プログラムも、より構造化された診断と早期介入に貢献し、このセグメントの持続的な成長軌道を支えています。

気管支拡張剤治療セグメントの洞察

気管支拡張剤は、2025年に総市場シェアの34.0%を占めると予測され、最も広く処方される治療カテゴリーとなります。その優位性は、迅速な作用発現、手頃な価格、および複数の呼吸器疾患における急性期治療と維持療法の両方での広範な適用可能性に支えられています。

このセグメントは、医薬品製剤および送達メカニズム、特に定量吸入器および乾燥粉末吸入器の継続的な改良の恩恵を受けています。救急医療および慢性疾患の治療における第一選択薬としての役割により、医療システム全体におけるその地位はさらに強化されています。

特定の地域における市販薬の入手可能性の向上、および世界的な治療ガイドラインへの組み込みにより、その普及はさらに進んでいます。

病院エンドユーザーセグメントの洞察

病院は2025年に市場収益の46.0%を占めると予測され、気道疾患治療における主要なエンドユーザーとして位置付けられています。これは主に、高度な呼吸器ケアインフラ、集中治療施設、多職種医療チームへのアクセスが整っているためです。

また、病院は、急性増悪や重度の気道疾患、特に継続的な酸素療法や吸入療法を必要とする患者の管理においても、依然として中心的な役割を果たしています。強力な保険支援、政府資金による呼吸器疾患対策プログラム、および保険償還による医療の利用が、病院を一次治療施設としての地位をさらに強化しています。

さらに、呼吸器合併症による入院の増加により、呼吸器科への投資が促進され、患者の処理能力と専門医療が向上しています。

中国と日本がアジア太平洋地域の気道疾患治療市場を支配

予測期間中、アジア太平洋市場はより速いペースで成長すると予想されています。地域内での主要製品の存在感の拡大が、2025年から2035年にかけて喘息治療薬の需要を後押しすると見込まれています。

主要企業の存在により、中国と日本は市場において大きな潜在力を有すると予測されています。例えば、喘息治療薬の重要な製品であるPulmicortの地域内での普及は、中国での良好な販売実績に支えられています。

この要因に加え、地域内に巨大な未開拓市場が存在することから、予測期間中、アジア太平洋地域の市場拡大が促進されると予想されます。ラテンアメリカ、中東、アフリカを含むその他の国際市場は、まだ発展の初期段階にあります。

しかし、予測期間中、慢性呼吸器疾患の発生率上昇と、特に効果的なジェネリック喘息治療薬の製品導入拡大が、気道疾患治療薬の需要を牽引すると予想されます。

世界的には、呼吸器疾患の発生率が高く、高品質の医療サービスへのアクセスが改善し、製薬セクターが拡大しているため、成長著しい国々が呼吸器疾患治療薬市場において大きな可能性を開きつつあります。

気道疾患治療薬市場は、新技術の急速な普及とイノベーションの急増により、数多くの成長機会があります。

気道疾患治療市場におけるプレーヤーのチャンスと課題

医薬品開発段階では、製薬会社は多額の資金と非金銭的資源を投じます。製薬会社は、その医薬品の特許権を有しており、その製造と生産を全面的に担当しています。

ジェネリック医薬品メーカーが、その製剤を模倣して自社製品を製造すると、元の医薬品メーカーは大きな損失を被ることになり、世界市場での事業拡大が困難になります。

これらの企業が予測期間中に製品の販売増加を通じて市場シェアを獲得する立場にあるため、これは気道疾患治療市場成長に好影響を与えると予想されます。

気道疾患治療市場の競争分析

市場の競争構造は、多数の企業が存在する独占市場構造を示しています。喘息治療薬における製品の強みを背景に、アストラゼネカとグラクソスミスクラインの2社がこの業界を支配しています。

グラクソスミスクラインの主要製品はアドベアーとフロベントHFA/フロベントディスクスです。これらの製品は、これらの企業の市場リーダー地位に大きく貢献してきました。しかし、メルクやテバなど、国際市場で大きな市場売上高シェアを有する他の主要な市場参加者も存在します。

Cipla Inc.(COPD)によると、喘息と慢性閉塞性肺疾患(COPD)の治療を目的としたジェネリック喘息薬「フルチカゾンプロピオン酸とサルメテロール吸入粉末」が第III相臨床試験を完了しました。この潜在的な可能性は、アドエア・ディスクスの100/50mcgジェネリック版です。

COPD の併用療法に使用される医薬品には、LABA-ICS、LAMA-ICS、3 剤併用療法、およびその他の類似の医薬品があります。気管支拡張薬とコルチコステロイドを別々に使用する場合よりも優れた有効性があるため、併用療法の人気が高まり、気道疾患の治療薬の需要が拡大しています。

気道疾患治療市場は、気管支拡張薬やコルチコステロイド治療に反応しなかった患者が組み合わせ療法で成功裏に治療されるケースが増加しているため、成長が加速すると予想されます。さらに、慢性閉塞性肺疾患(COPD)患者の症状と生活の質を、単剤療法よりも組み合わせ療法でより効果的に改善できるため、気道疾患治療の採用が急増しています。

また、最近の規制当局による承認や、COPD 治療の成功率の向上により、併用療法が注目され、市場全体を後押ししています。さらに、大手市場プレーヤーによる喘息の治療薬の開発は、気道疾患治療市場の動向と予測を左右する重要な要因のひとつです。

気道疾患治療の採用は、堅固で充実した研究開発努力といった市場特性によって促進されています。気道疾患治療市場の主要な動向の一つは、喘息が世界中で多くの患者に影響を与える慢性疾患であるため、著名な製薬企業が喘息治療薬の開発に参入している点です。

この参入の一環として、複数の有望な喘息治療候補薬が現在、様々な段階の臨床試験を受けており、気道疾患治療の採用動向に影響を与えています。例えば、2020年9月、ノバルティスは、コントロール不能な喘息患者を対象とした吸入併用薬QVM149のフェーズIII IRIDIUM試験から有望なデータを発表しました。

気道疾患治療市場の主要な動向は何ですか?

喘息、嚢胞性線維症、COPDなどの呼吸器疾患の有病率が世界的に増加していることから、気道疾患治療の需要は大幅に増加すると予想されています。これは主に、免疫力の低下や血流の低下により呼吸器疾患(COPD、喘息、肺気腫)にかかりやすい高齢者が多いことが原因です。

さらに、気道疾患治療市場の主な動向と機会は、高品質のデジタル画像を提供するデジタルX線撮影装置やコンピュータラジオグラフィーなどの高度な画像診断技術の導入によって形作られています。

デジタル画像診断システムは、アナログ画像診断システムよりも高価であるため、採用率が低く、予測期間中は気道疾患治療市場全体の規模は縮小すると予想されます。パンデミックや喘息は呼吸器疾患と密接に関連しているため、さまざまな種類の喘息治療薬の必要性が高まり、その結果、気道疾患治療薬の需要も急増しています。

気道疾患の治療に対する需要の高まりと採用拡大を受けて、米国食品医薬品局(FDA)は、重要なジェネリック医薬品を含む複数の喘息治療薬について、優先的な規制承認を与えています。

例えば、Cipla社の主要なジェネリック喘息治療薬は、2024年4月に米国FDAから規制承認を取得しました。Lupin社も、同薬のジェネリック医薬品について規制承認を取得する見通しであり、気道疾患治療市場の今後の動向に明るい兆しが見られます。

このような動向とトレンドにより、著名な企業から高い機能を備えた製品のリリースが急増していることも、市場にポジティブな影響を与えています。喘息治療薬の深刻な不足を防止するため、製品のリリースを増加させる取り組みがさらに進められています。

なぜ北米が気道疾患治療市場をリードする可能性が高いのでしょうか?

地理的には、北米が 2025 年に 38.1% を占め、気道疾患治療薬市場の大部分を占めると予想されています。

北米が優位性を維持している理由は、呼吸器疾患の発生率の上昇、携帯電子機器の普及、在宅医療用の機器やサービスの需要の高まりなどです。

米国肺協会によると、COPD は米国で 3 番目に多い死因です。さらに、医療施設、診断ラボ、外来手術センターにおける最先端で革新的な製品への需要の増加が、地域の市場拡大を後押しすると予想されます。

気道疾患治療市場の成長見通しは?

ヨーロッパは気道疾患治療市場で第2位のシェアを占め、2025年には22.5%の市場シェアを占めると予測されています。

同地域の市場は、確立された医療システムと慢性閉塞性肺疾患(COPD)の有病率の増加に支えられており、特に喘息は子どもにおける最も一般的な問題となっています。

呼吸器診断検査における技術革新が市場の拡大を後押ししており、人工知能(AI)やインターネット・オブ・シングス(IoT)の活用などがその例です。

気道疾患治療薬市場におけるスタートアップのエコシステムは?

米国を拠点とするスタートアップ企業 Altavant Sciences は、希少な呼吸器疾患の治療薬の開発を進めています。同社の主力医薬品候補であるロダリスタットエチルは、トリプトファンヒドロキシラーゼ(TPH)の低分子阻害剤です。

この薬は、PAH や特発性肺線維症(IPF)などの疾患でセロトニンのレベルを低下させます。また、このスタートアップ企業は、閉塞性細気管支炎症候群の治療薬も開発しています。英国のスタートアップ企業 Exvastat は、急性呼吸窮迫症候群 (ARDS) の治療用に改良された医薬品を開発しています。

慢性骨髄性白血病の治療薬であるイマチニブを、このスタートアップ企業が再配合しています。新開発薬は、肺水腫の原因となる血管漏出を阻害する作用を利用しています。

気道疾患治療薬市場における競争はどの程度激しいのでしょうか?

現在、世界的な気道疾患治療薬市場は、多くの大手企業が参入しているため、競争が激化しています。

世界的な気道疾患治療薬市場の主要企業としては、Holaira, Inc.、VIDA Diagnostics、Boehringer Ingelheim International GmBH、AstraZeneca、Teva Pharmaceuticals、GlaxoSmithKline、Novartisなどが挙げられます。

気道疾患治療市場における最近の動向は以下の通りです:

- アストラゼネカは、Tudorza(Eklira)およびDuaklirの製造販売権を、スイスの製薬会社Covis Pharma GroupにUSD 270百万で売却しました。

気道疾患治療市場調査で取り上げられた主な分野

種類別:

- 喘息

- 慢性閉塞性肺疾患

- 気管支拡張症

治療別:

- 気管支拡張薬

- コルチコステロイド

- 細胞毒性医薬品

- 酸素療法

- 抗生物質

- その他

用途別:

- 病院

- クリニック

- ASC

- リハビリテーションセンター

- その他

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 2020年から2024年の過去の市場規模(百万米ドル)の分析

- 2025年から2035年の現在および将来の市場規模(百万米ドル)の予測

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、種類別

- はじめに / 主な調査結果

- 2020年から2024年の種類別市場規模(百万米ドル)の分析

- 2025年から2035年の種類別市場規模(百万米ドル)の分析および予測

- 喘息

- 慢性閉塞性肺疾患

- 気管支拡張症

- 2020年から2024年までの種類別前年比成長率分析

- 2025年から2035年までの種類別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、治療別

- はじめに / 主な調査結果

- 2020年から2024年の治療別市場規模(百万米ドル)の分析

- 2025年から2035年の治療別市場規模(百万米ドル)の分析および予測

- 気管支拡張薬

- コルチコステロイド

- 細胞毒性医薬品

- 酸素療法

- 抗生物質

- その他

- 2020年から2024年までの治療別前年比成長率分析

- 2025年から2035年までの治療別絶対機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、エンドユーザー別

- はじめに / 主な調査結果

- 2020年から2024年のエンドユーザー別市場規模(百万米ドル)の分析

- 2025年から2035年のエンドユーザー別市場規模(百万米ドル)の分析および予測

- 病院

- クリニック

- ASC

- リハビリテーションセンター

- その他

- エンドユーザー別前年比成長率分析、2020年から2024年

- エンドユーザー別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)分析と予測、2025年から2035年

- 北

- ラ

- 西

- 東

- 東

- 南

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020年から2024年

- 市場分類別市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 種類別

- 処理別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 処理別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 種類別

- 処理別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 処理別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 種類別

- 処理別

- 最終ユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 処理別

- 最終ユーザー別

- 重要なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 種類別

- 処理別

- 最終ユーザー別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 処理別

- 最終ユーザー別

- 主なポイント

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 種類別

- 処理別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 処理別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の南アジアおよび太平洋市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 種類別

- 処理別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 処理別

- エンドユーザー別

- 主要なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場規模(百万米ドル)の推移分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)の予測、市場分類別、2025年から2035年

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 種類別

- 処理別

- 最終ユーザー別

- 国別

- 市場魅力分析

- 国別

- 種類別

- 処理別

- 最終ユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 処理別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- 最終ユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- 最終ユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- 最終ユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 処理別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 治療別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 治療別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 治療別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 治療別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 種類別

- 治療別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- アストラゼネカ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- VIDA Diagnostics

- Boehringer Ingelheim International GmBH

- Nuvaira

- Teva Pharmaceuticals

- GlaxoSmithKline

- Novartis

- Merck

- Roche

- Sanofi

- アストラゼネカ

- 競争の深層分析

- 使用された仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万米ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万米ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場の価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場の前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカ市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析