❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

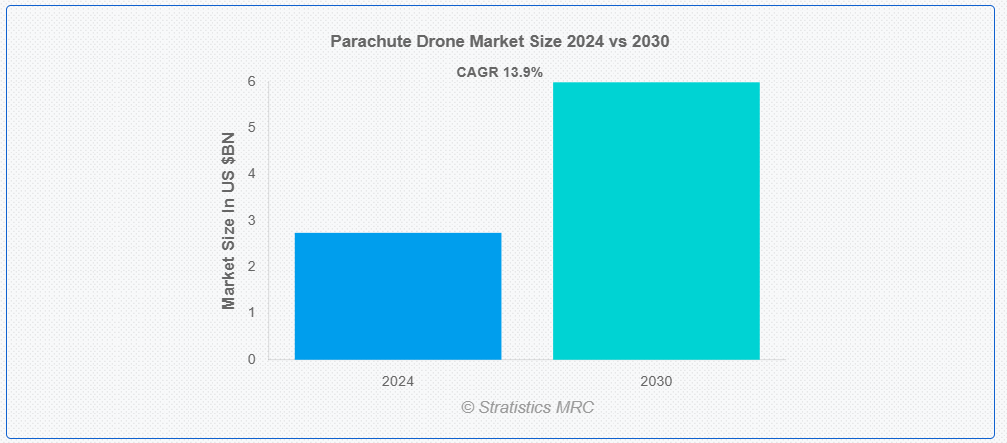

ストラテジスティクスMRCの報告によると、2024年のグローバルパラシュートドローン市場は$2.74億ドルと推計され、2030年までに$5.99億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)13.9%で成長すると見込まれています。緊急時に展開可能で、故障や不具合が発生した場合に損傷や被害を最小限に抑えるための制御された降下を保証するパラシュートシステムを搭載した無人航空機(UAV)をパラシュートドローンと呼びます。この技術は、防衛用および商業用のドローン双方において特に有用です。ドローンの安全性への需要の高まり、リスク軽減のための法的規制、公共安全、配送、農業分野におけるドローンの利用拡大が、この市場の主要な成長要因となっています。

市場動向:

要因:

産業横断的なドローンの採用拡大

パラシュートドローン産業は、多様な分野でのドローンの利用拡大に主に牽引されています。農業、物流、防衛、インフラ点検など、安全性が最優先される産業では、ドローンが広く活用されています。信頼性の高い安全機能(パラシュートシステムなど)は、これらの応用分野が拡大するにつれ、事故防止とシステム故障時の安全着陸を保証するため、ますます必要不可欠となっています。パラシュートシステムの需要増加、特に商業用やミッションクリティカルな状況での需要拡大により、パラシュートドローンの市場は拡大しています。

制約要因:

ドローンの重量増加

ドローンのパラシュートドローン業界における台頭は、可能性と懸念の両方を生み出しています。より重いドローンは、空中測量、配送サービス、捜索救助ミッションなどでの有用性を高めるため、より大きな荷物を運ぶ能力を有しています。しかし、安全で規制された降下を保証するため、重量の増加はより大型で耐久性のあるパラシュートシステムを必要とします。より強力な推進システムが必要となることで、重いドローンの重量とエネルギー消費量も影響を受ける可能性があります。将来のパラシュートドローンの市場を維持するためには、より大きな積載容量の利点と重量増加の課題とのバランスを適切に取る必要があります。

機会:

ドローン配送市場の拡大

パラシュートシステムの需要は、主にドローン配送事業の拡大に牽引されています。ECや物流企業がドローンを最終配送に活用する際、特に混雑した地域を飛行したり、脆弱な荷物を輸送したりする場合、安全性が重大な懸念事項となります。パラシュートシステムは、故障時にドローンを安全に着陸させ、損傷や危害のリスクを軽減します。商業用や医療用配送でのドローン活用が進む中、Ziplineのような企業による事例が示すように、安全対策の強化を求める需要がさらに高まっています。法規制や運用ガイドラインの継続的な変更に伴い、この傾向はパラシュートドローンの市場拡大を後押しすると予想されます。

脅威:

グローバルな調和の欠如

ドローンの安全規制におけるグローバルな調和の欠如は、パラシュートドローン市場における主要な制約要因です。ドローンの運用基準や安全対策(パラシュートシステムの承認など)は国によって異なります。この不一致は、製造メーカーが現地の規制に適合させるためシステムを改変する必要があるため、パラシュート技術の広範な採用を困難にしています。さらに、パラシュートシステムの標準化された試験や認証手続きの欠如により、多様な市場におけるオペレーターは規制遵守の保証に困難を伴う可能性があります。ドローンメーカーとオペレーターにとって、この法的枠組みの分断はイノベーションを阻害し、市場拡大を遅らせ、運用複雑性を増大させます。

COVID-19の影響

COVID-19パンデミックは、パラシュートドローン市場に多岐にわたる影響を与えました。物流、医療配送、監視など、ドローンの需要が増加した一方、サプライチェーンの混乱と生産遅延が市場全体に打撃を与えました。パラシュートシステムの開発と導入は、人材不足と移動制限により妨げられました。しかし、この問題はドローン安全の必要性に注目を向け、公共安全や配送ドローン応用における信頼性の高いパラシュートシステムへの需要を増加させました。

手動展開セグメントが予測期間中に最大規模となる見込み

手動展開セグメントは、シンプルさ、コスト効率の良さ、緊急時における信頼性から、予測期間中に最大規模となる見込みです。手動展開は、ドローン操縦者が安全対策に直接制御を及ぼすことができ、ソフトウェアやセンサーの故障リスクを低減します。一方、自動化手法とは対照的です。さらに、手動システムは高度な技術が不要で、多様なドローン設計に容易に組み込めるため、迅速な展開と安全基準の遵守を重視する小規模事業者や新興市場に魅力的です。

軍事・防衛セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

軍事・防衛セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。パラシュートドローンの利用は、情報収集、監視、偵察ミッションの需要増加および安全で効果的なドローン運用へのニーズにより後押しされています。これらのドローンは、軍事分野で標的攻撃、災害救援、国境警備など多様な任務に活用されています。さらに、人工知能や自律飛行機能などの最先端技術の導入により、軍事・防衛分野におけるパラシュートドローンの能力がさらに向上しています。

最大の市場シェアを有する地域:

予測期間中は、インフラの点検、配送、農業など、さまざまな分野でのドローンの利用拡大により、アジア太平洋地域が最大の市場シェアを占める見通しです。韓国や日本などの国では、ドローンの事故による被害を防ぐため、パラシュートなどの強力な安全機能が安全基準として義務付けられています。さらに、この地域ではドローン技術への多額の投資が行われ、UAV の安全性の向上に対する政府支援も進んでいるため、パラシュートシステムの普及が促進されています。中国とインドの電子商取引業界におけるドローン配送業界の拡大により、信頼性の高いパラシュート回収システムへの需要がさらに高まっています。

最も高いCAGRを有する地域:

北米は、特に商業用および産業用ドローンの運用における安全プロトコルの向上を義務付ける厳格な法的要件により、予測期間中に最も高いCAGRを記録すると予測されています。故障時の損傷を軽減するためのパラシュート回収システムの採用は、緊急対応、物流、農業などの業界でのドローンの利用拡大により、さらに促進されています。米国およびカナダの企業や政府機関は、ドローン技術に多額の投資を行っており、運用上の安全を確保し、責任に関する懸念を軽減するための、パラシュートのような安全で信頼性の高いシステムの需要が高まっています。

市場の主要企業

パラシュートドローン市場における主要企業には、ParaZero Technologies Ltd.、Aero Systems West、DronerShield Ltd.、Easy Aerial、Skydio、Altitude Angel、ParaMechs、Salus Aviation、Stratospheric Systems、Quantum Systems、Harris Corporation、Brigade Electronics、FlytBase、Drone Defence Ltd.、FlightScope Aerospace、Red Cat Holdings、Zipline、Lockheed Martin などがあります。

主な動向

2023年11月、Dronetech Solutions は、農業用ドローン向けにカスタマイズ可能なパラシュートアドオンを発売しました。この製品は、低高度での運用に最適化されており、農作物や農村地域近くで作業を行うドローンの安全ソリューションを提供します。パラシュートは、展開高度と速度に柔軟性があり、農業分野の特定のニーズに対応しています。

2023年5月、自律型安全システムのリーディングプロバイダーである ParaZero は、大型ドローンおよびハイブリッド推進技術のリーディングプロバイダーである Parallel Flight Technologies と提携し、カスタマイズされた SafeAir パラシュート安全システムを、同社の主力製品である大型、長距離無人航空機に統合することを目指しています。

対応するパラシュートタイプ:

• 手動展開

• 自動展開

• スプリングリリース展開

• カタパルトリリース展開

• パイロテクニカル展開

• 圧縮ガス展開

• その他のパラシュートタイプ

対応するドローンタイプ:

• 固定翼

• 回転翼

• ハイブリッド

対応する荷重範囲:

• 5kg未満

• 5~10 kg

• 10 kg超

対象技術:

• GPSベースシステム

• 高度計ベースシステム

• 加速度計ベースシステム

対象ペイロード容量:

• 軽量ペイロードドローン

• 重量ペイロードドローン

対象エンドユーザー:

• 軍事・防衛

• 商業企業

• 政府・公共安全

• レクリエーション

• 貨物輸送

• 農業

• 石油・ガス

• エンターテインメント・メディア・マッピング

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルパラシュートドローン市場(パラシュートタイプ別)

5.1 概要

5.2 手動展開

5.3 自動展開

5.4 スプリングリリース展開

5.5 カタパルトリリース展開

5.6 パイロテクニクス展開

5.7 圧縮ガス展開

5.8 その他のパラシュートタイプ

6 グローバルパラシュートドローン市場(ドローンタイプ別)

6.1 概要

6.2 固定翼

6.3 回転翼

6.4 ハイブリッド

7 グローバルパラシュートドローン市場(荷重範囲別)

7.1 概要

7.2 5kg未満

7.3 5~10kg

7.4 10kg超

8 グローバルパラシュートドローン市場(技術別)

8.1 概要

8.2 GPSベースシステム

8.3 高度計ベースシステム

8.4 加速度計ベースシステム

9 グローバルパラシュートドローン市場、ペイロード容量別

9.1 概要

9.2 軽量ペイロードドローン

9.3 重量ペイロードドローン

10 グローバルパラシュートドローン市場、エンドユーザー別

10.1 概要

10.2 軍事・防衛

10.3 商業企業

10.4 政府・公共安全

10.5 レクリエーション

10.6 貨物輸送

10.7 農業

10.8 石油・ガス

10.9 エンターテインメント・メディア・マッピング

10.10 その他の最終ユーザー

11 グローバルパラシュートドローン市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収と合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要な戦略

13 企業プロファイル

13.1 ParaZero Technologies Ltd.

13.2 Aero Systems West

13.3 DronerShield Ltd.

13.4 Easy Aerial

13.5 Skydio

13.6 Altitude Angel

13.7 ParaMechs

13.8 Salus Aviation

13.9 Stratospheric Systems

13.10 Quantum Systems

13.11 Harris Corporation

13.12 Brigade Electronics

13.13 FlytBase

13.14 Drone Defence Ltd.

13.15 FlightScope Aerospace

13.16 Red Cat Holdings

13.17 Zipline

13.18 ロックウェル・マーティン

表一覧

1 世界のパラシュートドローン市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界のパラシュートドローン市場の見通し、パラシュートタイプ別(2022年~2030年)(百万ドル)

3 グローバルパラシュートドローン市場の見通し、手動展開別(2022-2030)(百万ドル)

4 グローバルパラシュートドローン市場の見通し、自動展開別(2022-2030)(百万ドル)

5 グローバルパラシュートドローン市場動向(スプリングリリース展開別)(2022-2030年)($MN)

6 グローバルパラシュートドローン市場動向(カタパルトリリース展開別)(2022-2030年)($MN)

7 グローバルパラシュートドローン市場動向(火工品展開方式別)(2022-2030年)($MN)

8 グローバルパラシュートドローン市場動向(圧縮ガス展開方式別)(2022-2030年)($MN)

9 グローバルパラシュートドローン市場動向(パラシュートタイプ別)(2022-2030年)($MN)

10 グローバルパラシュートドローン市場動向(ドローンタイプ別)(2022-2030年)($MN)

11 グローバルパラシュートドローン市場動向:固定翼別(2022-2030年)($MN)

12 グローバルパラシュートドローン市場動向:回転翼別(2022-2030年)($MN)

13 グローバルパラシュートドローン市場動向(ハイブリッド別)(2022-2030年)($MN)

14 グローバルパラシュートドローン市場動向(積載量別)(2022-2030年)($MN)

15 グローバルパラシュートドローン市場動向(5kg未満)(2022-2030年)($MN)

16 グローバルパラシュートドローン市場動向(5-10kg)(2022-2030年)($MN)

17 グローバルパラシュートドローン市場動向(10kg超)(2022-2030年)($MN)

18 グローバルパラシュートドローン市場動向(技術別)(2022-2030年)($MN)

19 グローバルパラシュートドローン市場動向(GPSベースシステム別)(2022-2030年)($MN)

20 グローバルパラシュートドローン市場動向(高度計ベースシステム別)(2022-2030年)($MN)

21 グローバルパラシュートドローン市場動向(加速度センサー搭載システム別)(2022-2030年)($MN)

22 グローバルパラシュートドローン市場動向(積載容量別)(2022-2030年)($MN)

23 グローバルパラシュートドローン市場動向(軽量ペイロードドローン別)(2022-2030年)($MN)

24 グローバルパラシュートドローン市場動向(重量ペイロードドローン別)(2022-2030年)($MN)

25 グローバルパラシュートドローン市場動向(エンドユーザー別)(2022-2030年)($MN)

26 グローバルパラシュートドローン市場動向(軍事・防衛分野別)(2022-2030年)($MN)

27 グローバルパラシュートドローン市場動向(商業企業別)(2022-2030年)($MN)

28 グローバルパラシュートドローン市場動向(政府・公共安全分野別)(2022-2030年)($MN)

29 グローバルパラシュートドローン市場動向(レクリエーション分野別)(2022-2030年)($MN)

30 グローバルパラシュートドローン市場動向(貨物輸送分野別)(2022-2030年)($MN)

31 グローバルパラシュートドローン市場動向(農業分野別)(2022-2030年)($MN)

32 グローバルパラシュートドローン市場動向(石油・ガス分野別)(2022-2030年)($MN)

33 グローバルパラシュートドローン市場動向(エンターテインメント・メディア・マッピング分野別)(2022-2030年)($MN)

34 グローバルパラシュートドローン市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖