❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

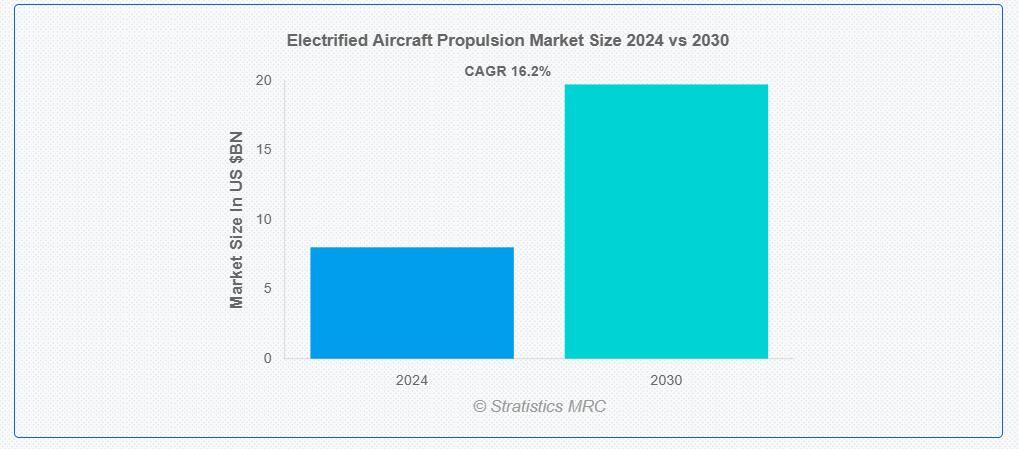

ストラテジックス・MRCの調査によると、2024年のグローバル電気式航空機推進システム市場は$8.02億ドルと推計され、2030年までに$19.74億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)16.2%で成長すると見込まれています。電動航空機推進とは、従来のガスエンジンに代わる、あるいはそれを補完する電気またはハイブリッド電気動力システムを航空機に統合することを指します。この技術では、電気モーター、バッテリー、または燃料電池を使用して航空機のプロペラやファンを駆動し、燃料消費、排出ガス、運用コストの削減を目指しています。EAP は、特に短距離から中距離のフライトにおいて、持続可能な航空推進の重要なソリューションと見なされています。

国際エネルギー機関(IEA)によると、2021年に世界の航空便はおよそ7億2,000万トンの二酸化炭素を排出しました。世界の航空産業は、人間が引き起こす二酸化炭素排出量の2%を超える量を排出しています。

市場動向:

要因:

都市部における空の移動手段の拡大

UAMソリューションは、都市部の渋滞解消と効率的かつ持続可能な空の輸送手段の提供を目的とし、短距離飛行において電気推進システムに大きく依存しています。騒音低減、排出ガス削減、運用コストの削減のために EAP システムを採用した eVTOL 航空機の台頭により、電気推進技術におけるイノベーションと投資が加速しています。UAM が世界的に拡大するにつれて、先進型の電気推進システムの需要が高まり、従来の輸送手段に代わる、よりクリーンで高速、かつ効率的な輸送手段を提供することで、市場を牽引しています。

抑制要因:

インフラの課題

電気推進航空機におけるインフラ課題は、充電ステーション、メンテナンス施設、支援システムの不足から生じています。堅牢なインフラネットワークの欠如は、電気航空機の主流航空への導入を遅らせ、航続距離、使用頻度、既存の航空エコシステムへの統合を制限しています。これにより、特に商業用途や大規模導入における運用可能性が制約され、市場成長が阻害されています。

機会:

持続可能な移動手段への消費者意識の高まり

旅行者がエコフレンドリーな移動手段を優先する傾向が強まる中、航空会社は二酸化炭素排出量の削減 pressure を受けています。この消費者行動の変化は、伝統的な燃料駆動機よりもクリーンで環境に優しい代替手段として電気航空機への関心が高まる要因となっています。持続可能性への公共の需要の増加は、電気推進技術への投資を促進し、政府が規制やインセンティブを導入する圧力を強め、これによりグリーン航空運動の一環としてEAP市場の成長を後押ししています。

脅威:

高い開発コスト

電気推進システム(電気モーター、バッテリー、エネルギー貯蔵ソリューションなど)の設計とテストの複雑さから、電気推進航空機の開発コストは高騰しています。広範な研究、認証、インフラ整備の必要性もコストを押し上げています。航空会社や製造メーカーは、明確な投資回収が見込めないため、これらの技術へのコミットメントを躊躇する可能性があります。これらの高コストは、中小企業の投資を制限し、採用を遅らせることで市場成長を阻害します。

COVID-19の影響

COVID-19パンデミックは、研究、開発、製造活動の混乱により、電気式航空機推進システムの市場成長を一時的に鈍化させました。旅行制限、航空需要の減少、財務的不確実性は、新技術への投資を遅らせました。しかし、パンデミックは持続可能性と環境回復への注目を高め、グリーン航空ソリューションへの関心を再燃させました。パンデミック後、政府と産業がクリーンエネルギー技術を優先する中、市場は回復し、EAPイノベーションの長期的な成長を支えると予想されます。

商業用航空機セグメントが予測期間中に最大の市場規模を占めると予想されています

商業用航空機セグメントは、予測期間中を通じて最大の市場シェアを獲得すると予測されています。商業用航空機におけるEAPは、伝統的なジェットエンジンを電気モーターやハイブリッド電気システムで置き換えるか補完することを目的としています。この移行は、燃料消費量の削減、排出量の低減、運用効率の向上を目指しています。EAP技術は、短距離から中距離の飛行に特に適しており、航空業界に持続可能でコスト効果の高いソリューションを提供します。

スーパーキャパシターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

スーパーキャパシターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。スーパーキャパシターは、短時間で高出力を効率的に供給できる特性から、電気化航空機推進システムにおける潜在的な電源として注目されています。また、長い寿命と高いサイクル安定性も特徴です。スーパーキャパシタをバッテリーやハイブリッドシステムと統合することで、電気航空機の全体的な性能と効率を向上させ、持続可能な航空技術の進歩を推進することができます。

最大のシェアを占める地域:

アジア太平洋地域は、持続可能な航空に対する政府支援の強化、環境問題への関心の高まり、電気航空機技術の急速な進歩により、予測期間において最大の市場シェアを占める見通しです。アジア太平洋 EAP 市場の主要企業には、ボーイング、ロールスロイス、三菱電機、現代自動車グループなどがあります。この地域は、強力な航空宇宙製造能力とパートナーシップも強みとしています。さらに、グリーン航空ソリューションを支援する技術進歩と政府の取り組みが、市場の成長を加速しています。

CAGR が最も高い地域:

北米は、持続可能な航空に対する政府の強力な支援、グリーン技術への多額の投資、および炭素排出量の削減への関心の高まりを背景に、予測期間において最高の CAGR を記録すると予想されています。この地域の主要企業には、ボーイング、GE アビエーション、ハネウェル、ロールスロイスなどがあります。この地域では、電気垂直離着陸機(eVTOL)の需要が高まっています。北米市場の成長は、イノベーション、資金調達、およびよりクリーンな航空ソリューションの推進によって後押しされています。

市場の主要企業

電気航空機推進市場で取り上げられている主要企業には、Rolls-Royce, Boeing, Airbus, Safran, General Electric (GE), Honeywell International, magniX, Vertical Aerospace, Lilium, Pipistrel, Zunum Aero, Ampaire, Ampyx Power, Quantum Systems, Hartzell Propeller, Terrafugia, Stralis Aircraft, Electra.aero, SkyDrive , Heart Aerospaceなどが挙げられます。

主要な動向:

2024年12月、Stralis Aircraftはブリスベン空港で水素電気推進プロペラの回転試験を成功裏に完了しました。この試験では燃料電池と気体水素を使用し、水蒸気のみを排出する結果となり、排出ガスゼロ航空への重要な一歩を踏み出しました。

2024年11月、ハート・エアロスペースは、2025年にX1デモ機の実験飛行を実施する計画を発表しました。この機体は同社の電気推進技術を検証するためのもので、今後発売予定の30人乗りのES-30商用機とほぼ同じサイズです。

対象航空機タイプ:

• 都市型航空移動(UAM)

• 地域航空機

• 商用航空機

• 貨物機

• 一般航空機

• 軍事航空機

• その他の航空機タイプ

推進システムの種類:

• 完全電気推進

• ハイブリッド電気推進

• 燃料電池電気推進

• ターボ電気推進

• その他の推進システム

対象コンポーネント:

• 電気モーター

• プロペラ

• インバーター

• パワーエレクトロニクス

• エネルギー貯蔵システム

• パワー管理システム

• 電気配電システム

• その他の部品

対象となる電源:

• バッテリー

• 燃料電池

• スーパーキャパシター

• その他の電源

対象となるエンドユーザー:

• 航空機メーカー

• 航空事業者

• 政府および防衛関連企業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル電気式航空機推進システム市場(航空機タイプ別)

5.1 概要

5.2 都市型航空移動(UAM)

5.3 地域航空機

5.4 商業航空機

5.5 貨物航空機

5.6 一般航空機

5.7 軍事航空機

5.8 その他の航空機タイプ

6 グローバル電気式航空機推進システム市場(推進システム別)

6.1 概要

6.2 全電気式推進システム

6.3 ハイブリッド電気式推進システム

6.4 燃料電池電気式推進システム

6.5 ターボ電気式推進システム

6.6 その他の推進システム

7 グローバル電気式航空機推進システム市場(コンポーネント別)

7.1 概要

7.2 電気モーター

7.3 プロペラ

7.4 インバーター

7.5 パワーエレクトロニクス

7.6 エネルギー貯蔵システム

7.7 パワー管理システム

7.8 電気配電システム

7.9 その他の部品

8 グローバル電気式航空機推進システム市場(電源別)

8.1 概要

8.2 バッテリー

8.3 燃料電池

8.4 スーパーキャパシター

8.5 その他の電源

9 グローバル電気式航空機推進システム市場、エンドユーザー別

9.1 概要

9.2 航空機メーカー

9.3 航空事業者

9.4 政府および防衛関連企業

9.5 その他の最終ユーザー

10 グローバル電気式航空機推進システム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ロールス・ロイス

12.2 ボーイング

12.3 エアバス

12.4 サフラン

12.5 ゼネラル・エレクトリック(GE)

12.6 ハネウェル・インターナショナル

12.7 マグニックス

12.8 バーティカル・エアロスペース

12.9 リリウム

12.10 ピピストレル

12.11 ズヌム・エアロ

12.12 アンパイア

12.13 アンピックス・パワー

12.14 クアンタム・システムズ

12.15 ハートゼル・プロペラ

12.16 テラフギア

12.17 ストラリス・エアクラフト

12.18 エレクトラ・エアロ

12.19 スカイドライブ

12.20 ハート・エアロスペース

表の一覧

1 グローバル電気式航空機推進システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル電気式航空機推進システム市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル電気式航空機推進システム市場動向(都市型航空移動(UAM)別)(2022-2030年)($MN)

4 グローバル電気式航空機推進システム市場動向(地域別航空機)(2022-2030年)($MN)

5 グローバル電気式航空機推進システム市場動向:商用航空機別(2022-2030年)($MN)

6 グローバル電気式航空機推進システム市場動向:貨物航空機別(2022-2030年)($MN)

7 グローバル電気式航空機推進システム市場動向:一般航空機別(2022-2030年) ($MN)

8 グローバル電気推進航空機市場動向(軍事用航空機別)(2022-2030年)($MN)

9 グローバル電気推進航空機市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

10 グローバル電気推進航空機推進システム市場動向(推進システム別)(2022-2030年)($MN)

11 グローバル電気推進航空機推進システム市場動向(完全電気推進別)(2022-2030年)($MN)

12 グローバル電気式航空機推進システム市場動向(ハイブリッド電気推進システム別)(2022-2030年)($MN)

13 グローバル電気式航空機推進システム市場動向(燃料電池電気推進システム別)(2022-2030年)($MN)

14 グローバル電気式航空機推進システム市場動向(ターボ電気推進システム別)(2022-2030年)($MN)

15 グローバル電気式航空機推進システム市場動向(その他の推進システム別)(2022-2030年)($MN)

16 グローバル電気式航空機推進システム市場動向(コンポーネント別)(2022-2030年)($MN)

17 グローバル電気式航空機推進システム市場動向(電気モーター別)(2022-2030年)($MN)

18 グローバル電気式航空機推進システム市場動向(プロペラ別)(2022-2030年) ($MN)

19 グローバル電気式航空機推進システム市場動向、インバーター別(2022-2030年) ($MN)

20 グローバル電気式航空機推進システム市場動向、パワーエレクトロニクス別(2022-2030年) ($MN)

21 グローバル電気式航空機推進システム市場動向(エネルギー貯蔵システム別)(2022-2030年)($MN)

22 グローバル電気式航空機推進システム市場動向(電力管理システム別)(2022-2030年)($MN)

23 グローバル電気式航空機推進システム市場動向(電気配電システム別)(2022-2030年) ($MN)

24 グローバル電気式航空機推進システム市場動向、その他のコンポーネント別(2022-2030年) ($MN)

25 グローバル電気式航空機推進システム市場動向、電源別(2022-2030年) ($MN)

26 グローバル電気式航空機推進システム市場動向(バッテリー別)(2022-2030年)($MN)

27 グローバル電気式航空機推進システム市場動向(燃料電池別)(2022-2030年)($MN)

28 グローバル電気式航空機推進システム市場動向(スーパーキャパシター別)(2022-2030年) ($MN)

29 グローバル電気式航空機推進システム市場動向、その他の動力源別(2022-2030年) ($MN)

30 グローバル電気式航空機推進システム市場動向、最終ユーザー別(2022-2030年) ($MN)

31 グローバル電気推進航空機推進システム市場動向(航空機メーカー別)(2022-2030年)($MN)

32 グローバル電気推進航空機推進システム市場動向(航空機運航事業者別)(2022-2030年)($MN)

33 グローバル電気式航空機推進システム市場動向(政府・防衛関連企業別)(2022-2030年)($MN)

34 グローバル電気式航空機推進システム市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖