❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

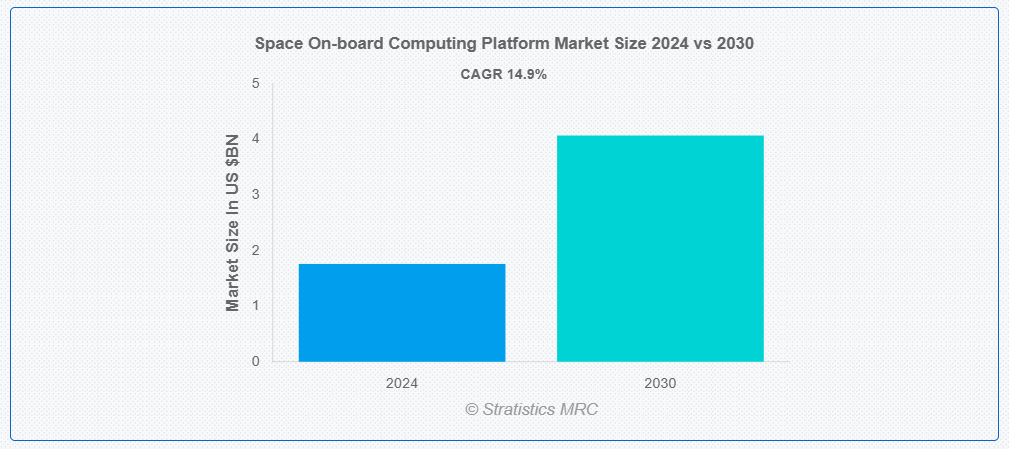

ストラテジスティクスMRCの報告によると、2024年のグローバルな宇宙搭載型コンピューティングプラットフォーム市場は$17億6,000万ドルと推計され、2030年までに$40億7,000万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)14.9%で成長すると見込まれています。宇宙搭載型コンピューティングプラットフォームは、宇宙船のデータ処理、制御、通信を統合的に管理する完全統合型システムです。このシステムは、宇宙船の活動をリアルタイムで処理、監視、管理するための複数のハードウェアとソフトウェア要素から構成されています。これらのシステムは、CPU、メモリ、インターフェースを装備し、ナビゲーション、貨物管理、通信、環境制御などのタスクを処理します。宇宙船搭載コンピュータプラットフォームは、放射線耐性がありエネルギー効率に優れ、放射線、温度変化、微小重力などの過酷な宇宙環境に対応するように設計されています。

市場動向:

推進要因:

宇宙探査ミッションの増加

宇宙探査ミッションの増加に伴い、宇宙用オンボードコンピュータソリューションの需要が高まっています。衛星群、火星探査機、月探査など、ミッションの多様化に伴い、先進型の高性能コンピュータシステムの必要性がますます高まっています。これらのシステムには、通信、データ処理、ナビゲーションなどの重要な機能を処理するための、より強力な処理能力と耐障害性が求められます。より長期間かつ複雑なミッションの必要性により、コンピュータ技術の進歩が促進され、その結果、信頼性、効率性、コンパクト性を備えた搭載システムの市場拡大が促進されています。

抑制要因:

開発および導入コストの高さ

開発および導入コストの高さは、宇宙搭載コンピュータプラットフォーム事業の拡大を阻害し、小規模企業や新興の宇宙関連事業への参入を制限しています。研究、設計、生産の手順に多額の費用がかかるほか、特殊な材料や厳格な試験が必要であるため、資金面での障害があります。これにより、宇宙ミッションの回数が制限され、特に予算が厳しい事業では新しいコンピュータ技術の採用が妨げられ、市場の拡大が制限される可能性があります。

機会:

技術の進歩

技術の進歩は、宇宙搭載コンピュータプラットフォームに大きな影響を与え、計算能力、エネルギー効率の向上、小型化をもたらしています。放射線耐性のあるプロセッサ、高性能コンピューティング、低消費電力設計の進歩により、宇宙ミッションのためのより信頼性が高く、効果的なシステムが可能になっています。これらの開発により、より小型、軽量、高性能のプラットフォームが可能になり、より複雑な宇宙用途での使用が促進されています。リアルタイムの意思決定を可能にするデータ処理の進歩により、衛星や探査機搭載のオンボードコンピュータの可能性はさらに高まっています。

脅威:

複雑さと信頼性の課題

宇宙搭載コンピューティングプラットフォームの複雑さと信頼性の課題は、開発コストの増加と設計期間の延長により、市場の成長を著しく阻害しています。放射線被曝や温度変化などの過酷な宇宙環境において高い性能を確保するには、先進的でコストのかかる技術が必要となります。また、信頼性に関する懸念から、広範な試験が必要となり、導入が遅れる可能性があります。その結果、高度に専門化された耐久性の高いシステムが必要となり、宇宙ミッションのアクセス性が制限され、全体的なコストが増加します。

COVID-19 の影響:

COVID-19 のパンデミックにより、衛星の打ち上げの延期、サプライチェーンの問題、製造プロセスの停止など、宇宙搭載コンピューティングプラットフォーム市場は一時的に混乱しました。しかし、その一方で、リモートモニタリングや衛星通信技術の採用が加速しました。宇宙ミッションが再開されると、衛星運用におけるコスト効率の高い高性能コンピューティングソリューションの重要性が増し、宇宙探査および通信分野における先進型の宇宙搭載コンピューティングプラットフォームの長期的な需要が拡大しました。

予測期間中は、科学研究分野が最大の市場規模を占める見通しです。

予測期間中は、科学研究分野が最大の市場規模を占める見通しです。これは、新素材、アルゴリズム、アーキテクチャの研究により、搭載コンピューティングプラットフォームの性能、信頼性、小型化が進み、宇宙ミッションへの適合性が向上するためです。さらに、人工知能、機械学習、自律システムなどの科学技術の進歩により、これらのプラットフォームの機能がさらに向上し、より複雑で効率的な宇宙探査や衛星運用が可能になるからです。

予測期間において、ペイロード処理セグメントが最高の CAGR を記録すると予想されます。

予測期間において、ペイロード処理セグメントは、科学機器、センサー、通信ペイロードからの複雑なデータを処理できる先進的なコンピューティングシステムの需要により、最高の CAGR を記録すると予想されます。宇宙ミッションが高解像度画像撮影、地球観測、科学研究を含むように拡大するにつれ、高性能で効率的かつ信頼性の高い処理プラットフォームの需要が増加しています。これらのシステムはリアルタイムデータ分析を可能にし、ペイロードの性能を最適化することで、高度なオンボード計算技術の採用を促進しています。

最大のシェアを占める地域:

北米は、先進的な衛星通信、地球観測、防衛用途の需要が拡大し、市場を牽引するため、予測期間中は最大の市場シェアを維持すると予測されます。耐放射線プロセッサ、小型化、エネルギー効率の技術の進歩により、ミッションの能力が高まっています。さらに、民間宇宙企業の台頭と商業衛星の打ち上げにより、この地域では宇宙搭載型コンピューティングプラットフォームの採用が拡大しています。

CAGR が最も高い地域:

アジア太平洋地域は、宇宙探査活動の増加、衛星打ち上げ、通信および地球観測システムの進歩により、予測期間において最も高い CAGR を記録すると予測されています。この地域における宇宙インフラへの投資の拡大と、高性能、信頼性、エネルギー効率に優れたコンピューティングソリューションの需要が、市場の成長を推進しています。さらに、民間宇宙ベンチャーの台頭や宇宙技術開発を支援する政府の取り組みも、採用を後押ししています。

市場の主要企業

宇宙搭載コンピューティングプラットフォーム市場の主要企業には、Airbus, BAE Systems, Ball Corporation, Blue Canyon Technologies, Boeing, General Dynamics Mission Systems Inc., Hewlett Packard Enterprise Development LP, Honeywell International Inc., L3Harris Technologies, Inc., Lockheed Martin Corporation, Maxar Technologies, Northrop Grumman, Redwire Corporation, RTX ,Teledyne Technologies などがあります。

主な動向

2024年12月、Honeywell は、Bombardier と、航空電子工学、推進、衛星通信技術に関する、Bombardier の現在および将来の航空機に先進技術を提供する戦略的契約を締結したと発表しました。

2024年10月、Honeywell と Google Cloud は、人工知能(AI)エージェントを資産、人、プロセスと結びつけ、産業分野におけるより安全で自律的な業務運営を加速する、独自の提携を発表しました。

2022年9月、Honeywell は、初の統合型吸引式煙検知および室内空気質モニタリングシステムを発表しました。早期煙検知と先進的な IAQ パラメータモニタリングを 1 つのシステムに統合し、問題になる前に環境上の懸念事項を特定するのに役立ちます。

対応プラットフォームの種類:

• ナノ衛星

• マイクロ衛星

• 小型衛星

• 中型衛星

• 大型衛星

• 宇宙船

対応通信周波数:

• Xバンド

• Sバンド

• Kバンド

• UHF/VHFバンド

対応軌道:

• 低地球軌道(LEO)

• 中地球軌道(MEO)

• 静止軌道 (GEO)

対応機能:

• 姿勢と軌道制御システム (AOCS)

• データ処理と管理

• ペイロード処理

• コマンドと制御システム

対応技術:

• 放射線耐性コンピューティングプラットフォーム

• 放射線耐性コンピューティングプラットフォーム

対応アプリケーション:

• 地球観測

• 通信

• ナビゲーションと位置測定

• 科学研究

• 防衛と監視

• その他の応用

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル宇宙搭載型コンピューティングプラットフォーム市場(プラットフォームタイプ別)

5.1 概要

5.2 ナノ衛星

5.3 マイクロ衛星

5.4 小型衛星

5.5 中型衛星

5.6 大型衛星

5.7 宇宙機

6 グローバル宇宙搭載コンピューティングプラットフォーム市場(通信周波数別)

6.1 概要

6.2 Xバンド

6.3 Sバンド

6.4 Kバンド

6.5 UHF/VHFバンド

7 グローバル宇宙搭載コンピューティングプラットフォーム市場(軌道別)

7.1 概要

7.2 低軌道(LEO)

7.3 中軌道(MEO)

7.4 静止軌道(GEO)

8 グローバル宇宙搭載コンピューティングプラットフォーム市場、機能別

8.1 概要

8.2 姿勢と軌道制御システム(AOCS)

8.3 データ処理と管理

8.4 ペイロード処理

8.5 コマンドと制御システム

9 グローバル宇宙搭載型コンピューティングプラットフォーム市場、技術別

9.1 概要

9.2 放射線耐性コンピューティングプラットフォーム

9.3 放射線耐性コンピューティングプラットフォーム

10 グローバル宇宙搭載型コンピューティングプラットフォーム市場(用途別)

10.1 概要

10.2 地球観測

10.3 通信

10.4 ナビゲーションと位置測定

10.5 科学研究

10.6 防衛と監視

10.7 その他の用途

11 グローバル宇宙搭載型計算プラットフォーム市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 エアバス

13.2 BAE システムズ

13.3 ボール・コーポレーション

13.4 ブルーキャニオン・テクノロジーズ

13.5 ボーイング

13.6 ジェネラル・ダイナミクス・ミッション・システムズ社

13.7 ヒューレット・パッカード・エンタープライズ・デベロップメント LP

13.8 ハネウェル・インターナショナル社

13.9 L3Harris Technologies, Inc.

13.10 ロッキード・マーティン・コーポレーション

13.11 マクサー・テクノロジーズ

13.12 ノースロップ・グラマン

13.13 レッドワイヤー・コーポレーション

13.14 RTX

13.15 テレダイン・テクノロジーズ

表一覧

1 世界の宇宙搭載コンピューティングプラットフォーム市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の宇宙搭載コンピューティングプラットフォーム市場の見通し、プラットフォームタイプ別(2022年~2030年)(百万ドル

3 世界の宇宙搭載コンピューティングプラットフォーム市場の見通し、ナノ衛星別(2022年~2030年)(百万ドル

4 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(マイクロ衛星別)(2022-2030年)($MN)

5 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(小型衛星別)(2022-2030年)($MN)

6 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(中型衛星別)(2022-2030年)($MN)

7 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(大型衛星別)(2022-2030年)($MN)

8 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(宇宙機別)(2022-2030年)($MN)

9 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(通信周波数別)(2022-2030年)($MN)

10 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(Xバンド別)(2022-2030年)($MN)

11 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(Sバンド別)(2022-2030年)($MN)

12 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(通信周波数別)(2022-2030年)($MN)

13 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(UHF/VHFバンド別)(2022-2030年)($MN)

14 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(軌道別)(2022-2030年) ($MN)

15 グローバル宇宙搭載コンピューティングプラットフォーム市場動向:低軌道(LEO)別(2022-2030年)($MN)

16 グローバル宇宙搭載コンピューティングプラットフォーム市場動向:中軌道(MEO)別(2022-2030年)($MN)

17 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

18 グローバル宇宙搭載コンピューティングプラットフォーム市場動向(機能別)(2022-2030年)($MN)

19 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向:姿勢・軌道制御システム(AOCS)別(2022-2030年)($MN)

20 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向:データ処理・管理別(2022-2030年)($MN)

21 グローバル宇宙搭載コンピューティングプラットフォーム市場動向:ペイロード処理別(2022-2030年)($MN)

22 グローバル宇宙搭載コンピューティングプラットフォーム市場動向:コマンド・コントロールシステム別(2022-2030年)($MN)

23 グローバル宇宙搭載コンピューティングプラットフォーム市場動向:技術別(2022-2030年) ($MN)

24 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向:放射線耐性コンピューティングプラットフォーム別(2022-2030年) ($MN)

25 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向:放射線耐性コンピューティングプラットフォーム別(2022-2030年) ($MN)

26 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(アプリケーション別)(2022-2030年) ($MN)

27 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(地球観測分野別)(2022-2030年) ($MN)

28 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(通信分野別)(2022-2030年) ($MN)

29 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(ナビゲーションと位置測位別)(2022-2030年)($MN)

30 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(科学研究別)(2022-2030年)($MN)

31 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(防衛・監視分野別)(2022-2030年)($MN)

32 グローバル宇宙搭載型コンピューティングプラットフォーム市場動向(その他の応用分野別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖