❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

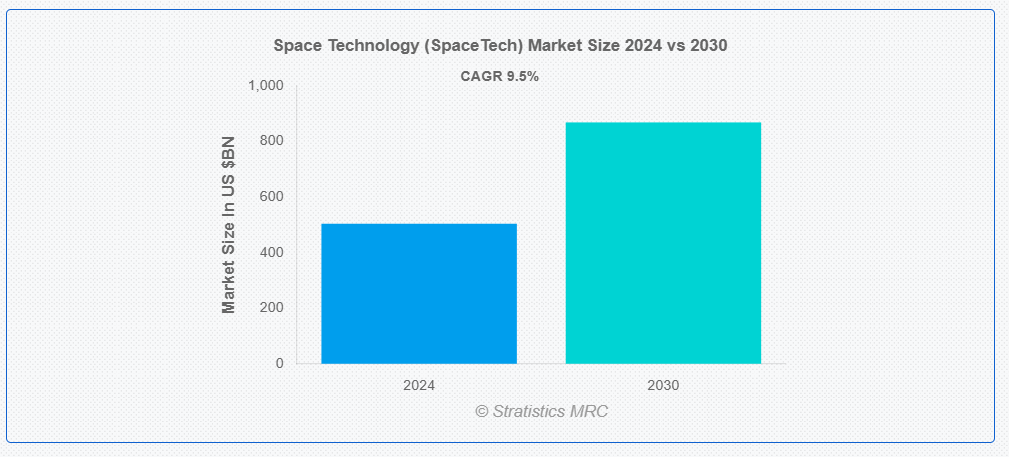

ストラテジスティクスMRCの報告によると、2024年のグローバル・スペース・テクノロジー(スペーステック)市場は$503.8億ドルと推計され、2030年までに$868.4億ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.5%と推計されています。宇宙技術(SpaceTech)には、宇宙探査、衛星の打ち上げ、通信、および宇宙関連の研究を可能にする機器や車両の設計、開発、運用に使用される先進的なツール、システム、および技術が含まれます。SpaceTech は、人間およびロボットによる宇宙旅行、衛星の打ち上げ、宇宙観測、宇宙船およびペイロードの製作を容易にする幅広い技術を含みます。

市場動向:

要因:

宇宙データおよびサービスの需要増加

宇宙データへの需要の増加は、キューブサットやスモールサットなどの小型衛星やマイクロ衛星の開発を促進しています。これらの衛星は、低コストで高解像度のデータを提供可能です。リアルタイムデータカバーレッジを実現するため、大規模な衛星コンステレーションが展開されています。人工知能(AI)と機械学習はデータ処理能力を向上させ、農業、災害管理、環境監視などの業界における予測分析やリアルタイムアプリケーションを可能にし、市場成長を後押ししています。

制約:

宇宙ミッションの高コスト

宇宙ミッションの開発と打ち上げには多額の資本が必要であり、新規参入や小規模企業にとって競争が困難な状況です。スタートアップ企業は、技術開発やサービス展開に必要な資金調達に苦労し、市場多様性の低下や競争の減少を招く可能性があります。さらに、打ち上げやミッションの失敗による潜在的な財務損失を吸収できない小規模企業は、市場参入を断念する可能性があり、全体的なイノベーション率が低下する可能性があります。

機会

政府の取り組みと投資

宇宙技術への政府投資は、民間企業だけでは実施できない大規模プロジェクトに資金を提供することで、業界規模を拡大します。こうした投資は、技術の進歩、インフラ整備、新しい宇宙プログラムにつながり、市場を拡大します。NASA、ESA、ISRO、CNSA などの国家宇宙機関は、技術進歩を促進し、市場参加者にとって新たな機会を創出するとともに、多くの場合、民間企業と協力して宇宙研究や衛星展開の限界に挑戦しています。

脅威:

セキュリティ上の懸念と地政学的緊張

地政学的緊張は、特にデュアルユース技術を含む宇宙ミッションにおいて、パートナーシップや協力関係の制限につながる可能性があります。これは、共同研究、開発、技術進歩の妨げとなる可能性があります。国際武器取引規制などの貿易制限は、企業の協力や特定の宇宙技術へのアクセスを制限し、イノベーションを阻害し、宇宙技術企業のグローバル市場への進出を制限する可能性があります。

Covid-19 の影響

Covid-19 のパンデミックは、サプライチェーンの混乱、衛星打ち上げの遅延、労働力制限による製造プロセスの減速など、宇宙技術(SpaceTech)市場に大きな影響を与えました。しかし、この危機は、企業がリモートワークに適応し、健康と安全のための新しい技術を開発することで、衛星通信や地球観測の進歩を促進し、パンデミック中に需要が増加した衛星通信や地球観測の進歩を促進しました。

地上インフラセグメントが予測期間中に最大の市場規模を占めると予想されます

予測期間中、地上インフラセグメントは、宇宙運用に関する国家および国際規制に準拠する必要があるため、最大の市場シェアを占めると予想されます。宇宙ミッションと衛星運用の増加に伴い、規制枠組みの複雑さが増大し、地上インフラの建設・拡張のコストと実現可能性に影響を与える可能性があります。この規制負担は、新規衛星の打ち上げペースとスペーステック市場全体の開発を遅らせる可能性があります。

衛星技術セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

衛星技術セグメントは、予測期間中にスペーステクノロジー(スペーステック)市場で最も高いCAGRを記録すると予測されています。これは、衛星が遠隔地域で高速インターネットと通信サービスを提供することで、グローバルな接続性を革命的に変革しているためです。StarlinkやOneWebのような低軌道衛星コンステレーションはブロードバンドアクセスを拡大し、衛星打ち上げの需要を促進しています。衛星技術はIoTやM2M通信をサポートし、農業、物流、エネルギーなどの産業に利益をもたらし、SpaceTech市場を後押ししています。

最大のシェアを有する地域:

北米地域は、米国宇宙軍と防衛イニシアチブが衛星技術、宇宙状況認識、安全な通信に焦点を当てているため、予測期間中に最大の市場シェアを占めると予想されています。北米はVirgin GalacticやBlue Originのような企業を通じて宇宙観光を先駆けており、宇宙ミッションにAIとロボティクスを統合しています。米国のGPSシステムはグローバルポジショニングサービスを提供し、気象パターン、災害対応、気候変動に関する重要なデータを提供しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。中国、インド、日本、韓国が国家宇宙プログラムに大規模な投資を行っているためです。中国国家航天局(CNSA)は月探査、火星ミッション、衛星コンステレーションに焦点を当てています。さらに、韓国は国内ロケットの打ち上げと衛星製造能力の拡大を目指しています。政府は民間企業の参画を支援し、国際協力が市場成長を促進しています。

市場の主要企業

宇宙技術(SpaceTech)市場の主要企業には、Airbus SE, Astra Space Inc., Ball Corporation, Beijing Commsat Technology Development Co. Ltd., Blue Origin LLC, Boeing, China Aerospace Science and Technology Corporation, General Dynamics Corporation, Hindustan Aeronautics Limited, Honeywell International Inc., Lockheed Martin Corporation, Northrop Grumman Corporation, Safran S.A., Sierra Nevada Corporation, SpaceX and Thales Groupなどがあります。

主な動向

2024年11月、エアバスSEは、2024年9月9日に発表した自社株買いプログラムの第2弾を開始しました。このプログラムは、将来の従業員持株制度および株式報酬制度を支援することを目的として実施されています。

2024年11月、エアバス・ヘリコプターズは、カナダの防衛大手CAEとKF Aerospaceの合弁会社であるSkyAlyneと、カナダ空軍(RCAF)に次世代のRCAFパイロットの訓練用として19機のエアバスH135ヘリコプターを供給する画期的な契約を締結しました。

2024年10月、ボーイング・カンパニーは、(i) 1株当たり$5.00の普通株式90,000,000株と、新規発行されるシリーズA株式の1/20の権利を表す$50億の預託証券の、並行して実施される公募の開始を発表しました。

対象コンポーネント:

• 地上インフラ

• 衛星システム

• 発射システム

• 宇宙機およびサブシステム

• その他のコンポーネント

対象技術:

• 衛星技術

• 推進技術

• 人工知能とデータ分析

• 積層製造

• 自主航行宇宙機と宇宙ロボット工学

• その他の技術

対象アプリケーション:

• 通信

• 地球観測・リモートセンシング

• ナビゲーション・位置特定

• 科学研究

• 宇宙観光

• その他の応用

対象エンドユーザー:

• 政府・防衛

• 商業

• 研究・学術機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル宇宙技術(SpaceTech)市場、コンポーネント別

5.1 概要

5.2 地上インフラ

5.2.1 追跡・監視システム

5.2.2 テレメトリステーション

5.2.3 ミッションコントロールシステム

5.3 衛星システム

5.3.1 通信衛星

5.3.2 ナビゲーション衛星

5.3.3 地球観測衛星

5.3.4 科学探査衛星

5.4 発射システム

5.4.1 ロケット

5.4.2 発射台

5.4.3 推進システム

5.5 宇宙機およびサブシステム

5.5.1 推進システム

5.5.2 電力システム

5.5.3 熱制御システム

5.6 その他のコンポーネント

6 グローバル宇宙技術(SpaceTech)市場、技術別

6.1 概要

6.2 衛星技術

6.3 推進技術

6.4 人工知能とデータ分析

6.5 アディティブ製造

6.6 自主航行宇宙機と宇宙ロボット工学

6.7 その他の技術

7 グローバル宇宙技術(SpaceTech)市場、用途別

7.1 概要

7.2 通信

7.3 地球観測とリモートセンシング

7.4 ナビゲーションと位置特定

7.5 科学研究

7.6 宇宙観光

7.7 その他の応用

8 グローバル宇宙技術(SpaceTech)市場、エンドユーザー別

8.1 概要

8.2 政府・防衛

8.3 商業

8.4 研究機関・学術機関

8.5 その他の最終ユーザー

9 グローバル宇宙技術(SpaceTech)市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 エアバスSE

11.2 アストラ・スペース社

11.3 ボール社

11.4 北京通信衛星技術開発有限公司

11.5 ブルーオリジン社

11.6 ボーイング社

11.7 中国航空宇宙技術株式会社

11.8 ジェネラル・ダイナミクス社

11.9 ヒンドスタン・エアロノティクス社

11.10 ハネウェル・インターナショナル社

11.11 ロッキード・マーティン社

11.12 ノースロップ・グラマン社

11.13 サフラン社

11.14 シエラネバダ社

11.15 スペースX社

11.16 ターレス社

表一覧

1 グローバル宇宙技術(SpaceTech)市場の見通し、地域別(2022年~2030年)(百万ドル

2 グローバル宇宙技術(SpaceTech)市場の見通し、コンポーネント別(2022年~2030年)(百万ドル

3 グローバル宇宙技術(SpaceTech)市場動向:地上インフラ別(2022-2030年)($MN)

4 グローバル宇宙技術(SpaceTech)市場動向:追跡・監視システム別(2022-2030年)($MN)

5 グローバル宇宙技術(スペーステック)市場動向:テレメトリステーション別(2022-2030年)($MN)

6 グローバル宇宙技術(スペーステック)市場動向:ミッションコントロールシステム別(2022-2030年)($MN)

7 グローバル宇宙技術(SpaceTech)市場動向:衛星システム別(2022-2030年)($MN)

8 グローバル宇宙技術(SpaceTech)市場動向:通信衛星別(2022-2030年)($MN)

9 グローバル宇宙技術(スペーステック)市場動向:ナビゲーション衛星別(2022-2030年)($MN)

10 グローバル宇宙技術(スペーステック)市場動向:地球観測衛星別(2022-2030年)($MN)

11 グローバル宇宙技術(SpaceTech)市場動向:科学探査衛星別(2022-2030年)($MN)

12 グローバル宇宙技術(SpaceTech)市場動向:打ち上げシステム別(2022-2030年)($MN)

13 グローバル宇宙技術(SpaceTech)市場動向:ロケット別(2022-2030年)($MN)

14 グローバル宇宙技術(SpaceTech)市場動向:発射台別(2022-2030年)($MN)

15 グローバル宇宙技術(スペーステック)市場動向:推進システム別(2022-2030年)($MN)

16 グローバル宇宙技術(スペーステック)市場動向:宇宙機およびサブシステム別(2022-2030年)($MN)

17 グローバル宇宙技術(SpaceTech)市場動向:推進システム別(2022-2030年)($MN)

18 グローバル宇宙技術(SpaceTech)市場動向:電力システム別(2022-2030年)($MN)

19 グローバル宇宙技術(SpaceTech)市場動向:熱制御システム別(2022-2030年)($MN)

20 グローバル宇宙技術(SpaceTech)市場動向:その他のコンポーネント別(2022-2030年)($MN)

21 グローバル宇宙技術(SpaceTech)市場動向:技術別(2022-2030年)($MN)

22 グローバル宇宙技術(SpaceTech)市場動向:衛星技術別(2022-2030年)($MN)

23 グローバル宇宙技術(SpaceTech)市場動向、推進技術別(2022-2030年)($MN)

24 グローバル宇宙技術(SpaceTech)市場動向、人工知能(AI)とデータ分析別(2022-2030年) ($MN)

25 グローバル宇宙技術(スペーステック)市場動向:アドディティブ製造別(2022-2030年)($MN)

26 グローバル宇宙技術(スペーステック)市場動向:自律型宇宙機と宇宙ロボット工学別(2022-2030年)($MN)

27 グローバル宇宙技術(SpaceTech)市場動向:その他の技術別(2022-2030年)($MN)

28 グローバル宇宙技術(SpaceTech)市場動向:用途別(2022-2030年)($MN)

29 グローバル宇宙技術(スペーステック)市場動向:通信分野別(2022-2030年)($MN)

30 グローバル宇宙技術(スペーステック)市場動向:地球観測・リモートセンシング分野別(2022-2030年) ($MN)

31 グローバル宇宙技術(SpaceTech)市場動向:ナビゲーション・位置測位別(2022-2030年)($MN)

32 グローバル宇宙技術(SpaceTech)市場動向:科学研究別(2022-2030年)($MN)

33 グローバル宇宙技術(SpaceTech)市場動向:宇宙観光分野(2022-2030年) ($MN)

34 グローバル宇宙技術(スペーステック)市場動向、その他の用途別(2022-2030年)($MN)

35 グローバル宇宙技術(スペーステック)市場動向、最終用途別(2022-2030年)($MN)

36 グローバル宇宙技術(SpaceTech)市場動向:政府・防衛分野別(2022-2030年)($MN)

37 グローバル宇宙技術(SpaceTech)市場動向:商業分野別(2022-2030年)($MN)

38 グローバル宇宙技術(スペーステック)市場動向:研究・学術機関別(2022-2030年)($MN)

39 グローバル宇宙技術(スペーステック)市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖